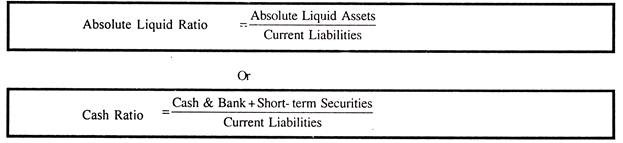

Artikel ini memandu Anda tentang cara menghitung rasio likuid absolut atau rasio kas dalam pengujian likuiditas.

Meskipun piutang, debitur dan wesel tagih pada umumnya lebih likuid daripada persediaan, namun mungkin ada keraguan mengenai realisasinya menjadi uang tunai segera atau tepat waktu. Oleh karena itu, beberapa otoritas berpendapat bahwa rasio likuid absolut juga harus dihitung bersama dengan rasio lancar dan rasio uji asam untuk mengecualikan bahkan piutang dari aset lancar dan mengetahui aset likuid absolut.

Aset Likuid Mutlak termasuk kas di tangan dan di bank dan surat berharga atau investasi sementara. Norma yang dapat diterima untuk rasio ini adalah 50% atau 0,5: 1 atau 1: 2 yaitu Re. Aset likuid absolut senilai 1 dianggap cukup untuk membayar Rs. 2 kewajiban lancar pada waktunya karena semua kreditur tidak diharapkan untuk meminta uang tunai pada saat yang sama dan kemudian uang tunai juga dapat direalisasikan dari debitur dan persediaan.

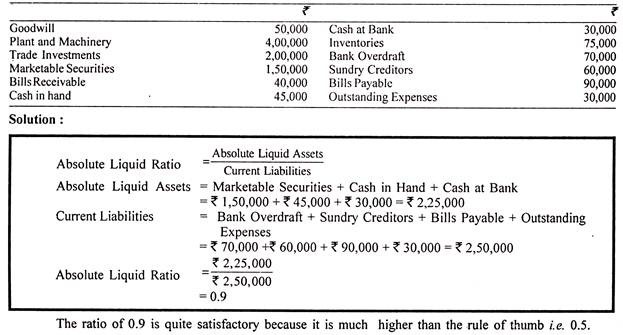

Ilustrasi 1:

Hitung Rasio Cairan Mutlak dari informasi berikut:

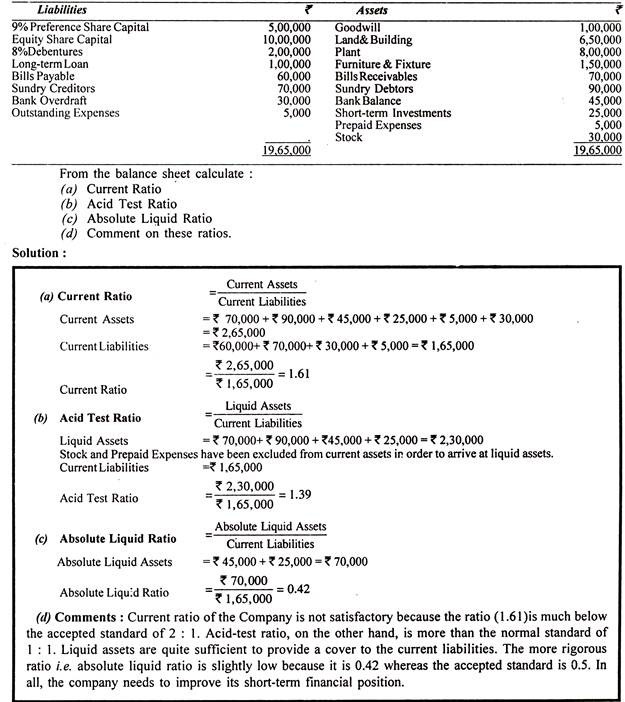

Ilustrasi 2:

Berikut adalah Neraca New India Ltd., untuk tahun yang berakhir pada tanggal 31 Desember 2011:

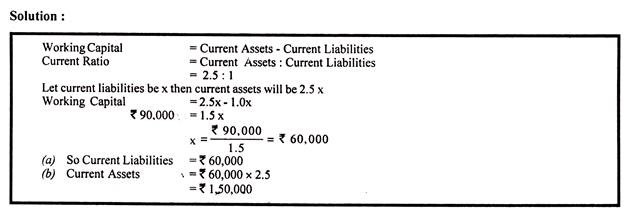

Ilustrasi 3:

Informasi berikut diberikan kepada Anda.

(i) Rasio Lancar = 2,5

(ii) Modal Kerja = Rs 90.000.

Cari tahu: (a) Aset Lancar, dan (b) Kewajiban Lancar.

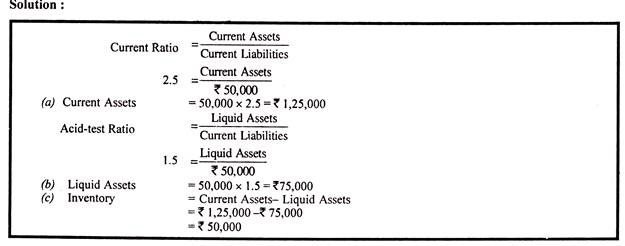

Ilustrasi 4:

Informasi berikut dari sebuah perusahaan diberikan:

Rasio Lancar, 2,5: 1: Rasio uji asam, 1,5: 1; Kewajiban lancar 7 50.000.

Temukan:

(a) Aset Lancar

(b) Aset Likuid

(c) Persediaan.

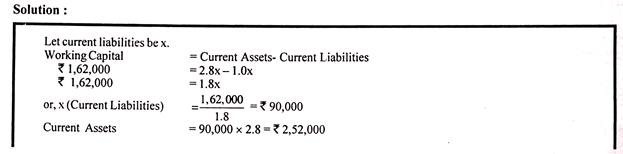

Ilustrasi 5:

Diberikan: Rasio Lancar = 2,8

Rasio uji asam = 1,5

Modal Kerja = Rs 1, 62.000

Temukan:

(a) Aset Lancar

(b) Kewajiban Lancar

(c) Aset Likuid.

Ilustrasi 6:

Asumsikan rasio lancar adalah 2, nyatakan dalam setiap kasus, apakah rasio akan meningkat atau menurun atau tidak akan berubah:

(i) Pembelian aset tetap.

(ii) Uang tunai yang dikumpulkan dari pelanggan.

(iii) Piutang wesel ditolak.

(iv) penerbitan saham baru.

(v) Pembayaran kewajiban lancar.

Penyelesaian:

(i) Pembelian aset tetap akan mengurangi rasio lancar. Pembelian dapat dilakukan secara tunai atau kredit. Jika pembayaran tunai maka aset lancar akan berkurang sedangkan kewajiban lancar akan tetap pada angka yang sama. Pada alternatif kedua ketika pembelian secara kredit, kewajiban lancar akan naik sedangkan aset lancar akan tetap pada angka sebelumnya. Dalam kedua situasi rasio saat ini akan menurun.

(ii) Penerimaan kas dari debitur tidak akan mempengaruhi rasio lancar. Penerimaan uang tunai akan menambah kas atau saldo bank sementara debitur lainnya akan berkurang dengan jumlah yang sama. Total aset lancar akan tetap sama dengan angka sebelumnya tanpa mengubah rasio lancar.

(iii) Pada pencabutan wesel tagih, rasio lancar tidak akan berubah. Pada aib tagihan, entri jurnal akan menjadi:

A/c debitur. …Dr.

Ke Bills Receivable A/c.

Kenaikan jumlah debitur dengan mengurangi wesel tagih dengan jumlah yang sama tidak akan mempengaruhi jumlah aktiva lancar dan kewajiban lancar tidak akan berubah, sehingga tidak ada perubahan rasio lancar.

(iv) Penerbitan saham baru akan meningkatkan rasio lancar. Penerimaan kas untuk saham baru akan meningkatkan aset lancar sedangkan kewajiban lancar tidak akan terpengaruh karena modal saham adalah item tidak lancar.; Peningkatan aset lancar tanpa disertai peningkatan kewajiban lancar akan meningkatkan rasio lancar.

(v) Pembayaran kewajiban lancar akan meningkatkan rasio lancar karena aktiva lancar dan kewajiban lancar akan dikurangi dengan angka yang sama. Pada rasio lancar 2:1, aset lancar dua kali lipat dari kewajiban lancar dan setiap penurunan kewajiban lancar harus memiliki dua kali lipat penurunan aset lancar untuk mempertahankan rasio sebelumnya.

Hal ini dapat dijelaskan lebih eksplisit dengan bantuan contoh:

Aset lancar Rs 4.00.000; Kewajiban lancar Rp 2.000.000

Rasio lancar: 2 : 1

Kewajiban lancar sebesar Rp 50.000 dibayar tunai. Setelah pembayaran ini, aset lancar akan menjadi Rs 3.10.000 sedangkan kewajiban lancar akan dikurangi menjadi Rs 1.50.000. Rasio lancar yang baru akan menjadi:

Rp 3.50.000 : Rp 1.50.000 2,33 : 1