Perkembangan keuangan yang luar biasa pada periode pasca kemerdekaan adalah pesatnya pertumbuhan bank-bank pembangunan di negara ini. Bank-bank ini adalah lembaga keuangan khusus yang melakukan fungsi kembar menyediakan keuangan jangka menengah dan panjang untuk pengusaha swasta dan melakukan berbagai peran promosi yang kondusif bagi pembangunan ekonomi.

Seperti namanya, mereka adalah bank yang berorientasi pada pembangunan. Sebagai bank, mereka menyediakan keuangan. Tapi mereka tidak seperti bank komersial biasa dalam tiga hal.

Pertama, mereka tidak mencari atau menerima simpanan dari masyarakat seperti bank biasa.

Kedua, mereka berspesialisasi dalam penyediaan pembiayaan jangka menengah dan panjang, sedangkan bank komersial mengkhususkan diri dalam penyediaan pembiayaan jangka pendek.

Ketiga dan yang paling penting, mereka bukan sekadar pemasok keuangan jangka panjang seperti lembaga pemberi pinjaman berjangka biasa.

Sebagai bank pembangunan (dengan penekanan pada kata ‘pembangunan’) peran utama mereka yang membedakan adalah promosi pembangunan ekonomi dengan cara mempromosikan investasi dan hadiah masuk (dua masukan yang paling langka di LDC) di bidang yang mereka pilih (atau dialokasikan), apakah manufaktur, pertanian, atau lainnya.

Peran promosi ini dapat mengambil berbagai bentuk, seperti penyediaan modal risiko, penjaminan emisi baru, mengatur pinjaman (kurs) asing, identifikasi proyek investasi, persiapan dan evaluasi laporan proyek, penyediaan saran teknis, informasi pasar tentang pasar domestik dan ekspor, serta jasa manajemen.

Berapa banyak dari layanan ini yang dapat diberikan oleh bank pembangunan bergantung pada keahlian teknis yang dapat dibangunnya, kompetensi stafnya, dan pengalaman mereka. Bank pembangunan India masih belum berkembang sedemikian rupa sehingga mampu memberikan keseluruhan layanan pembangunan. Namun kontribusi mereka dalam penyaluran pembiayaan cukup besar dan industri berskala besar di sektor swasta menjadi penerima manfaat utama.

Bantuan keuangan untuk industri diberikan dalam empat bentuk utama berikut:

(i) Pinjaman berjangka dan uang muka,

(ii) Pemesanan saham dan surat utang,

(iii) Penjaminan emisi baru, dan

(iv) Jaminan untuk pinjaman berjangka dan pembayaran yang ditangguhkan.

Dua bentuk pertama menempatkan dana langsung di tangan perusahaan karena langganan saham dan surat utang adalah langganan penerbitan baru. Dua bentuk terakhir memfasilitasi penggalangan dana dari sumber lain. Untuk menarik modal berisiko ke dalam industri, penjaminan saham oleh bank pembangunan semacam itu setidaknya sama pentingnya dengan pembelian langsung saham tersebut.

Jaminan dari bank pembangunan menjamin kreditur (bank dan lainnya) bahwa kredit mereka kepada industri baik dalam bentuk pinjaman atau pembayaran yang ditangguhkan dijamin. Untuk bank pembangunan, hanya menyangkut ‘kewajiban kontinjensi’, yaitu kewajiban yang hanya dapat dibayarkan jika perjanjian yang mendasarinya tidak dipenuhi. Oleh karena itu, kewajiban tersebut tidak mengunci dana bank pembangunan, tetapi berperan penting dalam menarik dana dari sumber lain.

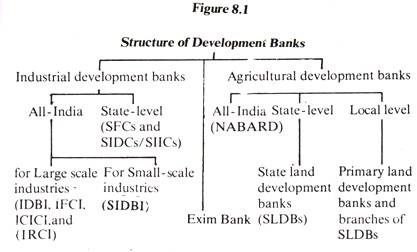

Bank pembangunan di India merupakan fenomena pasca kemerdekaan (kecuali bank pembangunan tanah). Struktur mereka ditunjukkan pada Gambar 8.1. Beberapa di antaranya adalah untuk mempromosikan pembangunan industri; sebagian untuk pengembangan pertanian; dan satu untuk perdagangan luar negeri. Beberapa di antaranya adalah institusi serba India; yang lain adalah lembaga negara atau tingkat yang lebih rendah.

Saat ini, di tingkat seluruh India, terdapat lima bank pembangunan industri, satu bank pembangunan pertanian, dan satu bank ekspor-impor. Bank pembangunan untuk industri ini adalah Industrial Development Bank of India (IDBI), Industrial Finance Corporation of India (IFCI), Industrial Credit and Investment Corporation of India (ICICI), dan Industrial Reconstruction Corporation of India (IRCI). untuk industri besar dan National Small Industries Development Bank of India (SIDBI) untuk industri kecil. Untuk pertanian, Bank Nasional untuk Pertanian dan Pembangunan Pedesaan (NABARD).

Korporasi Pengembangan Industri Nasional (NIDC), yang didirikan oleh Pemerintah India pada tahun 1954 untuk promosi dan pengembangan industri, juga telah menyediakan sejumlah dana hingga tahun 1963. Namun sejak itu hanya bertindak sebagai agen konsultan.

“Bank pembangunan industri tingkat negara bagian adalah Korporasi Keuangan Negara (SFC), Korporasi Pengembangan Industri Negara (SIDC) dan Korporasi Investasi Industri Negara (SIIC). Untuk mempromosikan pembangunan pertanian, terdapat bank utama di tingkat kabupaten, yang disebut bank pengembangan lahan. Artikel ini dikhususkan untuk diskusi tentang beberapa bank pembangunan ini.