Di perusahaan besar, transaksi tidak dilakukan secara tunai. Semua penerimaan kas disimpan di bank dan pembayaran dilakukan hanya melalui cek. Buku kas jenis ini sama dengan buku kas di atas, yaitu buku kas dengan kolom diskon dan kolom kas, tetapi perbedaannya hanya terdapat bank dan bukan uang tunai. Tata cara penutupan buku kas sama dengan buku kas.

Ilustrasi:

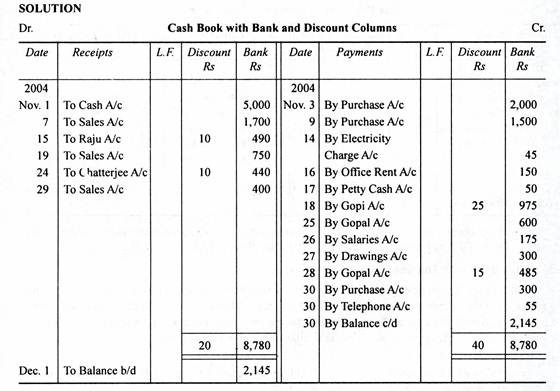

Masukkan transaksi-transaksi berikut ini ke dalam Buku Kas dengan kolom diskon dan Bank, dengan asumsi bahwa semua pembayaran dilakukan dengan cek dan semua kwitansi segera dipindahbukukan:

2004

1 Nov Dibayarkan ke bank Rs 5.000

3 Barang yang dibeli Rp 2.000

7 Menjual barang secara tunai Rs 1.700

9 Barang yang dibeli Rs 1.500

10 Menjual barang ke Raju secara kredit Rs 500

13 Membeli barang dari Gopi seharga Rs 1.000 secara kredit

14 Membayar biaya listrik Rs 45

15 Diterima dari Raju Rs 490 dalam pelunasan penuh

16 Membayar sewa kantor Rs 150

17 Ditarik dari bank untuk pembayaran kecil Rs 50

18 Dibayarkan kepada Gopi Rs 975 dalam pelunasan penuh

19 Menjual barang seharga Rs 750

20 Menjual barang ke Chatterji secara kredit Rs 450

21 Membeli barang dari Gopal seharga Rs 1.100 secara kredit

24 Menerima uang tunai dari Chatterji Rs 440 dalam pelunasan penuh

25 Dibayarkan ke Gopal dengan akun Rs 600

26 Membayar gaji Rs 175

27 Ditarik untuk penggunaan pribadi Rs 300

28 Dibayarkan kepada Gopal Rs 485 dalam pelunasan penuh

29 Menjual barang secara tunai Rs 400

30 Membeli barang dengan cek Rs 300

30 Membayar biaya telepon Rs 55. (B.Com., Madurai)