Artikel ini memberikan catatan singkat tentang konsep acara.

Menurut Yorston, Smyth dan Brown “Transaksi adalah peristiwa yang melibatkan transfer uang atau nilai uang, pengakuan yang menimbulkan catatan dalam pembukuan.” Dengan kata lain, ini dapat dinyatakan sebagai setiap perubahan moneter dalam urusan perusahaan dagang/non dagang.

Contoh: S. Sen & Co.:

(i) Memperkenalkan modal lebih lanjut Rs. 3.000;

(ii) Membeli barang secara tunai Rs. 1.000;

(iii) Menjual barang secara tunai Rs. 5.000;

(iv) Gaji yang dibayar Rs. 1.000;

(v) Kehilangan 3 file @ Rs. masing-masing 30;

(vi) Tuan X, manajer S. Sen & Co., pensiun dan dia dibayar Rs. 30.000 sebagai gratifikasi.

Semua ini adalah kejadian bagi S. Sen & Co. karena ada perubahan moneter. Tetapi akuntan S. Sen & Co. menerima peristiwa hanya dari: (i) ke (iv) dan bukan (v) dan (vi) untuk tujuan akuntansi—meskipun ada perubahan uang.

Jadi, untuk dianggap sebagai peristiwa, kondisi berikut harus dipenuhi:

(a) Bukti akuntansi;

(b) Pengukuran dalam bentuk uang;

(c) Konsep akrual;

(d) Biaya sebenarnya dari aset tetap;

(e) Akun aktual kewajiban;

(f) Basis akuntansi (yaitu basis kas atau basis akrual), dan

(g) Konsep materialitas.

Kami telah menjelaskan peristiwa yang dianggap sebagai transaksi. Sekarang, kita akan menyoroti peristiwa yang mewakili keseluruhan proses akuntansi: Menurut EL Kohler- “Suatu peristiwa adalah suatu proses (misalnya, proses akuntansi) atau bagian dari proses (misalnya, transaksi atau sekelompok transaksi) yang memiliki momen atau tempat atau kejadian tertentu”.

Dengan demikian, dapat dikatakan bahwa seorang akuntan harus melakukan sejumlah transaksi yang terjadi selama suatu periode akuntansi yang mewakili keseluruhan proses akuntansi. Siapa pun mungkin memiliki informasi akuntansi. Dengan kata lain, mengumpulkan, mengukur, dan menyajikan data akuntansi, mencatatnya setelah klasifikasi yang tepat, dan menyiapkan laporan ringkasan diperlakukan sebagai Peristiwa.

Jadi, laporan keuangan (yaitu, Laporan Laba Rugi dan Neraca) yang disiapkan menyajikan beberapa informasi akuntansi yang berharga tentang perusahaan kepada pengguna laporan keuangan. Sekali lagi, kami akan menjelaskan aspek lain dari suatu peristiwa, yaitu pemrosesan sekelompok transaksi terkait. “Peristiwa” berarti pemrosesan sekelompok transaksi terkait.

Hal yang sama dapat dijelaskan dengan bantuan berikut ini:

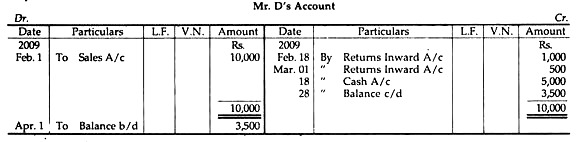

Sen Bros, memiliki rincian sebagai berikut:

(i) Pada 1.2.2009 Barang dijual kepada Tn. D secara kredit seharga Rs. 10.000;

(ii) Pada 18.2.2009 Tuan D mengembalikan barang senilai Rs. 1.000;

(iii) Pada 1.3.2009 Tuan D mengembalikan barang seharga Rs. 500;

(iv) Pada 18.3.2009 Pak D membayar Rs. 5.000 tunai.

Dari keterangan di atas jika kita menyiapkan Rekening Pak D di pembukuan Sen Bros, hal yang sama akan direpresentasikan sebagai:

Cukup jelas dari penjelasan di atas bahwa setelah mencatat transaksi dalam bentuk Jurnal dan mempostingnya di Rekening Tn. D di buku besar dan menyeimbangkan akun (yaitu, setelah seluruh proses akuntansi), akuntan memberikan informasi tentang pelanggan Tn. .D bahwa Tuan D berhutang kepada Sen Bros, sebesar Rs. 3.500 pada tanggal 1 April 2009.

Berdasarkan informasi di atas, Sen Bros akan mengirimkan reminder untuk melunasi iurannya lebih awal. Contoh di atas mengungkapkan bahwa suatu peristiwa juga dapat diperkenalkan di seluruh proses akuntansi.

Dengan demikian, dari pembahasan sebelumnya dapat dinyatakan bahwa suatu peristiwa adalah keseluruhan proses akuntansi yang diselesaikan oleh seorang akuntan yang terjadi selama suatu periode akuntansi dengan sekumpulan transaksi—yaitu sekumpulan transaksi aktivitas keuangan yang diakhiri dengan akhir tujuan yang sama dibuat untuk terjadi.

Dengan kata lain, dapat dinyatakan bahwa transaksi moneter yang terjadi selama pelaksanaan aktivitas nirlaba jangka pendek disebut Peristiwa.