Mari kita pelajari secara mendalam tentang makna, interpretasi, faktor penting untuk mencapai kesimpulan dan batasan rasio saat ini.

Arti Rasio Lancar:

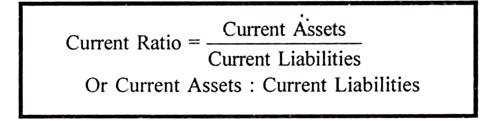

Rasio lancar dapat didefinisikan sebagai hubungan antara aset lancar dan kewajiban lancar. Rasio ini, juga dikenal sebagai rasio modal kerja, adalah ukuran likuiditas umum dan paling banyak digunakan untuk membuat analisis posisi keuangan jangka pendek atau likuiditas suatu perusahaan. Ini dihitung dengan membagi total aset lancar dengan total kewajiban lancar.

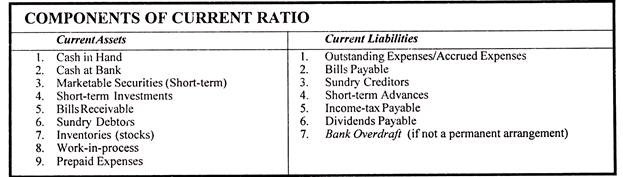

Dua komponen dasar dari rasio ini adalah: aktiva lancar dan kewajiban lancar. Aset lancar termasuk uang tunai dan aset-aset yang dapat dengan mudah dikonversi menjadi uang tunai dalam waktu singkat umumnya, satu tahun, seperti surat berharga, tagihan piutang, berbagai debitur, persediaan, barang dalam proses, dll. Biaya dibayar di muka juga harus dimasukkan dalam aset lancar karena merupakan pembayaran yang dilakukan di muka yang tidak harus dibayar dalam waktu dekat.

Kewajiban Lancar adalah kewajiban-kewajiban yang harus dibayar dalam waktu singkat biasanya satu tahun dan termasuk biaya yang belum dibayar, hutang tagihan, kreditur bermacam-macam, biaya yang masih harus dibayar, uang muka jangka pendek, hutang pajak penghasilan, hutang dividen, dll. Cerukan bank juga harus secara umum dimasukkan dalam kewajiban lancar karena merupakan pengaturan jangka pendek dengan bank dan dibayarkan dalam waktu singkat. Tetapi jika cerukan bank merupakan pengaturan permanen atau jangka panjang dengan bank, hal itu harus dikecualikan. Tabel berikut memberikan komponen rasio lancar.

Interpretasi Current Ratio:

Rasio lancar yang relatif tinggi merupakan indikasi bahwa perusahaan tersebut likuid dan memiliki kemampuan untuk membayar kewajiban lancarnya pada saat dan saat jatuh tempo. Di sisi lain, rasio lancar yang relatif rendah menunjukkan bahwa posisi likuiditas perusahaan tidak baik dan perusahaan tidak akan mampu membayar kewajiban lancar tepat waktu tanpa menghadapi kesulitan.

Peningkatan rasio lancar menunjukkan peningkatan posisi likuiditas perusahaan sementara penurunan rasio lancar menunjukkan bahwa telah terjadi penurunan posisi likuiditas perusahaan. Sebagai konvensi, minimum ‘rasio dua banding satu’ disebut sebagai aturan praktis bankir atau standar likuiditas sewenang-wenang untuk suatu perusahaan.

Rasio yang sama atau mendekati aturan praktis 2:1 yaitu aktiva lancar dua kali lipat kewajiban lancar dianggap memuaskan. Gagasan memiliki dua kali lipat aset lancar dibandingkan dengan kewajiban lancar adalah untuk mengantisipasi keterlambatan dan kerugian realisasi aset lancar.

Namun, aturan 2 : 1 tidak boleh diikuti begitu saja saat membuat interpretasi rasio, karena perusahaan yang memiliki rasio kurang dari 2 : 1 mungkin memiliki likuiditas yang lebih baik daripada perusahaan yang memiliki rasio lebih dari 2 : 1. Hal ini karena rasio lancar hanya mengukur kuantitas aktiva lancar dan bukan kualitas aktiva lancar.

Beberapa penulis berpandangan bahwa cerukan bank tidak boleh dianggap sebagai kewajiban lancar karena merupakan pengaturan yang berkelanjutan dengan bank. Meskipun cerukan bank mungkin terlihat sebagai kewajiban jangka panjang karena bank memperpanjang fasilitas ini dari tahun ke tahun namun sebenarnya ini adalah kewajiban lancar karena jumlahnya harus diselesaikan pada setiap akhir tahun. Kecuali dinyatakan lain secara khusus bahwa cerukan bank merupakan pengaturan jangka panjang, maka harus dianggap sebagai kewajiban lancar.

Rasio lancar yang tinggi mungkin tidak menguntungkan karena alasan berikut:

(i) Mungkin ada stok yang bergerak lambat. Stok akan menumpuk karena penjualan yang buruk.

(ii) Jumlah debitur bisa naik karena penagihan utang tidak memuaskan.

(iii) Saldo kas atau bank mungkin menganggur karena peluang investasi yang tidak mencukupi.

Di sisi lain, rasio lancar yang rendah mungkin disebabkan oleh alasan berikut:

(i) Mungkin tidak terdapat cukup dana untuk melunasi kewajiban.

(ii) Bisnis mungkin melakukan perdagangan di luar kapasitasnya. Sumber daya mungkin tidak menjamin aktivitas.

Faktor Penting untuk Mencapai Kesimpulan:

Sejumlah faktor harus dipertimbangkan sebelum mencapai kesimpulan tentang posisi keuangan jangka pendek.

Beberapa faktor tersebut adalah sebagai berikut:

(a) Jenis Usaha:

Rasio lancar dipengaruhi oleh jenis usaha. Bisnis dengan investasi besar dalam aset tetap mungkin berhasil meskipun rasionya rendah. Di sisi lain, perusahaan dagang akan membutuhkan rasio lancar yang tinggi karena harus membayar pemasoknya dengan cepat.

(b) Jenis Produk:

Jenis produk di mana transaksi bisnis juga memengaruhi rasio lancar.

Bisnis yang berurusan dengan barang yang permintaannya berubah dengan cepat akan membutuhkan rasio lancar yang lebih tinggi. Di sisi lain, jika produk memiliki nilai intrinsik yang lebih tinggi, misalnya emas, perak, logam, dll., rasio arus yang lebih rendah juga dapat dilakukan.

(c) Reputasi Kekhawatiran:

Unit bisnis dengan itikad baik dan reputasi yang lebih baik mungkin memiliki rasio lancar yang kecil karena perputaran lebih banyak dan kreditur juga mengizinkan kredit untuk periode yang lebih lama. Kekhawatiran baru atau kekhawatiran yang belum membangun reputasinya akan membutuhkan aset lancar yang lebih tinggi untuk membayar kewajiban lancar tepat waktu.

(d) Pengaruh Musiman:

Aset lancar dan kewajiban lancar berubah seiring musim. Pada musim puncak, aset lancar akan lebih banyak dan rasio lancar akan tinggi. Di sisi lain rasio ini akan turun saat musim libur.

(e) Jenis Aset yang Tersedia:

Jenis aset lancar dalam bisnis juga mempengaruhi interpretasi rasio lancar. Jika aset saat ini mencakup sejumlah besar saham yang bergerak lambat, bahkan rasio yang tinggi pun mungkin tidak memuaskan. Semua faktor yang disebutkan di atas harus dipertimbangkan saat menafsirkan rasio lancar.

Keterbatasan Rasio Lancar:

Rasio lancar adalah ukuran umum dan cepat dari likuiditas suatu perusahaan. Ini mewakili ‘margin of safety’ atau ‘cushion’ yang tersedia bagi kreditur dan kewajiban lancar lainnya. Ini paling banyak digunakan untuk membuat analisis jangka pendek dari posisi keuangan atau solvabilitas jangka pendek suatu perusahaan.

Tetapi kita harus berhati-hati saat menggunakan rasio lancar sebagai ukuran likuiditas karena memiliki keterbatasan berikut:

(a) Rasio Minyak Mentah:

Ini adalah rasio kasar karena hanya mengukur kuantitas dan bukan kualitas aktiva lancar.

(b) Penutup Jendela:

Penilaian aset lancar dan window dressing adalah masalah lain dari rasio lancar. Aset dan kewajiban lancar dimanipulasi sedemikian rupa sehingga rasio lancar kehilangan signifikansinya.

Window dressing dapat dimanjakan dengan cara berikut:

(a) Over-valuation saham penutup.

(b) Persediaan usang atau tidak berharga ditampilkan dalam persediaan penutup sebesar biayanya, bukan dihapuskan.

(c) Mencatat penerimaan kas di muka yang berlaku untuk penjualan tahun berikutnya.

(d) Penghapusan kewajiban atas barang dagangan yang termasuk dalam persediaan.

(e) Memperlakukan kewajiban jangka pendek sebagai kewajiban jangka panjang.

(f) Penyisihan yang tidak memadai untuk piutang tak tertagih dan diragukan

(g) Pencantuman uang muka debitur untuk pembelian aset tetap.

Window dressing dilakukan untuk menunjukkan current ratio pada angka tertentu. Itu tidak menyajikan posisi keuangan riil dari keprihatinan tersebut. Kesimpulan yang ditarik pada rasio seperti itu akan salah dan menipu.

Perhitungan Current Ratio:

Rasio ini dihitung dengan membandingkan aktiva lancar dengan kewajiban lancar. Ambil, misalnya, aset lancar yang menjadi perhatian sebagai Rs 2.50.000 dan kewajiban lancar sebagai Rs 1.00.000; rasio lancar akan dihitung sebagai berikut:

Rasio Lancar = Aset Lancar / Kewajiban Lancar

Rasio Lancar = Rs 2.50.000/Rs 1.00.000

Rasio lancar 2,5 berarti aktiva lancar adalah 2,5 kali kewajiban lancar. Rasio ini juga dapat disajikan sebagai 2,5:1. Dalam rasio lancar, kewajiban lancar diambil sebagai 1 dan aset lancar diberikan dibandingkan dengan itu.

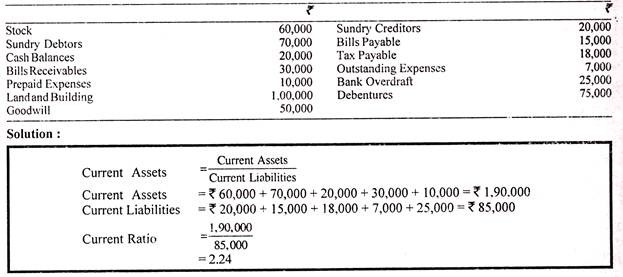

Ilustrasi:

Hitung rasio lancar dari informasi berikut: