Debentures Diterbitkan untuk Pertimbangan Selain Kas:

Kadang-kadang, perusahaan membeli bisnis yang sedang berjalan (aset dan kewajiban) dan menerbitkan kepada vendor, surat utang sebagai pertimbangan. Ini disebut masalah surat utang dengan pertimbangan, selain uang tunai.

Dalam situasi seperti itu entri berikut dicatat.

(i) Untuk Perolehan Aset:

Bermacam-macam aset a/c Dr. (dengan jumlah pertimbangan pembelian)

AC vendor

(Menjadi galanya aset yang dibeli)

(ii) Untuk penerbitan Surat Utang pada nominal:

Vendor’s a/c Dr. (dengan jumlah pertimbangan pembelian)

Surat utang a/c

(Menjadi surat utang yang diterbitkan sebagai imbalan atas aset yang dibeli)

(iii) Untuk penerbitan Surat Utang dengan diskonto:

Vendor A/c Dr.

Diskon Penerbitan Surat Utang A/c

Untuk Surat Utang A/c

(iv) Untuk penerbitan Debentures at Premium:

Vendor A/c Dr.

Untuk Surat Utang A/c

Ke Securities Premium Reserve A/c

Formula untuk mengetahui Jumlah Surat Utang yang Diterbitkan

Jumlah Surat Utang yang Diterbitkan = Jumlah Hutang/Harga Penerbitan

Ilustrasi 1:

Perusahaan X membeli aset berikut dan menerbitkan surat utang.

(a) Tanaman Rs. 1,00,000; Surat utang sebesar Rp. 100 masing-masing dikeluarkan pada par.

(b) Tanaman Rs. 81.000; Surat utang sebesar Rp. 100 masing-masing dikeluarkan dengan diskon 10%.

(c) Tanaman Rs. 63.000; Surat utang sebesar Rp. 100 masing-masing dikeluarkan dengan premi 5%.

Cari tahu jumlah surat utang yang akan diterbitkan

Penyelesaian:

No. 01 Surat Utang yang Diterbitkan = Jumlah Hutang/Harga Penerbitan

(a) 1,00,000/100 = 1.000 Surat Utang

(b) 81.000/100-10 = 900 Surat Utang

(c) 63.000/100 + 5 = Surat Utang

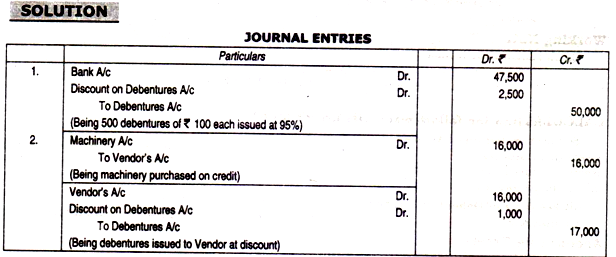

Ilustrasi 2:

Ashish Ltd., menerbitkan surat utang berikut ini:

- Untuk uang tunai 500 surat utang Rs. 100 masing-masing pada 95%.

- Kepada seorang kreditur yang telah menyediakan mesin seharga Rs. 16.000, 170 surat utang dari Rs. 100 masing-masing.

Jurnal transaksi

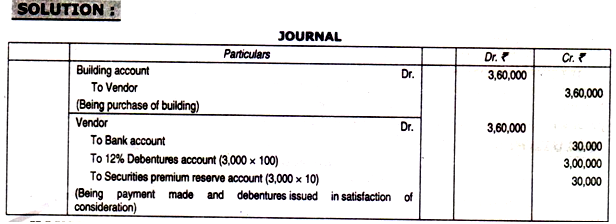

Ilustrasi 3:

(Pembelian Bangunan & Penerbitan Debentures) (Debentures diterbitkan dengan pertimbangan selain uang tunai) Parrot Company membeli bangunan seharga Rs. 3,60,000. Rp. 30.000 pembayaran dilakukan secara tunai dan sisanya dengan penerbitan Surat Utang 12% dengan premi 10%.

Lulus entri jurnal yang diperlukan.

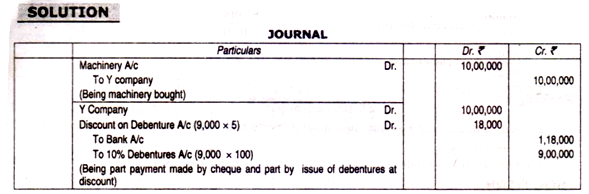

Ilustrasi 4:

Perusahaan Volta membeli mesin dari perusahaan B seharga Rs. 10,00,000. Itu membayar Rs. 1,18.000 dengan cek dan sisanya dengan menerbitkan Surat Utang 10% sebesar Rs. 100 masing-masing dengan diskon 2%. Buat jurnal di atas.

Catatan Kerja:

Jumlah Surat Utang yang Diterbitkan

= 10.00.000 – 1.18.000/100-2 = 9.000 Surat Utang

Perhitungan Goodwill atau Cadangan Modal:

Terkadang, pertimbangan pembelian yang dibayarkan kepada vendor mungkin lebih dari nilai aset bersih (yaitu Aset yang dibeli — Kewajiban yang diasumsikan) yang diperoleh atau mungkin kurang dari nilai aset bersih yang diperoleh.

Selisihnya akan berupa goodwill atau cadangan modal, yang dapat dihitung sebagai berikut:

Goodwill = Pertimbangan pembelian—Aset diperoleh —Kewajiban diambil alih Cadangan Modal = Aset diperoleh—Kewajiban diambil alih — Pertimbangan Pembelian

Perlakuan Akuntansi:

(i) Untuk mencatat goodwill:

- Aset A/c Dr.

Goodwill A/c Dr. (Angka penyeimbang)

Ke Vendor A/c

Untuk Kewajiban A/c

(ii) Untuk mencatat cadangan modal:

- Aset A/c Dr.

Ke Vendor A/c

Untuk Kewajiban A/c

Ke Cadangan Modal (Angka Penyeimbang)

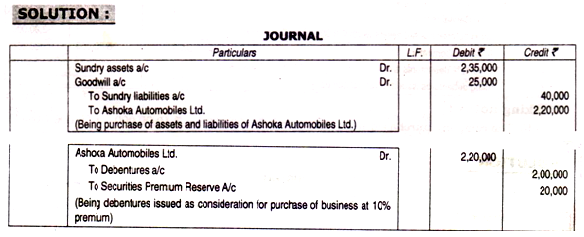

Ilustrasi 5:

(Perhitungan niat baik) Star Automobiles Ltd. mengambil alih aset sebesar Rs. 2,35.000 dan kewajiban sebesar Rs. 40.000 dari Ashoka Automobiles Ltd. untuk pertimbangan pembelian sebesar Rs. 2,20,000. Pertimbangan pembelian terutang dengan menerbitkan surat utang sebesar Rs. 100 dengan premi 10%. Berikan entri jurnal dalam pembukuan Star Automobiles Ltd.

Catatan kerja:

Pertimbangan pembelian adalah Rs. 2,20,000 terhadap nilai aktiva bersih (2,35,000 – 40,000) Rs. 1,95,000. Selisih Rp. 25.000 adalah niat baik.