Artikel ini menyoroti tiga aspek dimensi manajemen piutang. Aspek-aspek tersebut adalah: 1. Perumusan Kebijakan Perkreditan 2. Pelaksanaan Kebijakan Perkreditan 3. Perumusan Kebijakan Penagihan dan Pelaksanaannya.

Aspek #1. Perumusan Kebijakan Perkreditan:

Aspek manajemen piutang berkaitan dengan memutuskan tentang:

- Kualitas akun perdagangan yang akan diterima yaitu standar kredit,

- Lamanya jangka waktu kredit,

- Diskon tunai,

- Periode diskon,

- Kencan musiman.

Sekarang kita akan membahas aspek-aspek kebijakan kredit di atas dan berusaha menemukan cara dan cara untuk mengurangi volume piutang tanpa menghambat potensi penjualan perusahaan.

Kualitas akun Perdagangan yang akan diterima:

Jangka waktu kredit perusahaan mempengaruhi, terutama, volume penjualannya. Dengan meliberalisasi kebijakan kredit, perusahaan dapat merangsang penjualan dan juga pendapatan kotornya. Tetapi peningkatan penjualan mungkin disertai dengan biaya tambahan. Salah satu biaya tersebut adalah departemen kredit yang diperbesar dan biaya klerikal yang terlibat dalam menyelidiki akun tambahan dan melayani volume tambahan piutang.

Biaya yang paling penting, yang dikeluarkan perusahaan dalam melonggarkan persyaratan kredit, adalah meningkatnya kerugian piutang tak tertagih akibat perluasan fasilitas kredit kepada pelanggan yang kurang layak kredit. Akhirnya, karena penerimaan lebih banyak akun marjinal ada kemungkinan lebih besar bahwa pelanggan yang kurang layak kredit akan menunda pembayaran lebih lama daripada pelanggan yang lebih kuat dan jika demikian, perusahaan harus mengeluarkan biaya yang lebih tinggi untuk modal yang terikat dalam piutang. Dengan demikian, peningkatan laba kotor yang diharapkan kemungkinan akan diimbangi dengan biaya tambahan yang terkait dengan kebijakan kredit yang lebih liberal, sehingga posisi pendapatan perusahaan tidak berubah.

Sebaliknya, jika perusahaan memutuskan untuk memberikan fasilitas kredit kepada pelanggan yang lebih kuat, perusahaan akan menghemat banyak biaya, seperti kerugian piutang tak tertagih, dan biaya penyelidikan dan penagihan tambahan tetapi akan kehilangan keuntungan akibat kehilangan penjualan. Dengan demikian, masalah utama yang dihadapi manajer keuangan dalam mengelola piutang di suatu perusahaan adalah memutuskan sejauh mana persyaratan kredit perusahaan harus diliberalisasi.

Dengan bantuan analisis biaya dan pendapatan tambahan, manajer keuangan harus berusaha untuk menentukan standar kredit untuk perusahaan. Dengan demikian, pendapatan tambahan yang dihasilkan dari peningkatan penjualan harus disesuaikan dengan biaya tambahan yang terkait dengan relaksasi persyaratan kredit sebelum mengambil keputusan akhir. Akan cenderung menguntungkan bagi perusahaan untuk menerima akun sampai pada titik di mana pendapatan yang diharapkan sama dengan biaya variabel barang yang dijual ditambah tambahan biaya penyelidikan dan pengumpulan akun.

Ilustrasi berikut akan menjelaskan hal ini:

Ilustrasi 1:

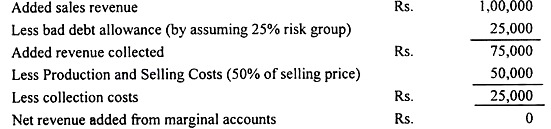

Sebuah perusahaan memutuskan untuk meliberalisasi standar kredit untuk menjual kepada sekelompok pelanggan dengan 10 persen risiko non-pembayaran. Perusahaan memperkirakan bahwa tindakan ini akan menghasilkan penjualan tambahan sebesar Rs. 2,00,000; biaya marjinal produksi dan distribusi unit tambahan diperkirakan sekitar 50 persen dari harga jual.

Selanjutnya diantisipasi bahwa sebagai akibat dari perubahan kebijakan kredit, biaya penagihan akan meningkat sebesar 5 persen dari penjualan tambahan. Haruskah perusahaan meliberalisasi standar kredit?

Penyelesaian:

Jadi, meskipun terjadi peningkatan kerugian kredit yang terlibat dalam relaksasi standar kredit, perusahaan akan dapat meningkatkan posisi pendapatannya sebesar Rs. 70.000. Perusahaan selanjutnya dapat meningkatkan volume penjualannya dan dengan demikian meningkatkan posisi pendapatannya dengan menerima tingkat risiko kredit yang lebih besar selama pendapatan tambahan melebihi biaya tambahan. Namun, liberalisasi kebijakan kredit harus berhenti pada titik di mana perkiraan pendapatan tambahan sama dengan perkiraan biaya tambahan.

Misalnya, misalkan perusahaan mengantisipasi untuk meningkatkan penjualan lebih lanjut sebesar Rs. 1, 00.000 dengan menerima 25 persen risiko gagal bayar. Biaya penagihan rekening diharapkan meningkat sebesar 25 persen. Perusahaan dalam hal ini tidak akan kehilangan apapun atau memperoleh keuntungan apapun, seperti yang diungkapkan oleh perhitungan berikut.

Titik di mana pendapatan tambahan sama dengan biaya tambahan disebut sebagai ‘titik kredit optimal’ dan ini harus menjadi standar kredit optimal bagi perusahaan. Standar kredit yang optimal dikondisikan oleh kapasitas pabrik perusahaan yang ada. Selama perusahaan beroperasi di bawah kapasitas, hal itu akan sesuai dengan standar kualitas kredit yang lebih rendah.

Ketika kapasitas didekati, standar kualitas dapat dinaikkan. Jika total penjualan meningkat cukup untuk menyerap kapasitas penuh perusahaan, akan tidak bijaksana untuk terus menerima pesanan dari pelanggan karena kapasitas pabrik tambahan harus dibangun untuk mengakomodasi pesanan tersebut dan biaya produksi barang tambahan ini tidak lagi dapat diperlakukan hanya sebagai biaya tambahan.

Biaya tambahan dari peningkatan penjualan dalam situasi seperti ini harus mencakup tidak hanya biaya variabel tetapi juga biaya tetap yang harus dikeluarkan untuk menambah kapasitas pabrik yang ada dan hal yang sama dibandingkan dengan pendapatan tambahan. Jika biaya tambahan ini melebihi pendapatan tambahan, perusahaan harus menolak untuk menerima pesanan lebih lanjut.

Lama Jangka Waktu Kredit:

Ketentuan kredit menentukan panjang periode kredit dan besarnya diskon tunai yang ditawarkan untuk pembayaran cepat. Tidak ada batasan hukum pada perusahaan untuk menetapkan persyaratan penjualan. Perusahaan dapat membuat istilah-istilahnya sendiri dan menggunakannya sebagai instrumen dinamis dalam upayanya untuk merangsang penjualan. Tetapi kebebasan untuk menentukan persyaratan kredit dibatasi oleh kebiasaan suatu industri. Setiap perdagangan memiliki persyaratan kredit yang biasa, yang sering menentukan sifat persyaratan kredit yang akan ditawarkan oleh perusahaan.

Tekanan persaingan juga memaksa perusahaan untuk memiliki keseragaman dalam hal diskon tunai dan jangka waktu perpanjangan kredit. Perusahaan-perusahaan baru dipaksa untuk menawarkan persyaratan kredit yang liberal seperti yang sudah diberikan. Kadang-kadang, sebuah perusahaan mungkin menawarkan persyaratan yang lebih menguntungkan untuk mempertahankan pelanggan lama dan untuk menarik pelanggan baru. Kebijakan kredit untuk jangka waktu kredit dan besarnya diskon pada dasarnya menentukan periode penagihan rata-rata dan karenanya besarnya investasi dalam piutang.

Sebuah perusahaan dengan harapan untuk merangsang penjualan dan juga keuntungannya dapat menawarkan fasilitas kredit yang lebih bebas dengan memperpanjang jangka waktu kredit. Tetapi perpanjangan jangka waktu kredit melibatkan biaya. Biaya yang biasanya terkait dengan perpanjangan jangka waktu kredit adalah biaya yang terkait dengan pengikatan investasi piutang untuk jangka waktu yang lebih lama yang seharusnya diinvestasikan di tempat lain untuk memperoleh pendapatan. Selain itu, perusahaan mungkin mengalami peningkatan biaya penagihan dan kerugian piutang tak tertagih.

Jika biaya tambahan yang terkait dengan perpanjangan jangka waktu kredit lebih kecil daripada peningkatan pendapatan, manajer keuangan harus meliberalisasi kebijakan kredit dengan meningkatkan jangka waktu kredit. Tidak ada kehati-hatian dalam memperpanjang jangka waktu kredit jika ini melibatkan lebih banyak biaya daripada pendapatan. Manajer keuangan harus berusaha menemukan periode di mana pendapatan tambahan sama dengan biaya tambahan. Ini akan menjadi periode kredit yang optimal bagi perusahaan.

Ilustrasi berikut akan membuat poin lebih jelas:

Ilustrasi 2:

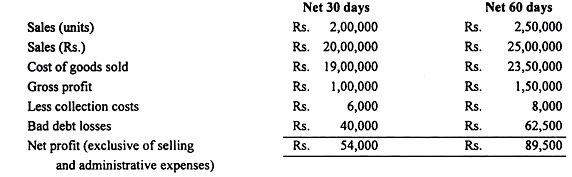

Phillip Textile Company, yang saat ini menjual barang dengan jangka waktu bersih 30 hari, sedang mempertimbangkan kemungkinan untuk memperpanjang jangka waktu kreditnya menjadi 60 hari. Penjualan tahun berjalan diperkirakan sekitar 2.00.000 unit dengan harga jual Rs. 10 masing-masing, dengan total biaya unit rata-rata pada volume ini sebesar Rs. 9.50. Perpanjangan jangka waktu kredit diharapkan dapat mendongkrak penjualan sebesar 25% menjadi 2.50.000 unit.

Perusahaan mengantisipasi untuk memproduksi tambahan unit penjualan di Rs. 9,00 per unit karena diharapkan bahwa biaya overhead akan tersebar di volume produksi yang lebih tinggi sehingga menghasilkan pengurangan biaya sebesar 0,50 paise per unit.

Manajemen mengantisipasi bahwa sebagai akibat dari peningkatan jangka waktu kredit dari satu bulan menjadi dua bulan, biaya penagihan akan meningkat dari Rs. 6.000 menjadi Rp. 8.000 per tahun dan kerugian piutang tak tertagih akan meningkat dari 2 persen menjadi 2,5 persen dari penjualan. Manajer keuangan perusahaan merasa bahwa investasi tambahan dalam piutang harus menghasilkan setidaknya 14 persen sebelum biaya penjualan dan administrasi.

Haruskah Perusahaan memperpanjang jangka waktu kreditnya?

Penyelesaian:

Keputusan kebijakan mengenai perpanjangan jangka waktu kredit dari 30 hari menjadi 60 hari, pertama-tama memerlukan perhitungan rata-rata investasi dalam piutang.

Pada perkiraan penjualan 2.50.000 unit, total biaya produksi dan biaya rata-rata adalah:

Penjualan saat ini (unit) x biaya total rata-rata = 2.00.000 x Rs. 9.50

= Rp. 19,00,000

Peningkatan penjualan x biaya variabel = Rs. 50.000 x Rp. 9.00

= Rp. 4,50,000

Biaya total untuk pembuatan 2.50.000 unit = Rs. 23,50,000

Biaya rata-rata per unit = Rp. 9.40

Investasi rata-rata dalam piutang dapat dihitung dengan bantuan persamaan berikut:

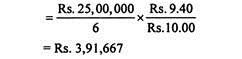

Ketika persamaan di atas diganti dengan angka yang diberikan di Phillip Textile Company, rata-rata investasi dalam piutang adalah:

Investasi rata-rata dalam piutang menurut kebijakan kredit yang diusulkan adalah;

Kami sekarang berada dalam posisi untuk membandingkan keuntungan yang diharapkan berdasarkan setiap kebijakan kredit.

Dengan demikian, investasi tambahan yang diperlukan untuk menghasilkan Rs. 35.500 keuntungan tambahan akan menjadi Rs. 2,33,334. Oleh karena itu, pengembalian yang diharapkan dari investasi ini adalah 15,2 persen. Karena tingkat pengembalian lebih tinggi dari pengembalian minimum yang diharapkan sebesar 14 persen, Perusahaan dapat menawarkan persyaratan kredit yang bebas dengan memperpanjang jangka waktu kredit dari 30 hari menjadi 60 hari.

Potongan harga:

Diskon tunai adalah perangkat yang ampuh untuk mempercepat pengumpulan piutang. Hal ini akan mengakibatkan pengurangan investasi dalam piutang. Tetapi menawarkan diskon tunai melibatkan biaya. Manajer keuangan harus mencocokkan pendapatan yang dihasilkan dari investasi dana yang dikeluarkan dengan mengurangi tingkat piutang dengan biaya diskon untuk memutuskan apakah diskon tunai harus ditawarkan atau tidak.

Kami mengambil ilustrasi berikut untuk memperjelas pengertiannya:

Ilustrasi 3:

Perusahaan Tekstil Phillip menerapkan ketentuan bersih 60 hari dan ingin menentukan apakah diskon tunai @ 2 persen harus ditawarkan pada pembayaran dalam waktu 10 hari sejak tanggal faktur. Manajer keuangan berharap ini akan menghasilkan pengurangan periode penagihan dari dua bulan menjadi satu bulan, dan sekitar 50 persen pelanggan akan memanfaatkan potongan tunai. Haruskah Perusahaan menawarkan diskon tunai?

Penyelesaian:

Dalam hal ini, keputusan untuk menawarkan diskon tunai melibatkan pencocokan pendapatan yang diharapkan atas investasi dana yang dibebaskan oleh pengumpulan cepat dengan biaya diskon.

Biaya diskon dalam hal ini adalah = Rs. 25,00,000 x 0,50 x 0,02

= Rp. 25.000

Investasi rata-rata pada piutang akan berkurang sebesar

= Rp. 1,16,667(2,33,334/2)

Jika Rs, 1,16,667 yang dibebaskan dengan pengumpulan cepat diinvestasikan untuk mendapatkan tingkat pengembalian yang diinginkan sebesar 14 persen, penghasilan tambahan akan menjadi Rs. Rp. 16.333. Karena biaya diskon lebih tinggi daripada pendapatan tambahan, tidak diinginkan untuk menawarkan diskon tunai kepada pelanggan.

Periode Diskon:

Periode diskon juga mempengaruhi rata-rata periode penagihan piutang. Jadi, dengan memperpanjang periode diskon banyak pelanggan, yang tidak memanfaatkan diskon tunai, mungkin tergoda untuk memanfaatkan keuntungan ini. Oleh karena itu, ini akan mempersingkat periode penagihan. Namun, mungkin ada beberapa pelanggan yang tadinya memanfaatkan fasilitas diskon dan melakukan pembayaran dalam periode diskon, sekarang akan menunda pembayaran hingga berakhirnya periode diskon yang diperpanjang.

Akibatnya, periode penagihan rata-rata perusahaan akan meningkat. Manakah dari kekuatan-kekuatan ini yang benar-benar akan mempengaruhi periode penagihan piutang pada dasarnya akan bergantung pada campuran kebiasaan membayar pelanggan perusahaan. Bagaimanapun, keputusan untuk memperpanjang periode diskon melibatkan pencocokan efek pada periode pengumpulan dengan peningkatan biaya yang terkait dengan lebih banyak pelanggan yang mengambil diskon.

Kencan Musiman:

Melalui kencan musiman, perusahaan, terutama yang berurusan dengan produk musiman, dapat meningkatkan penjualan. Dalam kencan musiman, pelanggan menjual barang tanpa diharuskan membayar sampai suatu saat nanti. Kencan musiman biasanya disesuaikan dengan arus kas pelanggan. Keputusan untuk menawarkan fasilitas kencan musiman melibatkan keseimbangan profitabilitas penjualan tambahan dengan biaya membawa piutang tambahan.

Aspek #2. Pelaksanaan Kebijakan Perkreditan:

Setelah kebijakan kredit dirumuskan, manajer keuangan harus menjalankan kebijakan ini dengan benar. Pelaksanaan kebijakan kredit memerlukan evaluasi terhadap pemohon kredit dan pembiayaan investasi dalam piutang.

Penilaian Pemohon Kredit:

Hanya penentuan kebijakan kredit yang tepat untuk perusahaan tidak akan membantu mencapai tujuan keseluruhan meminimalkan investasi dalam piutang dan mengurangi kerugian piutang tak tertagih kecuali kelayakan kredit pemohon dievaluasi untuk memastikan bahwa mereka sesuai dengan standar kredit yang ditentukan oleh perusahaan.

Proses evaluasi kredit melibatkan tiga langkah, yaitu mengumpulkan informasi kredit tentang pemohon kredit, menentukan kelayakan kredit pemohon berdasarkan informasi yang dikumpulkan dan terakhir, mengambil keputusan untuk memberikan fasilitas kredit.

Paragraf berikut akan membahas aspek-aspek ini:

Mengumpulkan Informasi Kredit:

Seorang manajer keuangan mengumpulkan informasi yang diperlukan dari berbagai sumber yang menjadi dasar evaluasi pelanggan. Dua faktor penting yang harus diingat saat mencari informasi kredit adalah: biaya dan waktu. Sebuah perusahaan tidak mampu menghabiskan banyak uang untuk menyelidiki beberapa pemohon kredit terutama yang lebih kecil dan dalam kasus seperti itu manajer keuangan harus mengambil keputusan berdasarkan informasi yang terbatas tentang pemohon.

Memang benar bahwa dengan pengeluaran yang lebih besar untuk mengumpulkan informasi, ada kemungkinan lebih besar bagi perusahaan untuk mencapai penilaian yang lebih baik atas kelayakan kredit pemohon yang menyebabkan pengurangan kerugian piutang tak tertagih. Tapi di luar titik tertentu, biaya tambahan untuk penyelidikan lebih besar daripada keuntungan yang diharapkan yang disebabkan oleh pengurangan kerugian piutang tak tertagih. Sekali lagi ini adalah masalah pencocokan biaya tambahan dan pendapatan.

Selanjutnya, berapa banyak waktu departemen kredit perusahaan akan menghabiskan analisis pemohon kredit juga harus dipertimbangkan oleh manajer keuangan. Menghabiskan banyak waktu untuk penyelidikan dapat dibenarkan jika ada pelanggan kredit baru. Namun, harus diingat bahwa pelanggan tidak boleh menunggu terlalu lama menunggu penyelidikan kredit terperinci dan dapat menyerahkan persyaratannya ke tempat lain.

Ada sejumlah sumber informasi kredit yang memberikan wawasan tentang kelayakan kredit calon peminjam. Penggunaannya akan bergantung pada sifat bisnis pemohon dan batas ekonomis biaya penyelidikan kredit.

Laporan keuangan:

Laporan keuangan, secara umum, merupakan sumber informasi kredit yang paling berguna tentang pemohon kredit. Mereka diminta dari sebagian besar pelamar terutama bila jumlah kredit yang terlibat relatif besar. Dalam kasus pelanggan baru, perusahaan dapat meminta pelanggan untuk menyediakan laporan neraca dan laporan laba rugi yang telah diaudit untuk beberapa tahun sebelum tahun berjalan. Banyak yang dapat dipelajari dari neraca tentang likuiditas bisnis pelanggan, kebijakan kreditnya, dan kebiasaan membayar.

Ini juga mengungkapkan apakah bisnis memiliki aset yang cukup untuk menghasilkan pendapatan yang diperlukan untuk membayar kembali kredit yang diminta. Selain itu, laporan laba rugi menyajikan gambaran bergerak dari bisnis pelanggan selama periode tertentu, menunjukkan sumber pendapatan, harga pokok penjualan, biaya operasi dan keuntungan atau kerugian bersih.

Informasi tentang kemampuan produktif usaha dan potensi pembayaran utangnya juga dapat diperoleh dari laporan ini. Hal ini juga memungkinkan bagi manajemen untuk mengevaluasi apakah perusahaan berbiaya tinggi atau rendah dan kemampuan kompetitifnya dalam industri.

Laporan Lembaga Pemeringkat Kredit:

Jika pelanggan menuntut pengiriman yang cepat, manajer keuangan tidak dapat mencurahkan banyak waktu untuk mengamankan laporan keuangan pelanggan dan menafsirkannya. Dalam kasus seperti laporan keuangan lembaga pemeringkat kredit dapat diandalkan untuk mengumpulkan informasi tentang kelayakan kredit pemohon. Badan-badan ini mengumpulkan informasi tentang aspek keuangan, manajerial, dan aspek lainnya dari sejumlah besar badan usaha dan menjaganya agar tetap mutakhir.

Ini adalah pekerjaan penuh waktu mereka untuk mendapatkan informasi dari semua sumber yang mungkin yaitu, pasar, agen swasta, surat kabar, dll untuk menganalisis, mengatur dan menggabungkan informasi dalam laporan berkala mereka. Laporan ini tersedia untuk pelanggan layanannya yang diharuskan menyimpan informasi tersebut dengan sangat rahasia. Kami tidak memiliki agen seperti itu di negara kami.

Di Amerika ada sejumlah besar lembaga pemeringkat kredit, yang menerbitkan laporan rinci tentang perusahaan di majalah mereka. Dun and Brad Street adalah lembaga pemeringkat kredit paling terkemuka, yang melaporkan lebih dari 30 lakh rumah bisnis dalam setahun. Syed and Company Limited di Inggris mengumpulkan laporan tentang semua rumah bisnis dan terus memperbaruinya.

Selain memberikan layanan, Dun dan Brad Street memberikan laporan kredit berdasarkan permintaan pada masing-masing perusahaan bisnis tentang sejarah bisnis, biografi pemilik atau chief officer, deskripsi metode operasi, neraca sederhana, dan pengalaman pembayaran terkini dari pemasok dengan perusahaan.

Laporan Bazar:

Laporan tentang pemohon dapat diperoleh dari berbagai pasar, terutama dari pengusaha yang melakukan perdagangan yang sama. Beberapa pengusaha mungkin adalah temannya, yang lain adalah saingannya. Oleh karena itu, beberapa orang mungkin memberikan angka yang dibesar-besarkan tentang kemampuan pemohon sementara yang lain mungkin mencoba menjatuhkannya. Semua laporan tersebut terkadang bertentangan satu sama lain harus ditimbang secara independen dan pendapat yang seimbang harus dibentuk tentang kelayakan kredit dari pelanggan kredit.

Laporan dari Bank:

Informasi tentang pelanggan dapat diperoleh dari berbagai bank yang berhubungan dengan pelanggan. Sebagian besar bank komersial mempertahankan departemen kredit mereka sendiri untuk melakukan investigasi kredit untuk pelanggan mereka. Biasanya, suatu perusahaan yang mencari informasi kredit tentang pelanggan potensial yang berlokasi di kota lain akan meminta banknya untuk mengumpulkan dari bank lain yang berada di wilayah pelanggan, data yang berkaitan dengan tingkat saldo bank yang dikelola oleh pelanggan dan perpanjangan kredit bank kepadanya.

Catatan Perusahaan sendiri:

Jika pelamar bukan pelanggan baru, perusahaan dapat bergantung pada pengalamannya sendiri untuk mempelajari ketepatan pembayaran masa lalu oleh pelanggan. Perusahaan juga dapat meminta salesmannya untuk menyampaikan laporan tentang kualitas manajemen bisnis yang dimiliki pelanggan.

Sumber Lain:

Sumber informasi kredit lainnya pada perusahaan bisnis, terutama yang besar, mungkin jurnal perdagangan, majalah, surat kabar, direktori perdagangan, catatan publik seperti laporan pajak penghasilan, pengembalian pajak kekayaan, pengembalian pajak penjualan, laporan tentang tindakan dan keputusan dalam lembaran pemerintah , pendaftaran, pendapatan dan catatan kota.

Analisis Kredit:

Setelah mengumpulkan informasi kredit tentang pelanggan potensial, manajer keuangan menganalisis informasi ini untuk mengevaluasi kelayakan kredit pelanggan dan menentukan apakah dia memenuhi standar penerimaan atau tidak. Analisis semacam itu dikenal sebagai analisis kredit. Dengan demikian, analisis kredit melibatkan penyelidikan kredit pelanggan potensial untuk menentukan tingkat risiko yang terkait dengan akun tersebut.

Untuk itu perlu dikaji kemampuan pemohon untuk meminjam dan kemampuan serta kemauannya untuk melunasi utangnya sesuai dengan syarat-syarat perjanjian. Oleh karena itu, analisis kelayakan kredit pemohon memerlukan studi terperinci tentang lima K, yaitu, karakter kredit, kapasitas, modal, agunan, dan kondisi.

‘Kredit karakter’ mengacu pada reputasi pemohon dalam memenuhi kewajiban perusahaan pada saat jatuh tempo. Karakter kredit adalah hal yang relatif. Tidak sulit bagi seseorang untuk jujur dan memiliki kerelaan untuk membayar kembali kewajibannya ketika pendapatan tinggi, bisnis bagus dan keuntungan berlimpah. Masa-masa sulit dengan bisnis mereka yang buruk dan keuntungan yang rendah adalah ujian sesungguhnya dari karakter kredit.

‘Kapasitas’ mengukur kemampuan ‘nasabah potensial’ untuk memanfaatkan pinjaman secara efektif dan menguntungkan. Ini adalah variabel analisis kredit yang sangat penting karena kemampuan pelanggan untuk membayar kembali pada dasarnya tergantung pada kapasitas penghasilannya.

‘Modal’ mewakili posisi keuangan umum perusahaan pelanggan dengan penekanan khusus pada kekayaan bersih berwujud dan profitabilitas (yang menunjukkan kemampuan menghasilkan dana untuk pembayaran utang). Angka kekayaan bersih dalam perusahaan bisnis adalah faktor kunci yang mengatur jumlah kredit yang akan tersedia bagi pelanggan.

“Agunan” diwakili oleh aset yang dapat ditawarkan sebagai gadai terhadap perpanjangan kredit. Dengan demikian, agunan berfungsi sebagai bantalan atau peredam kejut jika satu atau beberapa dari tiga ‘C’ pertama tidak cukup untuk memberikan jaminan yang wajar atas pelunasan pinjaman pada saat jatuh tempo. Agunan dalam bentuk aset yang dijaminkan berfungsi untuk mengkompensasi kekurangan satu atau lebih dari tiga ‘K’ pertama.

Terakhir, “kondisi” mencakup status siklus bisnis saat ini dan kredit umum serta kondisi bisnis di seluruh negeri dan juga intensitas persaingan. Ini bersama-sama mempengaruhi kemampuan pelanggan potensial untuk memperoleh pendapatan dan membayar hutang.

Alat paling efektif yang tersedia di tangan manajer keuangan untuk mengevaluasi kelayakan kredit pelanggan kredit dari sudut pandang di atas adalah analisis rasio. Secara umum, empat rasio penting, seperti rasio likuiditas, rasio leverage, rasio operasi, dan rasio profitabilitas, dihitung untuk tujuan tersebut.

Keputusan Kredit:

Setelah menentukan kelayakan kredit pemohon, manajer keuangan harus memutuskan apakah fasilitas kredit harus diberikan kepadanya atau tidak. Untuk itu, kelayakan kredit pemohon harus disesuaikan dengan standar kredit yang ditetapkan. Jika pemohon di atas atau di atas standar, tentu fasilitas kredit akan diberikan sebaliknya tidak.

Kesulitan dalam mengambil keputusan kredit muncul di mana pemohon paling tidak layak kredit. Dalam kasus seperti itu, keputusan harus diambil hanya setelah mencocokkan potensi profitabilitas dengan biaya kerugian piutang tak tertagih. Pelanggan yang tidak memenuhi standar penerimaan dapat, alih-alih penolakan langsung untuk memberikan fasilitas kredit, ditawarkan persyaratan cash on delivery (COD). Namun, di sini juga ada risiko ketika pelanggan menolak untuk menerima barang dengan alasan tertentu atau lainnya untuk memaksa perusahaan menurunkan harga.

Jika manajer keuangan merasa bahwa ada kemungkinan besar pelanggan menolak pengiriman barang, pembayaran di muka harus dilakukan. Ada kemungkinan lain bahwa perusahaan dapat menuntut jaminan pihak ketiga yang kuat dan dapat diandalkan terhadap pelamar yang berisiko. Hal ini akan memberikan perlindungan kepada perusahaan terhadap risiko kerugian yang disebabkan oleh wanprestasi pelanggan untuk melakukan pembayaran.

Pembiayaan Investasi Piutang:

Karena dana terikat dalam piutang, manajer keuangan harus berupaya mengurangi jumlah piutang dan jangka waktu kepemilikannya. Selain itu, manajer keuangan harus mengusahakan pembiayaan piutang untuk memenuhi kebutuhan modal kerja perusahaan.

Pembiayaan piutang dapat mencakup penjaminan piutang sebagai jaminan untuk pinjaman dari bank atau penjualan langsung (anjak piutang) piutang.

Bank di India memberikan pinjaman terhadap piutang. Mereka menganggap piutang lebih unggul daripada persediaan karena likuiditas yang relatif tinggi.

Saat memberikan pinjaman terhadap piutang, bank sangat menekankan pada kualitas piutang dan ukurannya untuk menentukan jumlah pinjaman yang dapat diberikan kepada peminjam. Bank biasanya menetapkan rekening mana yang memiliki kualitas yang cukup untuk dijadikan jaminan pinjaman.

Bergantung pada kualitas piutang yang diterima dan kekuatan keuangan peminjam, pemberi pinjaman memutuskan persentase uang muka terhadap nilai nominal piutang yang dijaminkan. Umumnya, rata-rata adalah 60-80%. Dalam kasus tagihan pasokan, bank mempertahankan margin yang sesuai.

Metode pembiayaan piutang lainnya adalah anjak piutang. Anjak piutang melibatkan penjualan langsung piutang ke perusahaan anjak piutang. Dalam anjak piutang, hak milik dialihkan kepada faktor yang mengelola dan menagih piutang.

Penjualan piutang biasanya tanpa recourse, menyiratkan bahwa jika pelanggan tidak membayar, faktor tersebut menanggung kerugian. Kadang-kadang piutang dapat dibeli dengan jalan lain, yaitu penjual harus memperbaiki tunggakan pelanggan dalam pembayaran. Inilah sebabnya faktor juga bertanggung jawab untuk menyetujui perpanjangan kredit dan juga untuk menagih piutang.

Dalam anjak piutang, kesepakatan antara faktor dan perusahaan penjual dilakukan untuk menjelaskan kewajiban hukum dan pengaturan prosedural.

Segera setelah penjual menerima pesanan dari pembeli, slip persetujuan kredit ditulis dan segera dikirim ke perusahaan anjak piutang untuk pemeriksaan kredit. Jika faktor tidak menyetujui penjualan, penjual umumnya menolak untuk memenuhi pesanan. Ketika penjualan terpengaruh, piutang segera diserahkan ke faktor penagihan. Saat tagihan dibayar, faktor meneruskan uang ke perusahaan, dikurangi diskon untuk layanannya.

Lebih sering, faktor tersebut juga memberikan pembiayaan dengan membeli piutang dengan harga diskon pada hari penjualan. Dengan demikian, perusahaan penjual mendapatkan uang tunai langsung untuk penjualannya sebagai ganti piutangnya. Sejauh menyangkut biaya penjaminan piutang, selalu lebih tinggi dari suku bunga normal sebesar 2 sampai 5%.

Banyak bank mengenakan biaya tambahan 1 sampai 2% untuk memproses piutang sebelum meminjamkannya. Mengenai biaya anjak piutang, dapat dicatat bahwa biaya faktor 1 sampai 3% dari faktur yang diterima untuk mengambil risiko. Biaya sebenarnya tergantung pada ukuran masing-masing akun, jumlah piutang yang dijual dan kualitas piutang.

Aspek #3. Perumusan Kebijakan Collection dan Pelaksanaannya:

Manajemen piutang yang tepat membutuhkan perancangan kebijakan penagihan yang sesuai dari perusahaan dan meletakkan prosedur penagihan.

Kebijakan Penagihan:

Tujuan dasar saat merumuskan kebijakan penagihan adalah untuk memastikan pembayaran piutang sedini mungkin tanpa kerugian pelanggan karena niat buruk. Penagihan piutang yang cepat cenderung mengurangi investasi yang diperlukan untuk membawa piutang dan biaya yang terkait dengannya. Persentase kredit macet sangat mungkin menurun.

Perusahaan dengan rekening jatuh tempo yang panjang akan menghadapi risiko non-pembayaran yang lebih besar. Mungkin juga pelanggan yang belum melunasi pembayaran lama jatuh tempo mungkin ragu-ragu untuk memesan pada perusahaan untuk pasokan lebih lanjut yang menyebabkan hilangnya penjualan ke perusahaan.

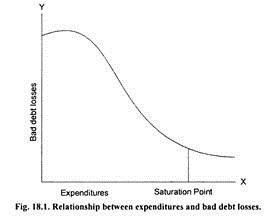

Variabel kebijakan kredit yang paling penting adalah jumlah yang dikeluarkan untuk penagihan piutang. Hal lain dianggap sama, semakin besar jumlah yang dihabiskan untuk upaya penagihan, semakin rendah persentase kerugian piutang tak tertagih dan semakin pendek periode penagihan rata-rata dan sebaliknya.

Namun, hubungan antara pengeluaran penagihan dan kerugian piutang tak tertagih tidak linier seperti yang terlihat. Biasanya diamati bahwa pengeluaran awal untuk penagihan mungkin memiliki sedikit efek pada kerugian piutang tak tertagih.

Namun, kerugian taruhan yang buruk dapat berkurang secara signifikan sebagai akibat dari pengeluaran koleksi tambahan. Setelah mencapai titik tertentu, pengeluaran lebih lanjut untuk pekerjaan penagihan mungkin tidak seefektif sebelumnya dalam mengurangi kerugian piutang tak tertagih.

Hubungan yang diharapkan antara pengeluaran dan kerugian piutang tak tertagih ini secara grafis ditunjukkan pada Gambar 38.1:

Dalam merancang kebijakan perusahaan, manajer keuangan menghadapi masalah dalam menentukan jumlah pengeluaran penagihan yang tepat untuk meminimalkan kerugian piutang tak tertagih dan untuk mempersingkat periode penagihan. Dengan mencocokkan tingkat pengeluaran penagihan dengan penghematan peluang atas pengurangan investasi dalam piutang dan kerugian piutang tak tertagih, manajer keuangan harus berusaha untuk menentukan tingkat pengeluaran penagihan yang sesuai.

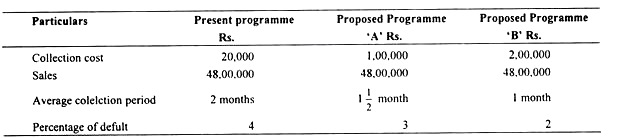

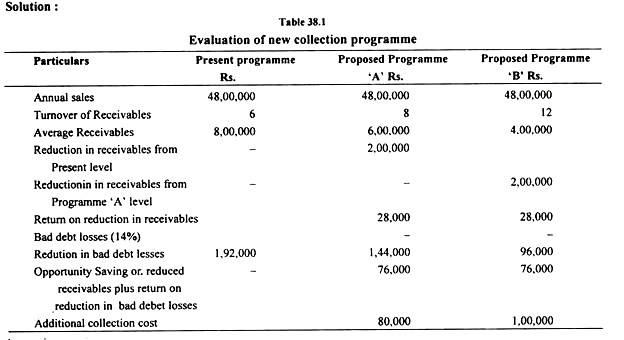

Ilustrasi 4:

Sebuah perusahaan sedang mempertimbangkan dua program penagihan terhadap yang sekarang.

Hasil-hasil berikut diperkirakan akan dihasilkan oleh program-program baru:

Haruskah perusahaan pergi untuk program baru? Jika ya, program mana yang lebih bermanfaat?

Dapat dicatat dari tabel di atas bahwa penghematan peluang yang dihasilkan dari pengurangan kerugian piutang tak tertagih dan pengembalian atas pengurangan kerugian piutang tak tertagih lebih kecil daripada pengeluaran penagihan tambahan di kedua program penagihan. Hal ini menunjukkan bahwa perusahaan tidak boleh mengikuti program baru dari program yang sekarang.

Dalam contoh di atas, diasumsikan bahwa tingkat penjualan tetap tidak terpengaruh oleh upaya penagihan. Di dunia nyata, diamati bahwa upaya penagihan yang terlalu agresif dapat menyinggung pelanggan yang baik yang secara tidak sengaja kentut untuk melakukan pembayaran pada saat jatuh tempo, sehingga berdampak buruk pada tingkat penjualan.

Jika demikian, penurunan tingkat penjualan harus dimasukkan dalam proses evaluasi. Selain itu, jika kecenderungan pelanggan untuk diskon tunai kemungkinan akan dipengaruhi oleh upaya penagihan, hal yang sama juga harus dilakukan saat mengevaluasi profitabilitas dari program penagihan yang diusulkan.

Ini berasal dari analisis kebijakan kredit dan penagihan di atas bahwa analisis inkremental biaya dan profitabilitas menyeluruh dari perubahan yang diusulkan dalam kebijakan ini harus dibuat sebelum mengambil keputusan apa pun dalam hal ini.

Jika profitabilitas lebih tinggi daripada biaya, perusahaan harus melakukan perubahan dari kebijakan saat ini, jika tidak, ide tersebut harus dibatalkan. Seorang manajer keuangan harus bertujuan untuk mengadopsi kebijakan kredit dan penagihan yang optimal di mana pendapatan tambahan sama dengan biaya tambahan.

Ilustrasi 5:

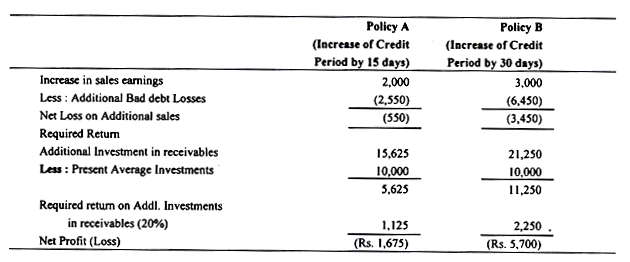

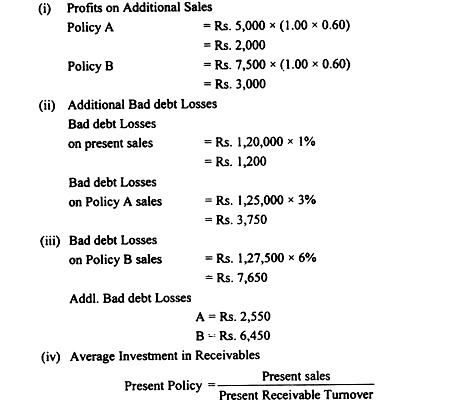

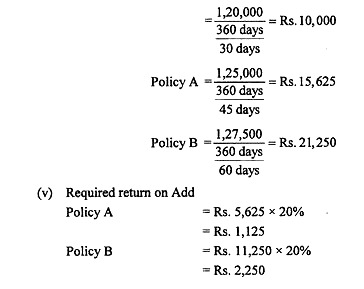

Manajer keuangan suatu perusahaan tertarik untuk mengevaluasi kebijakan kredit saat ini. Dia berpikir untuk meliberalisasi kebijakan kredit untuk menambah penjualan tahunan saat ini sebesar Rs. 1,20,000. Saat ini, periode penagihan rata-rata penjualan kredit perusahaan adalah 30 hari.

Diharapkan jika periode penagihan diperpanjang 15 hari, penjualan akan naik sebesar Rs. 5.000 dan jika kebijakan penagihan diperpanjang 30 hari, penjualan akan naik sebesar Rs. 75.000. Namun, kerugian piutang tak tertagih akan meningkat dari saat ini 1% menjadi 3% jika jangka waktu kredit diperpanjang 15 hari dan menjadi 6% jika jangka waktu kredit diperpanjang 30 hari.

Perusahaan memiliki pola biaya berikut saat ini yang kemungkinan akan tetap sama di tahun berikutnya:

Harga per satuan = Re. 1.00

Biaya variabel per unit = Re. 0,60

Biaya rata-rata per unit = Re. 0,80

Tingkat pengembalian yang dibutuhkan = 20%

Hari kerja dalam setahun = 360

Manakah dari kebijakan kredit yang harus dikejar oleh manajer keuangan?

Penyelesaian:

Evaluasi Kebijakan Perkreditan

Karena perusahaan akan menderita kerugian dalam kedua kebijakan tersebut, manajer keuangan harus melanjutkan kebijakan yang ada.

Catatan kerja :

Ilustrasi 6:

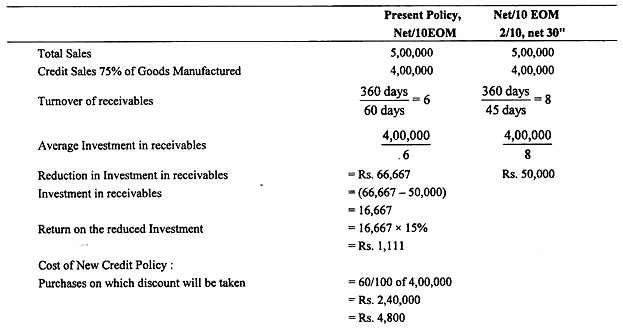

Bharat Leather Company saat ini menjual dengan syarat bersih 10 EOM. Penjualan tahunan Perusahaan berjumlah Rs. 5 lakh. Perseroan menjual 75% barang secara kredit. Periode pengumpulan rata-rata adalah 60 hari. Manajemen merasa bahwa jika Perusahaan menawarkan = 2/10, syarat kredit bersih 30″, 60% pelanggan akan mengambil diskon dan periode penagihan akan dikurangi menjadi 45 hari.

Haruskah manajemen beralih ke kebijakan kredit baru, dengan asumsi 15% sebagai tingkat pengembalian yang diharapkan?

Penyelesaian:

Evaluasi Kebijakan Perkreditan Baru terhadap Kebijakan Perkreditan Saat Ini

Karena ada kerugian sebesar Rp. 3.711 dalam kebijakan kredit yang baru, disarankan agar manajemen tetap melanjutkan kebijakan yang ada.

Ilustrasi 7:

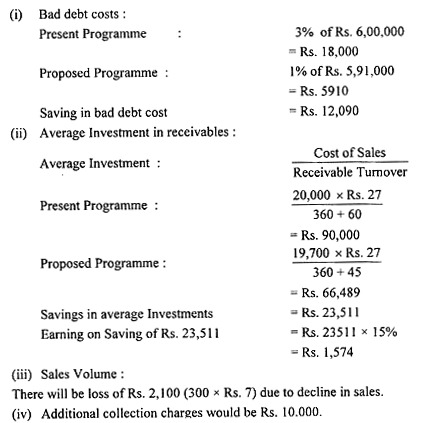

Perusahaan Manufaktur Sulekha saat ini menjual 20.000 unit secara kredit dengan harga Rs. masing-masing 30; biaya variabel per unit adalah Rp. 23 sedangkan biaya rata-rata per unit adalah Rs. 27. Periode penagihan rata-rata adalah 60 hari dan biaya penagihan berjumlah Rs. 5.000. Kerugian utang buruk adalah 3%.

Manajemen mempertimbangkan kebijakan penagihan yang lebih ketat untuk mengurangi investasi dalam piutang. Upaya penagihan yang agresif diharapkan akan mengurangi periode penagihan rata-rata 15 hari dan piutang tak tertagih sebesar 2%. Namun, volume penjualan kemungkinan akan turun sebanyak 300 unit. Tambahan biaya penagihan sebesar Rs. 10.000 akan terlibat.

Haruskah manajemen memperketat upaya penagihan dengan menganggap tingkat pengembalian investasi Perusahaan sebesar 15%?

Penyelesaian:

Keputusan untuk memperketat upaya pengumpulan harus dilakukan setelah mencocokkan manfaat tambahan dengan biaya tambahan yang terkait dengan keputusan tersebut. Manfaatnya adalah berkurangnya biaya piutang tak tertagih dan periode penagihan rata-rata dan biayanya adalah penurunan volume penjualan dan biaya penagihan tambahan.

Dengan demikian, manfaat tambahan dari program pengumpulan baru akan menjadi Rs. 13.664 (12.090 + 1.574) dan biaya tambahannya adalah Rs. 12.100 (2.100 + 10.000). Oleh karena itu, manfaat bersih akan menjadi Rs. 1.564. Oleh karena itu, manajemen harus mengupayakan program pengumpulan baru.