Economic Value Added (EVA): Definisi dan Tindakan untuk Meningkatkannya!

Definisi EVA:

‘Nilai tambah Ekonomis’ dapat digunakan untuk mengevaluasi kinerja suatu divisi atau segmen. Nilai tambah ekonomi, seperti pendapatan sisa, membebankan pusat investasi atau divisi untuk biaya investasi mereka dalam aset jangka panjang dan modal kerja. Nilai ekonomi dihasilkan hanya jika pendapatan operasional setelah pajak melebihi biaya investasi modal.

EVA sebagaimana didefinisikan oleh Stern Stew & Co. dinyatakan sebagai berikut:

Seperti pendapatan residual, nilai tambah ekonomi dinyatakan dalam jumlah. Namun, itu berbeda dari sisa pendapatan dalam dua cara penting. Pertama, kewajiban lancar pusat investasi dikurangi dari total asetnya. Kedua, biaya modal rata-rata tertimbang digunakan dalam perhitungan.

Biaya modal rata-rata tertimbang (WACC) didefinisikan sebagai berikut:

Stern Stewart membuat penyesuaian khusus untuk ukuran pelaporan keuangan pendapatan operasi setelah pajak dan modal yang diinvestasikan. Penyesuaian ini mengubah pendapatan operasi setelah pajak menjadi perkiraan yang lebih dekat dari pendapatan tunai dan modal yang diinvestasikan menjadi perkiraan yang lebih dekat dari uang tunai yang diinvestasikan dalam sumber daya ekonomi yang digunakan perusahaan untuk menciptakan nilai.

Beberapa penyesuaian tersebut antara lain:

- Berfokus pada substansi ekonomi daripada bentuk hukum dalam pelaporan keuangan aset misalnya, sewa yang dikapitalisasi, penjualan dan sewa kembali, anjak piutang.

- Menangkap goodwill misalnya, ekuitas merek, modal manusia dan menambahkan kembali goodwill yang diamortisasi ke pendapatan operasional setelah pajak.

- Menulis kembali penyisihan pajak tangguhan dan penyisihan persediaan usang.

- Kapitalisasi biaya penelitian dan pengembangan.

- Gunakan pajak yang dibayarkan daripada beban pajak.

- Gunakan FIFO untuk penilaian inventaris.

- Jika suatu perusahaan mengurangi beban bunga dalam menghitung laba operasi, ia harus menambahkan beban bunga (setelah pajak) ini ke laba operasi setelah pajaknya.

EVA yang positif menunjukkan bahwa perusahaan melampaui harapan pemegang sahamnya. Di sisi lain, jika EVA-nya nol, ini harus diperlakukan sebagai pencapaian yang cukup karena pemegang saham telah mendapatkan pengembalian yang mengkompensasi risikonya. Konsep EVA didasarkan pada item akuntansi umum seperti utang berbunga, modal ekuitas, dan laba operasi bersih. Ini berbeda dari langkah-langkah tradisional terutama karena memperhitungkan biaya ekuitas.

EVA mengatasi beberapa batasan yang terkait dengan ROI dan ukuran kinerja lainnya . Ini mempertimbangkan kekayaan tambahan yang diciptakan atau dihancurkan oleh divisi investasi tertentu. EVA memberikan informasi yang lebih berguna kepada manajer untuk membuat keputusan yang benar. Manajer pusat investasi didorong untuk menggunakan EVA sebagai alat pengukuran kinerja untuk mengambil keputusan dan merumuskan strategi yang meningkatkan EVA.

Untuk meningkatkan EVA, manajer harus mendapatkan lebih banyak pendapatan operasional setelah pajak dengan modal yang sama, menggunakan lebih sedikit modal untuk mendapatkan pendapatan operasional setelah pajak yang sama, atau menginvestasikan modal dalam proyek dengan pengembalian tinggi. Manajer divisi menemukan EVA sangat membantu karena memungkinkan mereka untuk memasukkan biaya modal yang umumnya hanya tersedia di tingkat perusahaan secara keseluruhan, ke dalam keputusan di tingkat divisi.

Membandingkan EVA aktual yang dicapai dengan EVA yang diproyeksikan berguna untuk mengevaluasi kinerja dan memberikan umpan balik. Jika EVA positif, perusahaan menciptakan kekayaan. Jika negatif, maka perusahaan sedang menghancurkan modal. Dalam jangka panjang, hanya perusahaan yang menciptakan modal atau kekayaan yang dapat bertahan.

Langkah-langkah untuk Meningkatkan EVA:

EVA dapat ditingkatkan dengan mengambil langkah-langkah berikut:

- Meningkatkan laba operasi tanpa menambah modal lagi dalam bisnis.

- Memastikan bahwa ROI atas dana tambahan yang diinvestasikan lebih dari biaya modal rata-rata tertimbang.

- Melikuidasi modal nonproduktif dengan cara melepaskan modal dari kegiatan yang bahkan tidak menutup biaya modal.

Joel Stevn, pencetus EVA mengamati:

“Jika lingkungan bisnis yang semakin kompetitif menjamin secara konsisten mengungguli rekan-rekan Anda, mengadopsi kerangka kerja EVA adalah cara yang tepat. EVA adalah ukuran kinerja perusahaan yang menyelaraskan insentif kerja dengan kepentingan pemegang saham. Ini didasarkan pada pengukuran keuntungan ekonomi sebagai lawan dari keuntungan akuntansi. EVA membutuhkan penyelarasan seluruh organisasi, mulai dari dewan hingga lantai pabrik, dengan pola pikir yang berfokus pada penciptaan kekayaan. EVA dapat ditingkatkan dengan salah satu dari dua ukuran. Anda dapat menumbuhkan bisnis dan dengan demikian meningkatkan aset bersih, atau mengelola modal yang ada dan mencoba meningkatkan tingkat pengembalian aset bersih. Karyawan berperilaku seperti pemilik karena kunci kepemilikan adalah memiliki risiko uang yang signifikan – dalam kompensasi ini – dan bertindak sebagai nilai – agen perubahan.

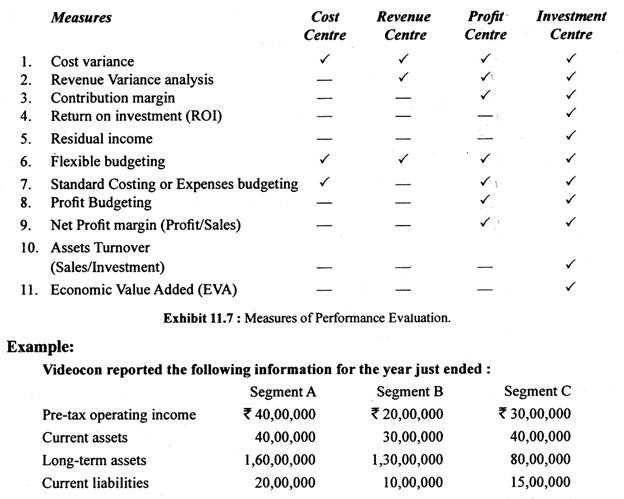

Tampilan 11.7 di bawah ini memberikan ringkasan ukuran keuangan yang berbeda untuk evaluasi kinerja divisi:

Jika tarif pajak penghasilan yang berlaku dan biaya modal rata-rata tertimbang setelah pajak untuk setiap segmen masing-masing adalah 30% dan 10%, maka segmen dengan nilai tambah ekonomi (EVA) tertinggi adalah

(a) Segmen A.

(b) Segmen B.

(c) Segmen C.

(d) Tidak dapat ditentukan dari informasi ini.

Jawaban yang benar adalah (C)

EVA sama dengan pendapatan operasional setelah pajak dikurangi produk dari biaya modal rata-rata tertimbang setelah pajak dan basis investasi sama dengan total aset dikurangi kewajiban lancar. Jadi, EVA untuk Segmen C adalah Rs 10,50,000 {30,00,000 x (1,0-.3)} – {,10 x (Rs 40,00,000 + 80,00,000- 15,00,000)}.

Jawaban (a) salah karena EVA untuk Segmen A adalah Rs 10,00,000.

Jawaban (b) salah karena EVA untuk Segmen B dikurangi, Rs 1,00,000.

Jawaban (d) salah karena EVA dapat ditentukan.