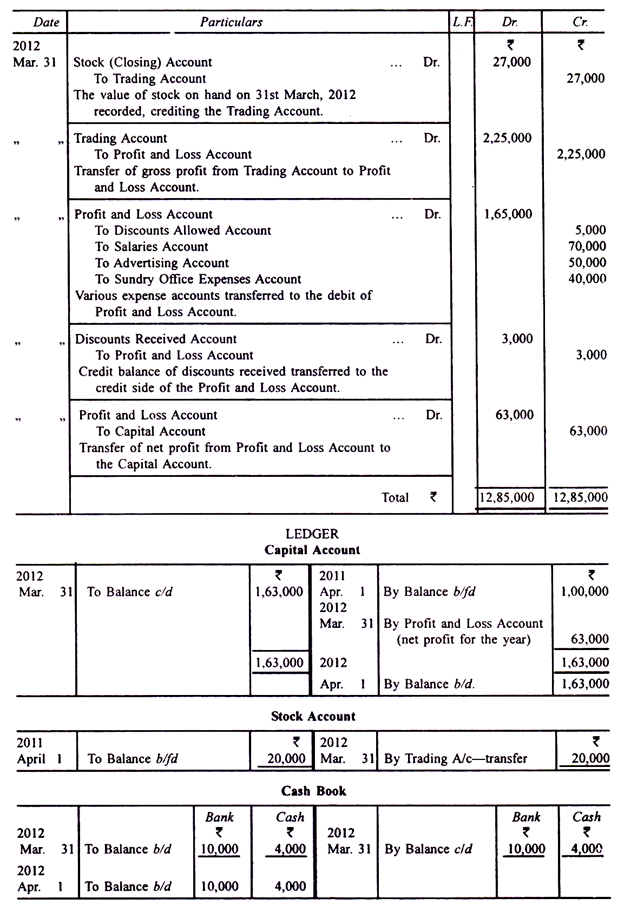

Entri untuk melengkapi Akun Untung dan Rugi adalah sebagai berikut:

(1) Debet Rekening Laba Rugi:

Mengkredit berbagai Akun Pengeluaran yang muncul di Neraca Saldo (kecuali yang sudah didebet ke Akun Perdagangan.)

(2) Rekening Debit yang Menampilkan Pendapatan atau Keuntungan:

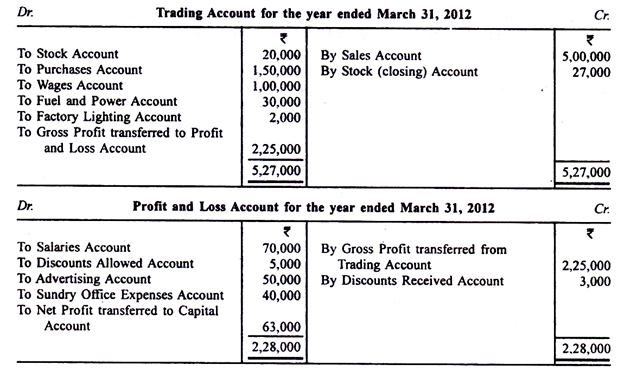

Mengkredit Akun Untung dan Rugi. Akun Untung dan Rugi harus sudah dikreditkan dengan laba kotor seperti yang diungkapkan oleh Akun Perdagangan. Dengan langkah tambahan (1) dan (2), dimungkinkan untuk mengetahui laba atau rugi bersih. Jika sisi debit lebih kecil, selisihnya adalah laba bersih dan jika lebih besar, ada rugi bersih.

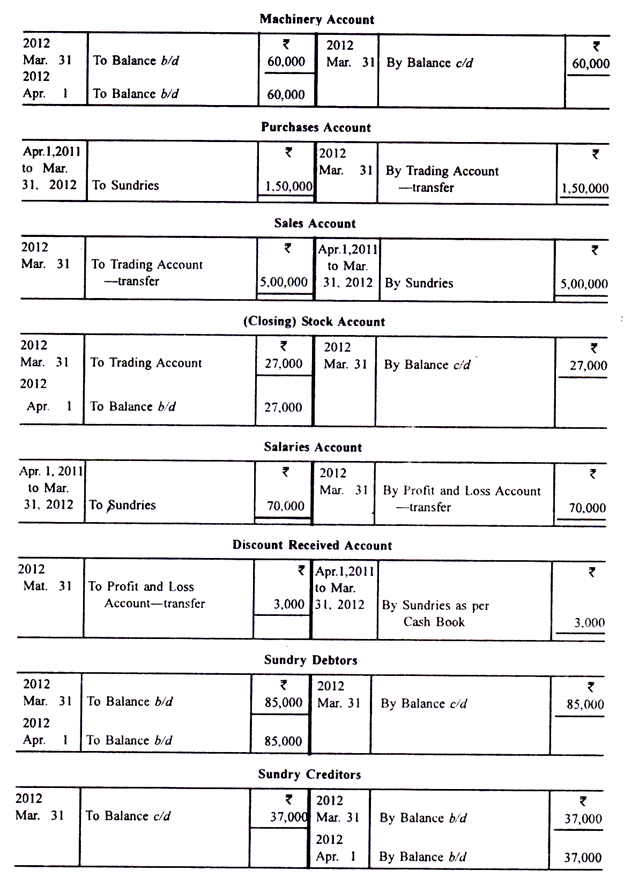

Laba bersih atau rugi bersih ditransfer ke Rekening Modal.

Oleh karena itu, langkah selanjutnya adalah:

(3) Dalam hal laba bersih,

Akun Laba Rugi …. ….. dr.

Ke Rekening Modal

Atau, dalam kasus rugi bersih,

Akun Modal …. ….. dr.

Ke Akun Laba Rugi

Entri ini akan menutup Akun Untung dan Rugi. Entri yang diperlukan untuk menyiapkan Akun Perdagangan dan Akun Laba Rugi dikenal sebagai Entri Penutup, karena pengaruhnya adalah untuk menutup pembukuan akun untuk tahun yang bersangkutan.

Ilustrasi 1:

Lewati entri penutup, tunjukkan bagaimana akun buku besar yang berbeda akan ditangani dan siapkan Akun Perdagangan dan Akun Untung & Rugi untuk tahun yang berakhir 31 Maret 2012.

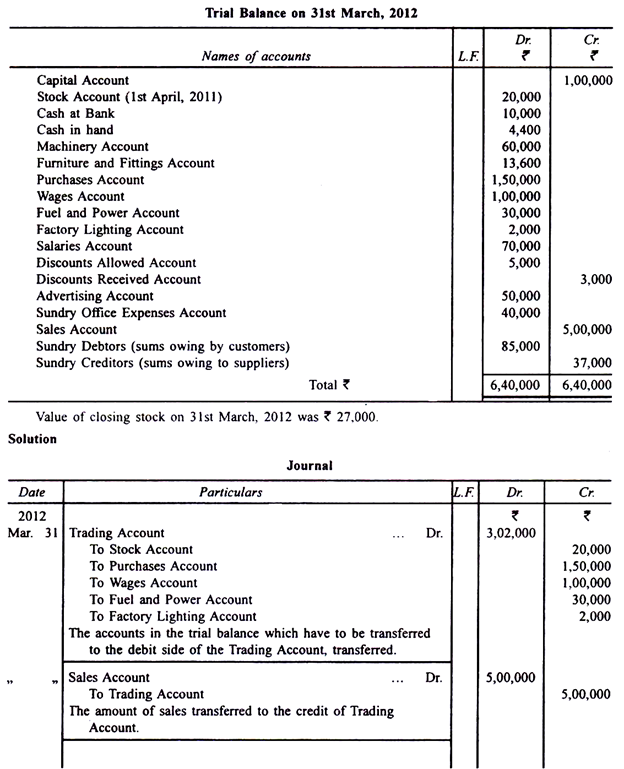

Berikut Neraca Saldo C. Wanchoo pada tanggal 31 Maret 2012: