Baca artikel ini untuk mempelajari entri jurnal Ex-Dividen Sales.

Contoh:

Pada 12/12/2009, Tuan X menjual 500, 12% surat utang dari Rs. 100 masing-masing Y Ltd. di Rs. 98 masing-masing (ex-bunga). Bunga dibayarkan pada tanggal 31 Maret dan 30 September setiap tahun.

Pastikan jumlah sebenarnya yang akan diterima.

Penyelesaian:

Ilustrasi 1:

Pada 1.4.2009, Prafulla Ltd. memiliki 12% Pemerintah. Obligasi sebesar Rp. 4.00.000 dengan harga Rp. 96 (nilai nominal masing-masing Rs. 100), Bunga dibayarkan pada tanggal 31 Maret dan 30 September setiap tahun. Pada 1.6.2009, Prafulla Ltd. menjual 12% saham Pemerintah. Obligasi sebesar Rp. 1.00.000 dengan harga Rp. 98 bekas bunga. Tampilkan 12% Pemerintah. Obligasi Rekening untuk tahun yang berakhir 31 Maret 2010. Pada akhir tahun nilai pasar Obligasi adalah Rs. 99 masing-masing (ex-bunga).

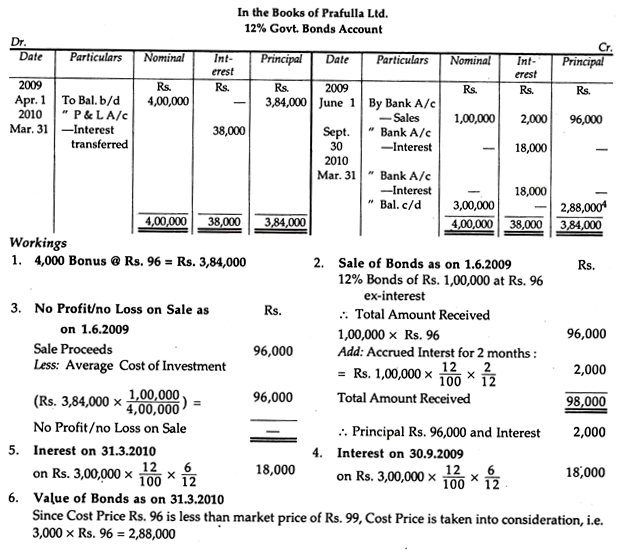

Penyelesaian:

- Nilai Obligasi per tanggal 31.3.2010

Karena Biaya Harga Rs. 96 kurang dari harga pasar Rs. 99, Biaya Harga dipertimbangkan, yaitu 3.000 x Rs. 96 = 2.88.000

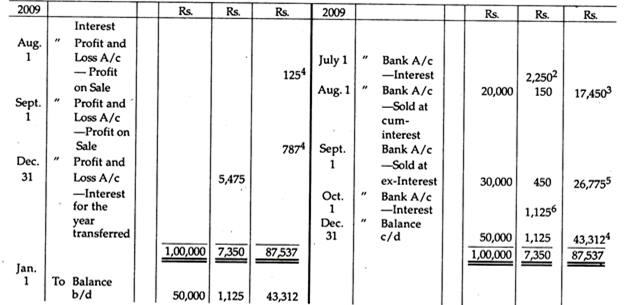

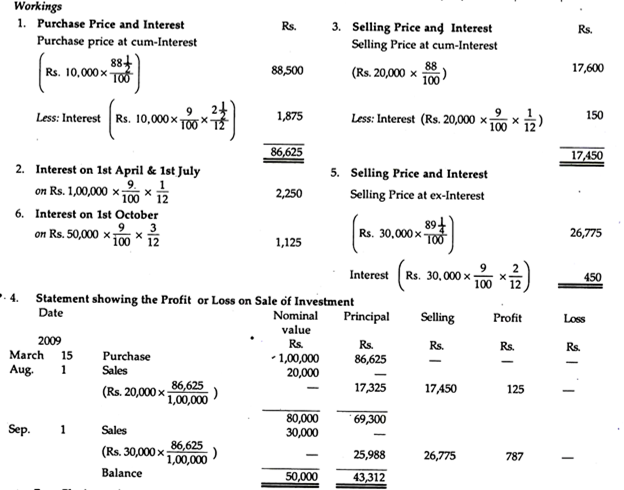

Ilustrasi 2:

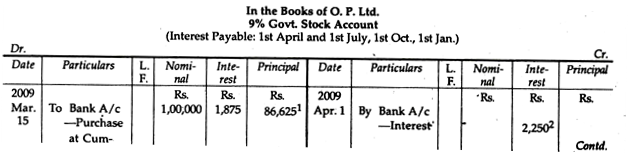

Pada tanggal 15 Maret 2009, OP Ltd. membeli Rs. 1, 00.000, 9 persen Pemerintah. Saham (bunga dibayarkan pada 1 April, 1 Juli, 1 Oktober dan 1 Januari) dengan 88½ cum-bunga. Pada tanggal 1 Agustus Rp. 20.000, stok dijual dengan harga Rp. 89 cum-bunga dan pada 1 September Rs. 30.000 saham dijual dengan harga Rs. 88¼ Bekas bunga. Pada tanggal 31 Desember, tanggal Neraca, harga pasar adalah Rs. 90. Tunjukkan akun buku besar Investasi untuk tahun tersebut, abaikan Pajak Penghasilan, Pialang, dll.

- Saldo Penutupan Investasi per 31 Desember 2009:

Saham harus dinilai dengan harga Biaya atau harga pasar, mana yang lebih rendah. Dalam hal ini, harga pasar 500 saham @ Rs. 90 = Rp. 45.000. Tetapi harga pokok saham tersebut pada tanggal 31-12-2009 adalah Rs. 43.313. Oleh karena Harga Pokok lebih rendah dari harga pasar maka harga pokok, sehingga dianggap sebagai nilai investasi pada tanggal tersebut.