Sebuah perusahaan memelihara buku kas untuk mencatat semua transaksi kas perusahaan. Umumnya, semua pembayaran dilakukan oleh perusahaan dengan cek dan kuitansi disimpan di bank. Perusahaan membuka rekeningnya dengan bank terjadwal dan pemegang saham diinstruksikan untuk menyetorkan permohonan, penjatahan, dan memanggil uang mereka langsung ke bank.

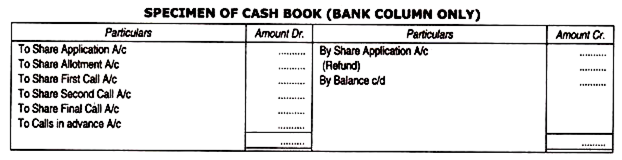

Itu sebabnya buku kas memuat kolom bank saja. Keuntungan utama dari buku kas adalah mengungkapkan saldo bank secara sekilas setiap saat. Penyusunan buku kas bermanfaat karena mengurangi pekerjaan entri jurnal karena semua transaksi yang berkaitan dengan kas langsung diposting ke buku kas.

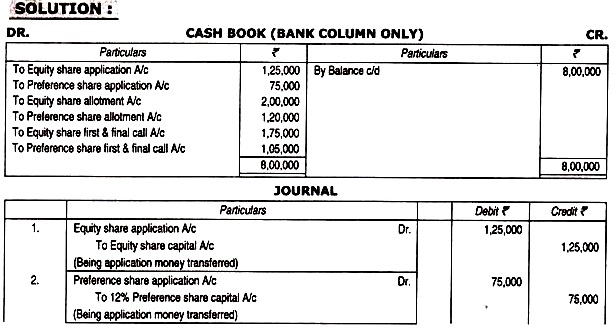

Sisi debit buku kas seperti biasa mencatat penerimaan, karena bank sebagai rekening pribadi didebet untuk penerimaan. Demikian pula, ketika kelebihan uang yang diterima pada aplikasi dikembalikan, itu ditunjukkan di sisi kredit buku kas. ILUSTRASI berikut akan membantu siswa untuk memahami bagaimana entri praktis akan dicatat ketika ditentukan dalam pertanyaan bahwa perusahaan memiliki buku kas untuk mencatat semua transaksi kas.

Ilustrasi:

(Diperlukan Buku Kas). Perusahaan Ludhiana Hosiery dibentuk pada tanggal 1 Mei 2011 dengan modal sebesar Rs. 10,00,000 dibagi menjadi 40,000, 12% Saham Preferensi dari Rs. 10 masing-masing dan 60.000 Saham Ekuitas dari Rs. 10 masing-masing.

Pada tanggal yang sama, perseroan mengeluarkan prospektus yang mengundang masyarakat untuk memesan 30.000 saham preferen dan 50.000 saham ekuitas, kedua golongan saham tersebut harus dibayar sebagai berikut:

Di Aplikasi Rp. 2,50 per lembar

Pada Penjatahan Rs. 4 per saham

On Call (dua bulan setelah penjatahan) Saldo Jumlah?

Daftar berlangganan ditutup pada 31 Mei 2011 dan penjatahan dilakukan pada 15 Juli 2011.

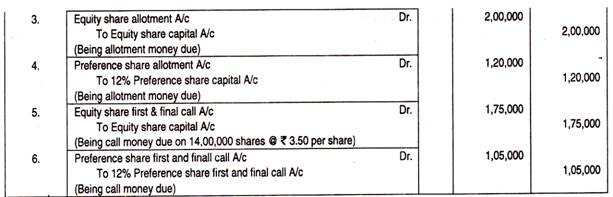

Semua saham telah diajukan dan dibagikan; dan uang tunai karena jatah dan panggilan diterima. Lewati entri jurnal (selain kas) untuk mencatat hal di atas dalam pembukuan perusahaan dan menyiapkan Buku Kas.