Proses manajemen menyiratkan empat fungsi dasar: (1) Perencanaan. (2) Pengorganisasian (3) Pengendalian, dan (4) Pengambilan keputusan.

Akuntansi manajemen memainkan peran penting dalam fungsi-fungsi manajerial yang dilakukan oleh manajer.

(1) Perencanaan:

Perencanaan adalah merumuskan rencana dan tindakan jangka pendek dan jangka panjang untuk mencapai tujuan tertentu. Anggaran adalah perencanaan keuangan yang menunjukkan bagaimana sumber daya diperoleh dan digunakan selama interval waktu tertentu.

Akuntansi manajemen terjalin erat dalam perencanaan baik karena memberikan informasi untuk pengambilan keputusan dan karena seluruh proses penganggaran dikembangkan di sekitar laporan terkait akuntansi. Akuntansi manajemen membantu manajer dalam perencanaan dengan menyediakan laporan yang memperkirakan efek dari tindakan alternatif pada kemampuan perusahaan untuk mencapai tujuan yang diinginkan. Sebagai contoh, jika suatu badan usaha menentukan target keuntungan selama satu tahun, maka juga harus menentukan bagaimana cara mencapai target tersebut.

Misalnya, produk apa yang akan dijual dengan harga berapa? Akuntan manajemen mengembangkan data yang membantu manajer mengidentifikasi produk yang lebih menguntungkan. Demikian pula, efek dari harga alternatif dan upaya penjualan (katakanlah, berapa untungnya jika kita memotong harga sebesar 5% dan meningkatkan volume sebesar 15%, dll.) dapat dengan mudah ditentukan oleh akuntan manajemen. Sebagai bagian dari proses penganggaran, akuntan manajemen menyiapkan laporan keuangan yang dianggarkan (diperkirakan), sering disebut laporan proforma.

(2) Pengorganisasian:

Pengorganisasian adalah proses membangun kerangka kerja organisasi dan memberikan tanggung jawab kepada orang-orang yang bekerja dalam suatu organisasi untuk mencapai tujuan dan sasaran bisnis. Jenis struktur organisasi berbeda dari satu perusahaan bisnis yang lain. Dalam proses pengorganisasian, departementalisasi dapat dilakukan dengan cara mendirikan divisi, departemen, seksi, cabang.

Pengorganisasian membutuhkan kejelasan tentang tanggung jawab dan garis wewenang masing-masing manajer. Berbagai departemen dan unit saling terkait dalam hierarki, dengan struktur komunikasi formal di mana informasi dan instruksi diteruskan ke bawah ke manajemen tingkat bawah dan ke atas ke tingkat manajemen puncak.

Akuntansi manajemen membantu manajer dalam mengatur dengan menyediakan laporan dan informasi yang diperlukan untuk mengatur dan menyesuaikan operasi dan aktivitas sehubungan dengan perubahan kondisi. Misalnya, laporan di bawah akuntansi manajemen dapat disiapkan pada lini produk yang menjadi dasar manajer dapat memutuskan apakah akan menambah atau menghilangkan lini produk dalam bauran produk saat ini. Demikian pula akuntan manajemen dapat memberikan laporan penjualan, laporan produksi kepada manajer masing-masing untuk mengambil tindakan yang sesuai tentang posisi penjualan dan produksi.

(3) Pengendalian:

Kontrol adalah proses pemantauan, pengukuran, evaluasi dan koreksi hasil aktual untuk memastikan bahwa tujuan dan rencana perusahaan tercapai. Kontrol dilengkapi dengan penggunaan umpan balik. Umpan balik adalah informasi yang dapat digunakan untuk mengevaluasi atau mengoreksi langkah-langkah yang diambil untuk mengimplementasikan rencana. Umpan balik memungkinkan manajer untuk memutuskan untuk membiarkan operasi dan aktivitas berlanjut sebagaimana adanya, mengambil tindakan perbaikan untuk mengembalikan beberapa tindakan agar selaras dengan rencana dan tujuan awal atau melakukan beberapa pengaturan ulang dan perencanaan ulang di tengah jalan.

Akuntansi manajemen membantu dalam fungsi kontrol dengan menghasilkan laporan kinerja dan laporan kontrol yang menyoroti perbedaan antara kinerja yang diharapkan dan yang sebenarnya. Laporan tersebut berfungsi sebagai dasar untuk mengambil tindakan korektif yang diperlukan untuk mengendalikan operasi. Penggunaan laporan kinerja dan pengendalian mengikuti prinsip manajemen dengan pengecualian. Dalam kasus perbedaan yang signifikan antara hasil yang dianggarkan dan hasil aktual, seorang manajer biasanya akan menyelidiki untuk menentukan apa yang salah dan mungkin, bawahan atau unit mana yang mungkin memerlukan bantuan.

(4) Pengambilan keputusan:

Pengambilan keputusan adalah proses memilih di antara alternatif-alternatif yang bersaing . Pengambilan keputusan melekat pada masing-masing dari tiga fungsi manajemen yang dijelaskan di atas, yaitu perencanaan, pengorganisasian, dan pengendalian. Seorang manajer tidak dapat merencanakan tanpa membuat keputusan dan harus memilih di antara tujuan dan metode yang bersaing untuk melaksanakan tujuan yang dipilih. Demikian pula dalam pengorganisasian, manajer perlu memutuskan struktur organisasi dan tindakan spesifik yang akan diambil pada operasi sehari-hari. Dalam fungsi kontrol, manajer harus memutuskan apakah varian layak diselidiki.

Proses pengambilan keputusan meliputi langkah-langkah berikut:

(i) Mengidentifikasi masalah yang memerlukan tindakan manajerial.

(ii) Menentukan tujuan atau sasaran yang ingin dicapai (misalnya memaksimalkan laba atas investasi).

(iii) Membuat daftar kemungkinan tindakan alternatif.

(iv) Mengumpulkan informasi tentang konsekuensi dari setiap alternatif.

(v) Mengambil keputusan, dengan memilih salah satu alternatif.

Akuntansi manajemen memainkan peran penting dalam langkah 4 dari proses pengambilan keputusan. Sistem akuntansi manajemen berisi gudang informasi berharga untuk memprediksi hasil dari berbagai tindakan. Akuntansi manajemen dapat membantu manajemen dalam menyusun masalah keputusan secara formal serta menempatkan alternatif dan konsekuensinya dalam bentuk yang akan lebih mudah dievaluasi oleh manajemen. Saat mengembangkan dan mengumpulkan informasi untuk tujuan pengambilan keputusan, akuntan manajemen harus memasukkan informasi kualitatif juga dalam laporannya untuk membantu manajer lebih baik dalam tugas pengambilan keputusan mereka.

Dominak dan Louderback III mengamati:

“Meskipun manajer menggunakan data akuntansi secara ekstensif saat membuat keputusan, data tersebut tidak menjawab pertanyaan yang dihadapi manajer. Orang membuat keputusan dan orang membawa ke pengambilan keputusan pengalaman, nilai dan pengetahuan mereka yang seringkali tidak dapat dimasukkan ke dalam analisis kuantitatif. Tindakan yang tampaknya terbaik berdasarkan analisis data akuntansi mungkin tidak dilakukan karena beberapa faktor tidak tercakup dalam data tersebut. Misalnya, karena manajer perusahaan menginginkan perusahaan mempertahankan kepemimpinan teknologi, mereka mungkin meluncurkan produk baru yang diharapkan tidak menguntungkan. Mengukur manfaat dari kepemimpinan semacam itu tidaklah mudah. Kuantifikasi seperti itu tidak mungkin dimasukkan dalam analisis akuntan manajemen tentang keinginan untuk mengeluarkan produk baru. Namun, sangat mungkin bahwa laporan analisis tersebut akan menyertakan komentar tentang ketidakmampuan untuk mengukur manfaat tersebut. Artinya, laporan dari akuntan manajerial sangat mungkin mengenali faktor-faktor yang implikasi keuangannya tidak dimasukkan dalam laporan.”

Horngreen, Foster, dan Datar menyatakan bahwa akuntan manajemen menjalankan tiga peran penting—pemecahan masalah, pencatatan skor, dan pengarahan perhatian.

Penyelesaian masalah:

Analisis komparatif untuk pengambilan keputusan. Peran ini menanyakan, dari beberapa alternatif yang tersedia, manakah yang terbaik?

Pencatat angka:

Mengumpulkan data dan melaporkan hasil yang dapat dipercaya ke semua tingkatan manajemen. Peran ini menanyakan bagaimana kabar saya?

Pengarahan perhatian:

Membantu manajer memusatkan perhatian mereka dengan benar. Peran ini menanyakan peluang dan masalah apa yang harus saya perhatikan?

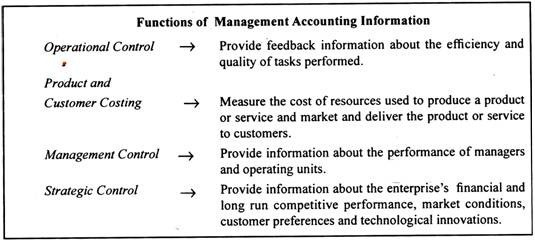

Atkinson, Banker, Kaplan dan Young menyimpulkan bahwa informasi akuntansi manajemen membantu beberapa fungsi organisasi yang berbeda, pengendalian operasional, penetapan biaya produk dan pelanggan, pengendalian manajemen dan pengendalian strategis, seperti yang ditunjukkan di bawah ini: