Arti Jurnal:

Jurnal dapat didefinisikan sebagai buku entri asli atau utama yang berisi catatan kronologis transaksi dari mana posting dilakukan ke buku besar. Transaksi dicatat terlebih dahulu dalam jurnal sesuai dengan urutan terjadinya.

Proses pencatatan transaksi dalam jurnal disebut penjurnalan.

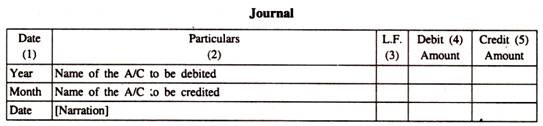

Format jurnal yang ditentukan ditunjukkan di bawah ini:

Penjelasan:

- Tanggal:

Tanggal terjadinya transaksi dimasukkan di sini. z

- Keterangan:

Nama rekening yang akan didebet ditulis pada baris pertama dan disingkat ‘Dr.’ tertulis menentangnya. Pada baris kedua, rekening yang akan dikreditkan dituliskan didahului dengan kata ‘To’.

Penjelasan tentang entri yang dikenal sebagai ‘narasi’ juga diberikan dalam tanda kurung yang menjelaskan secara singkat tentang transaksi tersebut.

- JIKA:

Singkatan dari Ledger Folio, yang berarti nomor halaman di buku besar tempat entri diposting.

- Debit:

Di kolom ini jumlah yang akan didebet terhadap akun ‘dr’ dimasukkan.

- Kredit:

Di kolom ini, jumlah yang akan dikreditkan ke akun ‘cr’ dimasukkan.

Prosedur Penjurnalan:

Dari transaksi bisnis yang diberikan, aspek penerima dan aspek pemberian harus diidentifikasi.

Bergantung pada sifat akun yang dipengaruhi oleh transaksi, aturan penjurnalan harus dipilih sebagai berikut:

Sifat akun Aturan untuk mendebit akun Aturan untuk mengkredit akun

Rekening Pribadi Debet Penerima a/c Kredit Pemberi a/c

Debit Akun Riil apa yang masuk Kredit apa yang keluar

Rekening Nominal Debit semua biaya dan kerugian Kredit semua pendapatan dan keuntungan

Aturan-aturan ini dapat digunakan baik bersama-sama atau secara terpisah untuk menjurnal setiap transaksi. Contoh yang diberikan di bawah ini akan menjelaskan hal yang sama.

Transaksi 1:

1-1-2002 Vignesh memulai bisnis dengan Rs. 60.000.

Jurnal:

Dalam transaksi ini, aspek penerima adalah bahwa ‘uang tunai’ diterima oleh bisnis, yang berbeda dari properti pribadi atau pribadi Vignesh dan aspek pemberian adalah bahwa Vignesh adalah pemberi. Rekening pribadi pemilik diwakili oleh Capital a/c.

Ayat jurnal dalam buku bisnis adalah sebagai berikut:

Debit apa yang masuk, di sini uang masuk, maka uang tunai a / c didebet. Pemilik adalah pemberi; karenanya, modal a/c dikreditkan. Penjelasan singkat untuk menjelaskan entri diberikan dalam tanda kurung, dengan cara narasi.

Perhatikan bahwa aturan terpisah digunakan untuk mendebit dan mengkredit akun. Aturan akun riil digunakan untuk membuat entri debit dan aturan akun pribadi untuk membuat entri kredit.

Transaksi 2:

2-1-2002 Mebel dibeli seharga Rs. 20.000.

Jurnal:

Dalam transaksi ini, furnitur diterima dan uang tunai dibayarkan. Aspek penerimaan dan pemberian mempengaruhi a / c nyata yaitu, furnitur dan uang tunai, oleh karena itu, aturan akun riil yaitu, mendebet apa yang masuk dan mengkredit apa yang keluar harus diterapkan.

Furnitur masuk dan uang keluar. Oleh karena itu entri adalah sebagai berikut:

Transaksi 3:

3-1-2002 Membeli barang dari Raj seharga Rs.30.000.

Dalam transaksi ini barang diterima dan Raj adalah pemberi barang secara kredit. Maka, jurnalnya adalah sebagai berikut:

Transaksi 4:

5-1-2002 menjual barang secara tunai Rp. 25.000.

Dalam transaksi ini, uang masuk dan barang keluar. Oleh karena itu, entri adalah sebagai berikut:

Transaksi 5:

15-1-2002 membayar gaji Rs. 6.000.

Dalam transaksi ini, upah sebagai beban a/c didebit sesuai dengan aturan ketiga yaitu mendebit semua biaya dan kerugian dan uang tunai dibayarkan untuk upah, maka dikreditkan.

Ayat jurnalnya adalah sebagai berikut:

Transaksi 6:

16-1-2002 Bunga diterima Rs. 1.500. Dalam transaksi ini, bunga sebagai pendapatan, dikreditkan sesuai dengan aturan ketiga yaitu mengkredit semua pendapatan dan keuntungan. Bunga diterima dalam bentuk uang tunai; oleh karena itu didebet.

Ayat jurnalnya adalah sebagai berikut:

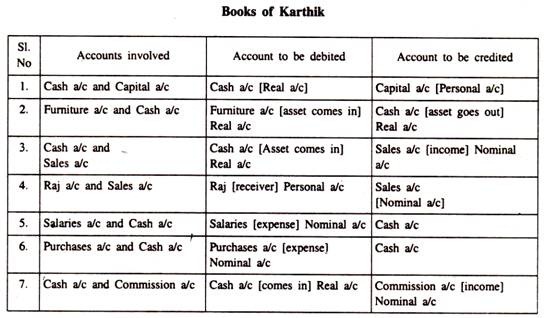

Sebutkan akun yang terlibat dalam transaksi berikut dan akun mana yang harus didebet dan akun mana yang harus dikreditkan:

- Karthik memulai bisnis dengan Rs. 1,00,000.

- Membeli furnitur seharga Rs.5.000.

- Menjual barang secara tunai Rp5.000

- Menjual barang ke Raj seharga Rs.20.000.

- Membayar gaji Rp. 10.000.

- Membeli barang dari Ram secara tunai Rs.9.000.

- Komisi menerima Rs. 800.

- Membayar biaya yang belum dibayar Rs. 900.

Menjawab:

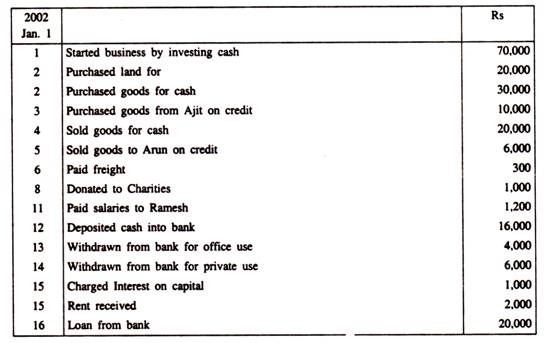

Ilustrasi 1:

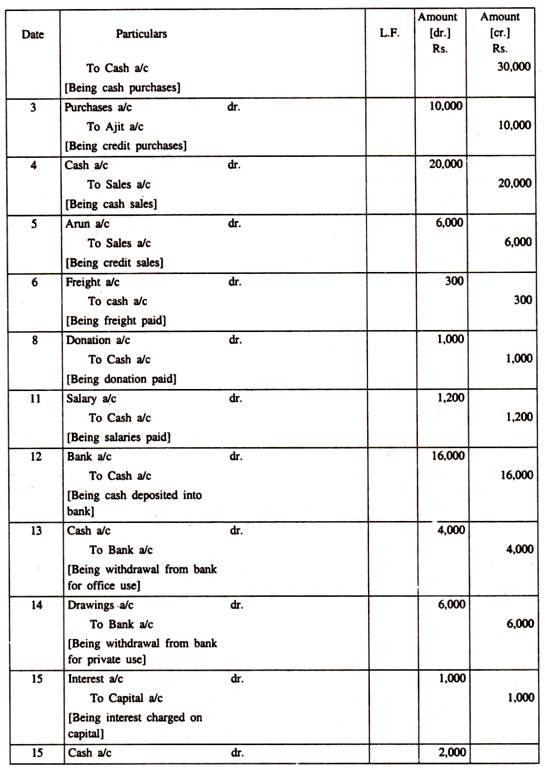

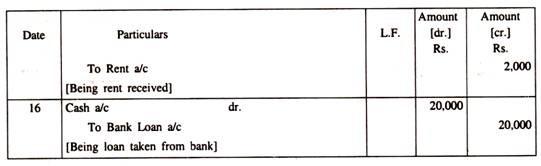

Masukkan transaksi berikut ini ke dalam jurnal Pak Ramkumar:

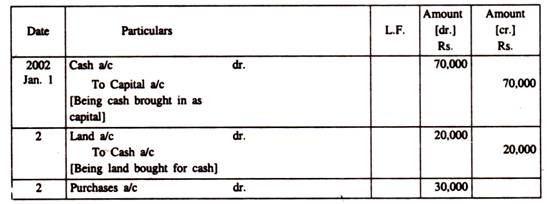

Penyelesaian:

Entri Jurnal Majemuk:

Jika dua atau lebih transaksi dengan sifat yang sama terjadi pada hari yang sama dan salah satu akun debit dan/atau akun kredit adalah umum di dalamnya, maka alih-alih melewati entri terpisah untuk setiap transaksi tersebut, satu entri gabungan dapat dilewatkan. Jenis entri semacam itu dikenal sebagai entri jurnal majemuk.

Misalnya, jika seorang pedagang membayar perangko, alat tulis, dan pengangkutan pada hari yang sama, maka alih-alih melewati entri terpisah untuk masing-masing dari ketiga biaya ini, entri majemuk berikut dapat dilewati:

Ongkos kirim a/c dr.

A/c alat tulis dr.

Kartrid a/c dr.

Untuk Tunai a/c