Baca artikel ini untuk mempelajari metode aktivitas penyusutan dan klasifikasinya.

Di bawah metode ini penggunaan aset diberikan lebih penting daripada perjalanan atau penghabisan waktu. Biaya penyusutan aset tersebar dalam berbagai periode akuntansi sesuai dengan tingkat penggunaan atau aktivitas aset.

Jika aset tidak digunakan dalam satu tahun, maka tidak ada penyusutan yang akan dibebankan untuk tahun itu dengan asumsi tidak ada penurunan dalam umur layanannya. Metode ini cocok jika penggunaan aset bervariasi dari periode ke periode.

Aktivitas dapat terjadi dalam bentuk yang berbeda dan karenanya metode dapat dipanggil dengan nama yang berbeda sebagai berikut:

(a) Metode Unit Produksi,

(b) Metode Jam Mesin,

(c) Metode Satuan Layanan (jam), dan

(d) Metode Deplesi.

Metode Unit Produksi:

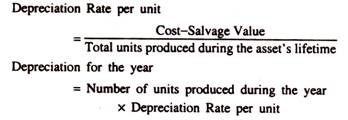

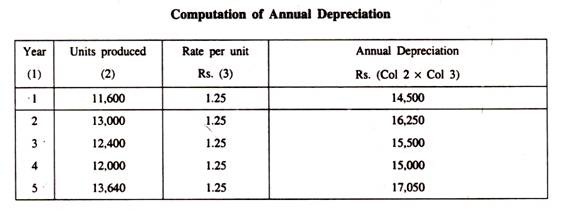

Metode ini diadopsi ketika umur ekonomis aset ditetapkan dalam satuan unit produksi. Dalam metode ini tarif penyusutan ditentukan dengan membagi biaya perolehan bersih aset dengan taksiran jumlah unit yang mungkin diproduksi selama umur ekonomisnya.

Biaya penyusutan tahunan dihitung dengan menerapkan tarif ini ke jumlah unit yang diproduksi selama periode akuntansi.

Metode Jam Mesin:

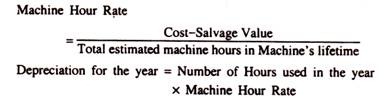

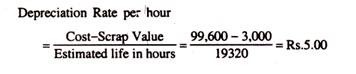

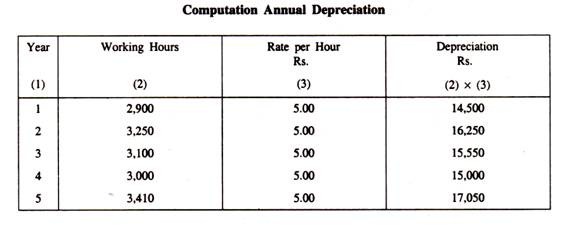

Metode ini berguna ketika masa pakai mesin ditetapkan dalam hitungan jam. Tarif per jam ditentukan dengan membagi total biaya mesin dengan total jumlah jam yang akan digunakan selama masa pakainya.

Biaya penyusutan tahunan dihitung dengan menerapkan tarif ini ke jumlah jam yang digunakan dalam periode akuntansi.

Ilustrasi 1:

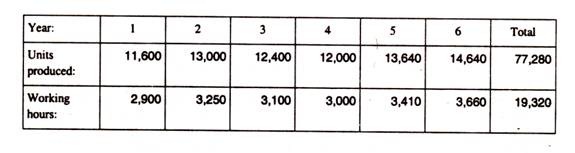

A Ltd. membeli sebuah mesin seharga Rs.99.600. Diperkirakan akan bertahan selama 6 tahun dengan nilai sisa Rs.3.000. Carilah penyusutan untuk masing-masing enam tahun di bawah (a) Produksi Metode Satuan dan (b) Metode Tarif Jam Mesin.

Total taksiran masa pakai dalam unit produksi adalah 77.280 unit dan total taksiran masa pakai dalam jam mesin adalah 19.320 jam.

Data tambahan adalah:

Penyelesaian:

(a) Metode produksi:

(b) Metode Jam Mesin atau Jam Kerja:

(c) Metode Satuan Layanan (Jam):

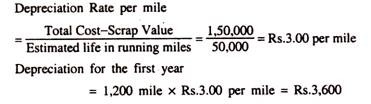

Metode ini sangat berguna untuk penyusutan kendaraan Angkutan. Ini mempertimbangkan ‘running time’ aset untuk menghitung penyusutan. Dengan metode ini, penyusutan dihitung dengan membagi total biaya bersih aset dengan taksiran masa pakainya. Misalnya, dalam kasus mobil masa pakai adalah jarak tempuh efektif atau dalam kasus Pesawat terbang adalah jam terbang efektif.

Kemudian penyusutan ini dihitung dengan menerapkan tarif penyusutan pada jarak tempuh yang ditempuh atau jumlah jam beroperasi selama periode akuntansi.

Misalnya, harga sebuah mobil adalah Rp. 1, 50.000 dan perkiraan masa pakainya adalah 50.000 jam berjalan. Mobil berjalan sejauh 1.200 mil di tahun pertama. Hitung penyusutan untuk tahun pertama.

Penyelesaian:

(d) Metode Deplesi:

Metode ini digunakan untuk mengalokasikan biaya sumber daya alam misalnya tambang, kuari, deposit minyak dan gas, dll. Umur aset diperkirakan dengan metode survei geografis dalam bentuk total unit deposit sumber daya.

Tingkat penipisan (kelelahan) per unit dihitung dengan membagi total biaya bersih sumber daya alam dengan perkiraan jumlah unit yang tersedia. Kemudian penyusutan selama satu tahun dihitung dengan menerapkan tingkat deplesi per unit terhadap jumlah total yang diekstraksi selama tahun tersebut.

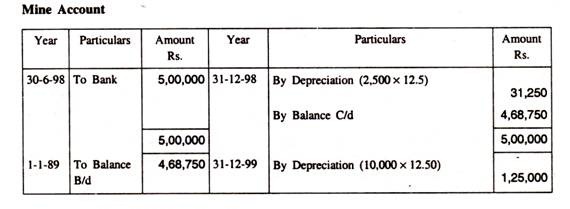

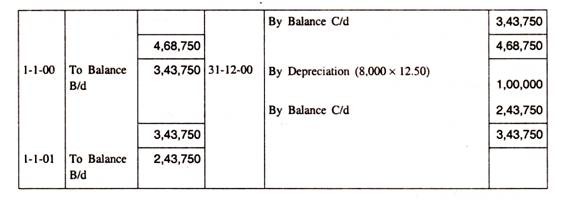

Ilustrasi 2:

The MM Ltd. menyewa tambang bijih mangan pada tanggal 30 Juni 1998 dengan jumlah sebesar Rs. 5, 00.000. Diperkirakan jumlah total bijih di tambang tersebut adalah 50.000 ton dimana 80% di antaranya dapat dinaikkan.

Output tahunan adalah sebagai berikut:

Dengan menggunakan metode penyusutan depresiasi, tunjukkan Akun Tambang untuk tiga tahun di atas.

Penyelesaian:

Biaya Penyusutan per ton

= Biaya total/Produksi efektif

= 5.00.000/80% dari 50.000 = Rp. 12,50 per ton