Pengantar:

Efek kebakaran pada perusahaan tidak hanya menyebabkan kehancuran properti tetapi juga mengacaukan bisnis ke tahap dislokasi. Selama periode dislokasi, terjadi kerugian keuntungan yang seharusnya diperoleh bisnis selama periode tersebut, seandainya tidak terjadi kebakaran.

Ketika bisnis dislokasi, kapasitas menghasilkan laba juga berkurang. Pengurangan kapasitas ini berlanjut hingga bagian yang hancur dipulihkan seperti semula. Selama periode tersebut, yaitu dari tanggal kebakaran hingga tanggal pemulihan, mungkin tidak ada keuntungan atau keuntungan yang sangat rendah. Keuntungan berkurang karena berkurangnya kapasitas produksi dan pada gilirannya penjualan terpengaruh.

Selama keadaan abnormal berlanjut, seorang pengusaha mengalami penurunan penjualan, biaya tetap yang tidak dapat dipulihkan, penurunan pendapatan yang tajam, dll. Konsekuensi dari kecelakaan kebakaran adalah hilangnya keuntungan yang seharusnya diperoleh perusahaan. Hilangnya keuntungan ini tidak ditanggung oleh polis kebakaran biasa yang mengasuransikan barang-barang yang ada.

Hilangnya keuntungan dapat diasuransikan dengan polis “Kehilangan Keuntungan” atau “Kerugian Konsekuensial”. Penanggung jarang mengakui klaim atas kerugian konsekuensial tanpa pengakuan tanggung jawab atas kehilangan aset karena kebakaran. Oleh karena itu, Perusahaan Asuransi pada umumnya bersikeras untuk mengambil polis Rugi Laba dengan syarat harta kekayaan perusahaan ikut diasuransikan.

Kebijakan hilangnya laba biasanya mencakup hal-hal berikut:

(1) Kehilangan Laba Bersih

(2) Biaya Tetap

(3) Setiap peningkatan biaya kerja

Istilah-istilah yang Digunakan dalam Asuransi Rugi Laba:

Berikut ini adalah istilah-istilah penting yang digunakan dalam asuransi Loss of Profit dan pengetahuan tentang istilah-istilah tersebut akan bermanfaat:

1. Periode Ganti Rugi:

Jangka waktu ganti rugi berarti jangka waktu yang dimulai pada tanggal kerusakan akibat kebakaran dan berakhir pada tanggal normalitas dipulihkan. Jangka waktu ganti rugi umumnya diatur dalam polis asuransi. Periode ini dipilih sendiri oleh tertanggung.

Polis diambil secara umum untuk jangka waktu satu tahun dan dapat diperbarui setiap tahun, sedangkan jangka waktu ganti rugi dimulai pada hari terjadinya kecelakaan dan berlangsung hingga jangka waktu dua belas bulan atau lebih. Perlu bahwa kebijakan harus berlaku pada saat kecelakaan kebakaran.

2. Perputaran Standar:

Perputaran selama periode dalam dua belas bulan segera sebelum tanggal bahaya yang sesuai dengan periode ganti rugi.

3. Penjualan Singkat:

Yang dimaksud dengan “Short Sales” adalah hilangnya penjualan karena dislokasi bisnis. Artinya, short sale adalah selisih antara omset standar dan omset aktual selama periode kebakaran.

4. Biaya Tetap:

Biaya tetap mengacu pada biaya tetap yang dikeluarkan terlepas dari pengurangan omset. Contoh biaya tetap adalah gaji untuk staf tetap, sewa, tarif, pajak, premi asuransi, bunga cerukan bank, surat utang, dll. Hanya biaya tetap, yang diasuransikan, yang dapat diklaim.

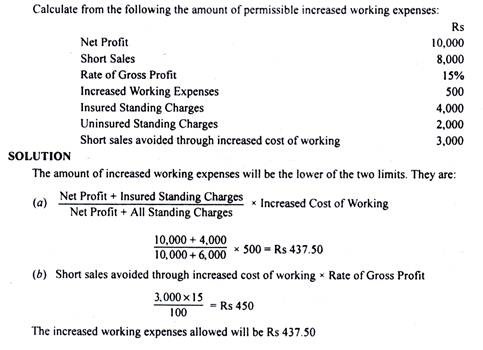

5. Peningkatan Biaya Kerja:

Tertanggung mungkin harus mengeluarkan beberapa biaya tambahan atau khusus untuk mempertahankan bisnis, selama periode pasca kebakaran dan untuk menghindari penurunan penjualan. Pengeluaran yang melebihi apa yang pada dasarnya diperlukan mungkin merupakan pengeluaran yang tidak masuk akal.

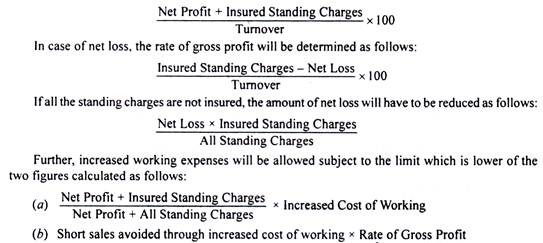

6. Tingkat Laba Kotor:

Istilah “Laba Kotor” memiliki arti yang berbeda ketika dihitung untuk kebijakan kehilangan laba dan berbeda dari tingkat normal Laba Kotor seperti yang dijelaskan dalam “Kehilangan Saham”. Tingkat Laba Kotor dihitung dengan mengambil angka tahun sebelumnya.

Kerugian karena pengurangan omzet dihitung dengan menggunakan tarif laba kotor untuk pengurangan omset.

Tingkat laba kotor dihitung dengan mengacu pada periode akuntansi terakhir:

Ilustrasi 1:

7. Klausul Rata-Rata:

Klausa rata-rata berlaku untuk asuransi kehilangan keuntungan. Jika terjadi peningkatan omzet usaha, maka uang pertanggungan juga harus dinaikkan secara proporsional. Jika tidak, itu sama dengan under-insurance. Under-insurance juga dapat terjadi jika semua biaya tetap tidak ditanggung oleh polis.

8. Omzet Tahunan:

Ini adalah nilai penjualan dan layanan selama dua belas bulan tepat sebelum bahaya, tunduk pada penyesuaian untuk setiap perubahan volume penjualan.

Bagaimana cara memastikan jumlah klaim berdasarkan Polis Rugi Laba?

Langkah 1:

Pastikan penjualan pendek (yaitu kelebihan omset standar atas omset aktual) selama periode dislokasi.

Langkah 2:

Cari tahu tingkat Laba Kotor.

Langkah 3:

Hitung Rugi Laba dengan menerapkan tingkat Laba Kotor.

Langkah 4:

Tambahkan ke dalamnya (Langkah 3) peningkatan biaya bersih untuk bekerja karena penjualan singkat.

Langkah 5:

Penghematan dalam pengeluaran dikurangi (dari Langkah 4).

Langkah 6:

Hasil dari Langkah 5 adalah jumlah klaim bruto.

Langkah 7:

Terakhir, jumlah yang dihitung akan disesuaikan, dengan menerapkan klausula rata-rata, jika diperlukan. Angka yang dihitung tersebut akan menjadi jumlah klaim atas hilangnya laba yang akan diajukan kepada perusahaan asuransi.

Ilustrasi 2:

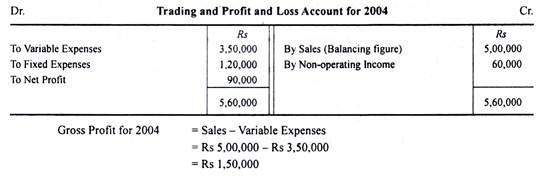

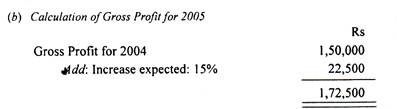

Berikut adalah rincian mengenai Perseroan untuk tahun yang berakhir pada tahun 2004:

Perusahaan mengambil keputusan untuk mengadakan Asuransi Rugi Laba untuk tahun 2005. Diperkirakan omzet dapat meningkat sebesar 15% dan semua biaya tetap tetap konstan. Memastikan sejauh mana Perusahaan harus menyelesaikan jumlah yang akan diasuransikan berdasarkan Polis Rugi Laba.

Penyelesaian:

(a) Penetapan Penjualan:

Laba Kotor diharapkan pada tahun 2005, Rs. 1, 72.500, harus diasuransikan berdasarkan Polis Rugi Laba.

Ilustrasi 3:

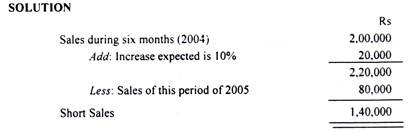

Sebuah kebakaran terjadi di Perusahaan pada tanggal 1 April 2005 dan penjualan pendek bertahan selama enam bulan: total penjualan selama periode ini sebesar Rs 80.000, sedangkan pada tahun sebelumnya dari 1 April 2004 hingga 30 September 2004 adalah sebesar Rs 2.00.000 .

Penjualan telah meningkat sebesar 10% pada tahun 2005 dalam periode dari 1 Januari 2005 hingga 1 April 2005. Cari tahu penjualan singkat selama periode enam bulan tahun 2005 ini.