Mari kita melakukan studi mendalam tentang jenis dan periode perencanaan keputusan penganggaran modal.

Macam Keputusan Penganggaran Modal:

Karena penganggaran modal mencakup proses menghasilkan, mengevaluasi, memilih, dan menindaklanjuti alternatif pengeluaran modal, alokasi sumber daya keuangan harus dibuat oleh perusahaan untuk proyek investasi barunya dengan cara yang paling efisien.

Sebuah perusahaan dapat mengadopsi tiga jenis keputusan penganggaran modal:

(i) Proyek Saling Eksklusif:

Ini berarti jika suatu perusahaan menerima satu proyek, itu mungkin mengesampingkan kebutuhan untuk yang lain, yaitu alternatifnya saling eksklusif dan hanya satu yang harus dipilih.

Misalnya, jika ada kebutuhan untuk mengangkut pasokan dari dok pemuatan ke gudang, perusahaan dapat menggunakan dua proposal, yaitu (a) fork lift untuk mengambil barang dan memindahkannya, atau, (b) konveyor sabuk dapat dihubungkan antara dermaga dan gudang. Jika satu proposal diterima maka akan menghilangkan yang lain.

(ii) Keputusan Terima-Tolak atau Aturan Penerimaan:

Proposal yang menghasilkan tingkat pengembalian yang lebih tinggi dibandingkan dengan tingkat pengembalian atau biaya modal tertentu diterima dan, tentu saja, yang lain ditolak. Misalnya, jika pengembalian minimum yang dapat diterima dari suatu proyek adalah, katakanlah, 10%, setelah pajak, dan proposal investasi yang menunjukkan pengembalian 12% dapat diterima dan proyek lain yang memberikan pengembalian hanya 8% dapat ditolak.

Dengan kata lain, dengan menggunakan Kriteria Metode Net Present Value, peluang investasi akan diterima jika NPV > 0, atau, hal yang sama akan ditolak jika NPV < 0. Artinya, semua proyek independen diterima berdasarkan kriteria ini.

Perlu dicatat bahwa proyek-proyek independen adalah proyek-proyek yang tidak bersaing satu sama lain, yaitu penerimaan yang satu menghalangi penerimaan yang lain. Pada saat yang sama, proyek-proyek yang akan memenuhi kriteria investasi minimum harus dipertimbangkan.

(iii) Keputusan Pembagian Modal:

Penjatahan modal biasanya diterapkan pada situasi di mana pasokan dana ke perusahaan dibatasi dalam beberapa cara. Dengan demikian, istilah ini mencakup banyak situasi yang berbeda mulai dari tingkat pinjaman dan pinjaman yang dihadapi oleh perusahaan berbeda, hingga dana yang tersedia untuk investasi sangat terbatas.

Dengan kata lain, itu terjadi ketika perusahaan memiliki lebih banyak proposal yang dapat diterima daripada yang dapat dibiayai. Pada titik ini, perusahaan memeringkat proyek dari prioritas tertinggi hingga terendah dan, dengan demikian, titik batas dipertimbangkan.

Secara alami, proposal yang berada di atas titik potong akan diterima dan yang di bawah titik potong akan ditolak, yaitu peringkat diperlukan untuk memilih alternatif terbaik.

Ilustrasi 1:

Tingkat pengembalian minimum yang dapat diterima (setelah pajak) adalah 10%.

Investasi yang akan dilakukan Rp. 12,00,000.

Terdapat empat alternatif peluang investasi—A. B, C, dan D:

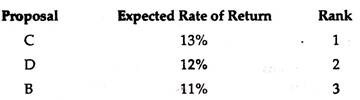

A—8%, B—11%, C—13%, dan D—12%.

Penyelesaian:

Karena alternatif A menunjukkan pengembalian yang kurang dari pengembalian standar yang ditetapkan oleh perusahaan, maka alternatif tersebut harus ditolak sama sekali.

Di antara tiga yang tersisa, pemeringkatan dilakukan berdasarkan profitabilitas yang ditunjukkan sebagai:

Proposal C adalah proyek yang paling menguntungkan dan karenanya dapat diterima.

Periode Perencanaan untuk Keputusan:

Periode waktu mendatang untuk penyusunan anggaran belanja modal ditentukan dalam program keputusan.

Jangka waktu harus ditentukan dalam konteks pertimbangan utama berikut :

(a) Jenis Industri:

Misalnya, perusahaan farmasi membuat rencana untuk periode yang lebih singkat karena peralatannya berumur pendek sedangkan perusahaan pertambangan harus membuat rencana untuk periode yang lebih lama.

(b) Kondisi Ekonomi Umum:

Pada saat kemakmuran, waktu perencanaan semakin lama sedangkan pada saat krisis, waktu yang sama semakin pendek.

(c) Tingkat Keyakinan Para Eksekutif dalam Perencanaan Jangka Panjang:

Jika mereka mempercayainya, akan ada jangka waktu yang lebih lama dan, sebaliknya, akan terbalik.

Namun, ada beberapa penulis yang lebih suka mengklasifikasikan waktu—cakrawala dalam keputusan investasi menjadi dua kelompok berikut:

(i) Jangka waktu panjang:

Yang mungkin termasuk periode dari 5 hingga 20 tahun.

(ii) Jangka waktu pendek:

Yang dipertimbangkan untuk dimasukkan dalam periode anggaran tahunan berikutnya.

Umumnya, investasi dalam aset jangka panjang memerlukan rencana untuk beberapa tahun ke depan karena beberapa alasan:

(a) Investasi jangka panjang menyatakan suatu kerangka untuk pengembangan perusahaan di masa depan yang harus divisualisasikan terlebih dahulu;

(b) Masa kehamilan yang panjang terletak antara waktu perencanaan proyek dan pengoperasian sebenarnya dari instalasi;

(c) Pengaturan harus dibuat untuk dana yang dibutuhkan dari sumber yang berbeda sebelumnya yang memerlukan perencanaan yang cermat.

Anggaran jangka pendek, di sisi lain, dapat dipengaruhi oleh sumber daya keuangan. Tentu saja, jika ada kebutuhan darurat, dana harus diperoleh/diatur dari berbagai sumber sehingga proyek dapat diambil.