Kerugian Harta dan Harta Akibat Kebakaran (Perhitungan dan Ilustrasi)!

Prosedur:

Tertanggung, dalam hal terjadi kebakaran, memberi tahu penanggung (Perusahaan Asuransi) tentang kehilangan harta benda dan saham. Kontrak asuransi biasanya selama satu tahun dan penanggung memberikan ganti rugi kepada tertanggung atas kerugian yang dideritanya.

Atas permintaan tertanggung, seorang ahli teknis dipercayakan oleh Perusahaan Asuransi; dan ahli teknis, setelah pemeriksaan, mengirimkan laporannya dengan menyebutkan jumlah yang harus dibayar oleh Perusahaan Asuransi kepada tertanggung. Laporannya, setelah penyelidikan yang cermat, harus mengungkap penyebab kebakaran yang terjadi dan apakah klaim tersebut ditanggung oleh polis atau tidak.

Klaim Kehilangan Stok:

Nilai aset selain saham dapat dipastikan setiap saat. Stok yang dia tangani tidak dipertahankan setiap hari. Selain itu, pengambilan stok setiap hari tidak memungkinkan dan merupakan pekerjaan yang sangat sulit. Dalam situasi seperti itu, seseorang harus memperkirakan hilangnya nilai saham karena kebakaran dengan menyiapkan pernyataan atau Memorandum Trading Account.

Barang-barang yang dibutuhkan atau tersedia adalah:

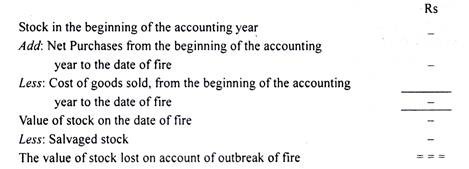

Langkah 1: Pertama, cobalah untuk mengetahui nilai stok pembukaan tahun dimana kebakaran terjadi.

Langkah 2: Ke atas (Langkah 1), tambahkan pembelian bersih yang dilakukan hingga tanggal kebakaran.

Langkah 3: Dari hasil Langkah 2, kurangi harga pokok penjualan.

Langkah 4: Dari hasil Langkah 3, kurangi stok yang diselamatkan; dan angka yang akhirnya didapat adalah hilangnya stok karena kebakaran.

Di atas, dimasukkan ke dalam pernyataan, muncul seperti ini:

Perhitungan Harga Pokok Penjualan:

Harga pokok barang dapat diketahui dengan cara berikut. Sebaliknya, metode untuk mengetahui harga pokok penjualan tergantung pada sifat pertanyaan.

(1) Apabila angka penjualan yang bersangkutan telah diberikan dengan tarif Laba Kotor, maka dikurangi Laba Kotor dari penjualan tersebut untuk mendapatkan harga pokok penjualan.

Itu adalah:

Penjualan – Laba Kotor = Harga pokok penjualan

(2) Bila tingkat Laba Kotor atas penjualan diberikan, maka

Laba Kotor = Penjualan x Tarif/100

(3) Bila tarif Laba Kotor atas biaya diberikan, Laba Kotor diketahui berdasarkan penjualan. Misalnya, Laba Kotor adalah 25% dari biaya, lalu tingkat penjualan adalah 125%. Oleh karena itu,

Laba Kotor = Penjualan x 25/125

(4) Dalam kasus tertentu, tingkat Laba Kotor tidak diberikan dalam soal. Dalam situasi seperti itu, persentase Laba Kotor atas penjualan yang diperoleh tahun lalu diterapkan pada tahun berjalan. Oleh karena itu, dengan menyiapkan Akun Perdagangan tahun sebelumnya, tingkat Laba Kotor dapat diketahui. Persentase Laba Kotor ini digunakan untuk mengetahui taksiran Laba Kotor pada tahun berjalan, pada saat terjadi kebakaran.

Penting untuk diperhatikan bahwa saat menghitung tingkat Laba Kotor, keadaan penjualan yang tidak normal dapat diabaikan. Misalnya, produk yang rusak mungkin dijual dengan harga rendah atau produk dijual dengan harga lebih tinggi selama periode kelebihan permintaan. Situasi ini dapat diabaikan saat menghitung Laba Kotor.

Mungkin juga tingkat Laba Kotor dapat menunjukkan tren meningkat atau menurun selama tahun-tahun sebelumnya – dari tahun ke tahun. Dalam kasus tersebut, rata-rata tertimbang dari tarif ini dapat diketahui dan Laba Kotor diperkirakan berdasarkan rata-rata tertimbang.

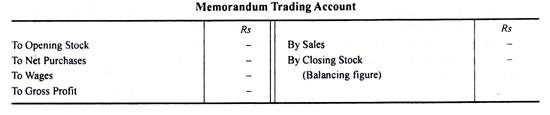

Kehilangan saham juga dapat dipastikan sebagai pengganti Pernyataan (disebutkan di atas), dengan menyiapkan Akun Perdagangan Memorandum, hingga tanggal kebakaran.

Akun ini muncul sebagai berikut:

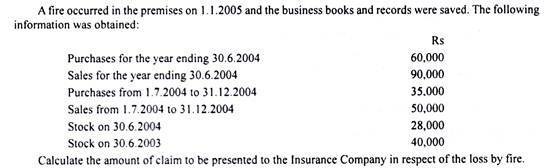

Ilustrasi 1:

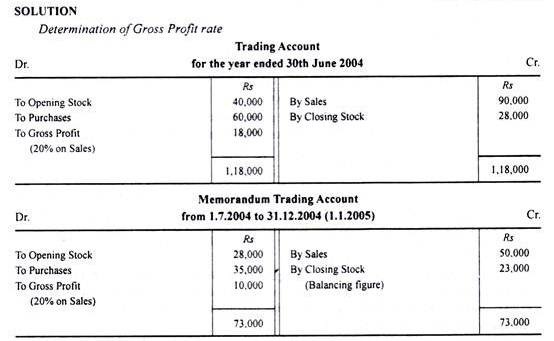

Oleh karena itu, sejumlah Rs 23.000 akan diklaim dari Perusahaan Asuransi.

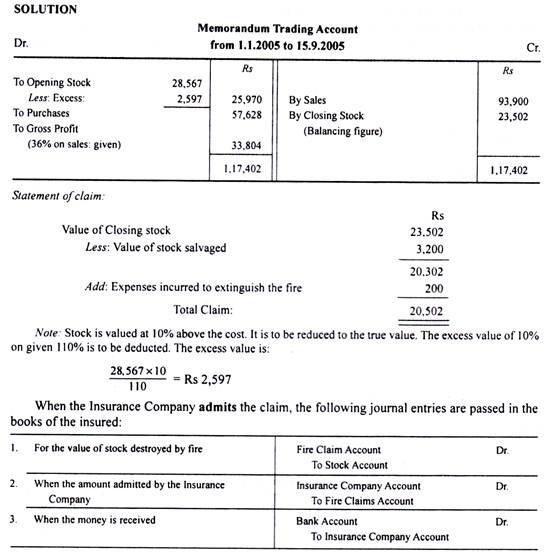

Ilustrasi 2:

Kebakaran terjadi di sebuah Toko Tekstil kecil pada tanggal 15 September 2005 dan sebagian besar persediaan telah hancur. Stok sepenuhnya diasuransikan.

Pembukuan mengungkapkan bahwa pada tanggal 1 Januari 2005 saham dinilai sesuai konvensi bisnis mereka dengan 10% di atas biaya yang ditunjukkan di pembukuan sebesar Rs 28.567. Pembelian dan penjualan hingga tanggal kebakaran masing-masing berjumlah Rs 57.628 dan Rs 93.900. Stok yang diselamatkan disepakati bernilai Rs 3.200.

Selama tiga tahun terakhir, rata-rata Laba Kotor atas penjualan adalah 36%. Siapkan pernyataan yang menunjukkan jumlah yang harus diklaim oleh Toko Tekstil dari Perusahaan Asuransi sehubungan dengan kehancuran persediaan, dengan asumsi bahwa Toko Tekstil mengeluarkan biaya sebesar Rs 200 untuk memadamkan api.

Jika ada saldo di Akun Klaim Api, itu dapat ditransfer ke Akun Untung dan Rugi. Yaitu jumlah kerugian yang terjadi tetapi tidak dapat diperoleh kembali dari Perusahaan Asuransi.