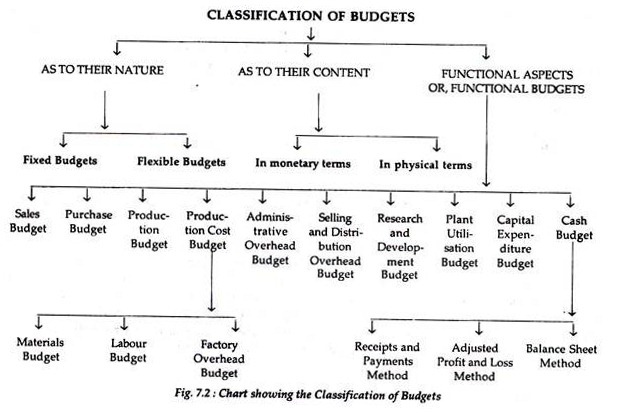

Anggaran dapat diklasifikasikan berdasarkan tiga kategori berikut. Yaitu: 1. Berdasarkan Sifatnya 2. Berdasarkan Isinya dan 3. Berdasarkan Fungsinya.

I. Klasifikasi Berdasarkan Sifatnya:

1. Anggaran Tetap:

Anggaran Tetap adalah anggaran yang tetap tidak berubah terlepas dari perubahan baik dalam volume atau tingkat kegiatan dan yang menunjukkan rencana yang kaku atau tidak fleksibel.

Hal ini didasarkan pada asumsi bahwa peramalan suatu aktivitas bisnis akan terbukti benar dan, sebagai akibatnya, manajemen tidak menganggap adanya kebutuhan untuk variasinya.

Namun, pada kenyataannya, hal itu tidak memungkinkan karena volume atau tingkat aktivitas mungkin harus bervariasi karena faktor internal dan eksternal tertentu (seperti permintaan, harga, dll.) dan, dalam beberapa kasus, perubahan kebijakan yang sering mutlak diperlukan ( misalnya dalam hal produk modis).

Singkatnya, Anggaran Tetap memiliki beberapa batasannya sendiri yaitu:

(i) Tidak cocok untuk jangka panjang.

(ii) Ditemukan juga tidak sesuai terutama ketika kondisi bisnis terus berubah.

(iii) Ini menghilangkan inisiatif dari anggota staf administrasi karena mereka tidak tertarik dengan pekerjaan mereka.

Untuk mengatasi kesulitan-kesulitan di atas yang mungkin muncul dalam menyusun Anggaran Tetap, maka Anggaran Fleksibel perlu disiapkan.

2. Anggaran Fleksibel:

Anggaran Fleksibel adalah anggaran yang dirancang untuk berubah sesuai dengan tingkat aktivitas yang dicapai. Anggaran ini didefinisikan sebagai ‘Anggaran yang, dengan mengenali perbedaan perilaku antara biaya tetap dan variabel dalam kaitannya dengan fluktuasi output- atau perputaran, dirancang untuk berubah sesuai dengan fluktuasi tersebut’.

Ini didasarkan pada asumsi bahwa peramalan aktivitas bisnis tidak akan benar dan, dengan demikian, penyesuaian harus dilakukan dalam anggaran karena tingkat aktivitas aktual diketahui.

Namun, dalam kontrol anggaran yang fleksibel, serangkaian Anggaran Tetap ditetapkan hanya untuk membuat perbandingan yang tepat antara tingkat output yang dicapai dan anggaran yang sesuai. Tentu saja, semua biaya diklasifikasikan dalam tiga kepala yang berbeda, yaitu, Biaya Tetap, Biaya Variabel, dan Biaya Semi-Variabel pada saat menyiapkan anggaran fleksibel.

Keunggulan utama Anggaran Fleksibel adalah unsur pengendalian tetap terjaga dan tetap efektif meskipun terjadi penurunan atau peningkatan tingkat aktivitas. Oleh karena itu, ini digunakan oleh perusahaan yang tingkat aktivitasnya sering berubah, apa pun alasannya.

Karena Anggaran Fleksibel ini berdampak pada berbagai pengeluaran yang berkaitan dengan posisi operasional dan anggaran, Anggaran Fleksibel ini akan menunjukkan pengeluaran yang dianggarkan dari setiap item biaya pada berbagai tingkat aktivitas. Akibatnya, adalah mungkin untuk memastikan biaya pada tahapan yang berbeda.

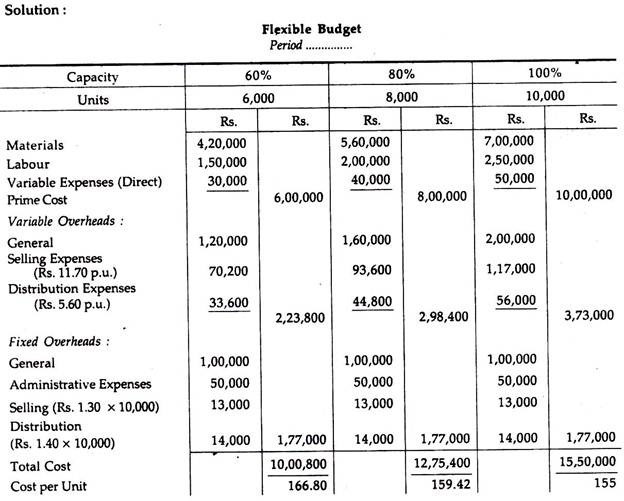

Ilustrasi 1:

Biaya yang dianggarkan untuk produksi 10.000 unit di sebuah pabrik adalah:

Menyiapkan Anggaran Fleksibel untuk produksi :

(a) 8.000 unit;

(b) 6.000 unit.

Asumsikan bahwa Biaya Administrasi kaku untuk semua tingkat produksi.

Anggaran Fleksibel dapat dioperasikan dengan cara berikut :

(a) Anggaran Fleksibel tanpa Penetapan Biaya Standar.

(b) Anggaran Fleksibel dengan Penetapan Biaya Standar.

(a) Anggaran Fleksibel tanpa Pembiayaan Standar:

Jika pengendalian anggaran fleksibel tidak diikuti dengan Standard Costing maka varians yang didapat hanya akan menunjukkan hasil secara total tetapi tidak secara detail. Oleh karena itu, akan sulit bagi pihak manajemen untuk mengambil keputusan yang tepat karena varian tidak akan menyajikan banyak informasi.

(b) Anggaran Fleksibel dengan Penetapan Biaya Standar:

Jika kontrol anggaran fleksibel diikuti bersama dengan Standar Akuntansi, dimungkinkan untuk menentukan tunjangan anggaran fleksibel untuk overhead tetap. Tunjangan anggaran fleksibel didefinisikan sebagai ‘pengeluaran yang harus diperbolehkan untuk tingkat aktivitas yang dicapai’. Tunjangan ini melibatkan perhitungan yang rumit.

Hal yang sama dapat dilakukan dengan metode berikut:

(i) Metode Jam Standar.

(ii) Metode Rasio.

Metode Jam Standar:

Dengan metode ini, tunjangan anggaran fleksibel dapat dihitung dengan bantuan rumus berikut:

Jam yang dianggarkan + (Jam standar – Jam aktual) x Tarif Standar

di mana, Jam standar = Output aktual x Jam yang dianggarkan/Output yang dianggarkan

Metode Rasio:

Sebelum menentukan tunjangan anggaran fleksibel dengan metode ini, rasio-rasio berikut harus dihitung terlebih dahulu; yaitu.,

(a) Rasio Aktivitas:

Ini mengukur tingkat aktivitas di mana perusahaan beroperasi dan diperoleh ketika jumlah jam standar setara dengan pekerjaan yang dihasilkan dan juga dinyatakan sebagai persentase dari jam standar yang dianggarkan.

Dengan demikian:

(b) Rasio Kapasitas:

Ini menjelaskan hubungan antara jumlah jam kerja aktual dan jumlah yang dianggarkan dan dinyatakan sebagai:

(c) Rasio Efisiensi:

Ini mengukur efisiensi operasi perusahaan. Ini telah didefinisikan sebagai ‘jam standar yang setara dengan pekerjaan yang dihasilkan, dinyatakan sebagai persentase dari jam aktual yang dihabiskan untuk menghasilkan pekerjaan itu. Jadi

Kelonggaran anggaran fleksibel berdasarkan Metode Rasio dapat dihitung sebagai:

Overhead Tetap yang Dianggarkan – Overhead Tetap yang Dianggarkan x [Rasio Kapasitas – Rasio Aktivitas]

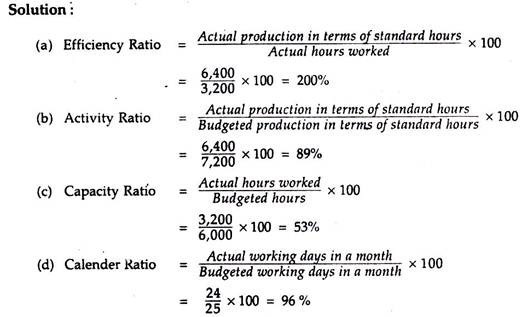

Ilustrasi 2:

Dari informasi berikut, hitunglah:

(a) Rasio Efisiensi;

(b) Rasio Aktivitas;

(c) Rasio Kapasitas;

(d) Rasio Kalender, digunakan untuk tujuan kontrol.

II. Klasifikasi Berdasarkan Isinya:

1. Anggaran dalam Istilah Moneter:

Anggaran dapat dinyatakan dalam satuan moneter, yaitu dalam satuan rupiah, misalnya, Anggaran Kas, Anggaran Belanja Modal, dll.

2. Anggaran Secara Fisik:

Anggaran juga dapat dinyatakan dalam bentuk fisik, misalnya Anggaran Material, Anggaran Produksi, dll.

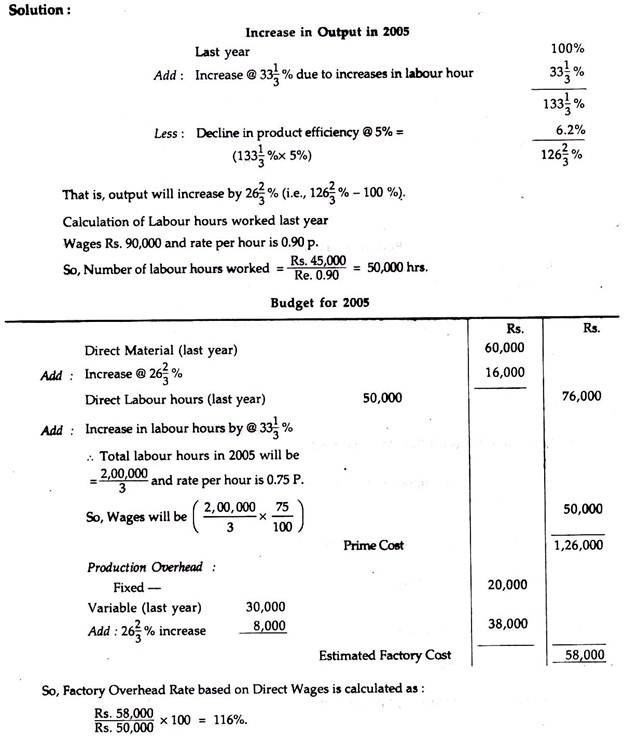

Ilustrasi 3:

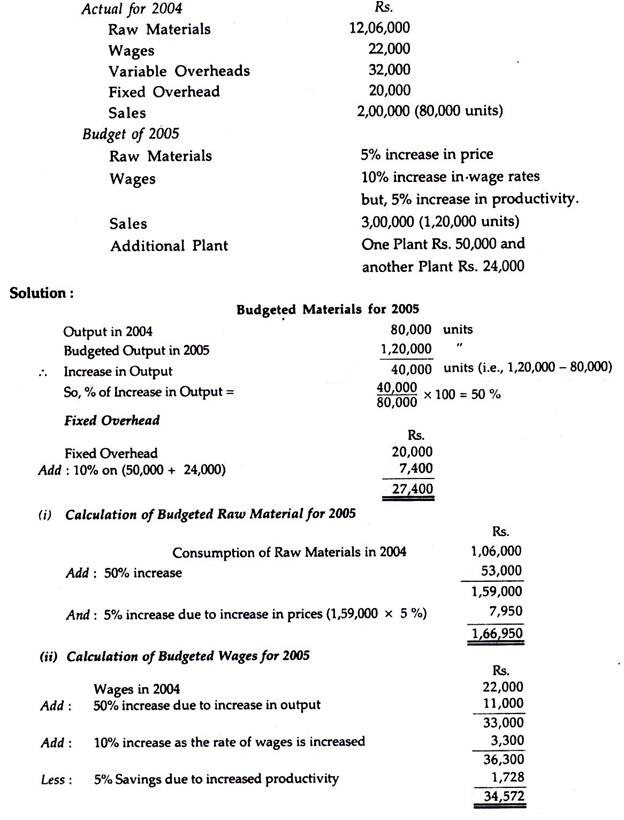

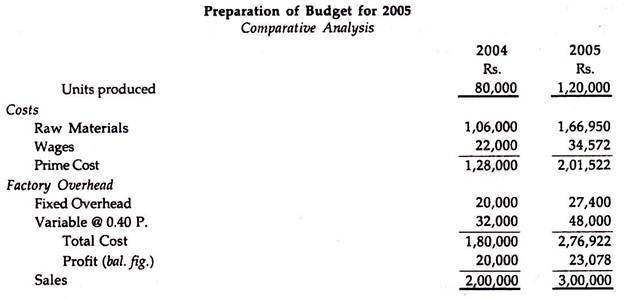

Biaya produksi sebuah pabrik untuk tahun 2004 adalah:

Selama tahun 2005 diperkirakan bahwa:

(i) Rasio rata-rata tenaga kerja langsung akan turun dari Re. 0,90 per jam ke Re. 0,75 per

(ii) Efisiensi produksi akan berkurang sebesar 5%.

(iii) Harga per unit bahan baku langsung dan bahan serta layanan lainnya yang terdiri dari Overhead tidak akan diubah.

(iv) Jam tenaga kerja langsung akan meningkat sebesar 33â…“%.

Siapkan anggaran dan hitung tarif overhead pabrik, dengan asumsi bahwa tarif overhead diserap berdasarkan upah langsung.

Ilustrasi 4:

Keterangan berikut disajikan berkaitan dengan tahun 2004 dan kondisi diharapkan berlaku pada tahun 2005:

Buatlah anggaran untuk tahun 2005 mengingat tingkat penyusutan @ 10%.

AKU AKU AKU. Klasifikasi Berdasarkan Fungsinya:

1. Anggaran Penjualan:

Ramalan penjualan adalah landasan perencanaan. Oleh karena itu, Anggaran Penjualan adalah dasar dari Pengendalian Anggaran.

Ini adalah anggaran yang paling penting dan dinyatakan dalam bentuk moneter atau kuantitatif.

Ini mungkin juga merupakan anggaran fungsional yang paling sulit untuk disiapkan, terutama dalam kasus produk baru. Anggaran ini disiapkan oleh Manajer Penjualan dengan bantuan beberapa staf dan eksekutif manajemen puncak.

Anggaran Penjualan dapat diklasifikasikan dengan cara berikut:

(i) Produk;

(ii) Area atau Wilayah;

(iii) Penjual atau Agen;

(iv) Jenis Pelanggan; dan

(v) Periode (yaitu mingguan, dua mingguan, bulanan, triwulanan, semesteran atau tahunan).

Penyusunan Anggaran Penjualan:

Kita tahu bahwa Anggaran Penjualan disiapkan oleh Manajer Penjualan.

Oleh karena itu, ia harus mempertimbangkan hal-hal berikut pada saat persiapannya:

(i) Analisis Penjualan Historis:

Analisis penjualan masa lalu, dengan bantuan pengukuran statistik, tren siklus, fluktuasi musiman, dll., Memberikan informasi berharga yang, pada akhirnya, membantu memprediksi penjualan di masa mendatang.

(ii) Laporan oleh Salesman:

Salesman juga dapat menyampaikan laporan kepada Manajer Penjualan yang sangat signifikan karena mereka sering berhubungan dengan pelanggan yang memiliki pengetahuan internal tentang kebiasaan, selera, dan tuntutan pelanggan.

(iii) Kondisi Bisnis:

Kondisi bisnis umum juga dapat dipelajari dari pengaruh ekonomi, statistik, politik nasional maupun internasional, dll.

(iv) Analisis Pasar:

Analisis pasar dapat digunakan oleh perusahaan besar sedangkan spesialis dipekerjakan oleh perusahaan kecil untuk mengumpulkan informasi yang diperlukan tentang permintaan pasar, desain produk, tren mode, tingkat persaingan, dll.

(v) Ketentuan Khusus:

Ada peristiwa-peristiwa tertentu yang dapat mempengaruhi penjualan di luar perusahaan, misalnya pengenalan listrik ke suatu desa akan meningkatkan permintaan peralatan listrik.

Ilustrasi 5:

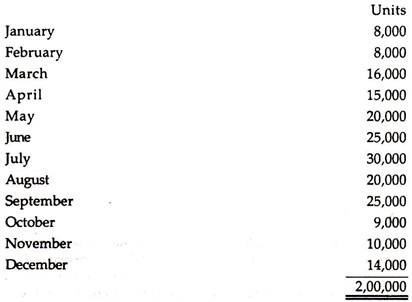

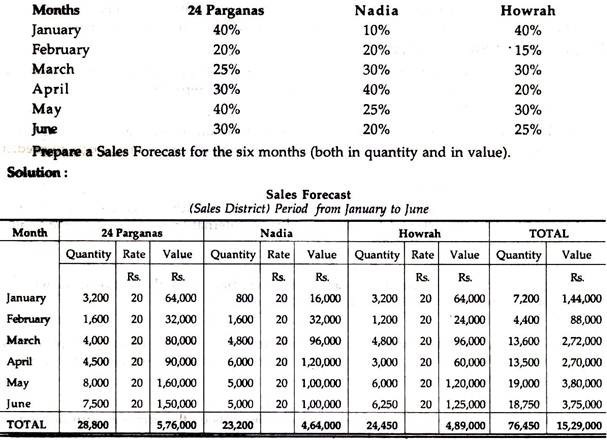

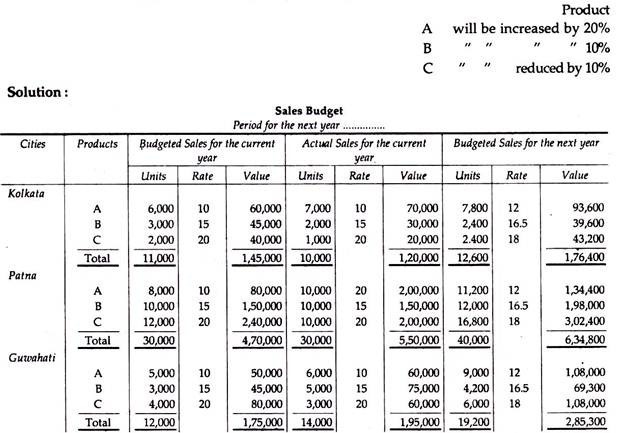

West Bengal Food Supplies Ltd. memperkirakan penjualan tahunan mereka 2.00.000 unit dengan harga Rs. 20 perunit.

Penjualan bulanan berdasarkan indeks dinyatakan sebagai:

Pemecahan penjualan bulanan selama enam bulan di tiga kabupaten berbeda menunjukkan hasil sebagai berikut:

Ilustrasi 6:

Dari informasi berikut Anda diminta untuk menyusun Anggaran Penjualan untuk tahun berikutnya:

(a) Penjualan yang Dianggarkan untuk Tahun Berjalan:

(b) Penjualan Aktual untuk Tahun Berjalan:

Setelah analisis dan studi pasar yang cermat, saran-saran berikut disajikan:

(i) Penjualan produk A dapat ditingkatkan masing-masing sebesar 30%, 40% dan 80% di Kolkata, Patna dan Guwahati.

(ii) Penjualan produk B dapat ditingkatkan sebesar 20% di Patna dan 40% di Guwahati tetapi akan dikurangi sebesar 20% di Kolkata.

(iii) Penjualan produk C dapat ditingkatkan sebesar 20% di Kolkata, 40% di Patna dan 50% di Guwahati, asalkan panitia anggaran menyetujui penurunan harga.

(iv) Harga berikut diubah oleh panitia anggaran:

2. Anggaran Pembelian:

Anggaran ini menunjukkan, baik dalam bentuk uang maupun kuantitas, perkiraan pembelian bahan baku yang akan dilakukan selama periode anggaran. Setelah memastikan kebutuhan yang tepat dari berbagai jenis bahan baku, perlu penyesuaian antara kontrak yang sudah dibuat untuk pembelian bahan baku dan tingkat stok yang ada (untuk menjaga keseimbangan tingkat stok bahan baku).

Dalam hal ini, dapat juga disebutkan bahwa sumber bahan baku internal, jika ada, juga harus dipertimbangkan.

Namun anggaran ini berdasarkan Anggaran Penjualan, Anggaran Biaya Produksi, Stok Maksimal dan Minimal, Tingkat Stok, EOQ dll.

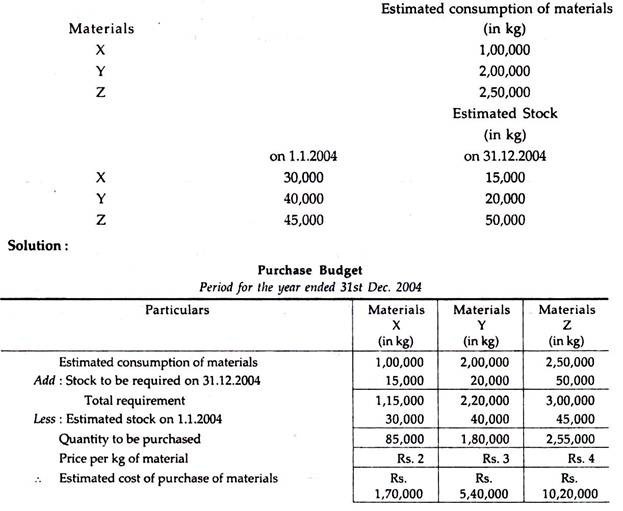

Ilustrasi 7:

Persiapkan Anggaran Pembelian dari keterangan berikut, bila perkiraan harga per kg bahan adalah:

X Rp. 2, Y Rp. 3 dan Z Rp. 4, masing-masing:

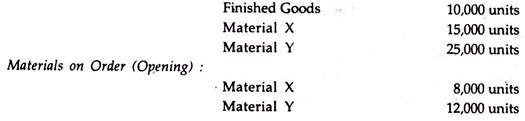

Ilustrasi 8:

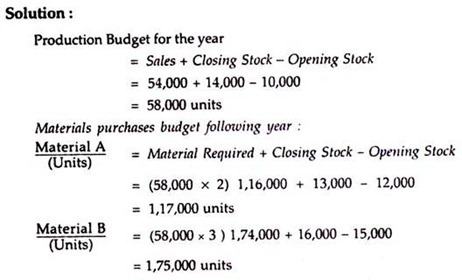

Direktur Penjualan sebuah perusahaan manufaktur melaporkan bahwa tahun depan dia mengharapkan untuk menjual 54.000 unit produk tertentu.

Manajer Produksi berkonsultasi dengan Penjaga Toko dan menampilkan sosoknya sebagai:

Dua jenis bahan baku, A dan B, diperlukan untuk pembuatan produk. Setiap unit produk membutuhkan 2 unit A dan 3 unit B.

Estimasi saldo awal pada awal tahun berikutnya adalah:

Produk jadi — 10.000 unit, A — 12.000 unit, B — 15.000 unit.

Saldo akhir yang diinginkan pada akhir tahun berikutnya adalah:

Produk jadi — 14.000 unit, A — 13.000 unit, B — 16.000 unit.

Buatlah bagan kuantitatif yang menunjukkan Anggaran Pembelian Bahan untuk tahun berikutnya.

3. Anggaran Produksi:

Anggaran ini disusun setelah penyusunan Anggaran Penjualan, untuk menentukan kualitas barang yang harus diproduksi untuk memenuhi penjualan yang dianggarkan.

Itu dinyatakan dalam bentuk fisik, seperti:

(a) Unit keluaran;

(b) Jam kerja; dan

(c) Persyaratan bahan.

Anggaran Produksi disiapkan oleh Manajer Produksi dan disampaikan kepada Komite Anggaran untuk disetujui.

Poin-poin berikut harus diperhatikan dengan cermat pada saat persiapannya:

(i) Untuk menentukan jumlah setiap produk yang akan diproduksi selama periode anggaran.

(ii) Menyusun rencana produksi berdasarkan Anggaran Penjualan.

(iii) Mempertimbangkan faktor kunci atau faktor pembatas, jika ada.

(iv) Mempertimbangkan kapasitas pabrik produksi dan perencanaan produksi.

(v) Untuk mempertimbangkan volume produksi.

(vi) Mempertimbangkan juga ketersediaan bahan, tenaga kerja, tenaga, dll.

(vii) Untuk memperkirakan kerugian yang mungkin timbul selama produksi, jika ada.

Juga harus diingat bahwa, jika kapasitas produksi adalah faktor pembatas, tindakan alternatif harus direkomendasikan.

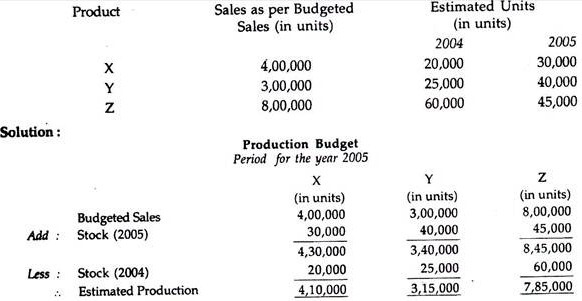

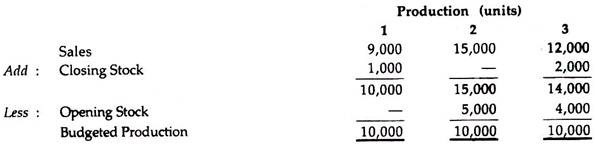

Ilustrasi 9:

Dari keterangan berikut yang disajikan oleh Lucky Ltd., siapkan Anggaran Produksi untuk tahun 2005:

4. Anggaran Biaya Produksi:

Anggaran ini memberikan gambaran yang jelas tentang biaya produksi yang diperkirakan dalam Anggaran Produksi.

Biaya produksi meliputi bahan langsung, tenaga kerja langsung dan biaya langsung termasuk biaya overhead pabrik.

Ini menganalisis dan mengungkapkan berapa banyak yang harus dibutuhkan untuk setiap item bahan baku, tenaga kerja, biaya overhead, dll.

Anggaran Biaya Produksi didasarkan pada:

(a) Anggaran Produksi;

(b) Taksiran harga bahan baku dan tenaga kerja.

Namun, Anggaran Biaya Produksi dapat diklasifikasikan menjadi:

(produk;

(b) Departemen Manufaktur;

(c) Periode; dan

(d) Elemen Biaya.

Ilustrasi 10:

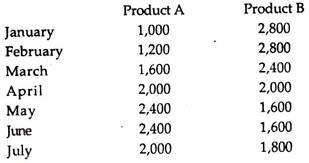

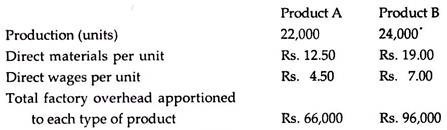

Perusahaan Anda memproduksi dua produk A dan B. Perkiraan jumlah unit yang akan dijual dalam tujuh bulan pertama dalam satu tahun diberikan:

Diantisipasi bahwa:

(i) Tidak akan ada pekerjaan dalam proses pada akhir bulan manapun;

(ii) Unit jadi yang setara dengan setengah dari penjualan bulan berikutnya akan tersedia pada setiap akhir bulan (termasuk Desember tahun sebelumnya).

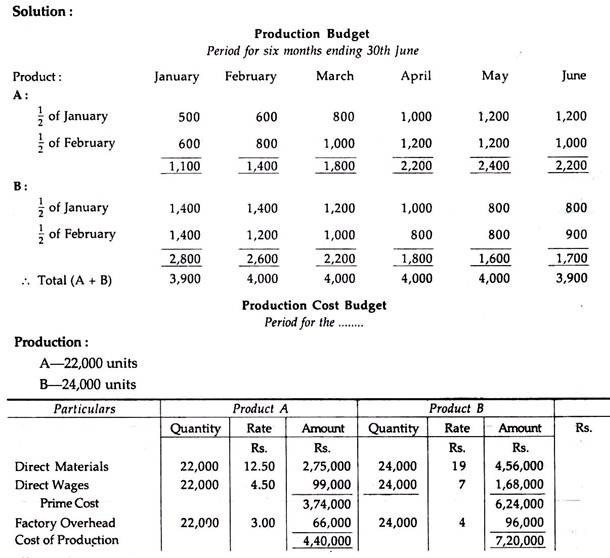

Anggaran produksi dan biaya produksi untuk tahun yang berakhir pada tanggal 31 Desember adalah:

Persiapkan untuk periode 6 bulan yang berakhir pada tanggal 30 Juni tahun ini Anggaran Produksi setiap bulan dan Ringkasan Anggaran Biaya Produksi.

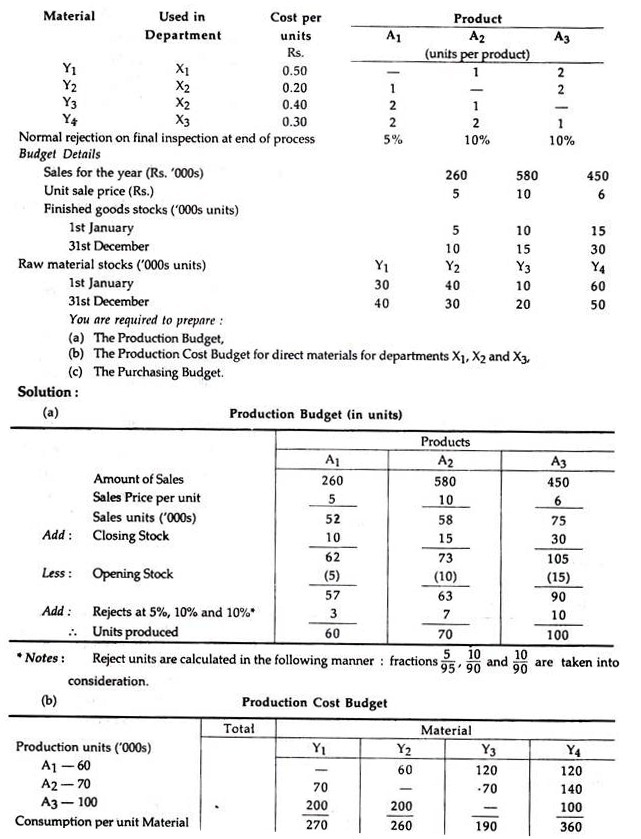

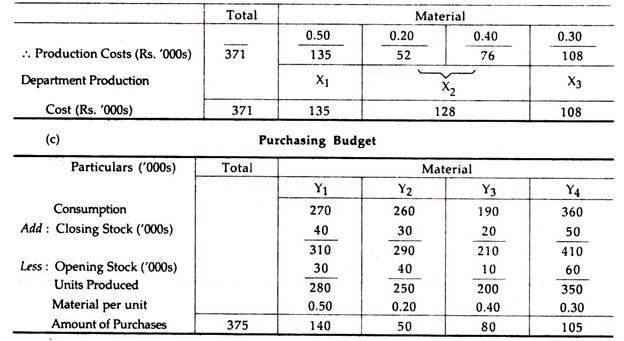

Ilustrasi 11:

City Ltd memproduksi tiga produk A 1 , A 2 dan A 3 . Ini dibuat dalam tiga departemen produksi X 1 , X 2 dan X 3 dari empat bahan Y 1 , Y 2 , Y 3 dan Y 4 .

Informasi berikut ini disediakan:

Secara praktis, Anggaran Biaya Produksi merupakan produk dari Anggaran Bahan Baku, Anggaran Tenaga Kerja dan Anggaran Overhead Pabrik.

Ini dibahas di bawah ini secara rinci:

- Anggaran Bahan Baku:

Anggaran ini mengungkapkan jumlah bahan yang dibutuhkan untuk membuat produksi yang dianggarkan. Ini juga menunjukkan perkiraan biaya bahan yang akan dibeli, ketentuan kredit dari pemasok, waktu yang dibutuhkan untuk pengadaan bahan baku, dll.

Anggaran ini berfungsi:

(i) Untuk memberikan informasi tentang posisi Bursa;

(ii) Memberikan gambaran tentang total kebutuhan bahan baku;

(iii) Untuk memberikan data yang diperlukan ke Departemen Pembelian untuk Program Pembelian mereka;

(iv) Untuk menentukan biaya berbagai jenis bahan baku.

Ilustrasi 12:

Dari keterangan yang diberikan oleh P. Ltd., Anda diminta untuk menyiapkan Anggaran Material.

Estimasi Penjualan 50.000 unit.

(Setiap unit produk membutuhkan 2 unit bahan X dan 4 unit bahan Y.)

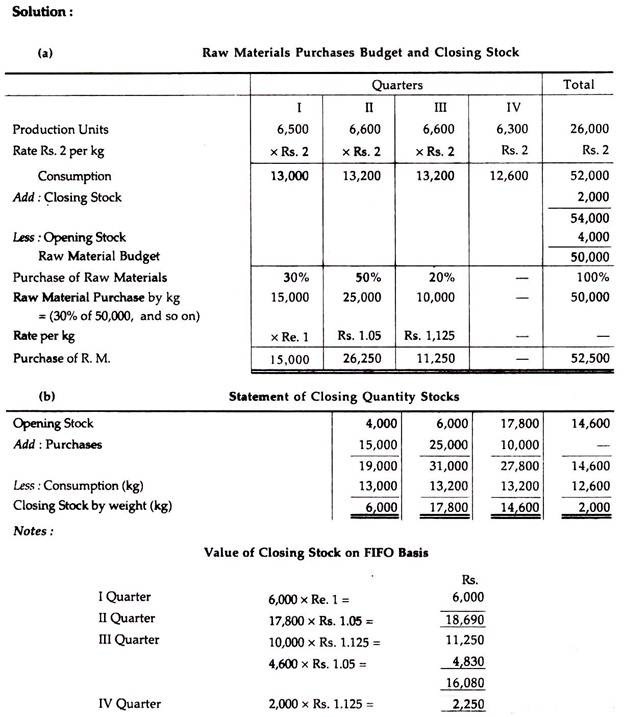

Ilustrasi 13 :

Rincian berikut berlaku untuk Anggaran Tahunan untuk perusahaan manufaktur:

Jumlah bahan baku per unit produksi: 2 kg

Stok Pembukaan Bahan Baku yang Dianggarkan: 4.000 kg (Biaya Rs. 4.000)

Stock Bahan Baku Penutupan yang Dianggarkan: 2.000 kg

Masalah diberi harga berdasarkan FIFO.

Hitunglah angka-angka yang dianggarkan berikut ini:

(a) Pembelian bahan baku triwulanan dan tahunan, berdasarkan berat dan nilai.

(b) Menutup stok triwulanan berdasarkan bobot dan nilai.

Ilustrasi 14:

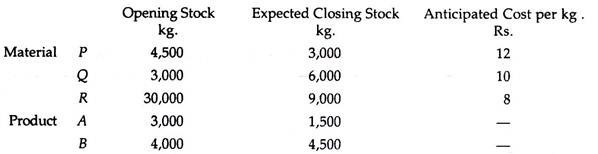

Sebuah perusahaan memproduksi produk A dan B. Selama tahun yang berakhir pada tanggal 31 Desember 2005 diharapkan dapat menjual 15.000 kg produk A dan 75.000 kg produk B dengan harga Rs. 30 dan Rp. 16 per kg, masing-masing. Bahan langsung P, Q dan R, dicampur dalam produksi 3: 5: 2 dalam pembuatan produk A. Bahan Q dan R dicampur dalam proporsi 1: 2 dalam pembuatan produk B.

Persediaan aktual dan yang dianggarkan untuk tahun tersebut adalah:

Buatlah Anggaran Produksi dan Bahan yang menunjukkan pengeluaran untuk pembelian bahan untuk tahun yang berakhir pada tanggal 31 Desember 2005.

- Anggaran Tenaga Kerja:

Anggaran ini menunjukkan kebutuhan total biaya tenaga kerja langsung untuk tingkat produksi tertentu yang akan ditampilkan dalam Anggaran Produksi, berbagai jenis dan tingkat tenaga kerja yang diperlukan untuk tujuan tersebut dipastikan berdasarkan jam kerja atau jam mesin dan perkiraannya. tingkat upah per jam. Oleh karena itu, total biaya tenaga kerja langsung dapat diperkirakan dengan mengalikan total jam tenaga kerja yang dikonsumsi dengan tingkat upah per jam.

Anggaran ini membantu Manajer Keuangan untuk menentukan perkiraan kebutuhan kas untuk total biaya tenaga kerja langsung.

Tujuan penyusunan anggaran ini adalah:

(i) Membantu manajemen dalam memperkirakan pengeluaran total untuk biaya tenaga kerja langsung.

(ii) Juga membantu pengelolaan tenaga kerja b;

(a) Mengurangi perputaran tenaga kerja;

(b) Dengan mendefinisikan kebutuhan total tenaga kerja.

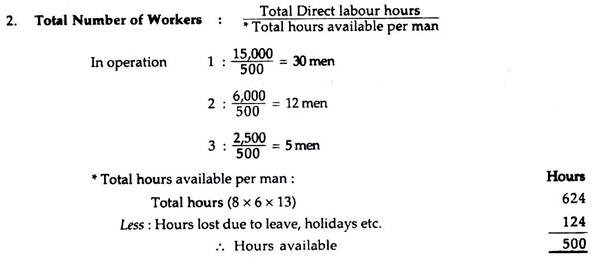

Ilustrasi 15:

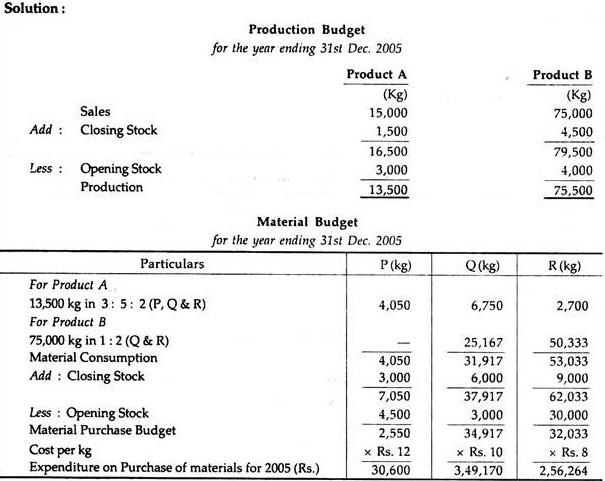

Persyaratan jam tenaga kerja langsung dari tiga produk yang diproduksi di pabrik, masing-masing melibatkan lebih dari satu operasi tenaga kerja, diperkirakan sebagai berikut:

Tenaga kerja langsung per unit (dalam menit)

Pabrik bekerja 8 jam per hari, 6 hari dalam seminggu. Kuartal anggaran diambil sebagai 13 minggu dan, selama satu kuartal, jam yang hilang karena cuti dan hari libur dan sebab lain diperkirakan menjadi 124 jam.

Tarif per jam yang dianggarkan untuk pekerja yang menjalankan operasi 1, 2 dan 3 adalah Rs. 2.00, Rp. 2,50 dan Rp. 3,00, masing-masing.

Penjualan produk yang dianggarkan selama kuartal tersebut adalah:

Ada sisa 5.000 unit Produk 2 dan 4.000 unit Produk 3 dan diusulkan untuk membangun stok pada akhir kuartal anggaran sebagai berikut:

Persiapkan Anggaran Tenaga Kerja untuk kuartal yang menunjukkan setiap operasi:

(i) Jam Tenaga Kerja Langsung,

(ii) Biaya Tenaga Kerja Langsung, dan

(iii) Jumlah pekerja.

Cara kerja:

- Perhitungan Jam Tenaga Kerja dan Biaya Tenaga Kerja:

(a) Anggaran Produksi:

(b) Jam Tenaga Kerja dan Biaya Tenaga Kerja:

Produk 1 dan dalam Operasi 1:

Jam tenaga kerja langsung = 10.000 unit x 18 menit = 1.80.000 menit + 60 = 3.000 jam

Biaya tenaga kerja = 3.000 jam x Rs. 2,00 per jam = Rp. 6.000

Prinsip yang sama harus diikuti dalam kasus produk lain dan operasi lainnya.

- Anggaran Pabrik:

Anggaran ini mencakup perkiraan total biaya tidak langsung, yaitu biaya bahan tidak langsung, tenaga kerja tidak langsung dan biaya pabrik tidak langsung yang diperlukan untuk produksi yang dianggarkan . Biaya Tetap, Variabel, dan Semi-Variabel dibagi dengan hati-hati.

Karena biaya overhead tetap adalah konstan, sangat mudah dipastikan dan dapat diperkirakan berdasarkan hasil masa lalu, yaitu dari anggaran sebelumnya. Pada saat yang sama, harus ada alokasi overhead tetap yang tepat antara Departemen Produksi dan Layanan. Namun, biaya variabel diperkirakan berdasarkan produksi yang dianggarkan.

4. Anggaran Biaya Administrasi:

Anggaran ini merupakan perkiraan pengeluaran administrasi, yaitu pengeluaran dalam menyusun kebijakan, mengendalikan operasi bisnis, dll. Karena sebagian besar biaya administrasi bersifat tetap, anggaran ini mudah disiapkan dibandingkan dengan anggaran fungsional lainnya.

Itu dapat disusun dengan bantuan data, diambil dari anggaran masa lalu dan masing-masing pusat anggaran bertanggung jawab atas penyusunan anggarannya sendiri yang pada akhirnya dimasukkan dalam Anggaran Biaya Administrasi.

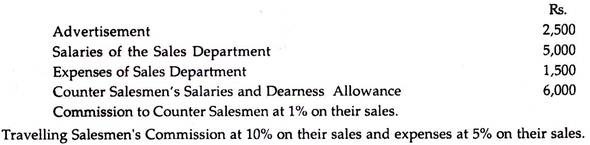

5. Pengaturan dan Anggaran Biaya Distribusi:

Anggaran ini adalah perkiraan biaya yang berkaitan dengan penjualan dan distribusi produk untuk periode anggaran. Ini terkait dengan Anggaran Penjualan dan disiapkan oleh Manajer Penjualan dengan bantuan Manajer Periklanan, Manajer Distribusi, Manajer Kantor Penjualan dan Akuntan, karena mereka dapat memberikan informasi yang diperlukan kepada Manajer Penjualan mengenai perubahan yang diharapkan karena perubahan dalam penjualan sesuai Anggaran Penjualan.

Namun Anggaran Biaya Penjualan dan Distribusi dapat disusun berdasarkan unsur-unsur biaya yaitu:

(a) Biaya Penjualan Langsung, misalnya Gaji, Komisi, Biaya Penjual, dll.

(b) Biaya Distribusi, misalnya, Sewa, Tarif, Upah, Asuransi dll dari gudang.

(c) Biaya Pengeluaran Kantor Penjualan, misalnya, Gaji, Sewa, Tarif, Cahaya, Panas dll. dari Kantor Penjualan;

(d) Pengeluaran Publisitas, misalnya Pers, Etalase, Poster, Radio, Televisi, dll.

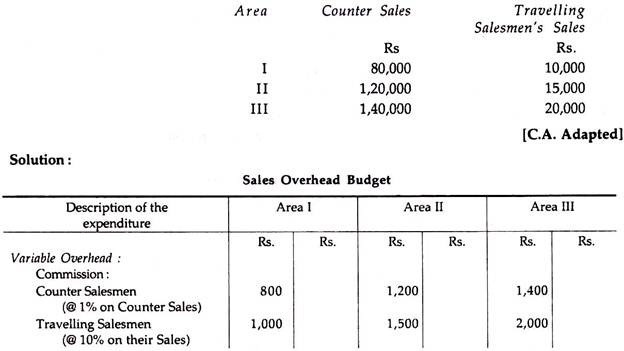

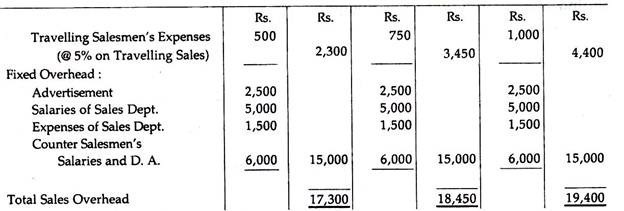

Ilustrasi 16:

Anda diminta untuk menyiapkan Anggaran Overhead Penjualan dari perkiraan yang diberikan:

Penjualan selama periode tersebut diperkirakan sebagai berikut:

Ilustrasi 17:

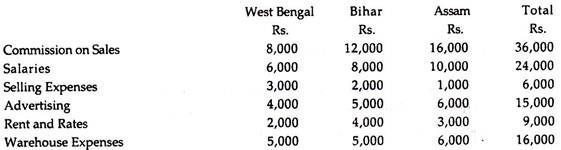

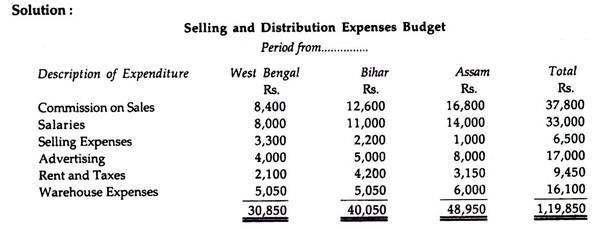

Dari pengeluaran terkait biaya penjualan dan distribusi X Ltd. berikut pada periode anggaran terakhir, Anda diminta untuk menyusun Anggaran Biaya Penjualan dan Distribusi untuk periode berikutnya.

Pengeluaran itu adalah:

Selama periode anggaran berikutnya, perubahan berikut harus dilakukan:

(a) Komisi Penjualan akan dinaikkan sebesar 5% di semua negara bagian.

- Gaji akan naik sebesar Rp. 2.000, Rp. 3.000 dan Rp. 4.000 masing-masing untuk Benggala Barat, Bihar dan Assam.

(c) Sewa akan dinaikkan sebesar 5% di semua negara bagian.

(d) Biaya Gudang akan meningkat sebesar 1% untuk Benggala Barat dan Bihar.

(e) Di Assam, Biaya Iklan akan meningkat sebesar Rs. 2.000.

(f) Beban Penjualan akan meningkat sebesar 10% di Benggala Barat dan Bihar.

Ilustrasi 18:

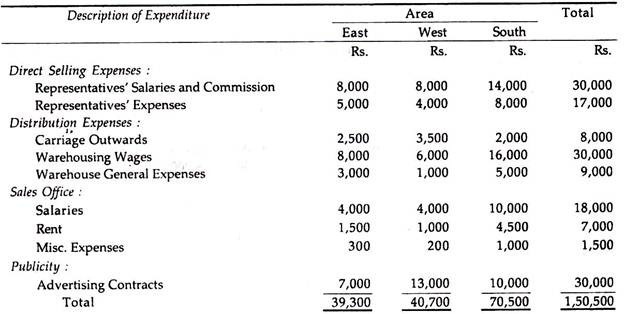

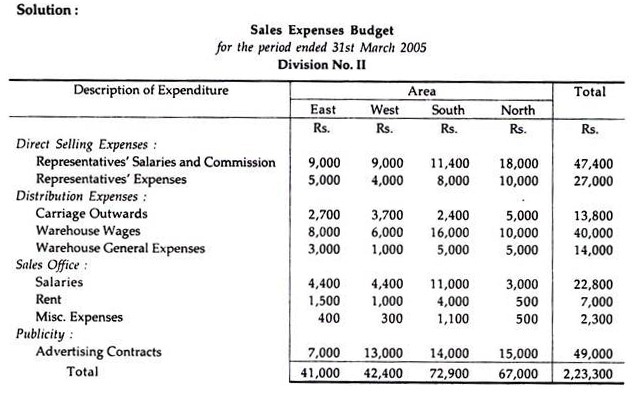

Departemen Penjualan ST Ltd. dibagi menjadi tiga divisi dan masing-masing divisi dibagi lagi menjadi empat area—Utara, Selatan, Timur dan Barat. Divisi II hanya menjual produk B yang dijual dengan harga Rs. 50 perunit.

Untuk periode anggaran yang berakhir 31 Maret 2005, penjualan yang dianggarkan gabungan dari salesman di setiap area adalah:

Utara – Nihil; Selatan — 5.000 unit; Timur — 3.000 unit dan Barat — 2.000 unit.

Setelah anggaran yang menunjukkan penjualan ini telah disiapkan, Manajer Penjualan memutuskan untuk mencoba menjual produk B di area Utara. Manajer Penjualan Area memperkirakan penjualan 3.000 unit untuk area tersebut pada periode anggaran.

Realisasi pengeluaran sehubungan dengan biaya penjualan Divisi II pada periode anggaran terakhir yang berakhir pada tanggal 31 Maret 2004 adalah sebagai berikut:

Pada periode anggaran berikutnya yang berakhir pada tanggal 31 Maret 2005, perubahan yang harus disediakan adalah:

(i) Sebagai hasil dari omzet yang meningkat, Komisi Perwakilan di setiap daerah akan dinaikkan sebesar Rs. 1.000;

(ii) Pada pembentukan wilayah Utara baru, pemindahan perwakilan berpengalaman dari wilayah Selatan akan menghasilkan transfer ke Rs. 3.600 sehubungan dengan gaji dan komisinya. Pekerjaan di wilayah Utara perwakilan lebih lanjut akan menelan biaya Rs. 14.400;

(iii) Biaya Perwakilan di wilayah Utara adalah Rs. 10.000;

(iv) Pada variasi pola penjualan, pengeluaran untuk Pengangkutan Keluar akan naik sebesar Rs. 200 di wilayah Timur, Rs. 200 di wilayah Barat dan Rs. 400 di wilayah Selatan. Total biaya di wilayah Utara diantisipasi sebesar Rs. 5.000;

(v) Gaji kantor penjualan akan naik 10% di wilayah Timur, Selatan dan Barat sedangkan jumlah yang dibebankan ke wilayah Utara adalah Rs. 3.000;

(vi) Sehubungan dengan Sewa Kantor Penjualan, Rs. 500 akan ditransfer dari wilayah Selatan ke Utara;

(vii) Lain-lain. pengeluaran di wilayah Timur, Barat dan Selatan akan meningkat sebesar Rs. 100 suatu daerah.

(viii) Kontrak iklan akan dikenakan biaya tambahan sebesar Rs. 4.000 di wilayah Selatan;

(ix) Selain hal-hal yang tercantum dalam (ii), (iii), (iv) dan (v) di atas, pengeluaran berikut dibebankan ke wilayah Utara:

Siapkan Anggaran Biaya Penjualan untuk periode anggaran berikutnya yang berakhir pada 31 Maret 2005.

6. Anggaran Penelitian dan Pengembangan:

Dalam praktik sebenarnya, sangat sulit untuk menarik perbedaan yang jelas antara Biaya Riset dan Pengembangan.

The Institute of Cost and Management Accountants, Inggris, mendefinisikan Biaya Riset dan Pengembangan sebagai berikut:

“Biaya Penelitian adalah biaya untuk mencari produk baru atau perbaikan, penerapan bahan atau metode baru atau perbaikan” dan termasuk biaya yang dikeluarkan untuk:

(i) Penelitian Murni atau Mendasar untuk pengetahuan dasar;

(ii) Riset Terapan; dan

“Biaya pengembangan adalah biaya proses yang dimulai dengan penerapan keputusan untuk menghasilkan produk baru atau yang lebih baik atau untuk menggunakan metode baru atau yang ditingkatkan dan diakhiri dengan dimulainya produksi normal dari produk tersebut atau dengan metode itu.”

Dengan kata lain, Biaya Pengembangan adalah biaya yang dikeluarkan untuk penerapan ilmu yang diperoleh dari penelitian sejak pengembangan dimulai saat penelitian berakhir. Ini termasuk biaya pola awal, peralatan, biaya desain tidak langsung, penyusunan dll.

7. Anggaran Pemanfaatan Tanaman:

Anggaran ini menentukan kebutuhan Pabrik dan Mesin untuk produksi yang dianggarkan sesuai Anggaran Produksi dan juga dinyatakan dalam jam kerja. Ini akan menunjukkan beban mesin di setiap departemen dan mengungkapkan tingkat kekurangan atau kelebihan muatan dari Pabrik dan Mesin.

Tujuan penyusunan anggaran tersebut adalah:

(i) Ini akan menunjukkan beban mesin di setiap departemen produksi;

(ii) Tindakan alternatif dapat diambil jika terjadi kelebihan muatan pada mesin di departemen mana pun, misalnya, kerja shift, kerja lembur, subkontrak, dll.

(iii) Ini juga akan menarik perhatian pada kekurangan muatan di departemen mana pun sehingga untuk meningkatkan volume penjualan, teknik tertentu dapat diadopsi, seperti layanan purna jual, pengurangan harga, dll.

8. Anggaran Belanja Modal:

Anggaran ini menunjukkan perkiraan pengeluaran aset tetap selama periode anggaran. Ini mungkin jangka panjang atau jangka pendek. Tapi, biasanya disiapkan untuk jangka waktu yang lebih lama, misalnya 5 sampai 10 tahun. Jika disiapkan untuk waktu yang lebih lama, itu harus dipecah menjadi waktu yang lebih singkat.

Karena ada tingkat ketidakfleksibelan yang tinggi, pemulihan biaya akan memakan waktu lama karena investasi dalam aset tetap. Itulah mengapa anggaran ini harus dikoordinasikan dengan anggaran lain, yaitu Anggaran Kas, Anggaran Overhead Pabrik, Anggaran Neraca, dll. Anggaran ini biasanya disiapkan oleh Akuntan. Namun, anggaran terpisah dapat disiapkan untuk setiap item aset tetap. Itu disiapkan untuk:

(i) pembelian aset tambahan—baik yang dibutuhkan untuk peningkatan produksi atau untuk memulai jenis produk baru;

(ii) penggantian aset yang ada;

(iii) pemasangan jenis aset yang lebih baik karena perkembangan teknologi.

Keuntungan dari anggaran tersebut adalah:

(i) Mengungkapkan perkiraan belanja modal;

(ii) Membantu mengendalikan belanja modal; dan

(iii) Ini memfasilitasi persiapan ringkasan anggaran.

9. Anggaran Tunai:

Anggaran Kas adalah perkiraan berapa banyak uang tunai yang akan dibutuhkan selama periode tertentu di masa depan. Oleh karena itu, penerimaan kas yang diharapkan dan pembayaran kas yang diharapkan diperkirakan dengan menyusun anggaran ini. Namun, perkiraan disiapkan selama berminggu-minggu atau berbulan-bulan, tergantung pada kebutuhan uang tunai. Anggaran ini disusun setelah penyusunan semua anggaran fungsional.

Anggaran ini dimaksudkan:

(i) Untuk melihat bahwa jumlah kas yang memadai tersedia untuk modal serta pengeluaran pendapatan;

(ii) Untuk mengatur uang tunai di muka jika diperkirakan ada kekurangan uang tunai.

(iii) Untuk melihat bahwa jumlah surplus uang tunai, jika ada, digunakan dalam investasi yang menguntungkan di luar bisnis.

Pada kenyataannya, informasi tersedia dari anggaran ini tentang sumber kas yang diharapkan yang akan dibutuhkan oleh bisnis jika diperlukan. Pada saat yang sama, jika sinkronisasi kas antara penerimaan dan pengeluaran tidak memungkinkan, tidak mungkin memperoleh laba yang diharapkan yang ditunjukkan dalam Akun Laba Rugi yang Dianggarkan dan, karenanya, kinerja semua anggaran fungsional lainnya menjadi sia-sia.

Keuntungan Menyusun Anggaran Kas:

Keuntungan berikut dapat diperoleh dari Anggaran Kas:

(i) Penyusunan Anggaran Kas memberi kita gambaran yang jelas tentang berapa banyak kas yang dibutuhkan pada waktu tertentu, dan pengaturan yang diperlukan dapat dilakukan untuk tujuan tersebut.

(ii) Ini menginformasikan berapa banyak uang tunai tambahan yang diperlukan selama periode puncak dan kemungkinan cara-cara di mana uang tunai tersebut dapat dikumpulkan, misalnya, pinjaman atau cerukan yang diambil dari bank atau pihak luar.

(iii) Karena jumlah kas lebih dapat diketahui dari penyiapannya, manfaat Diskon Tunai dapat diperoleh dengan melakukan pembayaran sebelum tanggal jatuh tempo.

(iv) Anggaran Kas menyatakan baik defisit atau surplus kas; oleh karena itu, kelebihan uang tunai, jika ada, harus diinvestasikan dengan benar, jika tidak maka akan tetap menganggur dan akan meningkatkan biaya.

Metode persiapan:

Anggaran Kas disiapkan dengan salah satu dari metode berikut:

(a) Metode Penerimaan dan Pembayaran;

(b) Metode Laba Rugi yang Disesuaikan;

(c) Metode Neraca.

Metode pertama (yaitu Metode Penerimaan dan Pembayaran) sangat berguna untuk Anggaran Kas periode pendek. Arus kas masuk dan keluar dapat diperkirakan dengan analisis yang tepat dengan metode ini. Tetapi metode kedua (yaitu, Metode Laba Rugi yang Disesuaikan) dan metode ketiga (yaitu, Metode Neraca) berguna untuk anggaran jangka panjang, katakanlah selama 2 sampai 5 tahun. Tentu saja, dimungkinkan untuk menyiapkan Anggaran Kas dengan metode selanjutnya jika Akun Proyeksi Laba Rugi mingguan atau bulanan dan Proyeksi Neraca disiapkan.

(a) Metode Penerimaan dan Pembayaran:

Telah dinyatakan bahwa metode ini berguna untuk anggaran jangka pendek. Di sini, semua penerimaan dan pembayaran kas yang diantisipasi yang diharapkan selama periode anggaran dipertimbangkan. Tetapi pendapatan dan pengeluaran yang masih harus dibayar tidak diperhitungkan sama sekali dalam anggaran ini.

Informasi terperinci tentang aliran masuk dan keluar kas untuk penjualan, biaya produksi, dll., Dikumpulkan dari anggaran ini. Dengan metode ini, anggaran dibagi menjadi dua bagian, yaitu Penerimaan dan Pembayaran. Karena sumber utama kas berasal dari penjualan, bagian Penerimaan dari anggaran disiapkan sesuai dengan Anggaran Penjualan. Di sisi lain, bagian Pembayaran dari anggaran disusun berdasarkan anggaran fungsional lainnya.

Metode ini berisi informasi berikut:

(i) Ini memberikan informasi tentang berapa banyak penjualan yang dilakukan untuk uang tunai dan juga tentang jeda waktu dalam kasus penjualan kredit.

(ii) Informasi tentang bahan baku yang akan dibeli dari Anggaran Pembelian juga disediakan.

(iii) Berapa banyak yang harus dibayar karena upah dapat diketahui dari Anggaran Tenaga Kerja dan keterlambatan pembayaran upah juga harus dipertimbangkan.

(iv) Demikian pula, dapat juga diketahui berapa banyak yang harus dibayar untuk biaya overhead yang berbeda, dan keterlambatan pembayaran biaya overhead juga harus dipertimbangkan.

(v) Informasi juga tersedia untuk Anggaran Pengeluaran Modal tentang biaya yang harus dikeluarkan untuk memperoleh aset tetap.

Semua informasi lain tentang penerimaan (yaitu, penerbitan saham, cerukan yang diambil dari Bank, dll.) Dan pembayaran (yaitu, pembayaran dividen dan pajak, pelunasan pinjaman, dll.) juga tersedia.

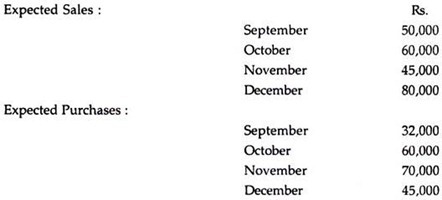

Ilustrasi 19:

Dari informasi berikut, siapkan Anggaran Kas bulanan untuk empat bulan yang berakhir pada 31 Desember:

Informasi relevan lainnya adalah:

(a) Upah yang harus dibayarkan kepada pekerja Rp. 6.000 setiap bulan.

(b) Dividen dari Investasi sebesar Rs. 1.000 diharapkan pada 31 Desember.

(c) Pajak Penghasilan yang harus dibayar (di muka) pada bulan Desember Rs. 2.000.

(d) Dividen Saham Preferensi sebesar Rs. 5.000 harus dibayar pada tanggal 30 November. Saldo di Bank pada 1 September diharapkan menjadi Rs. 6.000.

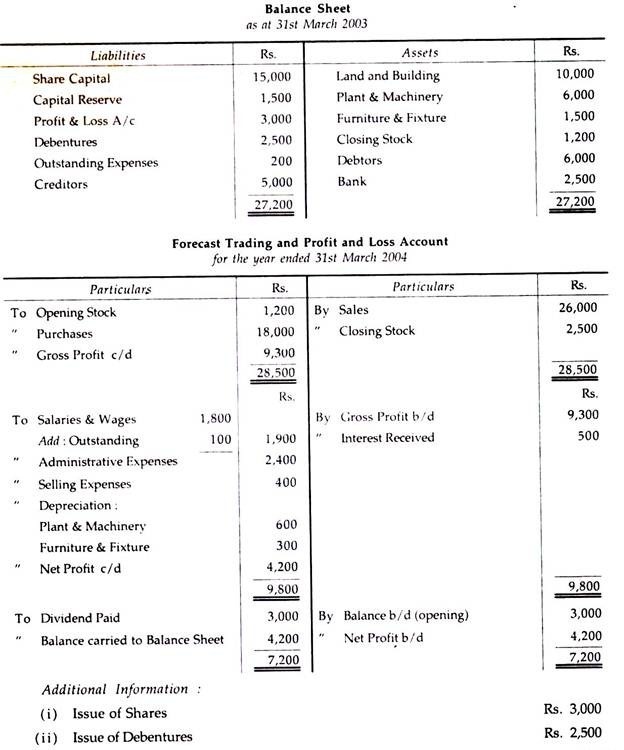

(b) Metode Laba Rugi Disesuaikan:

Metode ini didasarkan pada asumsi bahwa laba setara dengan uang tunai dan transaksi tunai dan non tunai dipertimbangkan. Ini praktis berguna untuk peramalan jangka panjang. Dalam metode ini, berbagai biaya non tunai (misalnya penyusutan) ditambahkan kembali dengan Laba Bersih yang dianggarkan dan dikurangi kredit non tunai dan, setelah itu, ditambahkan atau dikurangi perubahan Aset atau Kewajiban, sesuai kasus yang pada akhirnya mempengaruhi kas.

Karena dimulai dengan mengambil saldo dari Akun Laba Rugi yang Dianggarkan, maka disebut Metode Laba Rugi Disesuaikan. Ini juga disebut Laporan Arus Kas yang Dianggarkan karena penerimaan dan pembayaran tunai ditunjukkan selama periode anggaran. Laba yang disesuaikan menyiratkan estimasi kas yang tersedia.

Namun, metode ini tergantung pada:

(i) Akun Laba Rugi yang Dianggarkan harus disiapkan untuk periode anggaran.

(ii) Neraca Anggaran, baik untuk periode berjalan maupun periode sebelumnya, juga harus disiapkan.

Satu-satunya perbedaan antara Metode Penerimaan dan Pembayaran dan Metode Laba Rugi yang Disesuaikan adalah bahwa yang terakhir mempertimbangkan transaksi nontunai dan, pada saat yang sama, menganggap laba setara dengan uang tunai.

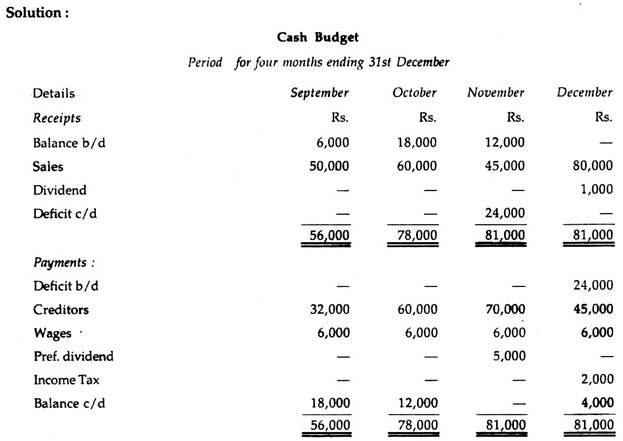

Ilustrasi 20:

Dari informasi berikut, siapkan Anggaran Kas:

(iii) Pada tanggal 31 Maret 2004 Perkiraan Beban yang Belum Dibayar adalah Rs. 150; Debitur Rp. 9.000; Kreditur Rp. 6.000 dan Tanah dan Bangunan Rp. 12.500.

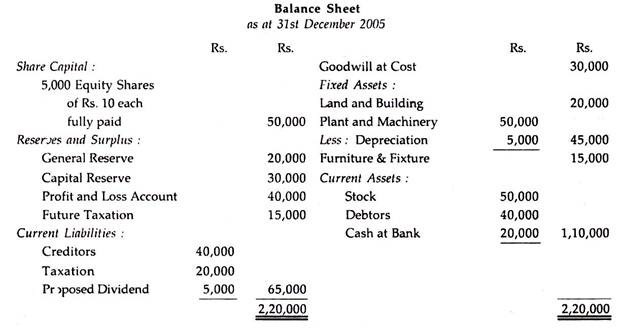

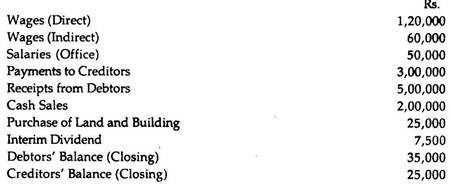

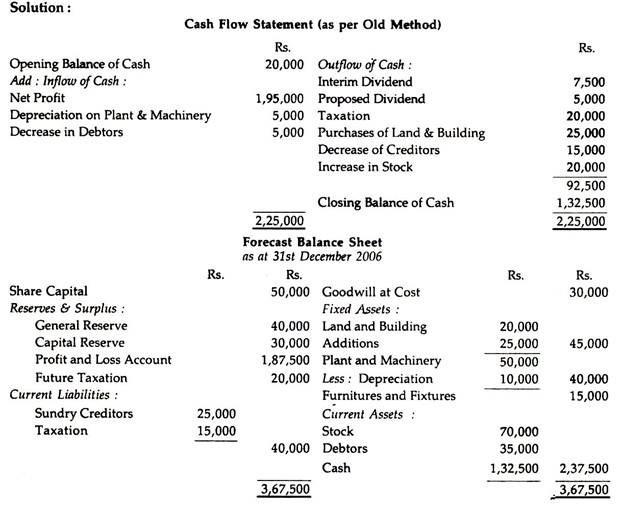

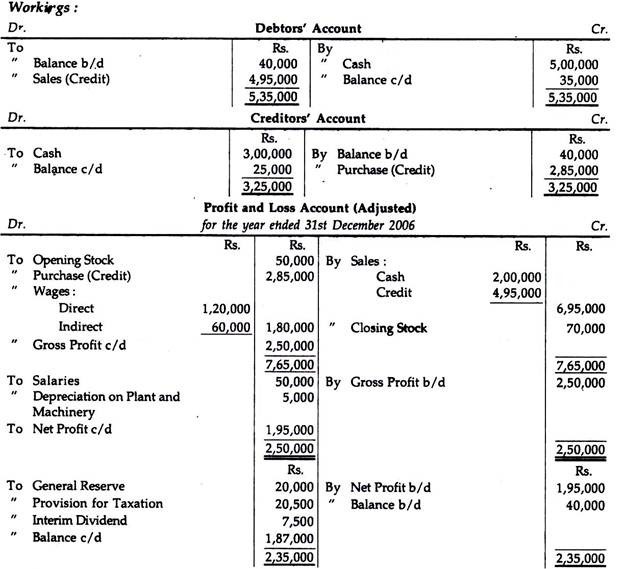

Ilustrasi 21:

Neraca Sumana Ltd. per 31 Desember 2005 adalah:

Informasi untuk dua belas bulan berikutnya yang berakhir pada tanggal 31 Desember 2006 adalah:

Depresiasi dibebankan @ 10% pada Pabrik dan Mesin (dengan Metode Garis Lurus).

Saham diperkirakan akan dihargai sebesar Rp. 70.000 di akhir tahun.

Pajak masa depan harus dicadangkan untuk tahun berikutnya sebesar Rs. 20.000.

Transfer Rp. 20.000 untuk Cadangan Umum.

Anda diminta untuk menyiapkan Laporan Arus Kas berdasarkan Laba yang Disesuaikan (Tidak sesuai AS-3) dan Metode Rugi, dengan asumsi pajak dan dividen tahun lalu harus dibayar. Siapkan juga Neraca Prakiraan.

(c) Metode Neraca:

Telah dinyatakan bahwa metode ini berguna untuk peramalan jangka panjang. Dengan metode ini, Neraca Anggaran disiapkan dengan memasukkan semua aset yang diharapkan dan kewajiban kas yang diharapkan.

Kelebihan dari dua sisi (Kewajiban atau Aset) akan mewakili saldo kas atau cerukan, tergantung kasusnya. Dengan kata lain, jika sisi Aset lebih besar dari sisi Liabilitas, maka selisihnya merupakan Cerukan Bank, atau sebaliknya.