Struktur modal atau struktur keuangan atau rencana permodalan suatu perusahaan adalah susunan atau komposisi kapitalisasi, yaitu jenis-jenis surat berharga yang akan diterbitkan, serta proporsi relatif masing-masing jenis surat berharga dalam total kapitalisasi.

Rasio antara berbagai jenis sekuritas terhadap total kapitalisasi disebut capital gearing. Dengan kata lain, itu adalah rasio sekuritas berbunga tetap (pinjaman surat utang dan saham preferensi) terhadap total modal.

Gearing modal yang tinggi berarti proporsi modal non-ekuitas relatif tinggi. Gearing modal yang rendah menyiratkan bahwa rasio modal non-ekuitas terhadap ekuitas relatif rendah.

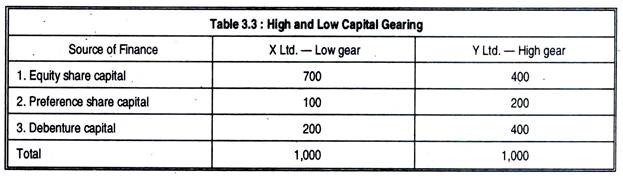

Ada proporsi modal ekuitas yang relatif lebih besar dalam total modal di bawah gearing rendah (atau leverage keuangan). Sebaliknya, proporsi yang relatif tinggi dari sekuritas dengan bunga tetap dalam modal total menyiratkan gearing yang tinggi. Contoh berikut akan memperjelas perbedaannya. Angka-angka (dalam Rs. ‘000) semuanya hipotetis.

Rasio modal utang pinjaman terhadap modal ekuitas risiko cukup signifikan karena memiliki pengaruh yang cukup besar terhadap variabilitas pengembalian dari investasi. Rasio modal saham biasa perusahaan dengan bagian modal yang memiliki tingkat bunga tetap (saham preferensi dan surat utang) dikenal sebagai gearing struktur modal.

Semakin besar proporsi modal biasa terhadap modal lainnya, semakin rendah strukturnya. Faktanya, hubungan antara dana ekuitas (kekayaan bersih) dan dana bantalan pendapatan tetap (surat utang, saham preferensi, dan dana pinjaman lainnya) disebut rasio gearing modal. Ini adalah rasio yang berguna karena menunjukkan pengaruh penggunaan bunga tetap/sumber dana dividen pada laba yang tersedia bagi pemegang saham ekuitas.

Jadi, jika laba naik, dividen saham biasa akan naik jauh lebih cepat di perusahaan-perusahaan dengan gearing tinggi daripada jatuh. Jika laba tidak berubah, tetapi proporsi antara saham biasa dan sekuritas dengan bunga tetap bervariasi, akan ditemukan bahwa dividen pada saham biasa jauh lebih bervariasi ketika gearing lebih besar.

Tiga Faktor:

Dalam hal capital gearing, ada tiga faktor yang harus dipertimbangkan dalam mengembangkan struktur modal yang sehat, yaitu dalam menetapkan kepentingan relatif modal pemilik dan modal hutang.

Ketiga faktor tersebut adalah sebagai berikut:

- Volume pendapatan yang diharapkan

- Stabilitas pendapatan

- Prediktabilitas pendapatan.

1. Preferensi modal pinjaman (debenture):

Perusahaan-perusahaan yang penghasilannya diantisipasi jauh di atas kebutuhan bunga dan dana pelunasan, penghasilannya tidak fluktuatif (atau cukup stabil), pasti dan teratur dan yang keberhasilannya kurang lebih terjamin dapat lebih mengandalkan modal pinjaman atau pembiayaan obligasi. Untuk perusahaan yang mapan, kondisi ini biasanya ditentukan sebelumnya.

Oleh karena itu, dalam kasus perusahaan seperti itu, mungkin terdapat proporsi modal pinjaman yang cukup tinggi terhadap modal pemilik (saham ekuitas). Sebaliknya, sebuah perusahaan baru seharusnya tidak terlalu bergantung pada modal pinjaman bukan hanya karena ketidakteraturan atau ketidakpastian pendapatan, tetapi juga karena kurangnya itikad baik. Terlalu mengandalkan pinjaman (yaitu, pada obligasi atau surat hutang) dapat menimbulkan beban keuangan yang cukup besar pada perusahaan tersebut.

2. Pentingnya modal saham preferen:

Jika keberhasilan suatu perusahaan cukup terjamin tetapi perusahaan tidak yakin dengan pendapatannya, maka dapat mengandalkan modal saham preferensi. Saham preferensi cocok ketika pendapatannya tidak teratur tetapi rata-rata ada margin yang wajar atas dividen preferensi.

3. Keinginan modal saham ekuitas:

Modal saham ekuitas selalu diinginkan dalam kondisi yang merugikan, yaitu, ketika pendapatan korporasi tidak hanya tidak dapat diprediksi dan tidak teratur, tetapi juga tidak pasti dan berfluktuasi. Bisnis spekulatif, misalnya, tidak hanya menghadapi risiko fluktuasi laba yang cukup besar, prospek profitabilitas langsungnya juga suram. Jadi perusahaan semacam itu hanya dapat meningkatkan modal saham ekuitas.

Kesimpulan:

Dalam analisis akhir, tampak bahwa faktor penentu struktur modal yang sehat dari sebuah perusahaan dalam hal gearing sangat bergantung, jika tidak seluruhnya, pada posisi keuangan dan kekuatan pendapatannya. Investor konservatif biasanya menyukai obligasi dan saham preferensi. Investor institusional juga menunjukkan preferensi yang sama karena pembatasan hukum dalam mendekati pasar modal untuk saham ekuitas.

Obligasi dan saham preferensi juga memiliki daya tarik khusus selama resesi dan depresi. Proporsi kedua jenis modal ini dalam total modal suatu perusahaan bergantung pada tiga faktor: posisi keuangan perusahaan, kekuatan penghasilannya, dan keamanan yang dapat ditawarkan oleh perusahaan.

Proporsi saham preferensi tergantung pada dua faktor pertama. Jika investor dipandu oleh keamanan, keteraturan, dan keamanan pendapatan dan modal, obligasi dan saham preferensi tampaknya paling sesuai dalam struktur modal perusahaan.

Ada permintaan modal ekuitas dalam periode kemakmuran bisnis yang juga ditandai dengan inflasi. Dalam periode seperti itu, baik dividen maupun nilai pasar saham naik. Merupakan tugas manajemen untuk mengembangkan campuran yang tepat dari sekuritas pendapatan variabel (saham ekuitas) dan sekuritas pendapatan tetap (surat utang dan saham preferensi) berdasarkan kriteria ini.

Biasanya, untuk perusahaan baru, setidaknya 70% dari total modal harus terdiri dari modal ekuitas dan sisanya (30%) modal saham preferen dan modal pinjaman. Dalam hal perusahaan yang mapan dan sekaligus berkembang (membutuhkan lebih banyak modal untuk ekspansi dan diversifikasi) harus ada proporsi yang sama dari keduanya. Struktur modal yang optimal mengacu pada kombinasi modal saham dan modal pinjaman yang optimal.