Konsep Margin Kontribusi : Perhitungan dan Solusi!

Konsep margin kontribusi menunjukkan potensi keuntungan dari suatu badan usaha dan juga menyoroti hubungan antara biaya, penjualan dan keuntungan. Margin kontribusi adalah kelebihan pendapatan penjualan atas biaya variabel. Dari margin kontribusi, biaya tetap dikurangi yang akhirnya menghasilkan pendapatan atau kerugian operasional.

Margin kontribusi dengan demikian digunakan untuk memulihkan biaya tetap. Setelah biaya tetap pulih, margin kontribusi yang tersisa langsung ditambahkan ke pendapatan operasional perusahaan. Margin kontribusi adalah teknik yang sangat berguna untuk perencanaan dan pengambilan keputusan oleh manajemen.

Rasio Margin Kontribusi (Juga Dikenal sebagai Rasio CIS atau PA/Rasio):

Margin kontribusi juga dapat dinyatakan dalam bentuk persentase. Rasio margin kontribusi juga dikenal sebagai rasio ‘kontribusi terhadap penjualan’ (C/S) atau rasio Laba-Volume (P/V). Rasio ini menunjukkan persentase dari setiap Rupee penjualan yang tersedia untuk menutupi biaya tetap dan memberikan pendapatan operasional kepada perusahaan.

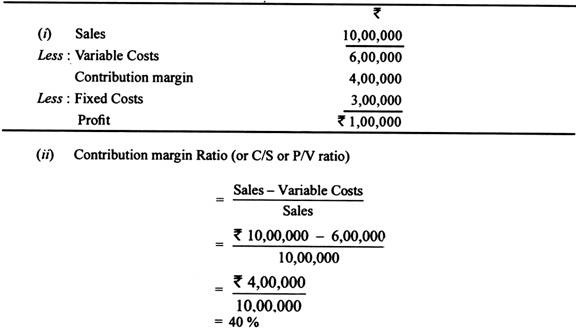

Mengambil contoh, asumsikan informasi berikut dalam kasus perusahaan:

Dalam hal ini, margin kontribusi adalah Rs 4.00.000, keuntungan Rs 1.00.000 dan margin kontribusi adalah 40% seperti yang ditunjukkan oleh perhitungan berikut:

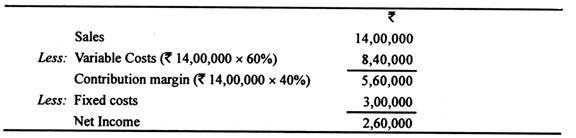

Rasio P/V membantu dalam mengetahui pengaruh terhadap pendapatan perusahaan karena kenaikan atau penurunan volume penjualan. Misalnya, dalam contoh di atas, suatu badan usaha mungkin tertarik untuk mempelajari pengaruh penjualan tambahan sebesar Rs 4.00.000 terhadap pendapatan perusahaan. Mengalikan rasio P/V (40%) dengan perubahan volume penjualan (Rs 4.00.000) menunjukkan peningkatan pendapatan operasional sebesar Rs 1.60.000 jika penjualan tambahan dimungkinkan.

Total pendapatan akan menjadi Rs 2, 60.000 seperti yang jelas dari perhitungan berikut:

Dalam contoh di atas, biaya variabel sebagai persentase adalah 60% dari penjualan (100% – rasio P/V yaitu 40%). Jadi, biaya variabel sebagai persentase penjualan selalu sama dengan 100% dikurangi rasio P/V.

Rasio P/V berguna bagi manajemen dalam memutuskan apakah akan meningkatkan volume penjualan. Sebagai contoh, jika rasio P/V suatu badan usaha besar dan perusahaan beroperasi pada kapasitas kurang dari 100%, akan menguntungkan bagi perusahaan untuk meningkatkan volume penjualan karena laba bersih akan naik karena volume penjualan yang lebih tinggi.

Di sisi lain, perusahaan dengan rasio P/V kecil tidak akan menemukan keuntungan untuk meningkatkan volume penjualan yang lebih menguntungkan. Sebenarnya perusahaan yang memiliki rasio P/V lebih rendah harus bertujuan untuk mengurangi biaya dan pengeluaran sebelum berpikir untuk meningkatkan volume penjualan.

Penggunaan rasio P/V dalam analisis tertentu didasarkan pada asumsi bahwa selain volume penjualan, faktor-faktor lain seperti harga jual per unit, persentase biaya variabel terhadap penjualan, jumlah biaya tetap tetap konstan. Jika ada perubahan pada salah satu faktor ini, efek dari perubahan tersebut harus dipertimbangkan dalam membuat analisis yang melibatkan rasio P/V.

Margin Kontribusi Unit:

Margin kontribusi unit atau margin kontribusi per unit sama bermanfaatnya karena juga menunjukkan potensi keuntungan suatu produk atau aktivitas. Margin kontribusi unit adalah uang yang tersedia dari penjualan setiap unit untuk menutupi biaya tetap dan memberikan keuntungan bagi perusahaan. Misalnya, jika harga jual produk perusahaan adalah Rs 100 dan biaya variabel per unit Rs 60, margin kontribusi per unit akan menjadi Rs 40 (100 – 60).

Sementara rasio P/V paling berguna ketika peningkatan atau penurunan volume penjualan diukur dalam Rupee, marjin kontribusi unit paling berguna ketika peningkatan atau penurunan volume penjualan diukur dalam unit penjualan (kuantitas). Jika perusahaan bisnis telah mampu menutupi biaya tetap, laba bersih perusahaan akan meningkat dengan marjin kontribusi per unit dikalikan dengan unit penjualan tambahan.