Langkah-langkah Mengubah Single Entry Menjadi Double Entry!

Jika, pada akhir periode perdagangan, pembukuan diinginkan untuk ditulis sehingga memberikan informasi yang lengkap, seperti yang terjadi di bawah Sistem Entri Ganda, langkah-langkah berikut diperlukan:

(1) Ambil Laporan Urusan pada akhir periode perdagangan sebelumnya dan buka semua rekening yang belum dibuka. Umumnya, di bawah Sistem Entri Tunggal, uang tunai, bank, dan rekening pribadi dipertahankan. Sekarang, Anda perlu membuka/rekening yang tersisa dan mendebit atau mengkreditnya dengan saldo awal sesuai keadaan.

(2) Dari sisi debet Rekening Kas, rekening-rekening selain rekening bank dan rekening nasabah (dengan anggapan bahwa rekening tersebut telah dipelihara) harus dikreditkan. Misalnya, jika diketahui bahwa Rs 5.000 diterima dari penjualan furnitur, ia harus mengkredit Akun Furnitur dengan Rs 5.000.

Jika entri menunjukkan bahwa Rs 4.500 telah diterima dari X, tidak diperlukan perlakuan lebih lanjut karena akun pelanggan sudah ada di sana dan harus dikreditkan dengan jumlah tersebut. Item yang sering adalah penjualan tunai. Rekening Penjualan Tunai harus dibuka dan dikreditkan dengan jumlah penjualan kasus.

(3) Dari sisi kredit Rekening Kas, berbagai rekening (selain rekening bank dan rekening kreditur) harus didebet. Di sisi Rekening Kas ini, akan ditemukan jumlah yang dibayarkan untuk pembelian tunai, untuk berbagai pengeluaran dan untuk berbagai aset yang diperoleh. Semua akun ini akan didebet.

(4) Perlakuan serupa dengan (2) dan (3) di atas akan diperlukan untuk Rekening Bank. Kas yang disetor atau ditarik tunai untuk keperluan kantor, pembayaran yang dilakukan kepada pemasok dengan cek atau kuitansi dari debitur sudah dimasukkan ke dalam rekening ini; karenanya, entri ganda akan diminta untuk diselesaikan hanya di akun lain yang mungkin muncul. Misalnya, seseorang akan mengetahui dari Rekening Bank tagihan apa yang telah didiskon dan tagihan apa yang telah didiskon, atau berapa biaya bank.

(5) Jika Buku Kas Kecil dipelihara, analisis bulanan harus diposting di buku besar—berbagai akun untuk biaya yang didebit dan total dikreditkan ke Rekening Kas Kecil. Pendebetan ke Rekening Kas Kecil harus sudah diselesaikan dari Rekening Kas atau Bank.

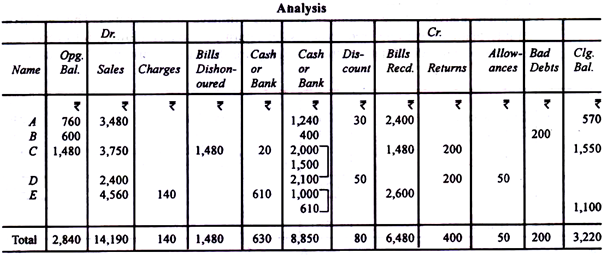

(6) Analisis lengkap atas rekening nasabah harus disiapkan. Ini akan memberikan informasi penting mengenai penjualan kredit, pengembalian penjualan, diskon yang diperbolehkan, tagihan yang diterima, tagihan yang ditolak, dll.

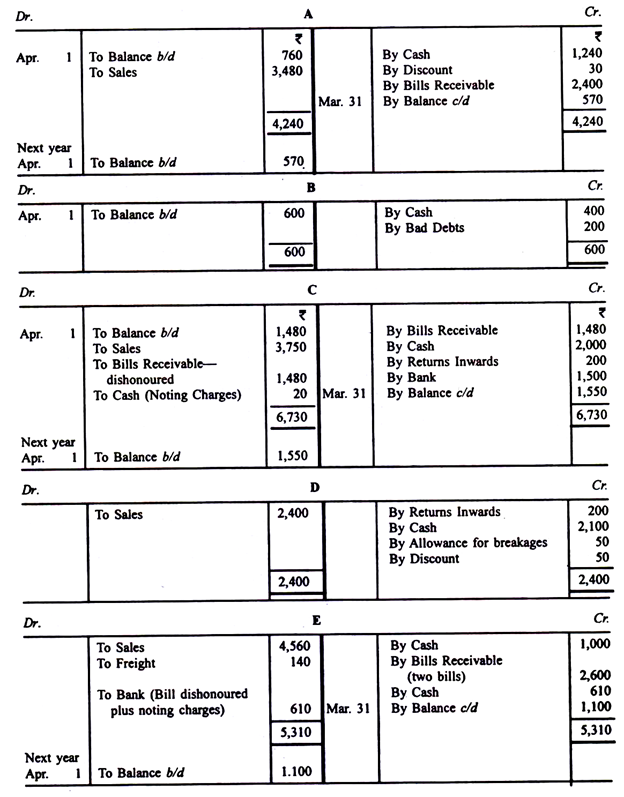

Misalkan, berikut adalah berbagai akun pelanggan:

Untuk menyelesaikan entri ganda sekarang, yang diperlukan adalah:

(i) Akun Penjualan Kredit dengan Rs 14.190, Akun Pengangkutan (atau biaya) dengan Rs 140 dan Akun Tagihan Tagihan dengan Rs 1.480 dan

(ii) Akun Diskon Debit dengan Rs 80, Akun Tagihan Piutang dengan Rs 6.480, Retur Akun Masuk dengan Rs 400, Akun Tunjangan dengan Rs 50 dan Akun Piutang Tak Tertagih dengan Rs 200. Tidak diperlukan entri lebih lanjut terkait kas atau bank, karena ini harus sudah selesai.

(7) Analisis yang serupa dari akun pemasok akan mengungkapkan pembelian yang dilakukan, tagihan yang tidak dibayar atau biaya lain yang didebit oleh pemasok (dari sisi kredit akun) dan diskon yang diperoleh, pengembalian keluar, tagihan yang dikeluarkan untuk kreditur, dll. (dari sisi debet akun). Rekening selain yang terkait dengan pembayaran tunai atau cek yang dikeluarkan akan didebet atau dikreditkan, sesuai dengan keadaan.

(8) Pemilik harus mengingat hal-hal lain yang memerlukan entri dalam pembukuan. Sebagai contoh, jika sebuah mesin telah dibuang, setiap kerugian atau keuntungan yang dihasilkan dari pelepasan tersebut harus dimasukkan ke dalam pembukuan.

(9) Neraca saldo kemudian harus disiapkan untuk melihat bahwa tidak ada kesalahan aritmatika.