Pengertian Neraca?

Neraca, juga biasa disebut sebagai laporan posisi keuangan, adalah laporan aset dan kewajiban perusahaan bisnis pada tanggal tertentu. Neraca meringkas dan mengungkapkan posisi keuangan suatu perusahaan pada tanggal tertentu, dengan menunjukkan apa yang dimilikinya dan apa yang menjadi utangnya. Karena neraca adalah snap shot dalam sekejap, ini adalah laporan status dan bukan laporan aliran.

Neraca adalah pernyataan akuntansi fundamental atau pertama dalam arti bahwa setiap transaksi akuntansi dapat dianalisis dalam hal dampak ganda pada neraca. Selain itu, paling sering, pendapatan dan beban didefinisikan dalam bentuk perubahan aset dan kewajiban. Dengan demikian, pemahaman menyeluruh tentang sifat dan pengukuran aset dan liabilitas diperlukan untuk memahami laba bersih dan komponennya.

Neraca tidak memiliki sisi debit dan kredit. Ini disiapkan pada tanggal tertentu dan dengan demikian, ini menunjukkan aset dan kewajiban perusahaan bisnis pada tanggal tersebut. Bahkan satu transaksi pun akan menyebabkan perubahan aset dan kewajiban perusahaan seperti yang ditunjukkan dalam Neraca.

Oleh karena itu, ini benar hanya untuk tanggal pembuatannya. Disebut Neraca karena sebenarnya adalah lembaran yang berisi saldo akun buku besar yang belum ditutup dengan transfer ke perdagangan dan laba rugi a/c.

Neraca juga disebut laporan sumber dana (yaitu, kewajiban atau kewajiban) dan penggunaan dana (yaitu, aset atau sumber daya). Posisi keuangan suatu perusahaan meliputi sumber daya ekonomi (aset), kewajiban ekonomi (kewajiban), ekuitas pemilik dan hubungannya satu sama lain pada tanggal tertentu. Neraca mengungkapkan struktur sumber daya perusahaan (kelas utama dan jumlah aset) dan struktur keuangannya (kelas utama dan jumlah kewajiban dan ekuitas).

Neraca adalah ringkasan rinci dari persamaan akuntansi dasar (yang harus selalu seimbang):

Aset = Kewajiban + Ekuitas Pemilik

Neraca disusun berdasarkan konsep akuntansi tertentu seperti:

(i) Pengukuran uang yaitu, jumlah dinyatakan dalam uang dan hanya mencerminkan hal-hal yang dapat diukur dalam satuan moneter,

(ii) Entitas—yaitu, neraca disusun dari sudut pandang bisnis sebagai entitas yang terpisah, dibedakan dari pemiliknya dan individu yang terkait dengannya,

(iii) Kelangsungan hidup yaitu, neraca mengasumsikan bahwa perusahaan adalah kelangsungan hidup

(iv) Konsep biaya—yaitu, jumlah yang dinyatakan dalam neraca diatur oleh konsep biaya historis

(v) Aspek ganda—yakni, aset yang tercantum di neraca sama jumlahnya dengan kewajiban dan ekuitas pemegang saham.

Judul yang tepat dari neraca terdiri dari:

(a) Nama organisasi

(b) Judul pernyataan, dan

(c) Tanggal pembuatan pernyataan tersebut.

Singkatnya, saat menyiapkan Akun Laba Rugi dan Neraca, hal-hal penting berikut harus diperhatikan:

(i) Mulailah dengan neraca saldo yang dihitung. Ini memberikan keakuratan aritmatika dari entri yang dibuat dalam buku-buku yaitu buku kas, jurnal dan buku besar. Namun, ada kesalahan tertentu yang tidak diungkapkan oleh neraca saldo.

(ii) Karena kesalahan tertentu apabila neraca saldo tidak dihitung, Suspense Account dibuka dengan selisih dua sisi dan sisi yang sama dimasukkan pada sisi yang memiliki selisih.

Jika akun suspense menunjukkan:

(a) Saldo debit; mencatatnya di sisi aset Neraca.

(b) Saldo kredit; mencatatnya di sisi kewajiban Neraca.

Akun Suspense ditutup setelah memperbaiki kesalahan. Item Akun Riil dan Pribadi saja dibawa ke Neraca.

(iii) Penyesuaian yang diberikan pada akhir neraca saldo harus memberikan pengaruh entri ganda; jika tidak, akun tidak akan lengkap. Neraca tidak akan dihitung.

(iv) Perlakuan penyesuaian beban dan pendapatan dalam neraca adalah:

(a) Liabilitas yang belum diselesaikan untuk biaya yang ditunjukkan pada sisi liabilitas;

(b) Biaya dibayar di muka yang ditampilkan di sisi aset;

(c) Penghasilan yang diterima di muka yang ditunjukkan pada sisi kewajiban;

(d) Penghasilan yang diperoleh tetapi tidak diterima, dan penghasilan yang diperoleh tetapi belum jatuh tempo, ditampilkan di sisi aset;

(e) Aset tetap dicatat sebesar biaya perolehan dikurangi penyusutan;

(f) Saham penutup dicatat sebesar harga perolehan atau harga nilai realisasi bersih, mana yang lebih kecil.

Neraca hanyalah pernyataan aset dan kewajiban. Ini bukan akun seperti akun untung dan rugi. Karenanya Debit (Dr.) atau Kredit (Cr.) tidak diperhitungkan dalam neraca. Akun untung dan rugi disiapkan untuk periode akuntansi. Sebaliknya, neraca disusun seperti pada hari tertentu (biasanya hari terakhir periode akuntansi).

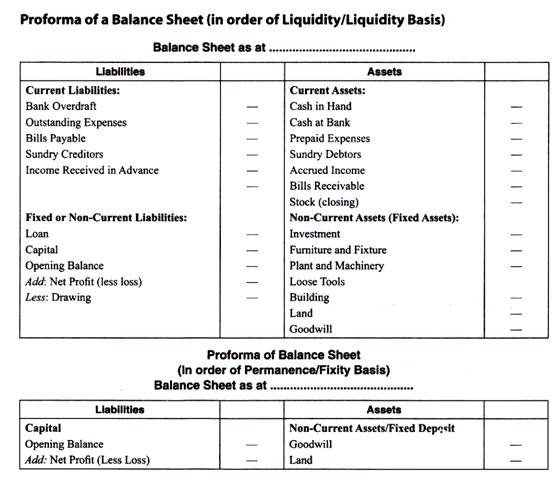

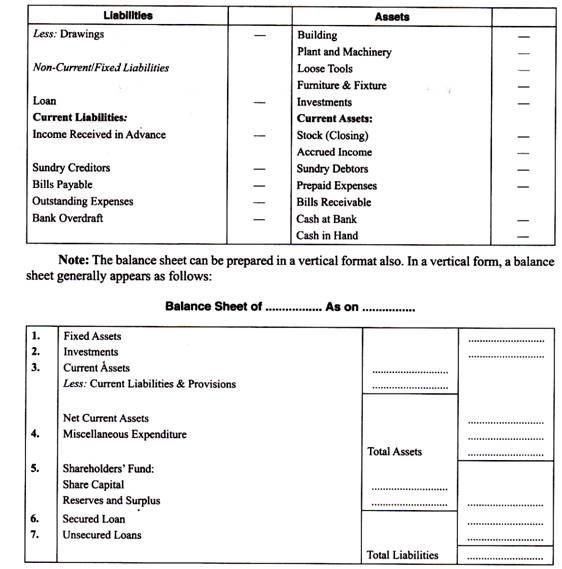

Pengaturan Aktiva dan Pos-pos Liabilitas di Neraca:

Dalam kasus perusahaan, The Companies Act 1956 menetapkan bahwa neraca harus disiapkan sesuai Jadwal VI (yang telah direvisi pada tahun 2011) yang diberikan di dalamnya dan aset dan kewajiban harus ditulis dalam urutan (atau urutan) yang ditunjukkan dalam Daftar . Namun, dalam kasus kepemilikan perseorangan, dan kemitraan, tidak ada aturan yang diberikan untuk mencatat aset dan kewajiban di neraca.

Umumnya aset dan kewajiban di neraca dapat ditulis di:

(a) Dasar likuiditas dan

(b) Dasar fiksasi.

Basis likuiditas adalah basis di mana aset dan kewajiban diatur menurut realisasi dan preferensi pembayarannya. Basis fixity adalah dasar ketika aset dan kewajiban diatur dalam urutan keabadian. Proforma neraca atas dasar likuiditas dan dasar kepastian diberikan di bawah ini.

Arti Beberapa Item Neraca:

Data yang ditampilkan di Neraca dan akun Laba Rugi tidak hanya saldo dari masing-masing akun tetapi kadang-kadang mereka mengelompokkan saldo dari banyak akun dan mereka tidak memiliki keseragaman dan homogenitas. Untuk tujuan membuat perbandingan dan interpretasi item data ini harus dipecah atau dipecah menjadi banyak komponen, proses ini dikenal sebagai analisis. Analisis keuangan melibatkan pembagian fakta berdasarkan beberapa rencana yang pasti, mengklasifikasikannya ke dalam kelas-kelas berdasarkan tujuan tertentu dan menyajikannya dalam bentuk yang paling nyaman, sederhana dan mudah dipahami yaitu klasifikasi dan pengaturan datanya.

Pemahaman yang jelas dan terkini tentang pembagian dasar pos-pos neraca dan arti yang dilambangkannya serta jumlah yang diwakilinya sangat penting untuk analisis dan interpretasi laporan keuangan yang tepat.

Berbagai item neraca dapat dikelompokkan sebagai berikut:

Aset lancar:

Semua aset, yang diperoleh untuk dijual kembali selama menjalankan bisnis, harus diperlakukan sebagai aset lancar. Ini diperoleh melalui uang tunai dan mudah dikonversi menjadi uang tunai. Contohnya adalah saldo Kas dan Bank, Persediaan, Piutang Usaha dll.

Pengeluaran yang Ditangguhkan:

Itu ditunjukkan pada titik waktu sebagai aset di Neraca. Misalnya, biaya penelitian dan pengembangan sebesar Rs. 1.00.000 yang menghasilkan produk baru dapat dihapuskan selama 5 tahun. Pada akhir tahun pertama, sejumlah Rs. 80.000 menjadi Rp. 1.00.000-Rp. 20.000 akan ditampilkan di Neraca sebagai pengeluaran yang ditangguhkan.

Kewajiban Lancar:

Semua kewajiban jangka pendek yang umumnya jatuh tempo dan harus dibayar dalam satu tahun adalah kewajiban lancar, misalnya Hutang tagihan, Hutang dagang, dll.

Kewajiban Tidak Lancar:

Semua kewajiban yang harus dibayar dalam jangka waktu yang lebih lama umumnya, setelah satu tahun, adalah kewajiban tidak lancar, misalnya Surat Utang, Pinjaman jangka panjang, dll.

Kekayaan Bersih:

Kekayaan bersih adalah jumlah dana yang diinvestasikan atas risiko pemilik badan usaha. Itu tiba setelah dikurangi semua kewajiban luar, baik lancar maupun tidak lancar, dari total aset yang menjadi perhatian. Karenanya kekayaan bersih sama dengan modal dan Cadangan yang menjadi perhatian.

Analis Keuangan menganalisis neraca dan akun laba rugi dengan sangat rinci untuk menilai posisi keuangan perusahaan dengan membandingkan kinerja selama periode waktu tertentu dan juga dengan membandingkan kinerja satu perusahaan dengan perusahaan lain dalam bisnis serupa. Perbandingan semacam itu dengan perusahaan lain yang serupa disebut perbandingan antar perusahaan.

Analis Keuangan menggunakan beberapa rasio keuangan yang dihitung dari data yang tersedia di neraca dan laporan laba rugi untuk menilai solvabilitas, likuiditas, dan profitabilitas suatu organisasi.

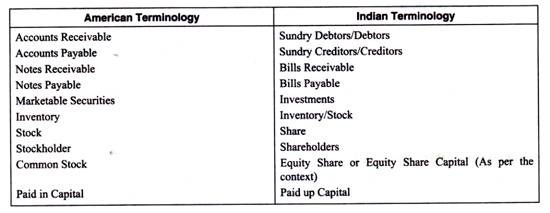

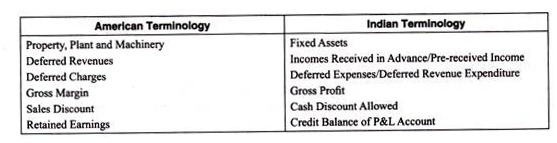

Persyaratan Amerika untuk berbagai aset dan kewajiban dan beberapa item lainnya serta persyaratan India yang setara diberikan di bawah ini:

Catatan:

(i) Istilah ‘pendapatan yang ditangguhkan’ jangan disamakan dengan istilah, ‘pengeluaran pendapatan yang ditangguhkan’. Dalam terminologi India, pengeluaran pendapatan yang ditangguhkan berarti pengeluaran sehubungan dengan manfaat yang dapat diterima selama jangka waktu lebih dari satu tahun.

(ii) Di India, diskon tunai yang diperbolehkan biasanya ditampilkan sebagai pengeluaran dalam akun Laba Rugi dan tidak terjaring dari penjualan.

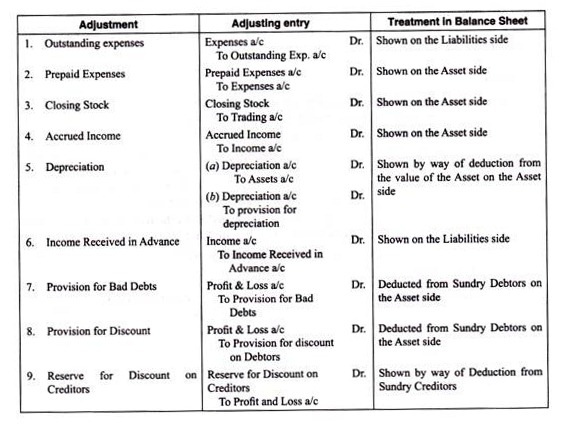

Item Penyesuaian:

Perlakuan terhadap berbagai jenis pos yang memerlukan penyesuaian untuk penyusunan neraca diberikan sebagai berikut:

Keterbatasan Neraca:

Neraca berisi informasi yang berguna tentang likuiditas, kemampuan operasi, dan posisi keuangan suatu perusahaan dan dengan demikian, sangat berguna bagi pengguna eksternal dan pihak lain dalam membuat keputusan investasi yang tepat.

Namun, meskipun merupakan laporan keuangan yang bermanfaat, ia memiliki beberapa keterbatasan, yang tercantum di bawah ini:

- Neraca dianggap sebagai dokumen statis dan mencerminkan posisi perhatian pada tanggal tertentu. Posisi sebenarnya dari kekhawatiran dapat berubah dari hari ke hari, dan hal yang sama tidak digambarkan dalam Neraca.

- Neraca bukan merupakan pernyataan penilaian. Nilai yang ditampilkan di dalamnya bukanlah nilai sebenarnya dari aset. Dengan demikian posisi bisnis yang tepat tidak dapat diukur dari neraca.

- Neraca disusun berdasarkan kebijakan akuntansi tertentu. Kebijakan semacam itu terkait dengan penilaian inventaris (yaitu penutupan stok), depresiasi, dll. Inventaris dapat dinilai menggunakan beberapa metode seperti First-in-First Out (FIFO), Last-in-First-Out (LIFO), biaya rata-rata tertimbang, dll. Demikian pula, penyusutan dapat diberikan dengan menggunakan metode garis lurus atau metode nilai tertulis. Manajemen dapat memilih kebijakan akuntansi yang mungkin tidak mencerminkan posisi keuangan sebenarnya.

Demikian pula, kebijakan akuntansi mungkin berbeda dari perusahaan ke perusahaan sehubungan dengan akuntansi untuk biaya dibayar di muka, penyesuaian periode sebelumnya, klasifikasi antara pendapatan dan belanja modal, penghapusan biaya awal, dll.

- Manajemen dapat mengikuti prosedur dan perlakuan akuntansi yang dapat menghasilkan window dressing neraca dengan maksud untuk meramalkan gambaran yang lebih baik bagi pemegang saham, bankir dan lembaga keuangan. Ini adalah gambaran yang lebih cerah dari apa yang sebenarnya.

Window-dressing dilakukan dengan cara umum, katakanlah, dengan tidak membuat ketentuan yang memadai (meskipun kehati-hatian akan membutuhkannya) untuk biaya dan potensi kerugian, dengan memperhitungkan pendapatan bahkan sebelum akrual sebenarnya, dengan menekan informasi penting, dengan bermain-main dengan antar -penyesuaian perusahaan dll.

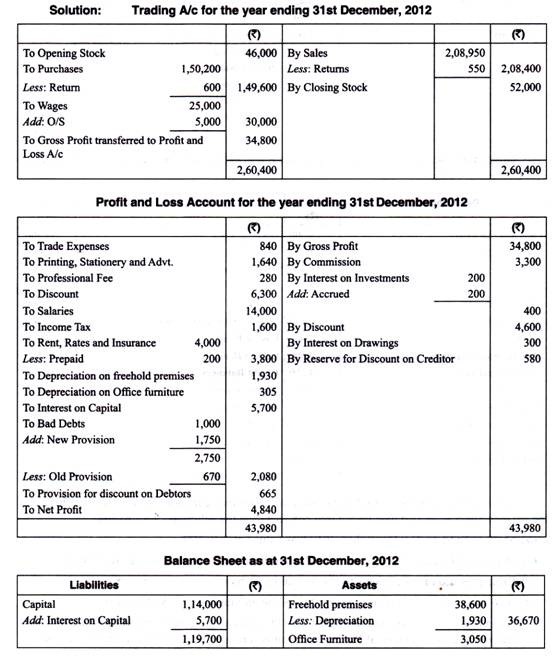

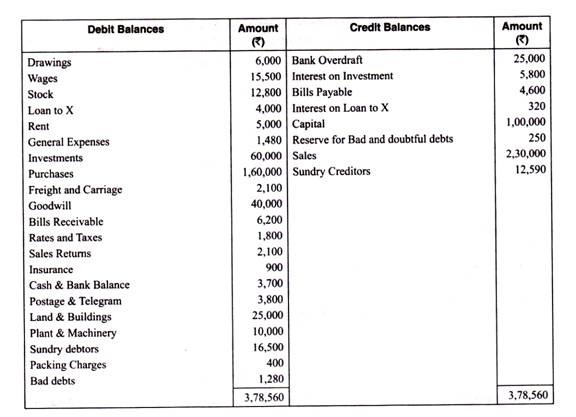

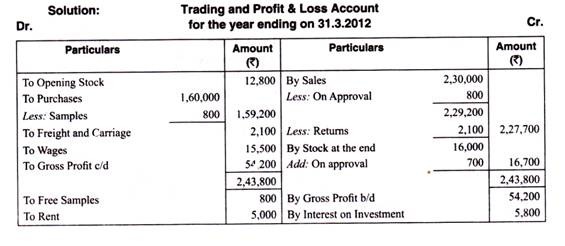

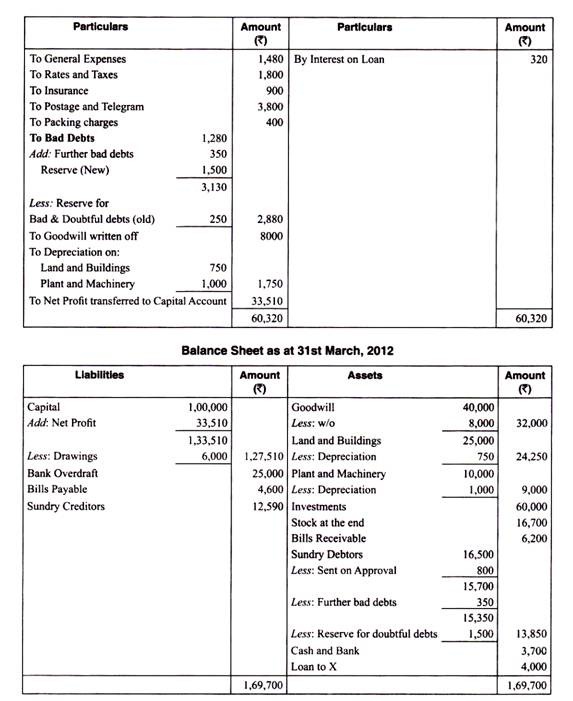

Ilustrasi 1:

Dari Neraca Saldo berikut, siapkan Akun Perdagangan dan Laba Rugi untuk tahun yang berakhir pada tanggal 31 Desember 2012 dan Neraca pada tanggal tersebut:

Penyesuaian:

(a) Menyediakan upah Rs. 5.000.

(b) Hapus 5% penyusutan atas bangunan hak milik dan 10% atas perabot kantor.

(c) Asuransi sebesar Rs. 200 terkait dengan 2013.

(d) Stok pada 31.12.2012 adalah Rs. 5, 20.000.

(e) Membebankan bunga atas modal 5% dan atas penarikan Rs. 300.

(f) piutang tak tertagih selanjutnya adalah Rs. 1.000.

(g) Menyediakan piutang ragu-ragu @ 5% pada berbagai debitur.

(h) Membuat penyisihan diskon debitur dan mencadangkan diskon kreditur @ 2%.

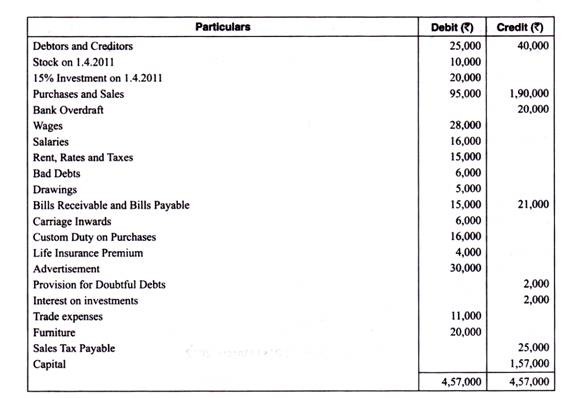

Ilustrasi 2:

Neraca Saldo berikut diekstrak dari pembukuan Tuan X pada tanggal 31 Desember 2012.

Buatlah Neraca Perdagangan dan Laba Rugi untuk tahun yang berakhir pada tanggal 31 Desember 2012 dan Neraca pada tanggal tersebut dengan mempertimbangkan informasi berikut:

(a) Persediaan di tangan pada tanggal 31 Desember 2012 senilai Rs. 30.500.

(b) Penyusutan Pabrik dan Mesin sebesar 10%, Furnitur sebesar 5% dan Mobil sebesar Rs. 1.000

(c) Membawa provisi untuk piutang tak tertagih menjadi 5% pada Debitur Bermacam-macam.

(d) Komisi sebesar 1% dari laba kotor akan diberikan kepada Manajer Pekerjaan.

(e) Komisi sebesar 2% (dua persen) dari laba bersih (setelah membebankan komisi Manajer Pekerjaan tetapi sebelum membebankan Komisi Manajer Umum) harus dibayarkan kepada Manajer Umum.

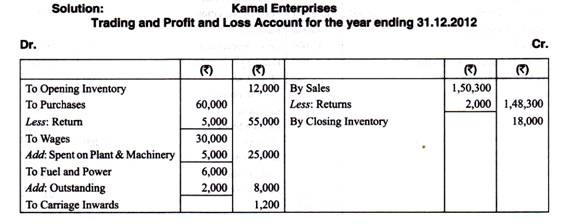

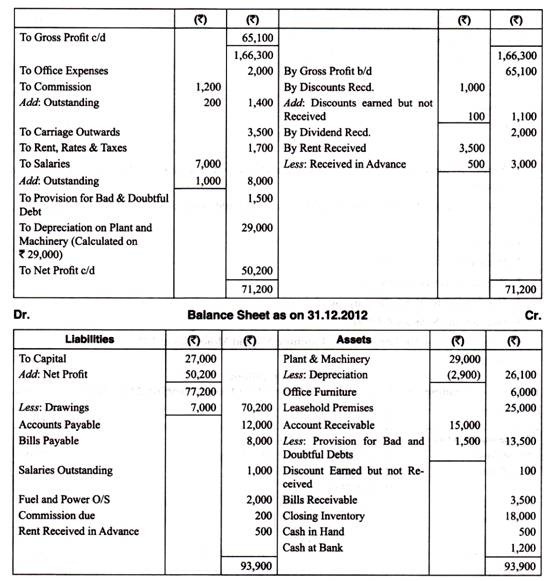

Ilustrasi 3:

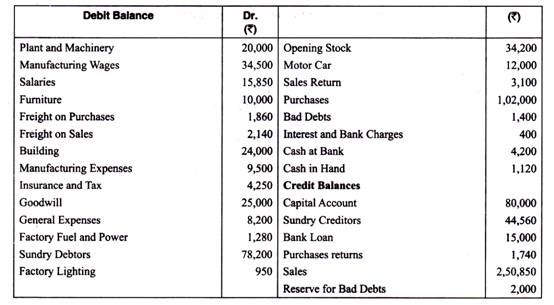

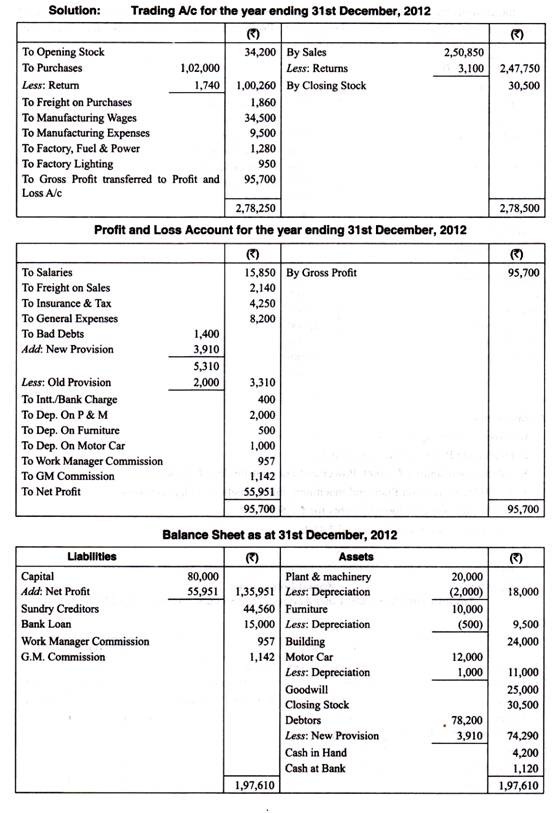

Berikut Neraca Saldo Badan Usaha Kamal untuk tahun yang berakhir pada tanggal 31 Desember 2012.

Anda diwajibkan untuk menyiapkan Neraca Laba Rugi dan Neraca setelah memperhitungkan penyesuaian-penyesuaian di bawah ini:

Penyesuaian:

- Menutup inventaris pada 31.12.2013 Rs. 18.000.

- Penyusutan pabrik dan mesin sebesar 10%.

- Gaji yang belum dibayar Rs. 1.000, Tenaga dan Bahan Bakar beredar Rs. 2.000.

- Rp. 5.000 dihabiskan untuk Pabrik dan mesin tetapi salah dimasukkan ke dalam upah.

- Menyediakan piutang tak tertagih sebesar Rs. 1.500.

- Diskon diperoleh tetapi tidak diterima Rs. 100.

- Komisi jatuh tempo tetapi tidak tercatat Rs. 200.

- Sewa yang diterima termasuk Rs. 500 diterima di muka.

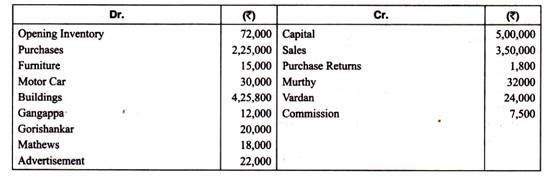

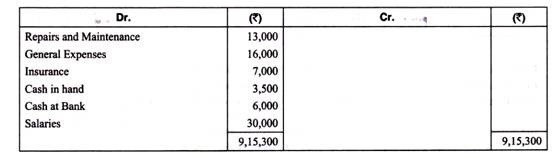

Ilustrasi 4:

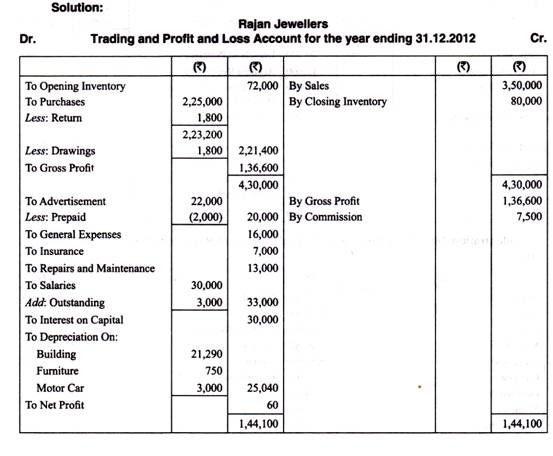

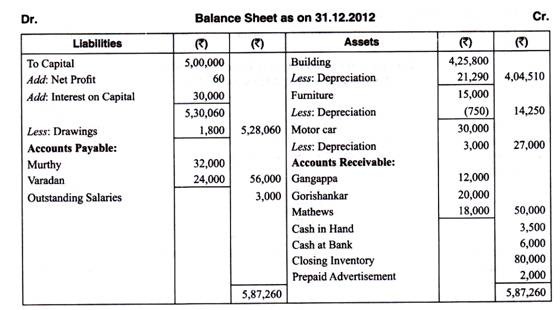

Berikut Trial Balance Rajan Jewellers per 31 Desember 2012:

Catatan:

Untuk sampai pada Piutang Usaha dan Hutang Usaha Anda harus menambahkan akun buku besar yang diperlukan.

Anda diminta untuk menyusun akun Laba Rugi dan Neraca per 31 Desember 2012.

- Menutup inventaris pada 31.12.2012 Rs. 80.000.

- Bunga atas Modal sebesar 6%.

- Iklan prabayar Rs. 2.000.

- Barang yang digunakan untuk keperluan rumah tangga Rp. 1.800.

- Gaji yang Belum Dibayar Rs. 3.000.

- Depresiasi Bangunan Gedung 5%, Furnitur 5% dan Mobil Motor 10%.

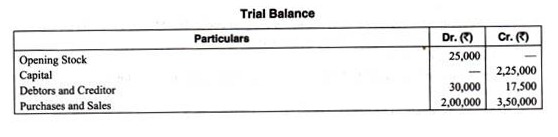

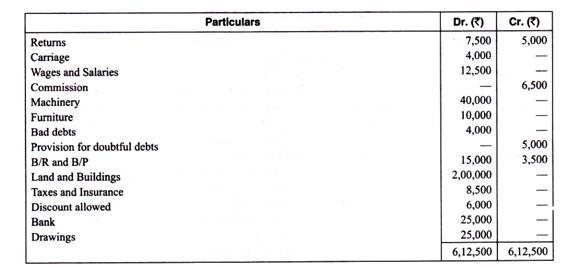

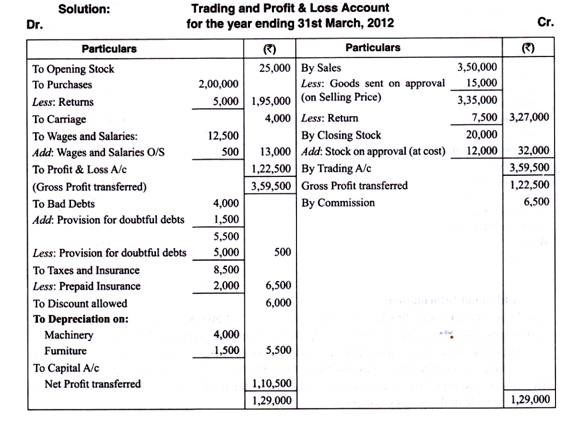

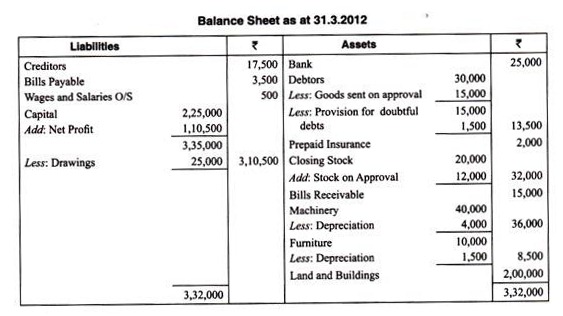

Ilustrasi 5:

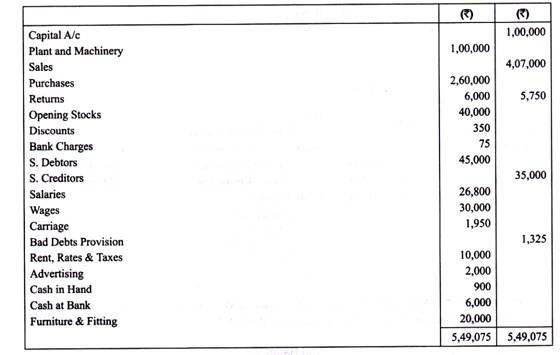

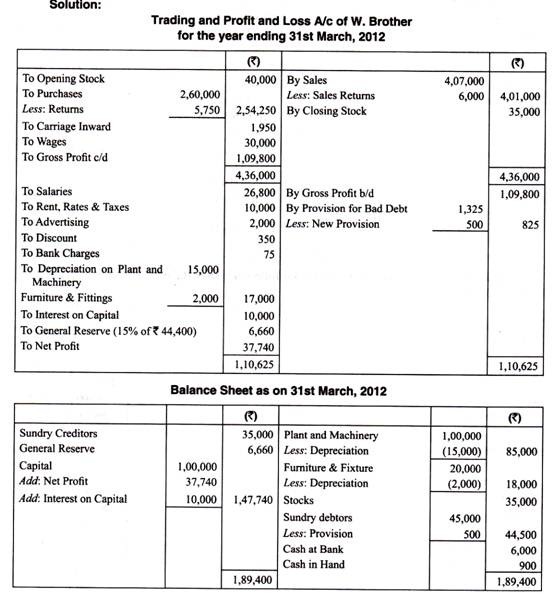

Pada tanggal 31 Maret 2012 Neraca Saldo berikut diekstrak dari buku W Brothers:

Anda diminta untuk menyiapkan perhitungan akhir untuk tahun yang berakhir pada tanggal 31 Maret 2012 dan neraca pada tanggal tersebut.

Penyesuaian berikut diperlukan:

- Penutupan stok Rs. 35.000.

- Penyusutan Pabrik dan Mesin @ 15% pa dan furnitur dan perlengkapan @ 10% pa harus disediakan.

- Penyisihan piutang tak tertagih disesuaikan menjadi Rs. 500.

- Bunga atas modal yang diperbolehkan sebesar 10% pa

- 15% dari laba yang tersisa setelah membebankan bunga atas modal untuk dibawa ke Cadangan Umum.

Ilustrasi 6:

Dari Neraca Saldo Tuan Gopal berikut untuk tahun yang berakhir 31.3.2012 dan informasi tambahan yang diberikan, siapkan Akun Perdagangan dan Laba Rugi dan Neraca per 31.3.2012:

Informasi tambahan:

(a) Nilai Saham Penutupan, pada tanggal 31 Maret 2012 adalah Rs. 20.000.

(b) Upah dan Gaji yang belum dibayar adalah Rs. 500 dan asuransi prabayar adalah Rs. 2.000.

(c) Menetapkan piutang ragu-ragu pada para debitur dengan tarif 10%.

(d) Menyusutkan mesin dan perabot masing-masing dengan tarif 10% dan 15%.

(e) Barang seharga Rs. 12.000 dijual atas dasar persetujuan untuk Rs. 15.000 tetapi ini belum disetujui oleh pelanggan.

Ilustrasi 7:

Dari Neraca Percobaan Tn. Gaurav Singh berikut untuk tahun yang berakhir 31.3.2012 dan informasi tambahan yang diberikan, siapkan A/c Perdagangan dan Laba Rugi dan Neraca pada 31.3.2012.

Informasi tambahan:

(i) Nilai Saham Penutupan, pada tanggal 31 Maret 2012 adalah Rs. 50.000.

(ii) Upah dan Gaji yang belum dibayar adalah Rs. 12.500 dan Asuransi dibayar di muka adalah Rs. 5.000.

(iii) Depresiasi Mesin dan Furnitur masing-masing @ 10% dan 15% per tahun. Mesin termasuk mesin yang dibeli seharga Rs. 38.500 pada tanggal 30 September 2011.

(iv) Barang seharga Rs. 10.000 diambil oleh pemilik untuk penggunaan pribadinya, tetapi tidak ada entri yang dibuat dalam pembukuan.

Ilustrasi 8:

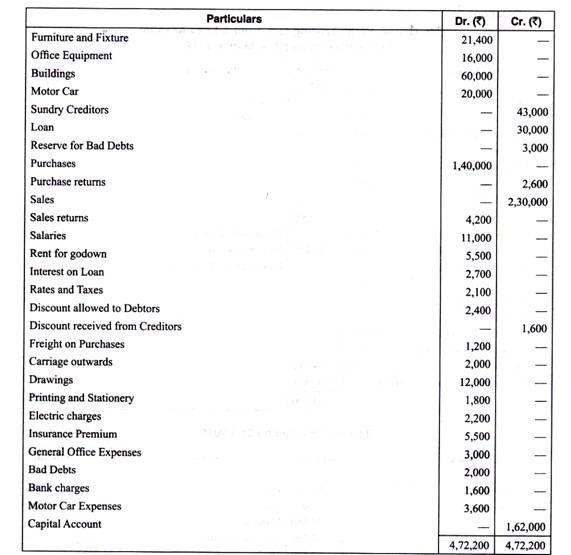

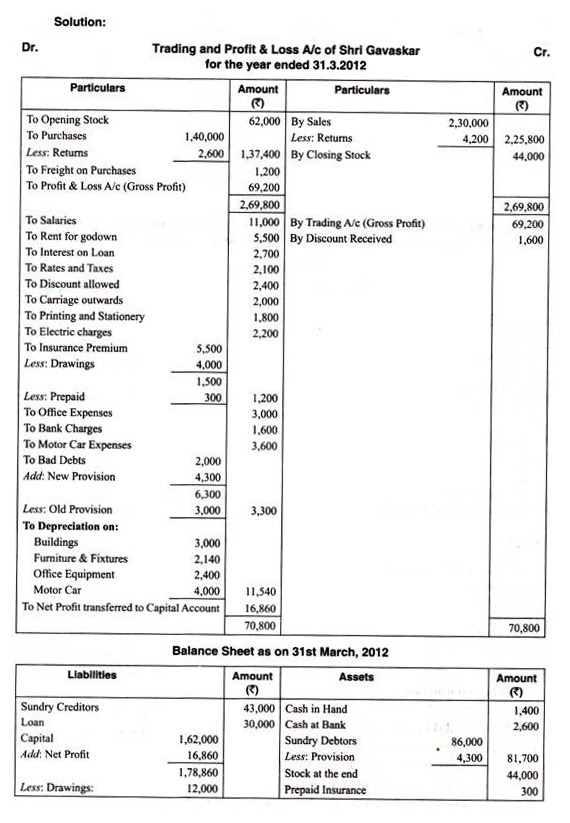

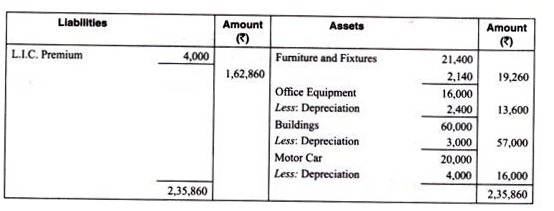

Berikut ini adalah jadwal saldo pada 31.3.2012 yang diambil dari buku Shri Gavaskar.

Siapkan Akun Perdagangan dan Laba Rugi untuk tahun yang berakhir pada 31.3.2012 dan Neraca pada tanggal tersebut setelah membuat penyisihan sebagai berikut:

- Depresiasi:

(a) Bangunan sebesar 5%;

(b) Furnitur dan Fixture sebesar 10%;

(c) peralatan kantor sebesar 15%; dan

(d) Mobil Bermotor sebesar 20%.

- Nilai saham pada penutupan tahun adalah Rs. 44.000.

- Cadangan piutang tak tertagih harus dipertahankan sebesar 5% dari Debitur Bermacam-macam.

- Premi asuransi termasuk Rs. 4.000 dibayarkan untuk polis asuransi jiwa pemilik dan saldo biaya asuransi mencakup periode dari 1.4.2011 hingga 30.6.2012.

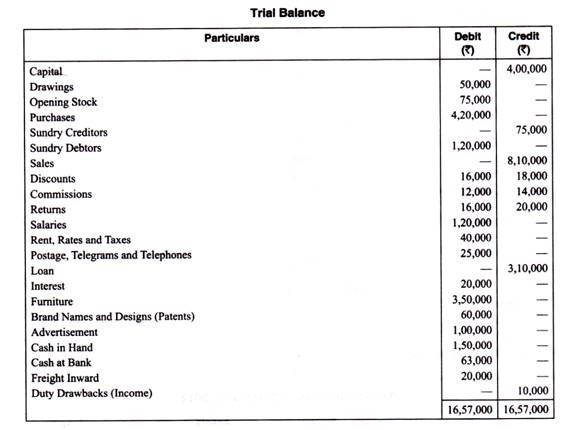

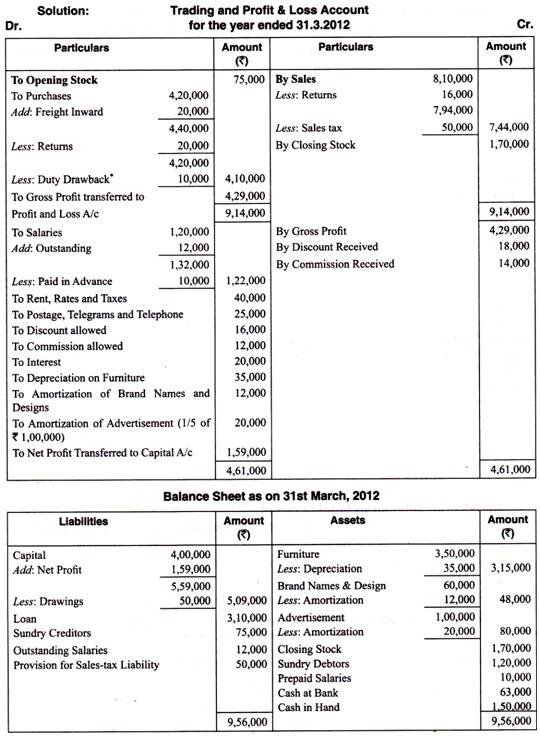

Ilustrasi 9:

Dari Neraca Percobaan 31.3.2012 dan informasi tambahan yang diberikan, siapkan Akun Perdagangan dan Laba Rugi dan Neraca per 31.3.2012:

Informasi lainnya:

(i) Stok Penutupan Rp. 1, 70.000.

(ii) Penjualan termasuk Pajak Penjualan Rs. 50.000.

(iii) Menyusutkan Furnitur @ 10%.

(iv) Penghapusan Nama Merek dan Desain @ 20%.

(v) Iklan akan dihapuskan dalam 5 tahun.

(vi) Gaji yang belum dibayar Rs. 12.000 dan Gaji dibayar di muka Rs. 10.000.

Kekurangan Tugas:

Ini dibayarkan kepada eksportir sebagai insentif. Ini adalah bea yang dikenakan pada pembelian dan dikembalikan kemudian. Ini dapat diperlakukan sebagai pendapatan atau sebagai alternatif dapat dikurangkan dari pembelian.

Ilustrasi 10:

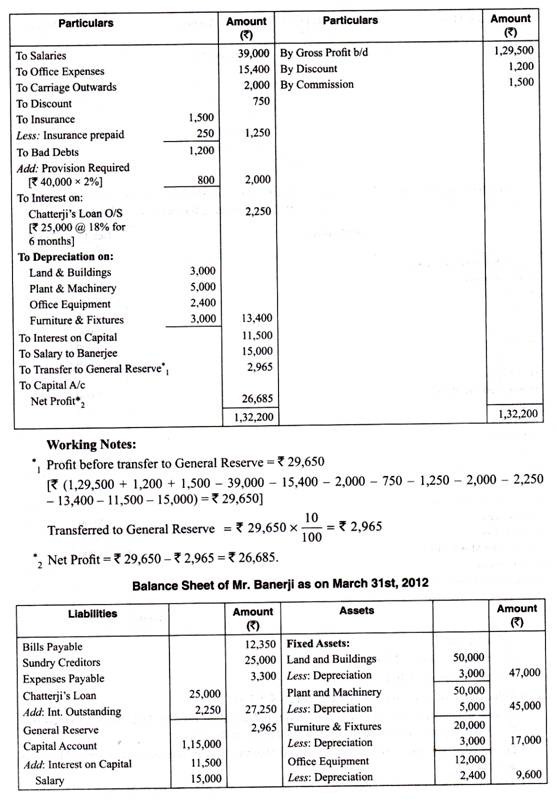

Dari neraca saldo Banerjee yang disebutkan di bawah, siapkan akun akhir untuk tahun yang berakhir pada tanggal 31 Maret 2012 dan Neraca pada tanggal tersebut:

Penyesuaian berikut harus diperhatikan:

(i) Penyusutan Tanah dan Bangunan @ 6%, Pabrik dan Mesin @ 10%, Peralatan Kantor @ 20% dan Furnitur dan Perlengkapan @ 15%.

(ii) Buat penyisihan untuk piutang tak tertagih sebesar 2% pada debitur.

(iii) Premi asuransi termasuk Rs. 250 dibayar di muka.

(iv) Memberikan bunga atas modal @ 10% pa dan gaji kepada Banerjee Rs. 15.000.

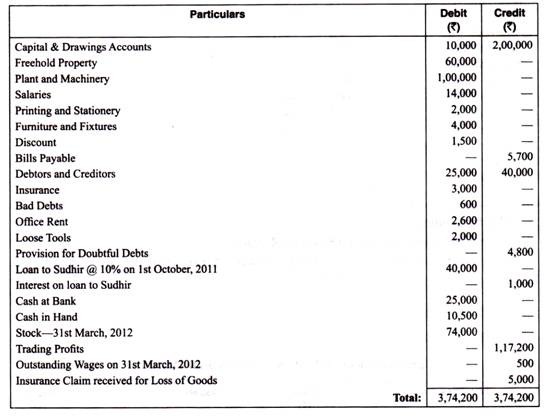

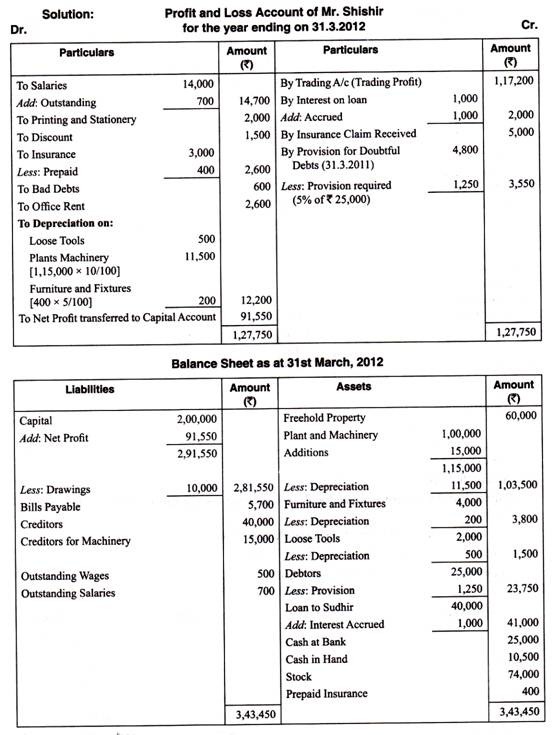

Ilustrasi 11:

Dari Neraca Saldo Shishir berikut ini, Anda diminta untuk menyiapkan Rekening Akhir untuk tahun yang berakhir pada tanggal 31 Maret 2012 setelah melakukan penyesuaian yang diperlukan.

Penyesuaian:

(i) Gaji Terutang Rs. 700.

(ii) Asuransi dibayar di muka Rs. 400.

(iii) Nilai Alat Lepas pada 31 Maret 2012—Rs. 1.500.

(iv) Sebuah mesin baru dibeli secara kredit dan dipasang pada tanggal 31 Desember 2011 seharga Rs. 15.000. Belum ada entri untuk hal yang sama yang dibuat di buku.

(v) Depresiasi (pada Saldo Penutupan)—Pabrik dan Mesin sebesar 10 persen, Furnitur dan Perlengkapan sebesar 5 persen.

(vi) Penyisihan untuk piutang tak tertagih harus dipertahankan sebesar 5 persen dari debitur.

Ilustrasi 12:

Dari Neraca Percobaan seorang trader berikut pada tanggal 31 Maret 2012, siapkan Akun Perdagangan dan Laba & Rugi untuk tahun yang berakhir pada tanggal 31 Maret 2012 dan Neraca pada tanggal tersebut setelah menerapkan penyesuaian yang disebutkan di bawah:

Penyesuaian:

(i) Stok Penutupan pada 31.3.2012—Rp. 16.000.

(ii) Barang senilai Rs. 700 dikirim pada 25.3.2012 sebagai “Penjualan Berdasarkan Persetujuan” seharga Rs. 800 dan persetujuan tidak diterima sebelum akhir bulan.

(iii) 20% dari goodwill akan dihapuskan.

(iv) Piutang tak tertagih selanjutnya diperkirakan sebesar Rs. 350. Tingkatkan cadangan untuk piutang tak tertagih sebesar Rs. 1.500.

(v) Menyusutkan Tanah dan Bangunan sebesar 3% dan Pabrik & Mesin sebesar 10%.

(vi) Barang senilai Rs. 800 dibagikan sebagai sampel gratis.

Ilustrasi 13:

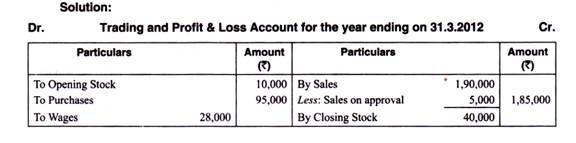

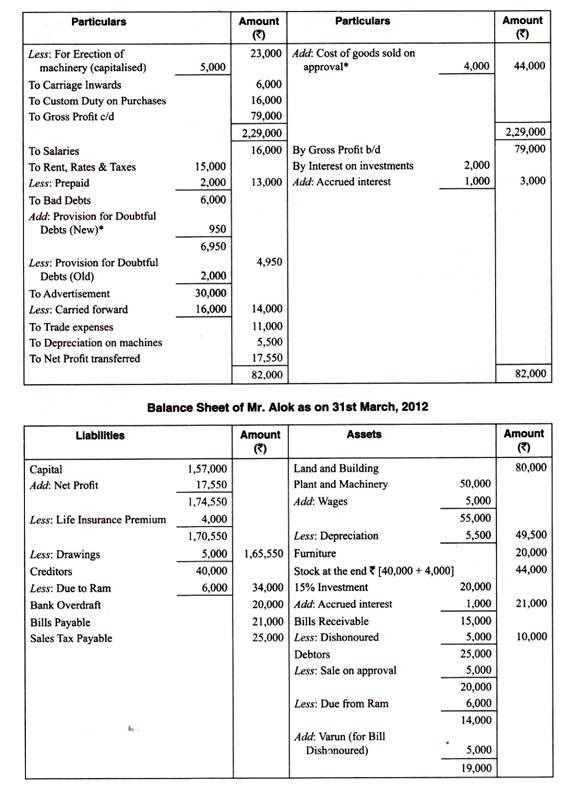

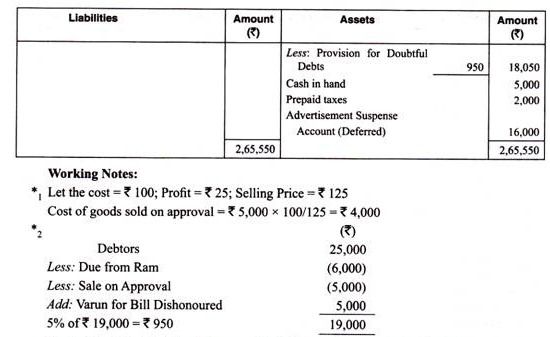

Di bawah ini adalah Neraca Saldo Pak Alok, seorang pedagang, pada tanggal 31.3.2012:

Informasi tambahan:

(i) Saham pada 31.3.2012 senilai Rs. 40.000.

(ii) Termasuk dalam Debitur adalah Rs. 8.000 jatuh tempo dari Ram dan termasuk dalam Kreditur adalah Rs. 6.000 karena Ram.

(iii) Tagihan Piutang termasuk tagihan Rs. 5.000 diterima dari Varun, yang telah dihina.

(iv) Penjualan termasuk Rs. 5.000 untuk barang yang dijual atas dasar persetujuan. Dewa dijual dengan untung 25% dari biaya. Persetujuan tidak diterima hingga 31.3.2012.

(v) Upah termasuk Rs. 5.000 dihabiskan untuk pemasangan mesin.

(vi) Iklan termasuk Rs. 20.000 dihabiskan pada saat meluncurkan produk baru. Merupakan kebijakan bisnis untuk menghapus pengeluaran tersebut dalam 5 tahun.

(vii) Buat provisi untuk piutang tak tertagih sebesar 5% pada debitur.

(viii) Pajak dibayar di muka sebesar Rs. 2.000.

(ix) Penyusutan mesin sebesar 10%.

Persiapkan Akun Perdagangan dan Laba Rugi untuk tahun yang berakhir pada tanggal 31 Maret 2012 dan Neraca pada tanggal tersebut.

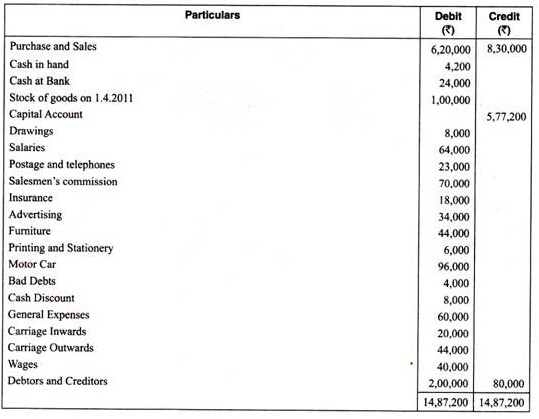

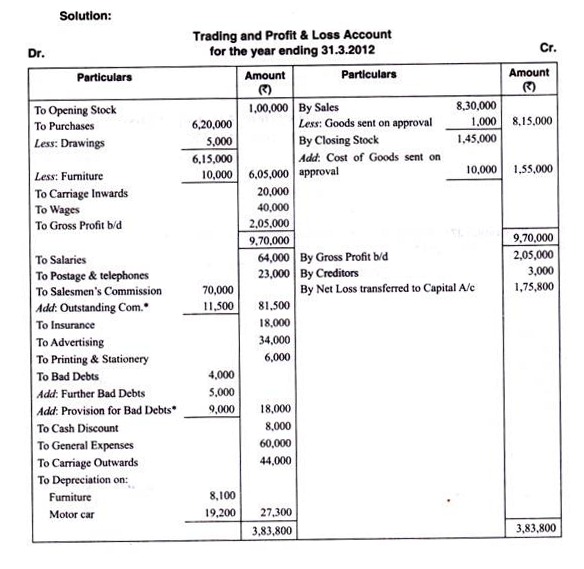

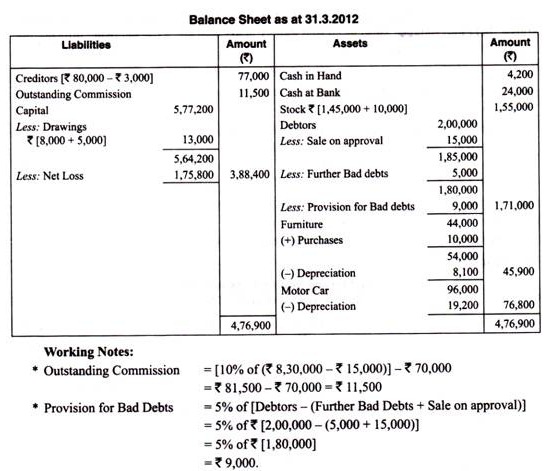

Ilustrasi 14:

Tuan Ajay Kumar, seorang penjaga toko, telah menyiapkan neraca saldo berikut dari buku besarnya pada tanggal 31 Maret 2012:

Anda diminta untuk menyiapkan Trading and Profit & Loss Account untuk tahun yang berakhir pada tanggal 31 Maret 2012 dan Neraca pada tanggal tersebut.

Anda juga diberikan informasi berikut:

(i) Stok pada 31.3.2012 adalah Rs. 1, 45.000.

(ii) Tuan Ajay Kumar telah menarik barang senilai Rs. 5.000 selama setahun.

(iii) Pembelian termasuk pembelian furnitur senilai Rs. 10.000.

(iv) Debitur buruk sampai Rs. 5.000.

(v) Kreditur menyertakan saldo sebesar Rs. 4.000 untuk kredit Tuan Vijay yang telah diputuskan dan diselesaikan dengan pihak untuk membayar hanya Rs. 1.000.

(vi) Penjualan termasuk barang senilai Rs. 15.000 dikirim ke Ram & Co. atas persetujuan dan sisanya tidak terjual pada 31.3.2012. Harga barang tersebut adalah Rp. 10.000.

(vii) Penyisihan untuk Kredit Macet akan dibuat sebesar 5% pada Debitur Bermacam-macam.

(viii) Depresiasi Furnitur sebesar 15% dan Mobil Bermotor sebesar 20%.

(ix) Penjual berhak mendapatkan komisi sebesar 10% dari total penjualan.

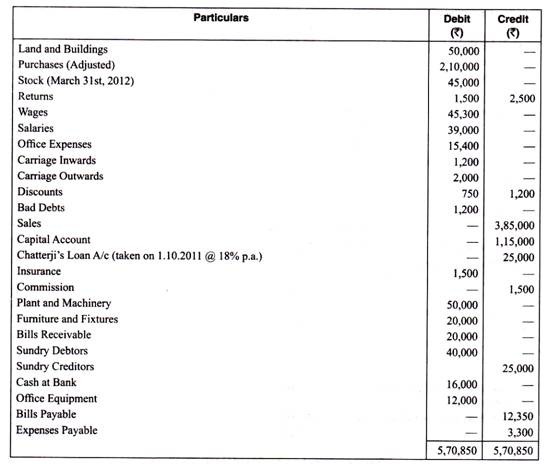

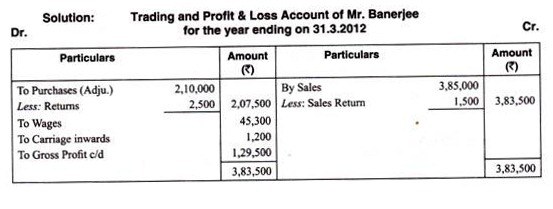

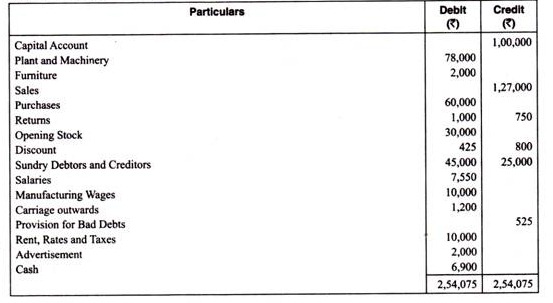

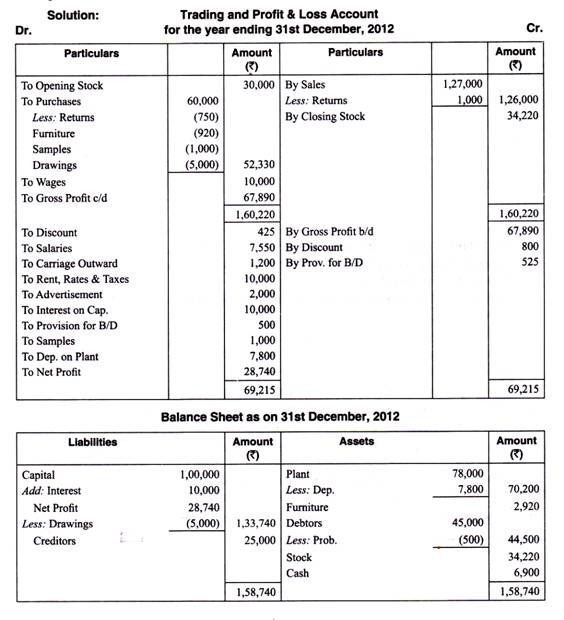

Ilustrasi 15:

Neraca Saldo berikut diekstraksi dari buku-buku Tuan Shyam Lal pada tanggal 31 Desember 2012:

Menyiapkan Neraca Perdagangan dan Laba Rugi untuk tahun yang berakhir pada tanggal 31 Desember 2012 dan Neraca pada tanggal tersebut setelah memperhitungkan penyesuaian sebagai berikut:

(i) Penutupan saham senilai Rs. 34.220.

(ii) Penyisihan untuk Piutang Tak Tertagih harus disimpan sebesar Rs. 500.

(iii) Membiarkan bunga atas modal sebesar 10% per tahun

(iv) Furnitur sudah tua dan barang yang sama dijual seharga Rs. 760 sebagai ganti furnitur baru seharga Rs. 1.680. Faktur bersih sebesar Rp. 920 disahkan melalui Daftar Pembelian (Tidak ada penyusutan yang perlu dibebankan pada furnitur lama dan baru).

(v) Menyusutkan pabrik dan mesin sebesar 10% per tahun

(vi) Pemilik Tuan Shyam Lai telah mengambil barang senilai Rs. 5.000 untuk penggunaan pribadi dan barang-barang yang didistribusikan senilai Rs. 1.000 sebagai sampel.

Ilustrasi 16:

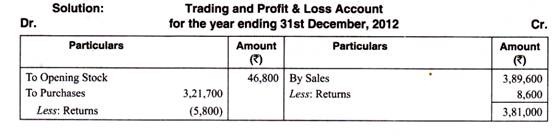

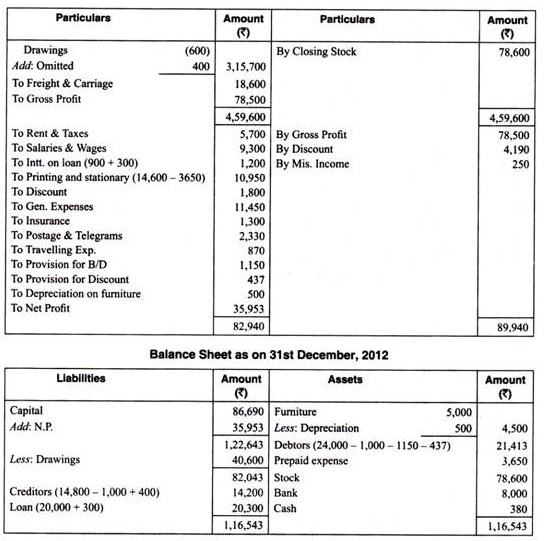

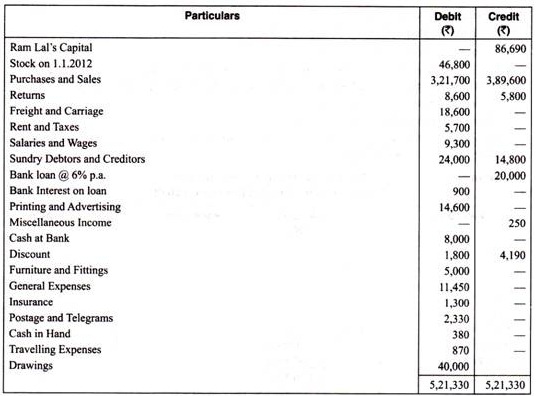

Berikut Neraca Saldo Tn. Ram Lai per 31 Desember 2012:

Penyesuaian berikut harus dilakukan:

(i) Termasuk di antara Debitur adalah Rs. 3.000 jatuh tempo dari Suresh Kumar dan termasuk di antara para kreditur Rs. 1.000 karena dia.

(ii) Penyisihan untuk Piutang Macet dan Diragukan dibuat sebesar 5% dan Cadangan Diskon @ 2% untuk Debitur Bermacam-macam.

(iii) Menyusutkan Furnitur dan Perlengkapannya sebesar 10%.

(iv) Pembelian Pribadi sebesar Rs. 600 telah dimasukkan dalam Buku Hari Pembelian.

(v) Bunga Pinjaman Bank akan diberikan sepanjang tahun.

(vi) Seperempat dari jumlah Percetakan dan Iklan akan dialihkan ke tahun depan.

(vii) Faktur pembelian kredit sejumlah Rs. 400 telah dihilangkan dari buku.

(viii) Stok pada 31 Desember 2012 adalah Rs. 78.600.

Siapkan Akun Perdagangan dan Laba Rugi untuk tahun yang berakhir pada tanggal 31 Desember 2012 dan Neraca pada tanggal tersebut.