Mari kita membuat studi mendalam tentang likuiditas, profitabilitas, dan pengujian kekusutan likuiditas-profitabilitas.

(a) Likuiditas dan Pengujiannya:

Likuiditas berarti kemampuan seseorang untuk memenuhi klaim dan kewajiban pada saat jatuh tempo.

Dalam konteks aset, ini menyiratkan konvertibilitas yang sama pada akhirnya menjadi Uang Tunai dan memiliki dua dimensi di dalamnya, yaitu waktu dan risiko.

Dimensi waktu likuiditas berkaitan dengan kecepatan suatu aset dapat dikonversi menjadi uang tunai. Dimensi risiko berkaitan dengan tingkat kepastian aset dapat dikonversi menjadi uang tunai tanpa mengorbankan nilai bukunya.

Dilihat dari sudut ini, semua aset akan memiliki tingkat likuiditas dan aset yang terdiri dari kas dan item ‘mendekati kas’ merupakan aset yang paling likuid. Namun, dalam konteks perusahaan, likuiditas berarti kemampuannya yang potensial untuk memenuhi kewajiban.

Menurut pendapat Solomon, E., dan Springle, J., setiap kali seseorang berbicara tentang likuiditas perusahaan, dia mencoba mengukur kemampuan perusahaan untuk memenuhi kebutuhan kas yang diharapkan dan tidak diharapkan, untuk memperluas asetnya, untuk mengurangi kewajibannya atau menutupinya. setiap kerugian operasi. Posisi keuangan suatu perusahaan dianggap pelarut asalkan memiliki likuiditas yang memadai.

Likuiditas biasanya diukur dengan bantuan rasio keuangan berikut:

(i) Rasio Lancar;

(ii) Rasio Likuid;

(iii) Rasio Likuiditas Mutlak.

(i) Rasio Lancar:

Ini adalah hubungan antara jumlah aset lancar dan jumlah kewajiban lancar. Ini pada dasarnya adalah alat untuk mengukur likuiditas jangka pendek dan posisi solvabilitas perusahaan. Dengan kata lain, dapat dikatakan bahwa rasio ini diambil untuk mengukur batas keamanan aset lancar atas kewajiban lancar yang dipertahankan manajemen perusahaan dalam memperoleh pembiayaan bisnis dari sumber jangka pendek.

Umumnya, rasio 2:1 dianggap normal (yaitu, untuk setiap dua rupee aktiva lancar hanya ada satu rupee kewajiban lancar) dan ini menunjukkan posisi likuiditas yang memuaskan. Tetapi rasio lancar saja tidak dapat diterima sebagai indikator likuiditas perusahaan tanpa kualifikasi.

Karena, ada beberapa halangan di dalamnya, misalnya komponen aset lancar dan kewajiban lancar mungkin terselubung, atau kurangnya ‘standar’ umum dll. Namun bukan berarti tidak ada gunanya. Selain itu, beberapa keterbatasan dapat diatasi dengan tindakan yang tepat.

(ii) Rasio Likuid:

Ini adalah rasio antara total aset likuid terhadap total liabilitas likuid. Normal untuk rasio tersebut diambil menjadi 1: 1. Sebagai alat untuk menilai posisi likuiditas perusahaan, dianggap jauh lebih baik daripada rasio lancar karena menghilangkan hambatan yang sama, karena menunjukkan hubungan antara aset yang sangat likuid yang nilai realisasinya hampir pasti, di satu sisi, dan liabilitas yang sangat likuid, di sisi lain.

(iii) Rasio Likuiditas Mutlak:

Rasio likuid mengukur hubungan antara kas dan hampir kas di satu sisi dan kewajiban segera jatuh tempo di sisi lain. Tetapi karena komposisi pos kas dan hampir kas dalam perhitungan rasio likuid juga terdiri dari piutang usaha, keraguan telah diungkapkan tentang kemanjuran bahkan rasio ini sebagai alat yang sempurna untuk mengukur posisi likuiditas suatu perusahaan.

Dikatakan bahwa piutang yang termasuk dalam denominator rasio likuid dapat menderita nilai yang dapat direalisasikan karena kemungkinan piutang tak tertagih, meskipun dibandingkan dengan persediaan, piutang lebih likuid sebagai aset lancar.

Oleh karena itu, ukuran likuiditas yang sebenarnya adalah rasio antara kas dan surat berharga terhadap kewajiban yang segera jatuh tempo yang dikenal sebagai ‘Rasio Likuiditas Mutlak’. Perusahaan yang dinilai dengan rasio ini dapat dianggap cukup likuid dan pelarut jika ditemukan dalam 1: 1.

Karena semua aset lancar tidak memiliki likuiditas yang sama dan semua kewajiban lancar tidak jatuh tempo untuk pembayaran dengan kecepatan yang sama, oleh karena itu, bobot dapat diberikan pada masing-masing aset lancar dan kewajiban lancar tergantung pada, bagaimanapun, tingkat likuiditas relatifnya dalam kasus aset lancar dan urgensi relatif pembayaran dalam hal kewajiban lancar agar memiliki Rasio Lancar Tertimbang yang lebih dapat diandalkan dan dapat diandalkan daripada yang lain.

Sekali lagi, masalah akan tetap ada—jumlah uang yang diterima di masa depan kurang berharga dibandingkan saat ini, yaitu masalah muncul dari Time Value of Money. Masalah ini dapat diatasi dengan Time Adjusted Current Ratio (melalui proses diskonto) yang jauh lebih dapat diandalkan dan representatif untuk menguji likuiditas jangka pendek.

(b) Profitabilitas dan pengujiannya:

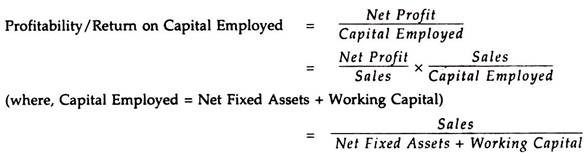

Profitabilitas suatu perusahaan diwakili oleh tingkat pengembalian atas modal yang digunakan. Ini diukur sebagai:

[Cakupan peningkatan efisiensi Modal Tetap dibatasi karena merupakan hasil dari skala produksi, profitabilitas perusahaan terutama menjadi fungsi manajemen Modal Kerja yang efektif dan efisien.]

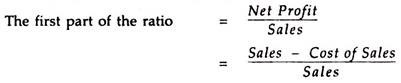

Jelas dari penjelasan di atas bahwa rasio antara Laba Bersih dan Penjualan dapat ditingkatkan baik dengan mengurangi Harga Pokok Penjualan atau dengan meningkatkan volume Penjualan. Pengurangan Harga Pokok Penjualan hanya mungkin bila ada manajemen modal kerja yang efektif.

Pada alternatif kedua, peningkatan penjualan dikaitkan dengan peningkatan biaya variabel. Oleh karena itu, hanya penggunaan modal kerja yang optimal yang dapat memastikan peningkatan profitabilitas karena peningkatan penjualan.

Kusut Likuiditas-Profitabilitas:

Dari apa yang telah dinyatakan sampai sekarang menjadi jelas bahwa perusahaan, dalam upayanya untuk memaksimalkan tingkat pengembalian investasinya, pertama-tama harus berusaha untuk memastikan tingkat investasinya yang paling tepat untuk tujuan modal kerja. Artinya, investasinya dalam modal kerja harus optimal—tidak boleh berlebihan atau tidak mencukupi.

Kedua, setelah tingkat investasi yang paling tepat dalam modal kerja telah ditentukan, perusahaan harus berkonsentrasi pada penggunaan modal kerja yang optimal. Dimana investasi dalam modal kerja jauh melebihi kebutuhan, tidak diragukan lagi akan mengganggu profitabilitas perusahaan. Di sisi lain, investasi modal kerja yang tidak memadai akan mempengaruhi profitabilitas perusahaan.

Oleh karena itu, secara umum dapat diasumsikan bahwa selalu ada hubungan negatif antara keduanya. Tapi itu, bagaimanapun, tidak benar dalam semua kasus. Hanya ketika investasi dalam modal kerja optimal, perusahaan dapat memaksimalkan tingkat pengembaliannya tidak hanya dari sudut pandang profitabilitas tetapi juga dari sudut pandang likuiditas.

Adanya hubungan linier, meskipun tidak berkelanjutan, antara profitabilitas dan likuiditas yang sesuai dengan kepemilikan aset lancar setidaknya sampai tingkat tertentu oleh perusahaan bukanlah proposisi yang tidak praktis.