Pada artikel ini kita akan membahas tentang dua puluh masalah akuntansi atas Dividen dan Saham Perusahaan Induk beserta solusinya yang relevan.

20 Masalah Akuntansi Dividen dan Saham Perusahaan Induk

Dividen dan Saham Perusahaan Induk: Masalah dan Solusi #1.

H Ltd. memegang seluruh modal saham S Ltd. yang merugi sebesar Rs 50.000 pada tahun pertama dan laba sebesar Rs 1.10.000 pada tahun kedua. Pada tahun kedua S Ltd. membayar dividen sebesar Rs 40.000. Tunjukkan entri jurnal dalam pembukuan perusahaan induk dengan asumsi bahwa perusahaan terakhir memperhitungkan semua kerugian dan keuntungan anak perusahaan.

Dividen dan Saham Perusahaan Induk: Masalah dan Solusi #2.

H Ltd. mengakuisisi seluruh saham S Ltd. pada tanggal 31 Maret 2012 dimana pada tanggal tersebut neraca kedua perusahaan tersebut adalah sebagai berikut:

Penyelesaian:

100% saham di S Ltd. merupakan aset sebesar Rs 2.60.000 dikurangi kewajiban sebesar Rs 60.000. Oleh karena itu, saat menyiapkan neraca konsolidasi H Ltd. dan S Ltd., aset dan kewajiban kedua perusahaan akan ditambahkan; modal saham S Ltd. dibatalkan terhadap ‘Saham di S Ltd.’ ditampilkan sebagai aset oleh H Ltd.

Neraca konsolidasi akan muncul seperti di bawah ini:

Dividen dan Saham Perusahaan Induk: Masalah dan Solusi #3.

Berikut adalah neraca H Ltd dan S Ltd per 31 Maret 2012:

Dividen dan Saham Perusahaan Induk: Masalah dan Solusi #4.

Berikut adalah neraca H Ltd dan S Ltd. per 31 Maret 2012:

Dividen dan Saham Perusahaan Induk: Masalah dan Solusi #5.

Berikut adalah neraca H Ltd dan S Ltd. per 31 Maret 2012:

H Ltd. mengakuisisi saham tersebut pada tanggal 1 April 2011 pada tanggal Cadangan Umum dan Rekening Laba Rugi S Ltd. menunjukkan saldo masing-masing sebesar Rs 40.000 dan Rs 8.000. Tidak ada bagian dari Biaya Pendahuluan yang dihapusbukukan selama tahun yang berakhir pada tanggal 31 Maret 2012.

Siapkan neraca konsolidasi H Ltd. dan anak perusahaannya S Ltd. per tanggal 31 Maret 2012.

Dividen dan Saham Perusahaan Induk: Masalah dan Solusi #6.

Berikut adalah neraca H Ltd. dan anak perusahaannya S Ltd. per 31 Maret 2012:

H Ltd. mengakuisisi saham S Ltd. pada tanggal 30 Juni 2011. Pada tanggal 1 April 2011, Rekening Cadangan Umum dan Laba Rugi S Ltd. masing-masing mencapai Rs 60.000 dan Rs 20.000. Tidak ada bagian dari Biaya Pendahuluan yang dihapusbukukan selama tahun yang berakhir pada tanggal 31 Maret 2012.

Siapkan neraca konsolidasi H Ltd. dan anak perusahaannya S Ltd. per tanggal 31 Maret 2012.

Dividen dan Saham Perusahaan Induk: Masalah dan Solusi #7.

Pada tanggal 1 April 2011 H Ltd. mengakuisisi 80% saham ekuitas dan 30% saham preferen S Ltd. masing-masing seharga Rs 1.95.000 dan Rs 30.500 pada tanggal Rekening Cadangan Umum dan Laba Rugi S Ltd. menunjukkan saldo sebesar Rs 30.000 dan Rp 4.000 masing-masing. Pada tanggal 31 Maret 2012 neraca kedua perusahaan tersebut berdiri sebagai berikut:

Anda diminta untuk menarik neraca konsolidasi pada tanggal 31 Maret 2012 dengan asumsi bahwa pada tanggal 1 April 2011 tidak ada tunggakan dividen preferensi.

Dividen dan Saham Perusahaan Induk: Masalah dan Solusi #8.

Pada tanggal 31 Maret 2012, Neraca H Ltd. dan anak perusahaannya S Ltd. adalah sebagai berikut:

Dividen dan Saham Perusahaan Induk: Masalah dan Solusi #9.

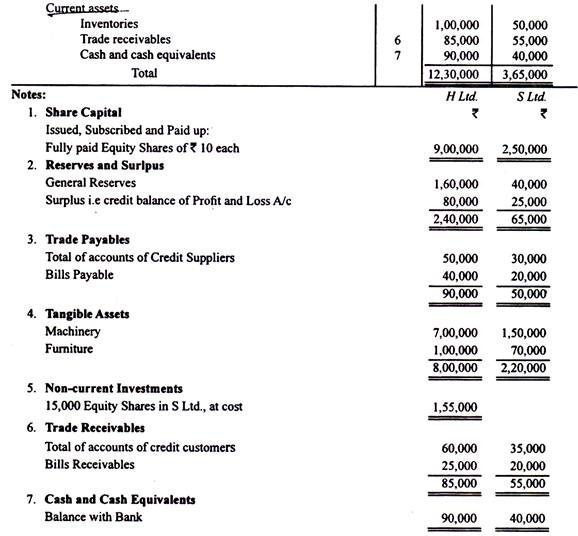

H Ltd. mengakuisisi sebagai investasi 15.000 saham di S Ltd. seharga Rs 1.55.000 pada tanggal 1 Juli 2011. Neraca kedua perusahaan tersebut pada tanggal 31 Maret 2012 adalah sebagai berikut:

Informasi tambahan berikut diberikan kepada Anda:

(i) Cadangan Umum yang muncul di neraca S Ltd. tetap tidak berubah sejak 31 Maret 2011.

(ii) Laba yang diperoleh S Ltd. untuk tahun yang berakhir pada tanggal 31 Maret 2012 sebesar Rs 20.000.

(iii) Pada tanggal 1 Februari 2012 H Ltd. menjual kepada S Ltd. barang seharga Rs 8.000 untuk Rs 10.000. 25% dari barang-barang ini tetap tidak terjual dengan S Ltd. pada tanggal 31 Maret 2012. Kreditur S Ltd. termasuk Rs 4.000 yang harus dibayar kepada H Ltd. karena barang-barang ini.

(iv) Dari akseptasi S Ltd., Rs 15.000 adalah yang telah diterima untuk kepentingan H Ltd. Dari jumlah tersebut, H Ltd. krediturnya.

Anda diminta untuk menggambar neraca konsolidasi pada tanggal 31 Maret 2012.

Dividen dan Saham Perusahaan Induk: Masalah dan Solusi #10.

mengakuisisi 12.000 saham S Ltd. Untuk Rs 1.70.000 pada tanggal 1 April 2011 pada tanggal Akun Laba & Rugi S Ltd menunjukkan saldo kredit sebesar Rs 53.400. Pada bulan Agustus 2011 S Ltd. mengumumkan pembagian dividen sebesar 10% untuk tahun yang berakhir pada tanggal 31 Maret 2011. Dividen ini dikreditkan oleh H Ltd. ke Akun Laba & Rugi. Asumsikan pajak pembagian dividen dibayar @ 17%. Pada tanggal 31 Maret 2012 neraca kedua perusahaan tersebut muncul sebagai berikut:

Dividen dan Saham Perusahaan Induk: Masalah dan Solusi #11.

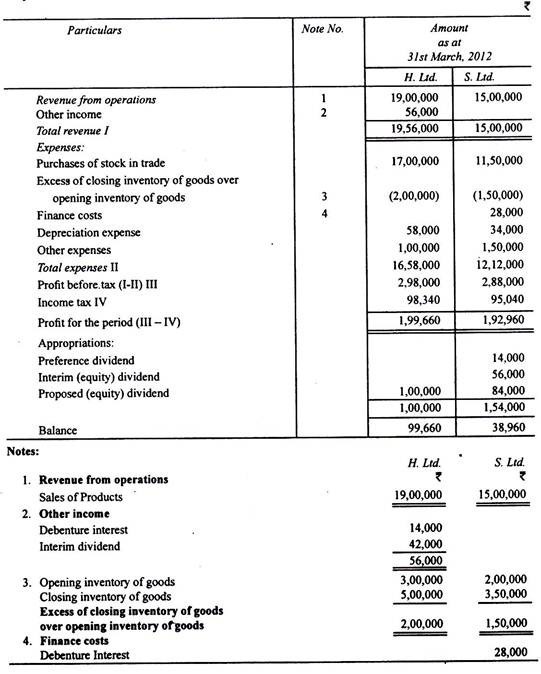

H Ltd. mengakuisisi 80% saham di S Ltd. pada tanggal 30 September 2011 dengan biaya total sebesar Rs 3.60.000. Neraca pada tanggal 31 Maret 2012 saat pembukuan kedua perusahaan disusun adalah sebagai berikut:

Saldo Laporan Laba Rugi H Ltd termasuk dividen interim @ 10% per tahun yang diterima dari S Ltd.

Pada tanggal 1 April 2011, Akun Laba & Rugi S Ltd. menunjukkan saldo kredit sebesar Rs 40.000. S Ltd. mengumumkan dividen interim pada tanggal 1 Januari 2012. Asumsikan tidak adanya pajak pembagian dividen.

Anda diminta untuk menyiapkan neraca konsolidasi H Ltd. dan anak perusahaannya S Ltd. pada tanggal 31 Maret 2012.

Dividen dan Saham Perusahaan Induk: Masalah dan Solusi #12.

Pada tanggal 1 April 2011 H Ltd. mengakuisisi 70% saham di S Ltd. seharga Rs 3.40.000. Rekening Cadangan Umum dan Laba Rugi S Ltd. pada tanggal tersebut menunjukkan saldo masing-masing sebesar Rs 80.000 dan Rs 50.000. Pada tanggal 10 Juli 2011 S Ltd. mengumumkan dividen final sebesar 10% per tahun untuk tahun yang berakhir pada tanggal 31 Maret 2011. Pada tanggal 10 Januari 2012 mengumumkan dividen interim @ 8% per tahun untuk setahun penuh. H Ltd. mengkreditkan dividen final sebesar 10% serta dividen interim sebesar 8% ke Akun Laba Rugi. Abaikan pajak pembagian dividen.

Pada tanggal 31 Maret 2012 neraca kedua perusahaan tersebut berdiri sebagai berikut:

Dividen dan Saham Perusahaan Induk: Masalah dan Solusi #13.

H Ltd. mengakuisisi 30.000 saham ekuitas di S Ltd. pada tanggal 1 Oktober 2011. Pada tanggal 31 Maret 2012, neraca S Ltd. berdiri sebagai berikut:

Pada tanggal akuisisi, H Ltd. menemukan bahwa Tanah dan Bangunan dinilai terlalu rendah sebesar Rs 50.000 dan nilai Mesin menjadi Rs 2.00.000. Dalam menyiapkan neraca konsolidasi, diputuskan untuk menggunakan nilai aset yang tepat dan mengeliminasi Biaya Pendahuluan. Pastikan Keuntungan Modal, Keuntungan Pendapatan dan Hak Minoritas.

Dividen dan Saham Perusahaan Induk: Masalah dan Solusi #14.

Pada tanggal 1 April 2011, S Ltd. memiliki modal saham yang ditempatkan sebesar Rs 5.00.000 dibagi menjadi 50.000 saham ekuitas yang disetor penuh masing-masing sebesar Rs 10. Itu telah mengakumulasi modal dan laba pendapatan hingga Rs 3.90.000 pada tanggal ketika H Ltd. mengakuisisi 80% sahamnya seharga Rs 9.00.000. Keuntungan yang diperoleh S Ltd.’ Sejumlah Rs 2.60.000 untuk tahun yang berakhir pada tanggal 31 Maret 2012 pada tanggal S Ltd. menerbitkan, sebagai bonus, satu saham ekuitas yang disetor penuh sebesar Rs 10 untuk setiap lima saham ekuitas yang diperoleh dari laba pra-akuisisinya.

Hitung biaya pengendalian dan hak minoritas pada tanggal 31 Maret 2012:

(i) Sesaat sebelum penerbitan saham bonus dan

(ii) Segera setelah penerbitan saham bonus.

Dividen dan Saham Perusahaan Induk: Masalah dan Solusi #15.

Pada tanggal 1 April 2010 S Ltd. memiliki modal saham yang ditempatkan dan ditempatkan sebesar Rs 5.00.000 dibagi menjadi 50.000 saham ekuitas yang disetor penuh masing-masing sebesar Rs 10. H Ltd. melakukan suksesi pembelian saham S Ltd. sebagaimana dirinci di bawah ini:

Dividen dan Saham Perusahaan Induk: Masalah dan Solusi #16.

Pada tanggal 1 April 2010 H Ltd. membeli 85% saham ekuitas S Ltd. seharga Rs 2.60.000 ketika akumulasi cadangan dan laba S Ltd. berjumlah Rs 70.000. Pada tanggal 31 Maret 2012, ringkasan neraca H Ltd. dan S Ltd. adalah sebagai berikut:

Dividen dan Saham Perusahaan Induk: Masalah dan Solusi #17.

H Ltd. memegang 7.500 saham ekuitas masing-masing Rs 10 di S Ltd. yang modalnya terdiri dari 10.000 saham ekuitas masing-masing Rs 10 dan 14% 1.000 saham preferensi kumulatif masing-masing Rs 100. S Ltd. juga menerbitkan surat utang 14% sebesar Rs 2.00.000 dari mana H Ltd. memegang Rs 1.00.000. Berikut adalah laporan laba rugi kedua perusahaan untuk tahun yang berakhir pada tanggal 31 Maret 2012:

Berikut informasi lebih lanjut yang diberikan:

(1) Saham diakuisisi oleh H Ltd. pada tanggal 1 Juli 2011 tetapi surat utang diakuisisi pada tanggal 1 April 2011, S Ltd. didirikan pada tanggal 1 April 2011.

(2) Selama tahun berjalan, S Ltd. menjual kepada H Ltd. barang senilai Rs 1.00.000 dengan harga jual Rs 1.50.000. Seperempat barang tetap tidak terjual pada tanggal 31 Maret 2012. Barang tersebut dinilai sebesar harga perolehan perusahaan induk untuk tujuan penutupan stok.

Siapkan Akun Laba Rugi Konsolidasi. Asumsikan tidak adanya pajak pembagian dividen.

Catatan:

(1) Dividen yang diterima telah dieliminasi dengan pembayaran dividen interim.

(2) Dividen yang diusulkan termasuk Rs 63.000 dibayarkan kepada H Ltd. oleh S Ltd. Ini telah dieliminasi. Penghapusan yang sesuai di sisi lain akan berasal dari kewajiban Dividen yang Diusulkan dalam Neraca, karena H Ltd. belum mengambil kredit untuk dividen yang diusulkan.

(3) Total keuntungan modal—hingga 1 Juni—adalah 1/4 dari Rs 1.62.000 atau Rs 40.500. yaitu 1/4 (2,88,000 -1,12,000 -14,000). Tiga perempatnya—bagian perusahaan induk—adalah keuntungan modal.

(4) Cadangan laba atas stok yang tidak terjual telah dihitung sebagai berikut: Total keuntungan yang diperoleh adalah Rs 50.000 tetapi karena hanya seperempat dari barang yang tidak terjual, hanya seperempat dari keuntungan, yaitu Rs 12.500 yang belum direalisasi .

(5) Diasumsikan bahwa dividen telah dibayarkan atau diusulkan dari laba saat ini (pasca akuisisi).

Dividen dan Saham Perusahaan Induk: Masalah dan Solusi #18.

Berikut neraca dua perusahaan H Ltd. dan S Ltd. per Maret 2012:

Dividen dan Saham Perusahaan Induk: Masalah dan Solusi #19.

Berikut adalah ringkasan neraca per Maret 2012:

Informasi lain berikut tersedia:

(1) Cadangan dari berbagai perusahaan pada tanggal 1 April 2011 adalah: A Ltd. Rs 4,30,000; B Ltd. Rs 2,00,000; C Ltd.TSh. 1,70,000.

(2) B Ltd. telah memberikan pinjaman kepada A Ltd. pada tanggal 1 April 2011.

(3) Pada tanggal 1 Oktober 2011, B Ltd. menerbitkan saham bonus yang disetor penuh dengan tarif satu saham untuk setiap empat saham yang dimiliki. Pada tanggal yang sama, dividen 10% dibayarkan untuk 2010-11.

(4) A Ltd/telah membeli 35.000 saham di B Ltd. pada tanggal 1 Juli 2011 tetapi telah melepaskan 3.750 saham pada tanggal 31 Januari 2012 seharga Rs 14, hasil penjualan dikreditkan ke Akun Investasi terkait yang sejauh ini hanya memiliki ini entri selain yang dibuat pada akuisisi saham.

(5) 35.000 saham diperoleh di C Ltd. pada tanggal 30 September 2011 @ Rs 15 per saham. C Ltd. adalah perusahaan Tanzania; mata uang Tanzania adalah “Shilling”.

(6) Stok C Ltd. termasuk barang seharga Rs 10.000 yang dikirim oleh A Ltd. dengan nilai faktur Rs 12.500 yang dicatat dalam pembukuan C Ltd. di T Sh. 11.625.

(7) Tidak ada pergerakan aset tetap atau modal saham C Ltd. selama tahun berjalan.

(8) C Ltd. membayarkan dividen interim @ 6% pa pada bulan Januari 2012 selama enam bulan. C Ltd. mengirimkan jumlah terhutang kepada A Ltd. ketika Rs 100 sama dengan T Sh. 94.

(9) Nilai tukar antara India dan Tanzania selama 2011-12 adalah sebagai berikut:

Dividen dan Saham Perusahaan Induk: Masalah dan Solusi #20.

R Ltd. mengakuisisi pada tanggal 1 Oktober 2010, 300 lakh saham masing-masing Rs 10 di V Ltd. membayar Rs 4.90.000 ribu untuk saham tersebut. Modal saham yang diterbitkan V Ltd. terdiri dari 10 crore saham. Pada 2010-11, memperoleh laba sebesar Rs 2.50.000 ribu dan pada 16 Juni 2011 membayar dividen sebesar 15%. Selama 2011-2012 mengalami kerugian sebesar Rp 90.000 ribu.

Tunjukkan Akun Investasi dalam pembukuan R Ltd. dan juga tunjukkan melalui akun memorandum nilai di mana akun investasi dapat ditampilkan dalam Neraca R Ltd. pada tanggal 31 Maret 2012 dengan asumsi V Ltd. adalah anggota dari sebuah grup.