Poin-poin berikut menyoroti lima metode teratas untuk memperkirakan kebutuhan modal kerja, yaitu, 1. Metode Persentase Penjualan 2. Metode Analisis Regresi 3. Metode Peramalan Kas 4. Metode Siklus Operasi 5. Metode Proyeksi Neraca.

Metode Estimasi Kebutuhan Modal Kerja # 1. Metode Persentase Penjualan:

Metode memperkirakan kebutuhan modal kerja didasarkan pada asumsi bahwa tingkat modal kerja untuk setiap perusahaan secara langsung berhubungan dengan nilai penjualannya. Jika pengalaman masa lalu menunjukkan hubungan yang stabil antara jumlah penjualan dan modal kerja, maka dasar ini dapat digunakan untuk menentukan kebutuhan modal kerja untuk periode mendatang.

Jadi, jika penjualan untuk tahun 2007 berjumlah Rs 30,00,000 dan modal kerja yang dibutuhkan adalah Rs 6,00,000; kebutuhan modal kerja untuk tahun 2008 atas perkiraan penjualan sebesar Rs 40.00.000 menjadi Rs 8.00.000; yaitu 20% dari Rs 40,00,000.

Item individu dari aset lancar dan kewajiban lancar juga dapat diperkirakan berdasarkan pengalaman masa lalu sebagai persentase penjualan. Metode ini sederhana untuk dipahami dan mudah dioperasikan tetapi tidak dapat diterapkan di semua kasus karena hubungan langsung antara penjualan dan modal kerja mungkin tidak dapat dibangun.

Ilustrasi 1:

Informasi berikut telah disediakan oleh perusahaan untuk tahun yang berakhir pada tanggal 30 Juni 2008:

Ilustrasi 2:

Berikut ini adalah kutipan dari neraca perusahaan pada 30.6.2008. Hitung tambahan modal kerja yang dibutuhkan oleh perusahaan untuk tahun yang berakhir 30-6-2009.

Metode Estimasi Kebutuhan Modal Kerja # 2. Metode Analisis Regresi (Rata-rata Hubungan antara Penjualan dan Modal Kerja):

Metode peramalan kebutuhan modal kerja ini didasarkan pada teknik statistik untuk memperkirakan atau memprediksi nilai variabel dependen yang tidak diketahui dari nilai variabel independen yang diketahui. Merupakan ukuran rata-rata hubungan antara dua variabel atau lebih, yaitu; penjualan dan modal kerja, dalam hal unit asli dari data.

Hubungan antara penjualan dan modal kerja direpresentasikan dengan persamaan:

Ilustrasi 3:

Angka penjualan dan modal kerja Suvidha Ltd. Untuk jangka waktu 5 tahun adalah sebagai berikut:

Metode Estimasi Kebutuhan Modal Kerja #3. Metode Peramalan Kas:

Metode estimasi kebutuhan modal kerja ini melibatkan peramalan penerimaan dan pengeluaran kas selama periode waktu mendatang. Prakiraan kas akan mencakup semua kemungkinan sumber dari mana kas akan diterima dan saluran-saluran di mana pembayaran akan dilakukan sehingga posisi kas konsolidasi dapat ditentukan.

Metode ini mirip dengan penyusunan anggaran kas. Kelebihan penerimaan atas pembayaran merupakan surplus kas dan kelebihan pembayaran atas penerimaan menyebabkan defisit kas atau jumlah modal kerja yang dibutuhkan.

Ilustrasi berikut menjelaskan metode peramalan kas untuk memperkirakan kebutuhan modal kerja:

Ilustrasi 4:

Texas Manufacturing Company Ltd. akan memulai produksi pada 1 Januari 2009. Biaya utama sebuah unit diperkirakan sebesar Rs 40 di mana Rs 16 untuk bahan dan Rs 24 untuk tenaga kerja. Selain itu, biaya variabel per unit diharapkan menjadi 7 & Rs 8 dan biaya tetap per bulan Rs 30.000.

Pembayaran material dilakukan pada bulan setelah pembelian. Sepertiga dari penjualan akan berupa uang tunai dan sisanya secara kredit untuk pelunasan pada bulan berikutnya. Biaya dibayarkan pada bulan terjadinya. Harga jualnya ditetapkan sebesar Rp 80 per unit.

Jumlah unit yang diproduksi dan dijual diharapkan sebagai berikut:

Metode Estimasi Kebutuhan Modal Kerja #4. Metode Siklus Operasi:

Metode memperkirakan kebutuhan modal kerja didasarkan pada konsep siklus operasi modal kerja. Siklus dimulai dengan pembelian bahan mentah dan sumber daya lainnya dan diakhiri dengan realisasi kas dari penjualan barang jadi.

Ini melibatkan pembelian bahan mentah dan toko, konversinya menjadi stok barang jadi melalui barang dalam proses dengan peningkatan progresif biaya tenaga kerja dan layanan, konversi stok jadi menjadi penjualan, debitur dan piutang, realisasi kas dan siklus ini berlanjut lagi mulai dari kas sampai pembelian bahan baku dan sebagainya. Kecepatan/durasi waktu yang diperlukan untuk menyelesaikan satu siklus menentukan kebutuhan modal kerja – semakin lama periode siklus, semakin besar kebutuhan modal kerja dan sebaliknya.

Kebutuhan modal kerja diperkirakan sebagai berikut:

Untuk perhitungan modal kerja yang tepat di bawah metode ini, analisis terperinci dibuat untuk setiap komponen modal kerja.

Nilai dari masing-masing item aset lancar dan kewajiban lancar ditentukan berdasarkan perkiraan penjualan atau tingkat produksi atau aktivitas yang dianggarkan sebagai berikut:

(a) Stok Bahan Baku:

Jumlah dana modal kerja yang akan diinvestasikan dalam persediaan bahan baku dapat diperkirakan berdasarkan unit produksi yang dianggarkan, perkiraan biaya bahan baku per unit dan durasi rata-rata persediaan bahan baku dengan menggunakan rumus berikut:

(Catatan. 360 hari dalam setahun dapat diasumsikan menggantikan 365 untuk menyederhanakan perhitungan dalam beberapa kasus)

(b) Stok Barang Dalam Proses:

Dalam industri manufaktur/pengolahan, produksi dilakukan secara terus menerus. Pada akhir periode, beberapa pekerjaan tetap tidak selesai meskipun semua atau sebagian biaya telah dikeluarkan, pekerjaan ini dikenal sebagai barang dalam proses atau barang setengah jadi atau barang setengah jadi. Barang dalam proses terdiri dari bahan langsung, tenaga kerja langsung, dan biaya produksi yang dikurung dalam barang setengah jadi ini.

Jumlah dana yang diperkirakan akan diinvestasikan dalam barang dalam proses dapat dihitung sebagai:

Catatan:

(i) 360 hari setahun dapat diasumsikan untuk menyederhanakan perhitungan.

(ii) Jika tidak ada informasi tentang tahap penyelesaian WIP terkait tenaga kerja material dan biaya overhead, 100% biaya material, dan 50% biaya tenaga kerja dan biaya overhead produksi dapat diasumsikan sebagai perkiraan biaya barang dalam proses .

(iii) Jika pendekatan biaya tunai’ diikuti untuk estimasi modal kerja, maka penyusutan harus dikeluarkan dari biaya produksi sementara menghitung biaya barang dalam proses. Namun, di bawah pendekatan total, penyusutan juga disertakan.

(c) Persediaan Barang Jadi:

Jumlah dana yang akan diinvestasikan untuk menyimpan persediaan barang jadi dapat diperkirakan berdasarkan unit produksi yang dianggarkan tahunan, perkiraan biaya produksi per unit dan rata-rata periode penyimpanan persediaan barang jadi dengan menggunakan rumus berikut:

Catatan:

(i) Biaya produksi terdiri dari 100% biaya material, tenaga kerja dan biaya overhead produksi.

(ii) Berdasarkan pendekatan biaya total, penyusutan termasuk dalam harga pokok produksi.

Namun, penyusutan harus dikecualikan berdasarkan pendekatan biaya tunai.

(d) Investasi pada Debitur/Piutang. Ketika penjualan dilakukan oleh perusahaan secara tunai, jumlahnya segera direalisasikan dan tidak ada dana yang diblokir untuk periode setelah penjualan. Namun, dalam kasus penjualan kredit, terdapat jeda waktu antara penjualan dan realisasi kas. Dengan demikian, dana yang akan diinvestasikan dalam piutang, yaitu debitur dan tagihan piutang.

Namun, jumlah dana yang sebenarnya dikurung dalam piutang hanya sebesar harga pokok penjualan dan bukan penjualan aktual yang termasuk keuntungan. Oleh karena itu, akan lebih tepat untuk memastikan jumlah dana yang akan diinvestasikan pada debitur/piutang sebesar harga pokok penjualan dan bukan harga jual. Namun jika pendekatan total diikuti untuk estimasi modal kerja maka piutang dapat dihitung berdasarkan harga jual.

Catatan:

(i) Harga pokok penjualan = Harga pokok produksi/penjualan + Biaya kantor dan administrasi + Biaya penjualan dan distribusi

(ii) Harga jual per unit harus dipertimbangkan sebagai pengganti harga pokok penjualan per unit jika pendekatan total harus diikuti untuk estimasi modal kerja. Di bawah pendekatan total, semua biaya termasuk penyusutan dan margin keuntungan disertakan.

(e) Saldo Kas dan Bank:

Uang tunai adalah salah satu aset bisnis saat ini. Itu diperlukan setiap saat untuk menjaga bisnis tetap berjalan. Perusahaan bisnis harus selalu menyimpan uang tunai yang cukup untuk memenuhi kewajibannya. Dengan demikian, saldo kas dan bank minimum yang diinginkan untuk dipertahankan oleh perusahaan harus dianggap sebagai komponen penting dari aset lancar sambil memperkirakan kebutuhan modal kerja.

(f) Biaya Dibayar di Muka:

Beberapa pengeluaran seperti upah, biaya produksi, biaya kantor dan administrasi, serta biaya penjualan dan distribusi, dll. mungkin harus dibayar di muka. Biaya pembayaran di muka seperti itu juga harus diperkirakan sambil menghitung kebutuhan modal kerja suatu perusahaan.

(g) Kreditur Perdagangan:

Istilah kreditur perdagangan mengacu pada kreditur untuk pembelian bahan mentah, barang habis pakai, toko dll. Pemasok barang, umumnya, memperpanjang beberapa periode kredit dalam kegiatan bisnis normal. Pengaturan kredit perdagangan suatu perusahaan dengan pemasoknya merupakan sumber keuangan jangka pendek yang penting. Ini mengurangi jumlah modal kerja bersih yang dibutuhkan oleh perusahaan.

Jumlah dana yang harus disediakan oleh kreditur dapat diperkirakan sebagai berikut:

(h) Kreditur untuk Gaji dan Pengeluaran Lain:

Upah dan gaji biasanya dibayarkan secara bulanan, dua mingguan atau mingguan untuk layanan yang telah diberikan oleh karyawan. Semakin lama periode pembayaran, semakin besar jumlah kewajiban lancar terhadap karyawan atau dana yang disediakan oleh mereka. Dengan cara yang sama, biaya lain mungkin juga harus dibayar setelah jeda waktu tertentu. Jumlah biaya yang masih harus dibayar atau belum dibayar tersebut mengurangi tingkat kebutuhan modal kerja bersih perusahaan.

Kreditur untuk upah dan biaya overhead lainnya dapat dihitung sebagai berikut:

Catatan:

(i) Kreditur untuk upah dan setiap biaya overhead dapat dihitung secara terpisah.

(ii) Dalam kasus penjualan overhead, penjualan tahunan yang dianggarkan dalam unit harus dipertimbangkan sebagai pengganti unit produksi yang dianggarkan,

(i) Penerimaan Tingkat Lanjut. Terkadang pembayaran dapat diterima di muka bersamaan dengan pesanan pembelian, uang muka tersebut mengurangi jumlah modal kerja bersih yang dibutuhkan oleh perusahaan.

Faktor-faktor yang Perlu Dipertimbangkan Saat Memperkirakan Modal Kerja:

Estimasi kebutuhan modal kerja bukanlah tugas yang mudah dan sejumlah besar faktor harus dipertimbangkan sebelum memulai latihan ini.

Untuk organisasi manufaktur, faktor-faktor berikut harus dipertimbangkan saat membuat perkiraan kebutuhan modal kerja:

Dari jumlah total yang diblokir dalam aset lancar yang diperkirakan berdasarkan tujuh item pertama yang diberikan di atas, jumlah kewajiban lancar, yaitu tiga item terakhir, dikurangkan untuk mengetahui kebutuhan modal kerja.

Dalam kasus kekhawatiran perdagangan murni, poin 1, 2 dan 3 tidak akan muncul tetapi semua faktor lain dari poin 4 hingga 10 harus dipertimbangkan. Untuk menyediakan kontinjensi, beberapa jumlah tambahan yang umumnya dihitung sebagai persentase tetap dari modal kerja dapat ditambahkan sebagai margin keamanan.

Proforma yang disarankan untuk estimasi kebutuhan modal kerja diberikan sebagai berikut:

- Untuk Masalah Perdagangan :

Proforma:

Catatan:

Laba harus diabaikan saat menghitung kebutuhan modal kerja karena dana yang disediakan oleh laba dapat atau tidak dapat digunakan sebagai modal kerja.

- Untuk Masalah Manufaktur:

Catatan:

Keuntungan umumnya harus diabaikan saat menghitung kebutuhan modal kerja karena alasan berikut:

(a) Laba dapat atau tidak dapat digunakan sebagai modal kerja.

(b) Sekalipun laba akan digunakan untuk modal kerja, laba harus dikurangi dengan jumlah pajak penghasilan, penarikan, dividen yang dibayarkan, dll.

- Bentuk Kolom:

Proforma alternatif untuk perkiraan kebutuhan modal kerja dalam bentuk kolom diberikan di bawah ini:

|

|

|||||||||||

Pendekatan Estimasi Kebutuhan Modal Kerja:

Saat mempelajari penilaian masing-masing item aset lancar atau kewajiban lancar dengan metode siklus operasi, ada dua pendekatan yang diikuti dalam estimasi kebutuhan modal kerja:

(a) Pendekatan Total

(b) Pendekatan Biaya Tunai

(a) Pendekatan Total:

Di bawah pendekatan estimasi kebutuhan modal kerja ini, semua biaya termasuk penyusutan dan marjin keuntungan disertakan. Dengan demikian, biaya overhead produksi termasuk penyusutan dipertimbangkan untuk menghitung biaya barang dalam proses. Dengan cara yang sama, harga pokok produksi termasuk penyusutan. Selanjutnya, perhitungan dana yang ditanamkan pada debitur dilakukan atas dasar harga jual termasuk margin keuntungan.

(b) Pendekatan Biaya Tunai:

Dengan pendekatan ini, jumlah modal kerja diperkirakan hanya berdasarkan biaya tunai yang dikeluarkan. Dengan demikian, penyusutan menjadi non tunai dikecualikan saat menghitung biaya barang dalam proses, harga pokok produksi dan harga pokok penjualan. Dengan cara yang sama, debitur dihitung berdasarkan harga pokok penjualan tunai tidak termasuk margin keuntungan.

Memperkirakan Metode Kebutuhan Modal Kerja # 5. Metode Proyeksi Neraca:

Dengan metode ini, proyeksi neraca untuk tanggal mendatang disusun dengan memperkirakan aset dan kewajiban dengan mengikuti salah satu metode yang disebutkan di atas. Selisih lebih perkiraan total aset lancar atas perkiraan kewajiban lancar, seperti yang ditunjukkan dalam neraca proyeksi, dihitung untuk menunjukkan perkiraan jumlah modal kerja yang dibutuhkan.

Ilustrasi 5:

Persiapkan perkiraan kebutuhan modal kerja dari informasi berikut tentang masalah perdagangan:

Ilustrasi 6:

Dari perincian berikut, Anda diminta untuk menilai jumlah rata-rata kebutuhan modal kerja AB Ltd.:

Ilustrasi 7:

ABC Ltd. menjual produknya dengan laba kotor 20% dari penjualan.

Informasi berikut diambil dari rekening tahunan untuk tahun yang berakhir 31 Maret 2008:

Perusahaan menikmati kredit satu bulan dari pemasok bahan baku dan memelihara stok bahan baku selama 2 bulan dan barang jadi selama satu setengah bulan. Saldo kas dipertahankan pada Rs 1.00.000 sebagai saldo pencegahan. Dengan asumsi margin 10%, cari tahu kebutuhan modal kerja ABC Ltd. Harga pokok penjualan untuk perhitungan debitur dan stok barang jadi dapat diambil pada penjualan dikurangi laba kotor sesuai tarif laba kotor yang diberikan.

Ilustrasi 8:

Lembar biaya proforma perusahaan memberikan rincian berikut:

Elemen Biaya:

Bahan 40%

Tenaga Kerja Langsung 20%

Overhead 20%

Rincian lebih lanjut berikut tersedia:

(a) Diusulkan untuk mempertahankan tingkat aktivitas 2.00.000 unit.

(b) Harga jual adalah Rs 12/- per unit.

(c) Bahan baku diharapkan tetap berada di gudang selama periode rata-rata satu bulan.

(d) Bahan akan dalam proses, rata-rata setengah bulan dan diasumsikan terdiri dari 100% bahan mentah, upah dan biaya overhead.

(e) Barang jadi harus tersedia untuk jangka waktu rata-rata satu bulan.

(f) Kredit yang diperbolehkan kepada debitur adalah dua bulan.

(g) Kredit yang diperbolehkan oleh pemasok adalah satu bulan.

Anda mungkin berasumsi bahwa penjualan dan produksi mengikuti pola yang konsisten.

Anda diminta untuk menyiapkan laporan kebutuhan modal kerja, perkiraan Laporan Laba Rugi dan Neraca perusahaan dengan asumsi bahwa:

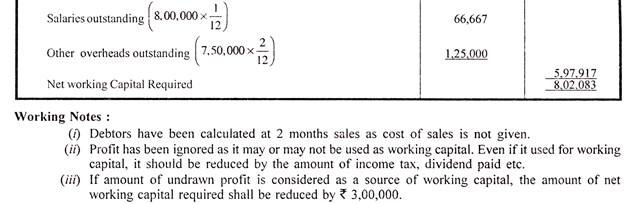

Catatan Kerja:

Laba telah diabaikan saat menyiapkan persyaratan modal kerja karena alasan berikut:

(i) Laba dapat digunakan atau tidak digunakan untuk modal kerja.

(ii) Sekalipun laba harus digunakan untuk modal kerja, laba harus dikurangi dengan jumlah pajak penghasilan, dividen, dll.

(b) Bunga atas surat utang diasumsikan telah dibayar.