Berbagai metode memperlakukan niat baik dalam pembukuan perusahaan pada saat penerimaan sekutu baru adalah:

(1) Ketika Goodwill Dibawa Secara Tunai dan Tidak Dicatat Dalam Pembukuan:

Jumlah niat baik yang dibawa oleh pendatang baru tidak ditampilkan dalam pembukuan. Banyak kejadian di mana jumlah goodwill tidak dibawa ke perusahaan tetapi mitra lama dibayar oleh mitra baru seolah-olah itu adalah transaksi luar. Sistem ini tidak ilmiah karena menghindari pajak penghasilan dan menghasilkan uang gelap. Ini bukan praktik yang sehat dalam bisnis. Karena masalah ini diselesaikan di luar perusahaan secara pribadi, jurnal tidak diperlukan.

(2) Ketika Goodwill Diterima Secara Tunai dan Ditahan dalam Bisnis:

Jumlah niat baik yang dibawa oleh mitra yang masuk dibawa ke pembukuan. Mitra yang ada membagi niat baik di antara mereka sendiri dalam rasio pengorbanan. Jumlah tersebut dipertahankan dalam bisnis sebagai tambahan modal kerja.

Entri berikut dibuat:

Jika rasio pengorbanan tidak diketahui, maka jumlah goodwill dikreditkan ke Rekening Modal mitra yang ada dalam rasio bagi hasil yang lama. Ini karena rasio pengorbanan mereka bertepatan dengan rasio bagi hasil mereka yang lama.

(3) Ketika Jumlah Niat Baik diterima oleh Firma dan ditarik kembali oleh Mitra Lama:

Jumlah niat baik yang dibawa oleh mitra masuk dikreditkan ke mitra yang ada dengan bagian niat baik masing-masing dan mereka dapat menarik jumlah tersebut seluruhnya atau sebagian.

Dalam metode sebelumnya, uang tunai dipertahankan dalam bisnis sebagai modal tambahan, namun dengan metode ini, mitra yang ada menarik baik seluruh atau sebagian jumlah goodwill.

Jadi, selain entri di atas (2) di atas, entri berikut diperlukan untuk mencatat penarikan jumlah oleh mitra yang ada:

(4) Ketika Niat Baik Ditingkatkan pada Nilai Penuhnya:

Sangat sering mitra yang masuk tidak dalam posisi untuk membawa uang tunai apa pun untuk niat baik. Dalam keadaan ini menjadi diinginkan untuk membawa goodwill pada nilai penuh dengan mendebit goodwill dan mengkredit Rekening Modal mitra lama dalam rasio bagi hasil lama mereka.

Hal ini memungkinkan kredit penuh untuk semua mitra lama atas minat mereka pada niat baik secara keseluruhan. Akun Goodwill kemudian muncul sebagai aset di Neraca perusahaan. Tidak perlu dibiarkan berdiri di sana untuk waktu yang tidak terbatas.

Setelah mengkreditkan niat baik ke mitra lama, akun modal mereka meningkat dan dengan demikian status perusahaan sehubungan dengan kapasitas pendapatan turun dari pendapatan super ke pendapatan normal. laba normal dibandingkan laba super.

Oleh karena itu, pendatang baru tidak dapat dimintai pembayaran tambahan karena tidak ada keuntungan atau pengorbanan keuntungan super. Ketika tujuannya terpenuhi, niat baik ditulis kembali ke mitra perusahaan yang baru dibentuk dalam rasio bagi hasil yang baru.

Ayat jurnal tersebut adalah:

(5) Ketika Niat Baik Sudah Muncul di Pembukuan:

Jika niat baik yang muncul dalam pembukuan bertepatan dengan nilai saat ini, tidak ada entri apa pun yang diperlukan pada saat penerimaan sekutu. Jika goodwill muncul di buku dengan nilai lebih rendah dari nilai saat ini, maka selisih antara nilai sekarang dan nilai yang muncul di buku dapat dikreditkan ke akun modal sekutu lama dalam rasio bagi hasil lama dengan mendebit akun niat baik.

Jika nilai goodwill yang muncul di pembukuan lebih tinggi, maka selisihnya yaitu kelebihan nilai didebet ke akun modal sekutu lama dalam rasio bagi hasil lama dan kredit diberikan ke akun goodwill.

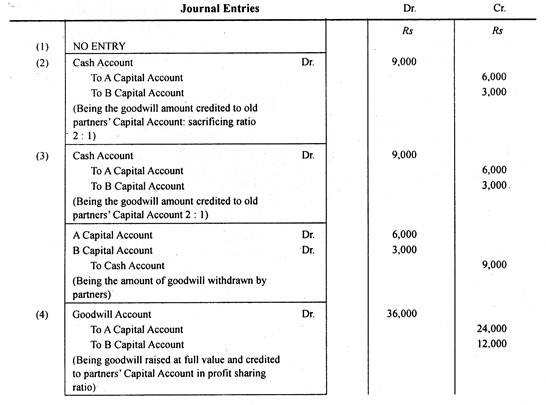

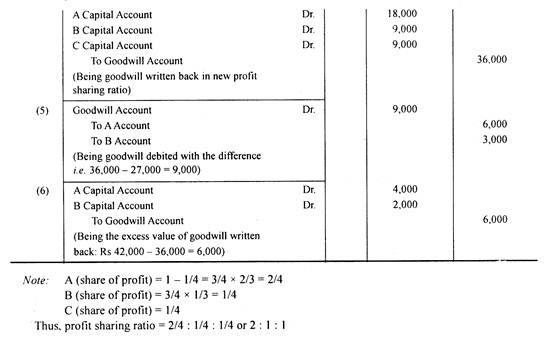

Ilustrasi:

A dan B adalah mitra berbagi keuntungan dalam rasio 2:1. Mereka mengakui C sebagai mitra untuk bagian 1/4. Bagiannya atas niat baik adalah Rs 9.000.

Berikan entri jurnal dalam kasus berikut:

(1) Ketika jumlah goodwill dibayarkan secara pribadi.

(2) Ketika goodwill diterima secara tunai dan ditahan dalam bisnis.

(3) Ketika goodwill diterima secara tunai dan ditarik oleh sekutu lama.

(4) Ketika goodwill dibangkitkan pada nilai penuh dan kemudian ditulis kembali.

(5) Ketika goodwill sudah ditampilkan dalam pembukuan sebesar Rs 27.000.

(6) Ketika goodwill sudah ditampilkan dalam pembukuan sebesar Rs 42.000.

Penyelesaian: