Pengantar:

Jurnal adalah buku ‘entri utama’ atau ‘entri asli’. Jurnal mencatat semua transaksi harian bisnis sesuai urutan kejadiannya. Oleh karena itu, ‘jurnal’ dapat didefinisikan sebagai buku yang berisi catatan kronologis transaksi.

Journal, dengan demikian, Book of Prime Entry. Itu juga dikenal sebagai Buku Entri Asli. Entri ini kemudian diposting dari Jurnal ke Buku Besar.

Dengan demikian, Buku Besar dikenal sebagai Buku Utama atau Buku Utama. Buku Besar atau dikenal sebagai Buku Entri Akhir. Jurnal hanya membantu posting entri dari jurnal ke Buku Besar. Oleh karena itu, jurnal dikenal sebagai Subsidiary Record atau Subsidiary Book. Penjurnalan adalah tindakan mencatat aspek debit dan kredit dari suatu transaksi bisnis ke dalam jurnal, beserta penjelasan transaksinya, yang dikenal dengan Narasi.

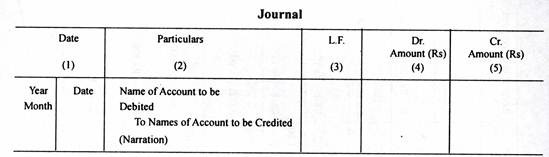

- Kolom tanggal dimaksudkan untuk mencatat tanggal transaksi.

- Kolom kedua dimaksudkan untuk mencatat akun-akun yang akan didebet dan dikredit.

- Kolom ketiga dimaksudkan untuk mencatat nomor halaman buku besar, tempat entri-entri tersebut diposting.

- Pada kolom ini, kami menulis jumlah yang akan didebet terhadap Dr.

- Di kolom ini, kami menulis jumlah yang akan dikreditkan terhadap Cr.

Pada kolom kedua, di dalam tanda kurung, tertulis penjelasan singkat tentang transaksi tersebut, yang dikenal dengan narasi.

Aturan Penjurnalan:

Tindakan mencatat transaksi dalam jurnal disebut Penjurnalan. Pencatatan ini dilakukan menurut aturan tertentu dan aturan tersebut disebut aturan jurnalistik.

Pengusaha harus melakukan transaksi dengan sejumlah orang atau perusahaan, memiliki beberapa properti, misalnya, uang tunai, perabot, mesin, dll. untuk menjalankan bisnis, membayar pengeluaran tertentu, misalnya, sewa, gaji, upah, dll. dan menerima pendapatan tertentu, misalnya bunga, komisi, dividen dll. melalui bisnis.

Jadi, untuk menyimpan catatan yang tepat dari semua transaksi yang disebutkan di atas, akun-akun berikut harus dipelihara:

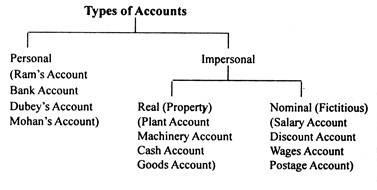

(A) Rekening seseorang atau perusahaan, yang berurusan dengan bisnis, dikenal sebagai Rekening Pribadi.

(B) Akun properti dalam bisnis dikenal sebagai Akun Riil.

(C) Rekening dari setiap kepala pengeluaran atau pendapatan tertentu dikenal sebagai Rekening Nominal.

Dalam setiap transaksi, dua akun terpengaruh. Sebelum membuat jurnal transaksi, kami bertanya pada diri sendiri pertanyaan-pertanyaan berikut:

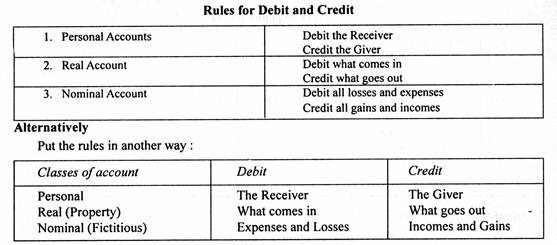

- Aspek (akun) apa yang terpengaruh? Menganalisis transaksi, mengetahui aspek menerima dan aspek memberi.

- Kelas akun apakah itu? Identifikasi akun, misalnya Personal, Real atau Nominal.

- Rekening mana yang akan didebet dan mana yang akan dikreditkan? Terapkan aturan emas untuk debit dan kredit sesuai dengan jenis akun.

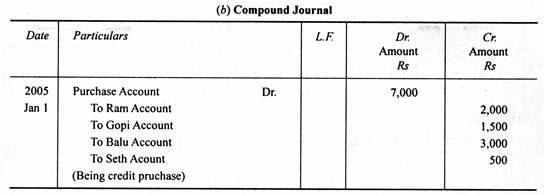

Jurnal Majemuk:

Ketika banyak transaksi dengan sifat yang sama terjadi pada hari tertentu, transaksi tersebut dapat dimasukkan ke dalam jurnal melalui entri jurnal gabungan (komposit), yang dikenal sebagai Entri Jurnal Majemuk Pastikan bahwa jumlah di kolom debet sama dengan jumlah di kolom kredit, berdasarkan sistem pembukuan double entry.

Satu jumlah di kolom debit harus sama dengan dua atau lebih jumlah di kolom kredit atau satu jumlah di kolom kredit sama dengan dua atau lebih jumlah di kolom debit atau di bawah entri majemuk, beberapa debit akan sama dengan beberapa kredit . Aturan untuk penjurnalan sama dengan jurnal sederhana.

Ilustrasi:

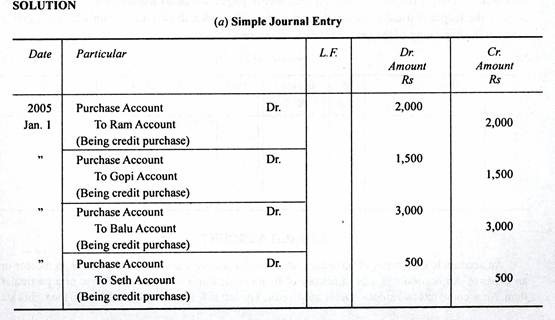

2005

1 Januari membeli barang secara kredit dari Ram seharga Rs 2.000

Membeli barang secara kredit dari Gopi seharga Rs 1.500

Membeli barang secara kredit dari Balu seharga Rs 3.000

Membeli barang secara kredit dari Seth seharga Rs 500

Lulus (a) jurnal sederhana, dan (b) jurnal majemuk.

Kelebihan Jurnal:

Keuntungan berikut dapat diperoleh dari jurnal:

- Ini memberikan informasi berdasarkan tanggal.

- History setiap transaksi dapat diketahui.

- Kesalahan dapat dengan mudah ditemukan dan dicegah.

- Kelalaian diminimalkan.