Perusahaan menggunakan harga transfer untuk mentransfer barang dan jasa antar divisi sambil membiarkan mereka mempertahankan otonomi mereka. Harga transfer dapat memotivasi manajer untuk bertindak demi kepentingan terbaik perusahaan.

Untuk membantu menjelaskan masalah yang terkait dengan penetapan harga transfer, kami akan membahas empat situasi penentuan harga transfer:

- Tidak ada pemasok luar yang tersedia.

- Pemasok luar tersedia, tetapi divisi penjualan di bawah kapasitas.

- Pemasok luar tersedia, dan divisi penjualan sudah mencapai kapasitasnya.

- Pemasok luar tersedia, divisi penjualan di bawah kapasitas, dan penggunaan fasilitas alternatif tersedia.

Setiap contoh memerlukan analisis pendapatan/biaya diferensial.

Kasus I: Tidak Ada Pemasok Luar:

Jika sebuah perusahaan mengevaluasi manajer divisi pada ukuran laba divisi, mereka akan menganggap harga transfer penting. Namun, perusahaan secara keseluruhan akan menerima laba operasi yang sama terlepas dari harga transfer, dengan asumsi bahwa bagian tersebut tidak dapat dibeli dari perusahaan lain (eksternal).

Misalnya, asumsikan bahwa HCL Technologies Ltd. memiliki dua divisi terdesentralisasi, Perangkat Keras dan Komputer. Divisi komputer selalu membeli unit tertentu dari divisi Perangkat Keras dengan harga Rs 50 per unit, tetapi Perangkat Keras mungkin menaikkan harganya menjadi Rs 70 per unit (harga pasar saat ini). Perangkat keras memiliki biaya variabel per unit sebesar Rs 50 dan biaya tetap bulanan sebesar Rs 10.000.

Divisi Komputer menggabungkan unit tersebut dengan produk lain dan menjualnya di sana seharga Rs 100 per unit. Divisi Komputer tidak mengeluarkan biaya variabel tambahan, dan total biaya tetap bulanan Rs 5.000, Divisi Komputer memproduksi 1.500 unit per bulan. Berdasarkan informasi ini, harga transfer manakah yang akan memberikan laba operasi tertinggi? Seperti Tampilan 12.2 menunjukkan harga transfer tidak akan mempengaruhi laba operasi perusahaan secara keseluruhan.

Jelas, perubahan harga transfer tidak mengubah total laba operasi perusahaan, tetapi mempengaruhi kinerja divisi. Divisi perangkat keras kemungkinan akan memilih harga transfer yang lebih tinggi karena laba operasinya meningkat dari kerugian Rs 10.000 menjadi laba Rs 20.000, terutama jika perusahaan mengevaluasi divisi tersebut berdasarkan laba operasinya. Divisi komputer, bagaimanapun, lebih memilih harga transfer yang lebih rendah.

Kasus II: Penetapan Harga Transfer ketika Pemasok Luar Tersedia (Divisi Penjualan di bawah Kapasitas):

Dengan menggunakan data yang sama seperti pada Kasus 1 untuk HCL Tech nologies Ltd. mari kita tambahkan opsi tambahan untuk divisi Komputer: membeli unit dari pemasok luar seharga Rs 60 (pemasok luar menawarkan penawaran bagus untuk mendapatkan bisnis Komputer). Jika divisi Komputer membeli dari pemasok luar, fasilitas yang digunakan divisi Perangkat Keras untuk memproduksi unit ini akan tetap tidak digunakan. Opsi mana yang menghasilkan total laba operasi perusahaan tertinggi untuk HCL Technologies (transfer dari Perangkat Keras atau pembelian dari pemasok luar)?

Seperti yang ditunjukkan Tampilan 12.3, pembelian unit dari pemasok luar akan mengakibatkan kerugian laba operasi seluruh perusahaan sebesar Rs 15.000, biaya tambahan bagi perusahaan untuk membeli unit secara eksternal sebesar Rs 60 versus membeli unit secara internal sebesar Rs 50 (Rs 15.000 = [Rs 60 – Rs 50] x 1.500 unit).

Aturan harga transfer ekonomi umum ketika penjual beroperasi di bawah kapasitas (dengan kapasitas menganggur) menyatakan bahwa penjual harus menetapkan harga transfer pada biaya variabel per unit (atau biaya produksi diferensial). Jadi, dalam contoh ini, penjual harus menetapkan harga transfer pada biaya variabelnya (Rp 50 per unit) untuk memaksimalkan laba operasi perusahaan secara keseluruhan dan mengirimkan sinyal yang benar dari Divisi Perangkat Keras ke Divisi Komputer bahwa biaya variabel untuk memproduksi barangnya Rp 50.

Pameran 12.3. Perhitungan Keuntungan dengan Tersedianya Pemasok Luar, Divisi Penjualan di bawah Kapasitas

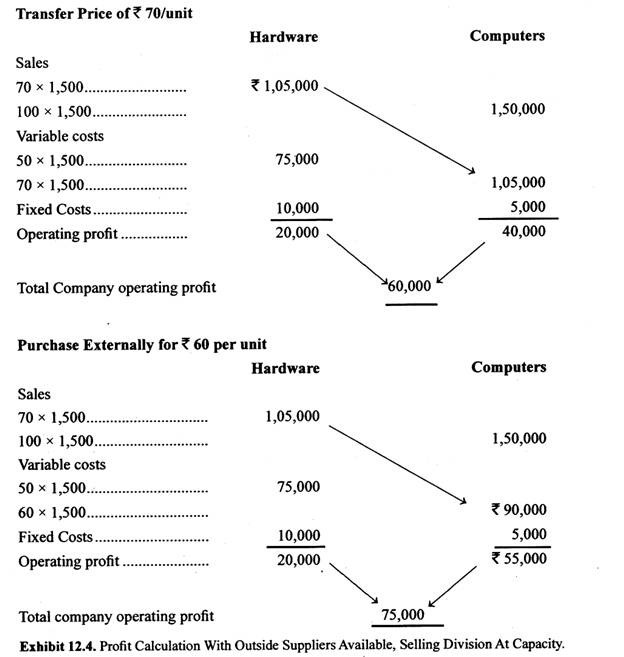

Kasus III: Penetapan Harga Transfer ketika Pemasok Luar Tersedia (Divisi Penjualan Sesuai Kapasitas):

Menggunakan data seperti pada Kasus II untuk HCL Technologies Ltd., kami mengubah satu asumsi. Asumsikan bahwa Perangkat Keras tidak memiliki kapasitas menganggur jika divisi Komputer membeli dari pemasok luar. Sebaliknya, jika Komputer membeli dari pemasok luar, divisi Perangkat Keras dapat menjual semua unitnya ke pihak luar dengan harga pasar Rs 70 (yaitu Perangkat Keras beroperasi sesuai kapasitasnya). Opsi mana yang menghasilkan laba operasi perusahaan total tertinggi untuk Produk HCL (transfer dari Perangkat Keras atau pembelian dari pemasok luar)?

Seperti Tampilan 12.4 menunjukkan bahwa pembelian unit dari pemasok luar menghasilkan keuntungan dalam laba operasi seluruh perusahaan sebesar Rs 15.000, yang merupakan penghematan bagi divisi Komputer untuk membeli unit secara eksternal sebesar Rs 60, versus membeli unit secara internal sebesar Rs 10 ( Rs 70 – Rs 60) x 1.500 unit = Rs 15.000.

Aturan penetapan harga transfer ekonomi umum ketika penjual beroperasi pada kapasitasnya adalah penjual harus mentransfer dengan harga pasar. Jadi, dengan contoh ini, penjual harus menetapkan harga transfer pada harga pasarnya (Rp 70 per unit) untuk memaksimalkan laba operasi perusahaan secara keseluruhan.

Kasus IV: Transfer Pricing ketika Pemasok Luar Tersedia (Divisi Penjualan di bawah Kapasitas dengan Pemanfaatan Fasilitas Alternatif):

Menggunakan data yang sama seperti pada Kasus I untuk HCL Technologies Ltd., kami membuat perubahan tambahan pada asumsi kami. Asumsikan divisi perangkat keras memiliki kapasitas menganggur jika divisi Komputer membeli dari pemasok luar seharga Rs 60 per unit. Namun, jika Divisi Komputer membeli dari pemasok luar, perusahaan dapat menggunakan kapasitas menganggur Perangkat Keras untuk tujuan lain, menghasilkan penghematan operasi tunai sebesar Rs 35.000. Opsi mana yang menghasilkan total laba operasi perusahaan tertinggi untuk HCL Technologies (transfer dari Perangkat Keras atau pembelian dari pemasok luar)?

Seperti yang diperlihatkan Tampilan 12.5, pembelian unit dari pemasok luar menghasilkan keuntungan dalam laba operasi seluruh perusahaan sebesar Rs 20.000 penghematan operasi (Rs 35.000) dikurangi biaya tambahan untuk membeli unit secara eksternal ([Rs 60 – Rs 50] x 1.500 unit = Rp 1.500).

Contoh sebelumnya menunjukkan dua aturan untuk menetapkan harga transfer:

(1) Jika divisi penjual beroperasi pada kapasitasnya, harga pengalihan harus merupakan harga pasar.

(2) Jika divisi penjualan memiliki kapasitas menganggur, dan divisi tersebut tidak dapat menggunakan fasilitas menganggur untuk tujuan lain, harga transfer harus sekurang-kurangnya biaya variabel yang dikeluarkan untuk memproduksi barang.