Artikel ini menyoroti enam metode untuk mengevaluasi variabilitas ekonomi proposal investasi. Metode tersebut adalah: 1. Metode Average Rate of Return 2. Metode Pay-Back 3. Metode Discounted Pay-Back 4. Metode Internal Rate of Return 5. Metode Present Value 6. Metode Profitability Index.

Mengevaluasi Variabilitas Ekonomi: Metode # 1.

Metode Tingkat Pengembalian Rata-Rata:

Metode tingkat pengembalian rata-rata, juga dikenal sebagai metode akuntansi proyek investasi modal peringkat, bergantung pada tingkat pengembalian yang akan diperoleh setiap proyek selama hidupnya. Ada beberapa metode untuk menentukan tingkat pengembalian investasi. Salah satu metode tersebut adalah dengan membagi pendapatan tahunan rata-rata atau pendapatan setelah depresiasi dan pajak dengan angka total investasi.

Penghasilan setelah pajak tetapi termasuk arus kas dari penyusutan mungkin terkait dengan investasi awal untuk mengetahui tingkat pengembalian proyek. Pendapatan setelah pajak dan depresiasi juga terkait dengan investasi awal untuk menentukan tingkat pengembalian.

Alih-alih menggunakan angka investasi awal yang ditolak dengan alasan bahwa pengeluaran awal karena biaya penyusutan secara bertahap dipulihkan selama umur proyek, rata-rata investasi sama dengan investasi awal dibagi dua. Jika sebuah Rs. 20.000 proyek akan menghasilkan pendapatan bersih rata-rata setelah pajak dan depresiasi sebesar Rs. 2.000 per tahun selama lima tahun, tingkat pengembalian rata-rata adalah;

Rp. 2.000/Rp. 10.000× 100 = 20%

Dalam metode ini, angka pendapatan tidak didasarkan pada arus kas tetapi pada laba akuntansi yang dilaporkan. Metode pengembalian rata-rata mudah dipahami dan sederhana untuk dihitung. Dengan membandingkan tingkat pengembalian rata-rata yang dihitung dengan biaya modal, metode ini berfungsi sebagai alat yang ampuh untuk menentukan peringkat keinginan proyek.

Namun, metode ini penuh dengan bahaya berikut:

(1) Metode ini memiliki kelemahan utama yaitu nilai waktu dari uang diabaikan.

(2) Metode rata-rata gagal menjelaskan tingkat pengembalian proyek tahunan. Konsekuensinya, nilai proyek yang sebenarnya sulit dinilai dengan metode ini. Mungkin proyek yang menghasilkan pendapatan lebih tinggi di tahun-tahun awal menunjukkan tingkat pengembalian rata-rata yang lebih rendah dan ditolak demi proyek lain. Tingkat pengembalian riil sebenarnya tergantung pada pola waktu aliran dana.

Ilustrasi 1 :

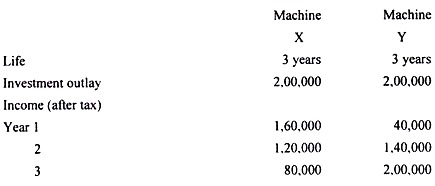

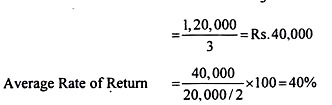

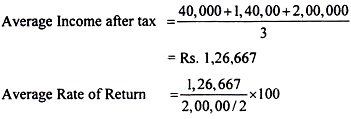

Bharat Electricals Ltd sedang berpikir untuk membeli salah satu dari mesin berikut:

Hitung rata-rata tingkat pengembalian investasi dan beri saran tentang pemilihan mesin.

Penyelesaian:

Mesin X:

Mesin Y:

Karena tarif rata-rata pada Mesin Y lebih tinggi daripada pada Mesin X, Mesin, Y harus dipilih.

Mengevaluasi Variabilitas Ekonomi: Metode # 2.

Metode Pembayaran Kembali :

Metode Pay-Back adalah metode yang banyak digunakan untuk memeringkat proyek investasi berdasarkan keinginan relatifnya. Pay-back period menunjukkan lamanya waktu yang diperlukan agar aliran hasil kas yang dihasilkan oleh investasi menjadi sama dengan pengeluaran kas semula, yaitu waktu yang diperlukan proyek untuk membayar sendiri.

Pay-Back periode dikerjakan dengan bantuan rumus berikut:

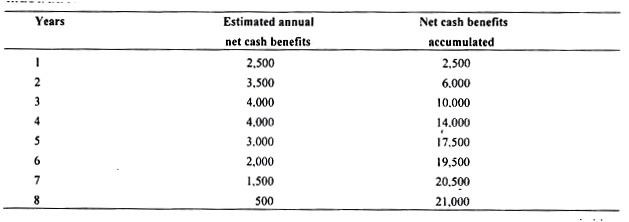

Sementara menghitung manfaat tunai bersih periode pengembalian didasarkan pada arus kas yang diharapkan dan investasi bersih adalah pengeluaran aktual yang diperlukan untuk proyek tersebut. Misalnya, sebuah proyek membutuhkan investasi sebesar Rs. 12.000 dan diperkirakan memiliki umur 8 tahun menjanjikan penghematan tunai sebesar Rs. 4.000 setahun (sebelum penyusutan).

Periode pengembaliannya adalah (12.000/4.000) = tiga tahun. Ini memberi tahu manajer keuangan bahwa jika keuntungan kas bersih setelah pajak berlanjut setidaknya selama tiga tahun, perusahaan akan menutup investasi bersihnya.

Ketika keuntungan tunai yang dihasilkan oleh proyek tidak terdistribusi secara merata, kita harus menyelesaikan keuntungan tunai kumulatif yang dihasilkan dari proyek sampai tahun dimana total berjalan sama dengan jumlah pengeluaran investasi.

Ilustrasi berikut akan menjelaskan hal ini.

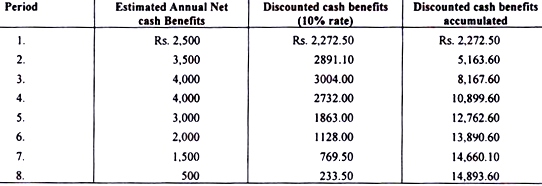

Ilustrasi 2:

Terbukti bahwa pengeluaran investasi sebesar Rs. 18.400 akan dipulihkan dengan manfaat tunai setelah periode 5 tahun tetapi sebelum berakhirnya periode 6 tahun. Oleh karena itu, periode pengembalian akan menjadi 5,5 tahun. Atas dasar periode pengembalian, proyek dapat diberi peringkat. Proyek dengan periode pengembalian terpendek diberi peringkat tertinggi dan dalam urutan itu proyek lain diberi peringkat.

Perusahaan yang menggunakan kriteria pengembalian untuk memeringkat proyek akan menentukan periode pengembalian minimum yang berfungsi sebagai titik batas untuk penerimaan proyek. Jadi, jika periode pengembalian minimum yang ditetapkan untuk penerimaan proyek adalah 5 tahun, manajemen akan mengabaikan semua proyek yang periode pengembaliannya lebih dari 5 tahun.

Sebuah perusahaan harus menetapkan serangkaian cut-off point untuk memungkinkan proyek yang memiliki harapan hidup yang berbeda dan yang memiliki tingkat risiko yang berbeda secara substansial. Ilustrasi berikut akan menjelaskan bagaimana kelayakan proyek dinilai dengan metode pay-back.

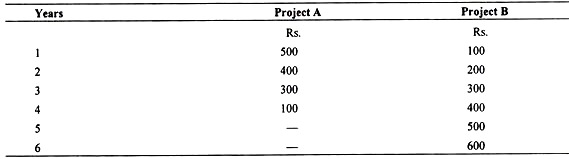

Ilustrasi 3:

Ranjan Firm sedang mempertimbangkan dua proyek. Masing-masing membutuhkan investasi sebesar Rs. 1.000. Biaya modal perusahaan adalah 10%.

Arus kas bersih dari proyek A dan B ditunjukkan pada tabel berikut:

Perusahaan telah menetapkan periode pengembalian tiga tahun sebagai cut-off point. Cari tahu proyek mana yang harus diterima.

Penyelesaian:

Periode pengembalian proyek A adalah 2 â…“ tahun dan proyek B 4 tahun. Karena perusahaan telah menetapkan periode pembayaran kembali 3 tahun sebagai titik batas, proyek B tidak akan dipertimbangkan sama sekali. Proyek A dengan pay-back period kurang dari cut-off point akan mendapat persetujuan manajemen.

Evaluasi Metode Pembayaran Kembali :

Keuntungan terbesar dari metode ini adalah bahwa proyek dapat diurutkan berdasarkan manfaat ekonominya tanpa banyak kerumitan. Ini hanya melibatkan perhitungan sederhana. Selanjutnya, metode ini secara tidak langsung mempertimbangkan faktor-faktor seperti risiko, keusangan dan likuiditas investasi saat mengambil keputusan investasi.

Proyek dengan jangka waktu pengembalian yang pendek relatif lebih kecil risikonya. Metode ini terbukti lebih berguna ketika perusahaan sedang mengalami kekurangan kas karena membantu dalam memilih proyek. Itu akan menghasilkan pengembalian dana tunai yang cepat terlepas dari profitabilitas jangka panjangnya.

Namun, metode pembayaran kembali mengalami kekurangan berikut:

(i) Metode pembayaran kembali tidak mengukur profitabilitas proyek. Ini bersikeras hanya pada pemulihan biaya proyek. Dalam praktik sebenarnya, dana diinvestasikan tidak hanya untuk menutup biaya tetapi juga untuk mendapatkan keuntungan darinya.

(ii) Metode ini gagal untuk mempertimbangkan setiap penerimaan setelah periode pengembalian, betapapun besarnya. Oleh karena itu, tidak dapat membantu dalam mencapai tujuan maksimalisasi laba perusahaan. Dari dua proyek, satu mungkin memiliki pengembalian yang lebih pendek daripada yang lain dan diterima sementara yang kedua ditolak meskipun memiliki pendapatan yang lebih lama menghasilkan kehidupan dan menjanjikan pengembalian investasi yang lebih besar.

Oleh karena itu, dapat menyebabkan keputusan yang salah.

(iii) Mengabaikan nilai waktu dari uang. Ini menganggap nilai sekarang dari arus kas masuk dari tahun yang berbeda menjadi nilai yang setara. Jadi, pendapatan tunai satu rupee yang diterima empat tahun dari sekarang dianggap sama dengan satu rupee yang diterima hari ini.

Dengan demikian, keputusan investasi yang diambil berdasarkan metode pengembalian mungkin tidak bijaksana. Terlepas dari kekurangan ini, metode pembayaran kembali terus menjadi yang paling sering digunakan untuk membuat keputusan investasi khususnya di industri Amerika.

Sebuah survei yang dilakukan oleh Machinery and Allied Products Institute mengungkapkan bahwa sekitar dua pertiga perusahaan Amerika menggunakan pendekatan pembayaran kembali untuk menilai manfaat proyek.

Alasan popularitasnya tidak jauh untuk dicari. Di negara-negara seperti Amerika di mana perubahan teknologi berlangsung cepat, perusahaan biasanya dihadapkan pada risiko keusangan yang besar. Oleh karena itu, manajemen tertarik untuk berinvestasi pada proyek dengan jangka waktu pengembalian yang singkat.

Dengan demikian, pay-back period sebagai teknik penilaian telah mendapat pengakuan yang lebih luas. Selanjutnya, di mana ketidakpastian seputar perkiraan hasil sangat besar, pertimbangan utama adalah kecepatan pemulihan investasi modal. Dalam situasi seperti itu, seorang manajer keuangan cenderung mendukung penggunaan pendekatan pembayaran kembali.

Mengevaluasi Variabilitas Ekonomi: Metode # 3.

Metode Pembayaran Kembali dengan Diskon:

Metode ini merupakan penyempurnaan dari metode pembayaran kembali yang dikembangkan untuk mengatasi kelemahan nilai waktu dari pendekatan pembayaran kembali. Periode pembayaran kembali diskon didefinisikan sebagai lamanya waktu yang berlalu sebelum nilai sekarang dari arus kas masuk kumulatif setidaknya sebesar pengeluaran kas awal.

Periode pengembalian dihitung setelah mendiskontokan arus kas masuk bersih proyek pada tingkat batas akhir perusahaan ke nilai sekarang. Dengan demikian, metode ini mengakui nilai waktu dari dana yang mengalir sebelum pembayaran kembali dilakukan.

Ilustrasi berikut akan menjelaskan mekanisme perhitungan discounted pay-back period:

Ilustrasi 4:

Periode pembayaran kembali yang didiskontokan dari proyek dalam hal ini adalah 6½ tahun sebagai pengeluaran investasi sebesar Rs. 14.000 akan dipulihkan setelah berakhirnya tahun keenam tetapi sebelum tahun ketujuh berakhir. Karena periode ini lebih besar dari periode cut-off, manajemen tidak disarankan untuk membeli mesin baru.

Hal ini, dengan demikian, menegaskan keyakinan kami bahwa keputusan investasi tanpa pertimbangan nilai waktu akan keliru.

Mengevaluasi Variabilitas Ekonomi: Metode #4.

Metode Tingkat Pengembalian Internal:

Baik tingkat pengembalian rata-rata dan metode pembayaran kembali gagal untuk mengevaluasi kelayakan ekonomi proyek dengan benar karena mereka tidak memperhitungkan waktu arus kas yang diharapkan. Dalam setiap keputusan investasi, waktu arus kas masa depan yang diharapkan sangatlah penting.

Untuk meniadakan kelemahan utama dari teknik penilaian yang disebutkan di atas dan untuk membuat evaluasi proyek secara objektif, metode arus kas yang didiskontokan telah dikembangkan.

Metode ini memperhitungkan besaran dan waktu arus kas yang diharapkan dalam setiap periode umur proyek. Dengan bantuan metode ini, perbedaan waktu arus kas untuk berbagai proyek dengan mendiskontokan arus kas ini ke nilai sekarang dapat diisolasi dan nilai sekarang kemudian dapat dianalisis untuk menentukan keinginan proyek.

Ada dua metode berdasarkan arus kas yang didiskontokan, pendekatan, yaitu, Metode Tingkat Pengembalian Internal dan Metode Nilai Sekarang.

Metode tingkat pengembalian internal, juga dikenal dengan nama seperti pengembalian yang disesuaikan dengan waktu, tingkat pengembalian yang didiskontokan, atau metode investor tingkat imbal hasil, mencari tingkat pendapatan di mana nilai sekarang aliran keuntungan kas sama dengan jumlah pengeluaran investasi .

Tingkat pengembalian internal didefinisikan sebagai tingkat pengembalian yang akan menyamakan nilai sekarang dari belanja modal dengan nilai sekarang dari arus kas masuk bersih. Jadi, IRR adalah tingkat diskonto yang akan mengurangi jumlah nilai sekarang arus kas bersih selama umur proyek (termasuk masa konstruksi) menjadi nol.

Jika tarif ini lebih besar dari biaya modal, ini berarti dana yang berkomitmen akan menghasilkan lebih dari biayanya. Ketika IRR sama dengan biaya modal, perusahaan dalam teori akan acuh tak acuh terhadap proposal tersebut karena tidak diharapkan untuk mengubah nilai perusahaan.

Persamaan berikut digunakan untuk menghitung tingkat pengembalian internal:

Beberapa nilai ‘r’ akan menyebabkan jumlah penerimaan yang didiskon sama dengan biaya awal proyek dan nilai ‘r’ didefinisikan sebagai tingkat pengembalian internal. Tingkat pengembalian internal biasanya ditemukan melalui proses trial-and-error atau memilih perkiraan tingkat dan nilai sekarang ini kemudian dijumlahkan untuk menemukan VC (V menunjukkan nilai manfaat saat ini dan C nilai sekarang dari pengeluaran investasi).

Jika VC positif, tingkat yang lebih tinggi harus dicoba dan jika negatif, tingkat yang lebih rendah. Jika VC = O, pilihan terbukti benar dan laju telah ditemukan, sebaliknya prosedur ini berlanjut hingga ditemukan laju yang V – C = O atau angka positif atau negatif yang sangat tidak signifikan.

Ilustrasi 5:

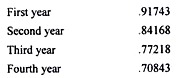

Suatu perusahaan sedang mempertimbangkan untuk membeli mesin hari ini seharga Rs. 6.340 dan proyek akan menghasilkan pengembalian kas bersih tahunan sebesar Rs. 2.000 setiap tahun untuk jangka waktu empat tahun. Setelah tahun keempat, pengusaha itu tidak menerima apa-apa. Berapa tingkat bunga yang diperoleh dari komitmen ini?

Penyelesaian:

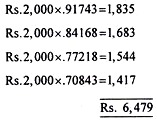

Dalam contoh di atas, biaya investasi adalah Rs. 6.340 dan investasi akan menghasilkan pengembalian kas bersih tahunan sebesar Rs. 2.000 selama empat tahun. Dengan demikian, total pendapatan tunai menjadi Rp. 8.000. Dengan coba-coba kita harus memilih tingkat bunga yang akan mendiskontokan pendapatan kas masa depan ke tingkat biaya investasi. Karena perbedaan antara pendapatan tunai dan pengeluaran tidak kecil, kita dapat mencoba dengan tarif yang lebih tinggi, katakanlah 9%.

Kami menemukan nilai sekarang dari Re. 1 selama empat tahun:

Jika nilai-nilai di atas dikalikan dengan pendapatan tunai dari tahun masing-masing, kita sampai pada posisi berikut:

Jadi, pada tingkat diskonto 9% nilai sekarang dari total penghasilan tunai menjadi Rs. 6.479 yang lebih tinggi dari pengeluaran investasi. Oleh karena itu, kita harus menerapkan tingkat yang lebih tinggi untuk mendiskontokan arus kas masa depan.

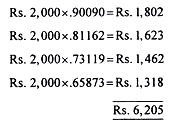

Dengan tingkat diskon 11%, kami tiba di posisi berikut:

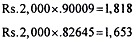

Nilai sekarang dari penghasilan tunai pada tingkat 11 persen menjadi Rs. 6.205 yang lebih kecil dari biaya proyek. Oleh karena itu, tarif ini tidak sesuai. Kami sekarang tidak punya pilihan selain mengambil tarif 10 persen dan mendiskon aliran pendapatan masa depan dengan tarif itu.

Pada tingkat ini nilai sekarang akan menjadi:

Ada metode jalan pintas yang dapat digunakan dalam memilih tingkat diskonto yang tepat dengan cepat tanpa adanya komplikasi coba-coba.

Langkah-langkah yang dilakukan dalam metode ini adalah:

(1) Bagilah investasi sebesar Rs. 6.340 dengan arus kas tahunan rata-rata Rs. 2.000 dan dapatkan hasil bagi

= 6340/2000 = 3,170

(2) Pergi melintasi baris empat tahun dari tabel siap pakai yang memberikan nilai sekarang dari Re. 1 diterima setiap tahun selama 4 tahun.

(3) Lanjutkan ke kanan sepanjang baris yang benar sampai tercapai angka yang paling dekat dengan hasil bagi (3,170).

(4) Lanjutkan ke bagian atas tabel dan temukan tingkat bunga yang berada di atas kolom di mana faktor tersebut berada. Dengan cara ini, kami mendapatkan 10 persen sebagai tingkat diskonto.

Tetapi pendekatan rata-rata arus kas masuk ini tidak dapat digunakan dalam kasus arus kas yang tidak merata, terutama ketika besarnya ketidakmerataan cukup tinggi. Contoh berikut menunjukkan bagaimana proyek diberi peringkat berdasarkan metode tingkat pengembalian internal.

Ilustrasi 6:

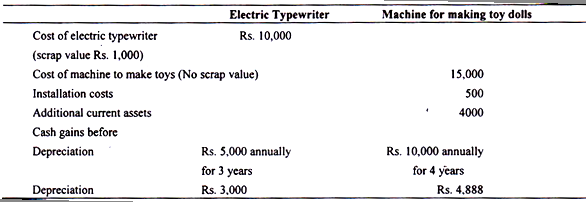

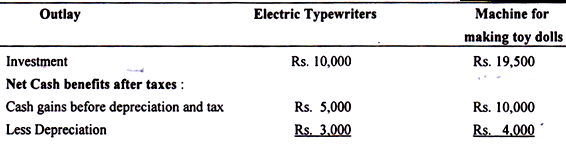

Sebuah perusahaan memiliki dua alternatif yang sedang dipertimbangkan: pembelian mesin tik listrik untuk digunakan di kantor perusahaan dan pembelian mesin untuk membuat boneka.

Data dari dua usulan belanja modal adalah sebagai berikut:

Manakah dari dua proyek ini yang harus diprioritaskan? dengan asumsi tarif pajak perusahaan sebesar 50%.

Penyelesaian:

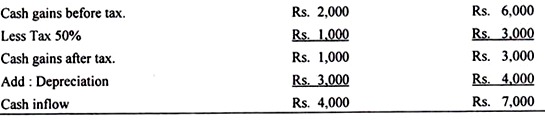

Sebelum memeringkat proyek, biaya proyek dan manfaat tunai bersih dari setiap proyek harus diselesaikan:

Dengan demikian, mesin tik listrik akan menghasilkan arus kas masuk bersih sebesar Rs. 4.000 setahun untuk periode tiga tahun dan nilai sisa Rs. 1.000 pada tahun ketiga. Mesin pembuat boneka mainan akan menghasilkan arus kas masuk sebesar Rs. 7.000 setahun untuk periode empat tahun dan akan ada tambahan arus kas masuk sebesar Rs. 4.000 pada akhir tahun keempat sebagai akibat pemulihan modal kerja.

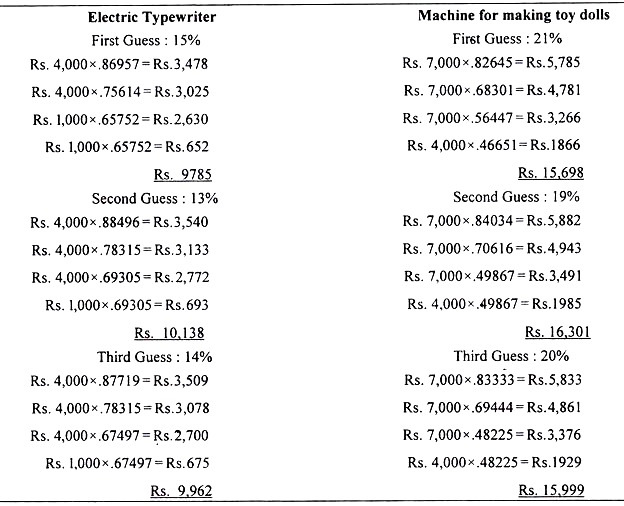

Sekarang kita harus mengetahui tingkat bunga yang akan dihasilkan oleh proyek-proyek ini dan kemudian memeringkatnya dalam urutan itu. Dengan proses coba-coba kita harus bereksperimen dengan suku bunga yang berbeda sampai ditemukan yang paling mendekati penyamaan aliran arus kas tahunan bersih dengan nilai sekarang yang sama dengan investasi tunai dalam proyek.

Sebuah teliti dari tiga situasi mengungkapkan bahwa tingkat pengembalian dalam kasus mesin tik listrik akan menjadi 14% dan mesin untuk membuat boneka mainan 20%. Oleh karena itu, mesin pembuat boneka mainan harus lebih diprioritaskan daripada mesin tik elektrik.

Evaluasi Metode Tingkat Pengembalian Internal :

Metode tingkat pengembalian internal memfasilitasi peringkat proyek dalam hal nilai ekonominya. Manajemen merasa nyaman untuk menghitung tanpa banyak kerumitan hasil untuk proyek yang berbeda dan membandingkan hasil dengan biaya modal dari proyek yang berbeda untuk memilih proyek yang paling menguntungkan.

Namun, metode analisis investasi ini memiliki beberapa kelemahan. Dalam contoh pertama, metode ini secara implisit mengasumsikan bahwa dana yang diterima pada setiap akhir tahun hingga akhir umur proyek dapat diinvestasikan kembali dengan tingkat pengembalian yang sama.

Pada contoh mesin tik elektrik di atas diasumsikan bahwa Rs. 4.000 yang diterima pada akhir tahun pertama dapat diinvestasikan kembali sebesar 14% dan manfaat dari efek penggabungan berada pada tingkat tersebut. Ini mungkin tidak ditemukan benar dalam praktek yang sebenarnya. Jika perusahaan gagal mendapatkan pengembalian yang sama dengan hasil, metode ini dapat memberikan jawaban yang menyimpang dan dapat menyebabkan keputusan yang salah.

Jebakan kedua dari metode tingkat pengembalian internal adalah bahwa hal itu tidak memberikan bobot usia terhadap ukuran dana yang dilakukan dalam proyek. Jika diambil terlalu harfiah, sebuah perusahaan mungkin tergoda untuk memilih proyek Rs. 500 yang memberikan hasil 20 persen terhadap proyek Rs. 40.000 yang menawarkan pengembalian 18 persen.

Keterbatasan lain dari metode ini adalah bahwa dalam kondisi tertentu menjadi sangat sulit untuk mengambil keputusan apapun. Misalnya, dalam kondisi arus kas yang tidak teratur, metode tingkat pengembalian internal dapat memberikan dua atau lebih jawaban.

Mengevaluasi Variabilitas Ekonomi: Metode #5.

Metode Nilai Sekarang:

Metode lain berdasarkan pendekatan arus kas yang didiskontokan yang dapat digunakan untuk mengevaluasi manfaat ekonomi dari proyek investasi adalah metode nilai sekarang. Metode ini melibatkan pendiskontoan arus pendapatan kas masa depan ke nilai sekarang pada tingkat pengembalian yang diminta perusahaan (biaya modal).

Untuk memeringkat proyek menurut metode ini, nilai sekarang bersih dihitung. Proyek dengan nilai sekarang bersih positif tertinggi diberikan prioritas tertinggi.

Rumus berikut digunakan untuk menghitung nilai sekarang bersih dari suatu proyek:

Dimana E adalah arus masuk (+) atau arus keluar (-), I adalah periode dimana E terjadi dan K adalah biaya dana bagi perusahaan.

Dengan demikian, evaluasi proyek investasi dengan pendekatan nilai sekarang melibatkan langkah-langkah berikut:

(1) Pemilihan tingkat pengembalian rintangan minimum yang dapat diterima seperti pengembalian investasi atau biaya modal yang diinginkan.

(2) Perhitungan arus kas masuk bersih yang diharapkan.

(3) Penentuan pengeluaran investasi bersih proyek.

(4) Mendiskontokan aliran arus kas masuk bersih ke nilai sekarang pada tingkat pengembalian rintangan.

(5) Perbandingan nilai sekarang arus kas masuk bersih dengan nilai sekarang pengeluaran investasi.

(6) Jika selisihnya positif, ini menunjukkan profitabilitas proyek dan hal yang sama harus diterima; jika hasilnya negatif, melakukan investasi dalam proyek tersebut akan menimbulkan kerugian finansial bagi perusahaan dan oleh karena itu, harus ditolak.

Ilustrasi berikut akan membuat prosedur evaluasi proyek di bawah “pendekatan nilai sekarang” mudah dipahami.

Ilustrasi 7:

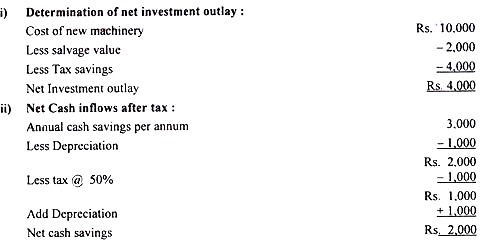

Perusahaan Divya menggunakan mesin yang biaya aslinya adalah Rs. 15.000/-. Mesin tersebut berumur 5 tahun dan memiliki nilai saat ini (penyelamatan) sebesar Rs. 2.000. Aset tersebut disusutkan selama 15 tahun kehidupan aslinya menuju perkiraan nilai sisa nol. Depresiasi berdasarkan garis lurus dan tarif pajak adalah 50 persen.

Manajemen sedang mempertimbangkan untuk membeli pengganti yang harganya Rs. 10.000/- dan perkiraan nilai sisa adalah Rs. 2.000. Penghematan yang diharapkan dengan mesin baru adalah Rs. 3.000 setahun. Depresiasi berdasarkan garis lurus selama 10 tahun masa pakainya. Biaya modal adalah 10 persen. Haruskah perusahaan mengganti aset?

Penyelesaian:

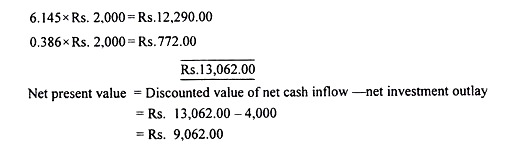

Keputusan untuk mengganti mesin lama memerlukan langkah-langkah berikut, yaitu penentuan pengeluaran investasi bersih, penentuan keuntungan kas bersih dan mendiskontokan keuntungan ini ke nilai sekarang dan membandingkan nilai sekarang keuntungan dengan pengeluaran investasi bersih:

Akan ada penghematan kas bersih tahunan sebesar Rs. 2.000 dan penghematan ini akan tersedia selama 10 tahun ke depan. Pada tahun kesepuluh akan diperoleh tambahan kas sebesar Rp. 2.000 yang dihasilkan dari penjualan mesin lama.

Dengan demikian, nilai sekarang dari pendapatan tunai ini akan menjadi

Karena perbedaan antara nilai diskonto arus kas masuk bersih dan pengeluaran investasi bersih adalah positif dan akan ada keuntungan finansial sebesar Rs. 9.062,00, pihak manajemen harus mengganti mesin yang lama. Metode nilai sekarang memiliki kelebihan kesederhanaan. Ini memberi tahu manajer keuangan dalam satu pukulan apakah suatu proyek harus diadopsi atau dihentikan.

Jika sebuah perusahaan memiliki beberapa proyek yang saling eksklusif, ada baiknya manajemen memilih proyek yang paling menguntungkan.

Keuntungan lain dari perangkat ini adalah bahwa dalam mengevaluasi dan memeringkat proyek, ia memusatkan perhatian pada salah satu tujuan perusahaan, yaitu meningkatkan nilai perusahaan. Namun, kelemahan utama dari pendekatan ini adalah tidak mudah untuk menentukan peringkat proyek karena tidak mempertimbangkan ukuran pengeluaran investasi dan keuntungan tunai bersih secara bersamaan.

Keputusan yang didasarkan pada nilai absolut net present value tanpa mempertimbangkan besarnya investasi tentu akan menjadi tidak tepat dan tidak rasional.

Mengevaluasi Variabilitas Ekonomi: Metode # 6.

Metode Indeks Profitabilitas:

Untuk menghilangkan kelemahan di atas dan untuk memastikan hubungan keputusan investasi yang rasional antara nilai sekarang dari arus kas masuk bersih dan pengeluaran investasi bersih harus ditetapkan. Ini dilakukan dengan bantuan indeks profitabilitas.

Indeks profitabilitas dapat dihitung dengan menggunakan rumus berikut:

Di mana Sigma Yunani adalah jumlah arus kas yang didiskontokan dari periode 1 hingga periode N. Mengganti rumus di atas dengan informasi di atas yang kami temukan.

Selama indeks profitabilitas sama dengan atau lebih tinggi dari satu, proyek investasi diterima. Proyek dengan indeks profitabilitas kurang dari satu harus ditolak karena akan melibatkan perusahaan dalam kesulitan keuangan. Jika indeks profitabilitas sama dengan satu, diharapkan akan mencapai titik impas.

Karena nilai sekarang aliran pendapatan kas masa depan dibagi dengan nilai sekarang dari pengeluaran investasi, teknik ini juga disebut sebagai rasio biaya-manfaat yang didiskontokan. Indeks profitabilitas memiliki manfaat menempatkan nilai sekarang dari setiap proyek investasi secara relatif sehingga proyek dengan ukuran pengeluaran modal yang berbeda dapat dibandingkan.

Ilustrasi berikut akan menjelaskan kegunaan indeks profitabilitas dalam memeringkat proyek yang saling eksklusif:

Ilustrasi 8:

Karena P 1 di ketiga proyek lebih tinggi dari satu, semua proyek ini akan berguna bagi perusahaan. Namun, proyek C dengan P 1 tertinggi 1,6 harus diberikan prioritas pertama.

Mari kita ambil contoh untuk menjelaskan bagaimana keputusan investasi diambil berdasarkan indeks profitabilitas.

Ilustrasi 9:

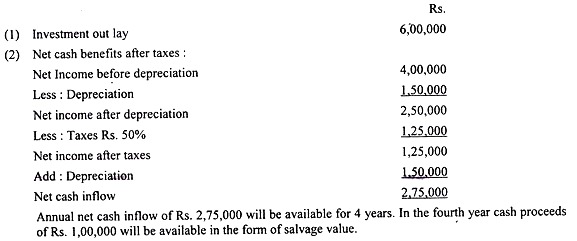

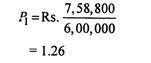

Sunita Steel Company sedang mempertimbangkan untuk membeli mesin baru seharga Rs. 6,00.000. Ini memiliki umur 4 tahun dan perkiraan nilai sisa Rs. 1,00,000. Mesin tersebut akan menghasilkan pendapatan tambahan sebesar Rs. 20,00,000 dan akan memiliki biaya variabel Rs. 16,00,000 per tahun. Biaya modal adalah 20 persen dan tarif pajak adalah 50 persen.

Haruskah mesin dibeli?

Penyelesaian:

Keputusan untuk mengakuisisi mesin baru melibatkan perhitungan pengeluaran investasi dan perbandingannya dengan aliran nilai sekarang dari pendapatan tunai.

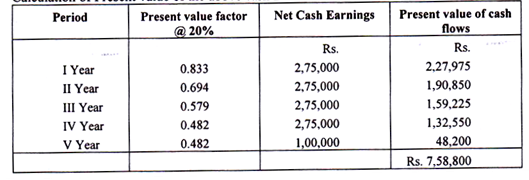

(3) Penghitungan Nilai Sekarang dari Manfaat Tunai di atas:

(4) Pencocokan arus kas masuk dengan pengeluaran investasi dengan menghitung indeks Profitabilitas:

Jwb. Karena PI adalah 1,26, perusahaan harus membeli mesin tersebut.

Teknik Penilaian Lainnya:

Selain teknik di atas, tiga teknik lainnya akhir-akhir ini menjadi populer dan semakin banyak digunakan oleh pengusaha, insinyur produksi, dan akuntan untuk mengevaluasi kelayakan proyek.

Penjelasan singkat tentang teknik-teknik ini diberikan di bawah ini:

- Metode Nilai Terminal:

Dengan metode ini diasumsikan bahwa setiap arus kas diinvestasikan kembali dalam proyek lain dengan tingkat bunga yang telah ditentukan sebelumnya. Juga diasumsikan bahwa setiap arus kas masuk diinvestasikan kembali di tempat lain segera sampai penghentian proyek. Jika nilai sekarang dari jumlah total arus kas yang diinvestasikan kembali lebih besar dari nilai sekarang dari arus keluar, proyek yang diusulkan diterima jika tidak.

Metode ini dapat dijelaskan dengan bantuan contoh berikut:

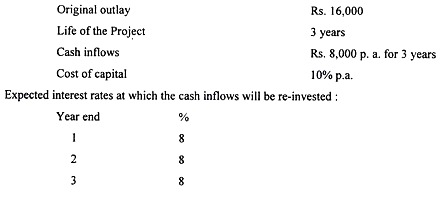

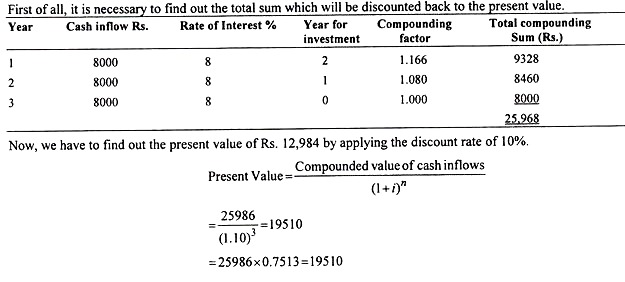

Ilustrasi 10:

Karena nilai sekarang dari arus kas yang diinvestasikan kembali, yaitu 19510 lebih besar dari pengeluaran kas asli sebesar Rs. 16.000, proyek akan diterima berdasarkan kriteria nilai terminal.

Manfaat:

Manfaat metode nilai terminal dirangkum di bawah ini:

(1) Metode ini memiliki keuntungan arus kas masuk yang diinvestasikan kembali setelah diterima.

(2) Secara matematis lebih mudah dihitung dibandingkan dengan IRR.

(3) Lebih mudah dipahami.

(4) Lebih cocok untuk persyaratan penganggaran kas.

Namun, masalah utama metode ini terletak pada proyeksi tingkat bunga masa depan dimana arus kas masuk akan diinvestasikan kembali.

- Rasio Manfaat-Biaya Tahunan:

Alih-alih menghubungkan nilai potongan agregat aliran keuntungan tunai dengan pengeluaran total, metode ini menetapkan hubungan antara pengembalian tahunan rata-rata dan pengeluaran tahunan rata-rata. Jadi, untuk mengevaluasi keinginan proyek, biaya investasi proyek dikurangi menjadi rata-rata pengeluaran tahunan yang kemudian dibandingkan dengan rata-rata pengembalian tahunan.

Jika rasio bruto manfaat tahunan atas biaya tahunan lebih besar dari satu, proyek harus diterima. Dengan cara yang sama, rasio bersih dapat dihitung dengan mengurangkan rasio kotor satu kesatuan. Teknik ini terutama digunakan oleh insinyur produksi.

Ini memberikan jawaban yang persis sama seperti yang diberikan oleh rasio biaya-manfaat yang didiskon ketika nilai sisa disertakan. Namun, teknik selanjutnya lebih disukai mengingat kesederhanaan dan kemudahan perhitungannya.

- Pendekatan Biaya Bersih :

Metode ini melibatkan minimalisasi biaya rata-rata (biaya per unit output), dikurangi menjadi nilai sekarang dari seluruh aktivitas produktif perusahaan, sekarang dan masa depan. Metode ini banyak digunakan oleh pengusaha, insinyur produksi, dan akuntan.

Namun, metode ini diperumit oleh teka-teki imputasi biaya dalam pembuatan produk bersama dan juga oleh masalah penyusutan. Teknik ini berguna untuk menganalisis siklus permintaan produk hingga permintaan produksi dan investasi.

Ilustrasi 11:

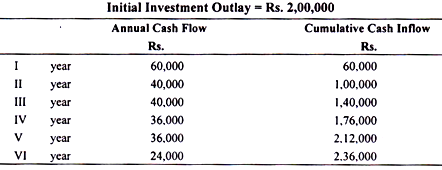

Manajemen Shubhra Synthetics Ltd. berencana untuk menginvestasikan Rs. 2,00,000 dalam suatu proyek yang akan memberikan laba bersih sebelum penyusutan dan bunga serta setelah pajak selama 6 tahun sebagai berikut:

Hitung periode pengembalian.

Penyelesaian:

Ilustrasi 12:

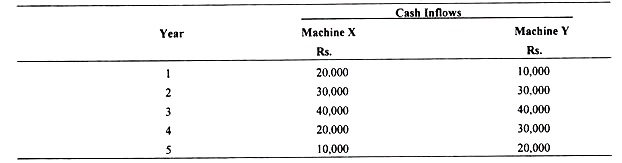

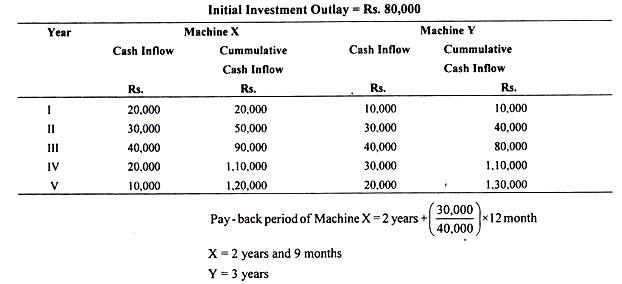

Ratnakar Manufacturing Company sedang mempertimbangkan untuk membeli mesin. Dua mesin tersedia di pasar, X dan Y, masing-masing berharga Rs. 80.000.

Laba setelah pajak sebelum penyusutan diharapkan sebagai berikut:

Mesin mana yang harus dibeli oleh Perusahaan? Gunakan metode pembayaran kembali:

Penyelesaian:

Perusahaan harus mesin X karena memiliki periode pengembalian yang lebih pendek.

Ilustrasi 13:

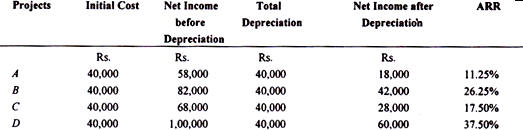

Manajemen Sneh Steels Ltd sedang mempertimbangkan empat proyek. Dari ini hanya satu proyek yang akan dipilih. Biaya investasi awal dari masing-masing proyek adalah Rs. 40.000.

Estimasi laba bersih dan sebelum penyusutan diberikan dalam tabel berikut:

Evaluasi proyek berdasarkan metode tingkat pengembalian rata-rata.

Penyelesaian:

Untuk mengevaluasi proyek berdasarkan metode tingkat pengembalian rata-rata, kita harus menghitung laba bersih setelah penyusutan. Kemudian, angka ini harus dibagi dengan investasi awal dan dikalikan dengan 100 untuk mengetahui tingkat pengembalian rata-rata. Semua perhitungan ini telah dipamerkan dalam tabel berikut.

Pembacaan tabel berikut mengungkapkan bahwa proyek D dengan ARR tertinggi 37,50% akan menempati peringkat pertama dan dalam urutan itu proyek B, C dan A akan diperingkat.

Ilustrasi 14:

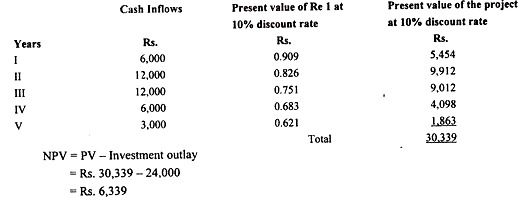

Manajemen Jay Electric Wire berkeinginan untuk menginvestasikan Rs. 24.000 dalam sebuah proyek yang akan memberikan penghasilan selama lima tahun.

Laba setelah pajak dan sebelum penyusutan adalah Rp. 6.000 pada tahun pertama, Rs. 12.000 pada tahun kedua, Rs. 12.000 pada tahun ketiga, Rs. 6.000 pada tahun keempat dan Rs. 3.000 pada tahun kelima.

Haruskah manajemen menginvestasikan proyek? Manajemen menggunakan tingkat diskonto 10% untuk perhitungan nilai kini.

Penyelesaian:

Pengeluaran investasi = Rp. 24.000

Ilustrasi 15:

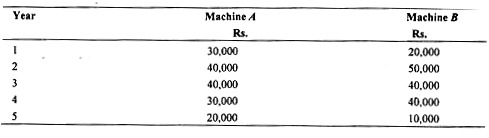

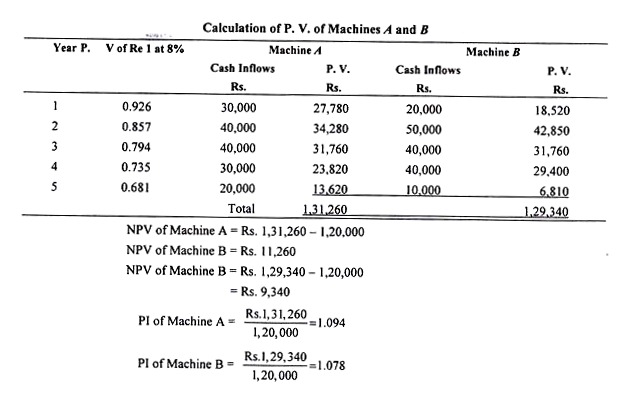

India Cement sedang mempertimbangkan untuk membeli mesin. Mesin ‘A’ dan ‘3’ tersedia, masing-masing berharga Rs. 1,20,000. Perusahaan menggunakan tingkat diskonto 8% untuk membandingkan profitabilitas proyek.

Laba setelah pajak dan sebelum penyusutan diperkirakan sebagai berikut:

Putuskan mesin mana yang akan lebih menguntungkan.

Penyelesaian:

Karena PI Mesin A lebih tinggi daripada Mesin B, manajemen harus memilih Mesin A.