Poin-poin berikut menyoroti dua metode untuk menghitung arus kas dari aktivitas operasi, yaitu 1. Metode Langsung 2. Metode Tidak Langsung.

Metode Menghitung Arus Kas #1. Metode Langsung:

Dengan metode langsung, penerimaan kas (arus masuk) dari pendapatan operasi dan pembayaran kas (arus keluar) untuk beban operasi dihitung untuk mendapatkan arus kas dari aktivitas operasi. Selisih antara penerimaan kas dan pengeluaran kas merupakan arus kas bersih yang disediakan oleh (atau digunakan dalam) aktivitas operasi.

Berikut adalah contoh penerimaan dan pengeluaran kas (disebut arus kas) yang dihasilkan dari aktivitas operasi:

(a) Penerimaan kas dari penjualan barang dan pemberian jasa;

(b) Penerimaan kas dari royalti, biaya, komisi dan pendapatan lainnya;

(c) Pembayaran tunai kepada pemasok barang dan jasa;

(d) Pembayaran tunai untuk dan atas nama karyawan;

(e) Penerimaan kas dan pembayaran tunai dari perusahaan asuransi untuk premi dan klaim, anuitas dan manfaat polis lainnya;

(f) pembayaran tunai atau pengembalian pajak penghasilan kecuali hal itu dapat secara khusus diidentifikasikan dengan aktivitas pendanaan dan investasi; dan

(g) Penerimaan dan pembayaran kas sehubungan dengan kontrak masa depan, kontrak forward, kontrak opsi dan kontrak swap ketika kontrak diadakan untuk tujuan transaksi atau perdagangan.

Informasi tentang kelompok utama penerimaan kas bruto dan pembayaran kas bruto dapat diperoleh dari:

(i) Dari catatan akuntansi perusahaan; atau

(ii) Dengan menyesuaikan penjualan, harga pokok penjualan (bunga dan pendapatan serupa dan beban bunga dan biaya serupa untuk perusahaan keuangan) dan item lainnya dalam laporan laba rugi untuk:

(a) Perubahan selama periode dalam persediaan serta piutang dan hutang operasi;

(b) Pos-pos non-kas lainnya; dan

(c) Pos lain yang pengaruh kasnya adalah arus kas investasi atau pendanaan.

Catatan:

Di bawah metode langsung, tidak perlu melakukan penyesuaian untuk penyusutan, amortisasi aset fiktif dan tidak berwujud (seperti goodwill, paten, merek dagang, biaya awal, diskon penerbitan saham, dll), keuntungan atau kerugian penjualan tetap aset dan investasi, dan transfer ke cadangan umum dll. karena penerimaan dan pembayaran kas operasi dilaporkan langsung pada laporan arus kas.

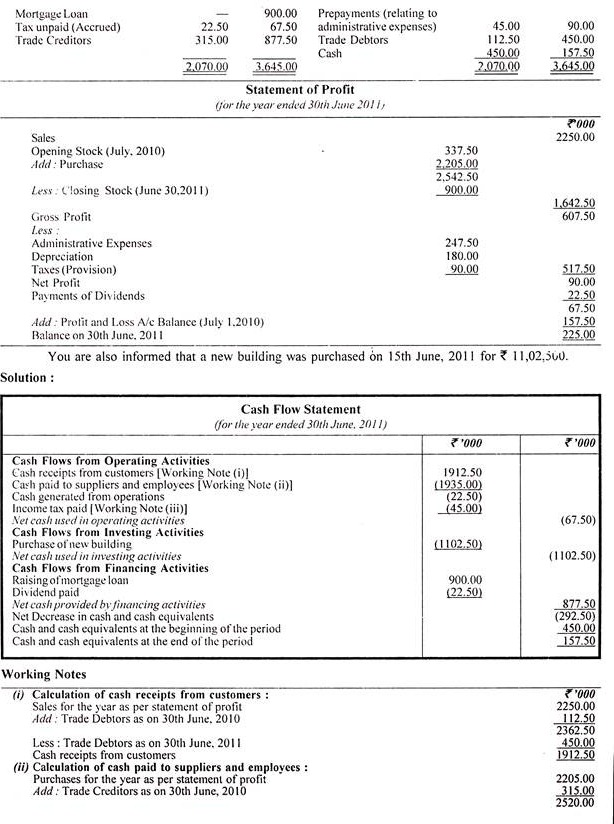

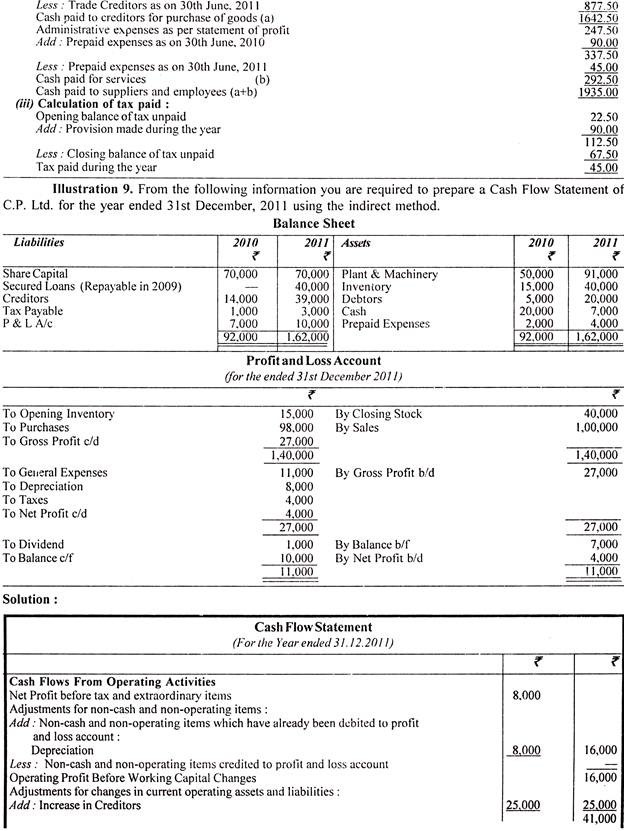

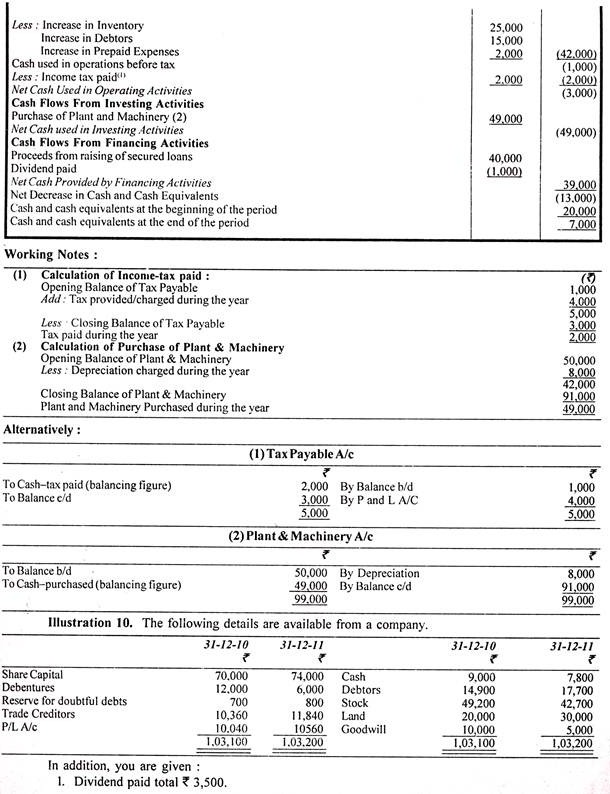

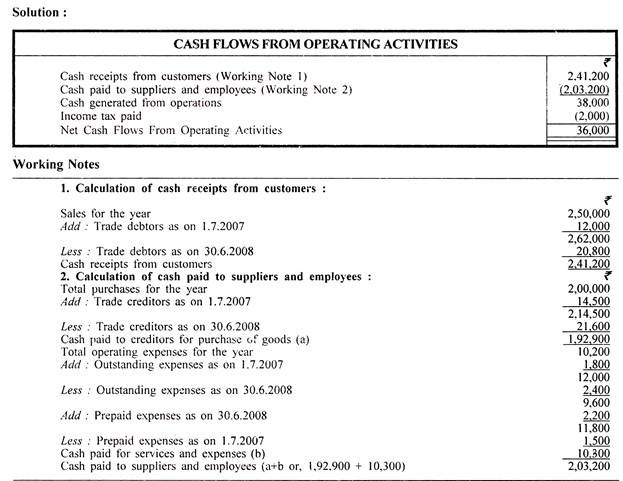

Ilustrasi 1:

Dari informasi berikut, hitung arus kas dari aktivitas operasi.

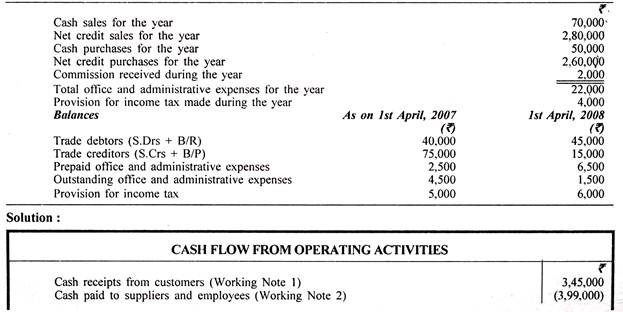

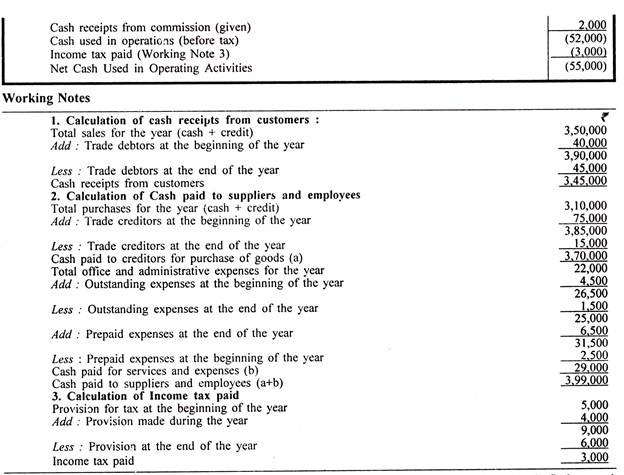

Ilustrasi 2:

Dari informasi berikut, hitung arus kas dari aktivitas operasi:

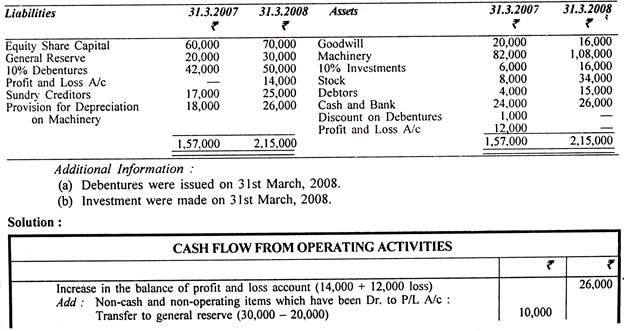

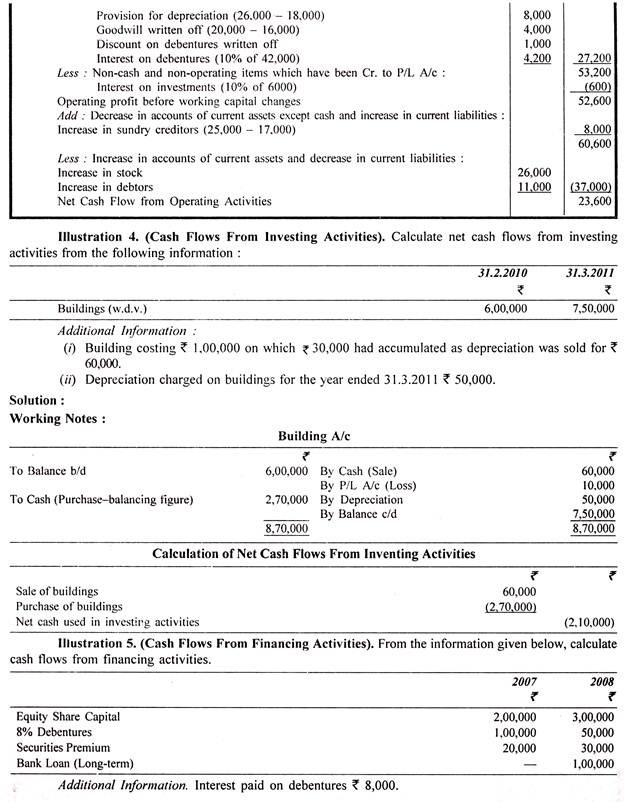

Ilustrasi 3:

Dari neraca berikut dan informasi tambahan ABC Ltd., cari tahu kas dari aktivitas operasi.

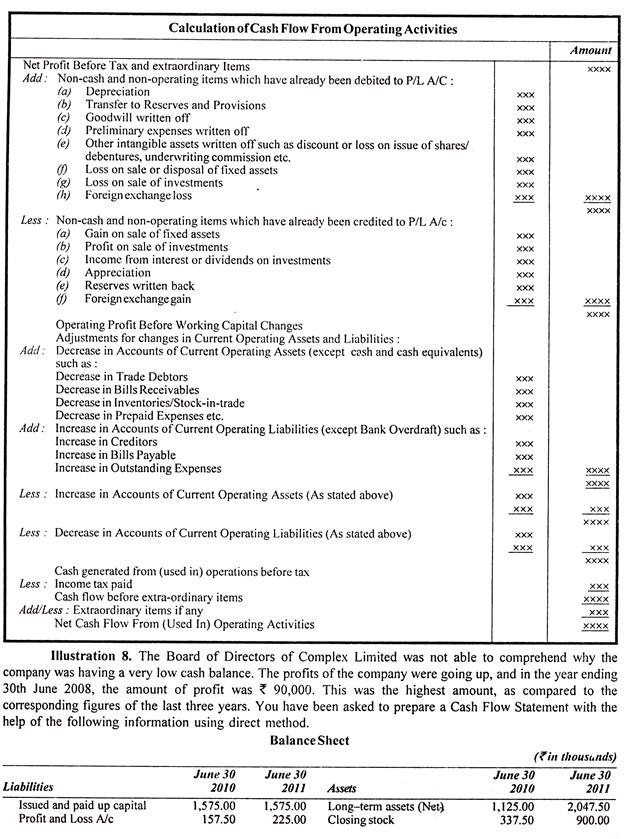

Metode Menghitung Arus Kas #2. Metode Tidak Langsung:

Berdasarkan metode tidak langsung, arus kas bersih dari aktivitas operasi ditentukan dengan menyesuaikan laba atau rugi bersih sebagai akibat dari:

(a) pos-pos nonkas seperti penyusutan, penyisihan, pajak tangguhan, dan keuntungan dan kerugian selisih kurs yang belum direalisasi; dan

(b) Perubahan selama periode dalam persediaan serta piutang dan hutang usaha;

(c) Semua pos lain yang pengaruh kasnya adalah arus kas investasi atau pendanaan.

Metode tidak langsung juga disebut metode rekonsiliasi karena melibatkan rekonsiliasi laba atau rugi bersih seperti yang diberikan dalam laporan laba rugi dan arus kas bersih dari aktivitas operasi seperti yang ditunjukkan dalam laporan arus kas. Dengan kata lain, laba atau rugi bersih disesuaikan untuk pos-pos non-kas dan non-operasional yang mungkin telah didebit atau dikreditkan ke akun laba rugi sebagai berikut: