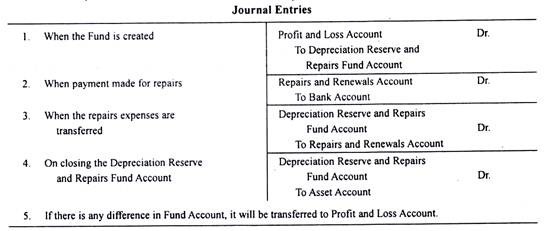

Dalam sistem ini, metode dana atau provisi tidak hanya menyamakan beban pada akun laba rugi tetapi juga menyediakan penggantian aset dan perbaikan juga. Metode Depreciation Reserve and Repairs Fund merupakan ketentuan yang selangkah lebih maju dari Metode Depreciation Fund.

Di bawah sistem ini, ketentuan tahunan dibuat dengan menambahkan biaya aset ditambah kemungkinan biaya perbaikan (dikurangi nilai memo jika ada) dan kemudian dibagi dengan umur aset.

Jumlah tersebut dibebankan ke Akun Laba Rugi setiap tahun. Setiap kali, setiap perbaikan atau pembaruan terpengaruh, biaya akan didebet ke Rekening Dana Penyusutan dan Perbaikan, bukan Rekening Laba Rugi. Saldo Dana akhirnya ditutup dengan mentransfer ke Akun Aset.

Sistem Depresiasi ini berlaku untuk semua kasus di mana biaya perbaikan dan perpanjangan tinggi:

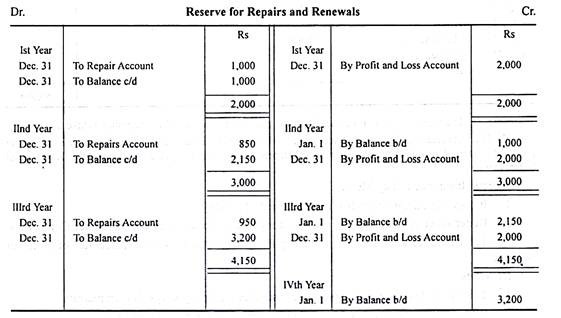

Ilustrasi: (Depresiasi dengan Metode Cadangan untuk Perbaikan dan Pembaruan)

Perusahaan memutuskan untuk membuat dan memelihara Dana Perbaikan dan Pembaruan dengan membebankan ke pendapatan setiap tahun dengan jumlah tetap sebesar Rs 2.000. Perbaikan dan pembaharuan aktual selama tiga tahun adalah Rs 1.000; 850 dan Rs 950. Buka akun buku besar selama tiga tahun.