Surat utang dapat ditebus oleh perusahaan dengan cara mencicil, asalkan sesuai dengan ketentuan penerbitan surat utang.

Cara-cara pelunasan utang surat utang dengan cara cicilan adalah sebagai berikut:

(A) Berdasarkan Gambar:

Dengan metode ini, sebagian dari total surat utang ditebus setiap tahun. Surat utang mana yang harus dibayar pada tahun tertentu, biasanya tergantung pada penarikan. Caranya dengan memasukkan slip-slip yang memuat jumlah surat-surat utang yang akan ditebus ke dalam drum yang disegel dan kemudian mengeluarkan secara acak sejumlah slip sebanyak surat-surat utang yang akan ditebus. Prosedur ini dikenal sebagai ‘Penukaran dengan Gambar’. Jumlah surat utang yang harus ditebus setiap tahun umumnya dihitung dengan membagi jumlah total surat utang dengan jumlah tahun penerbitannya.

Pemegang surat utang yang slip-slipnya telah dikeluarkan kemudian dilunasi pada par atau premium, tergantung pada syarat-syarat penerbitan.

Persyaratan untuk menciptakan Cadangan Penebusan Surat Utang sampai sebesar 50% dari jumlah seluruh surat utang harus dipenuhi sebelum penebusan dimulai dengan metode ini.

Perlakuan Akuntansi:

(1) Untuk Pembuatan Cadangan Penebusan Surat Utang:

Alokasi Laba & Rugi A/c …Dr.

Untuk Debenture Redemption Reserve A/c

(2) Untuk Melakukan Pembayaran:

(a) Di Par:

Surat Utang A/c …Dr.

Ke Bank A/c

atau dua entri berikut

(i) Surat Utang A/c …Dr.

Kepada Pemegang Surat Utang A/c

(ii) Pemegang Surat Utang A/c …Dr.

Ke Bank A/c

(b) Pada Premi:

(i) A/c Untung & Rugi atau A/c Premi Sekuritas …Dr.

Untuk Premi Penebusan Surat Utang A/c

(Menjadi pembayaran premi pada saat penebusan)

(ii) Surat Utang A/c …Dr.

Premi Pelunasan Surat Utang A/c …Dr.

Ke Bank A/c

(Menjadi surat utang yang dibayarkan)

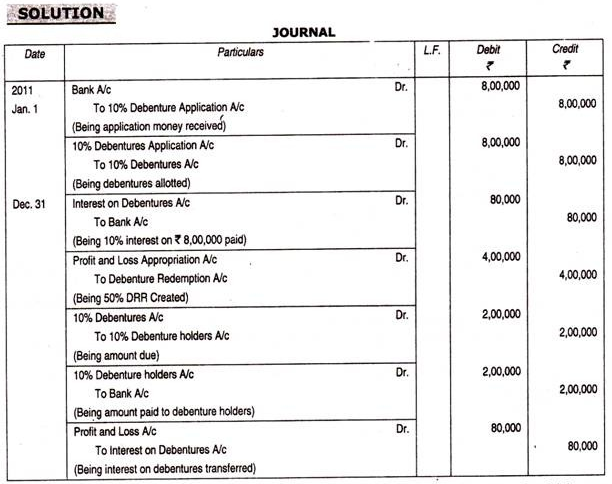

Ilustrasi 1:

Perusahaan OCM menerbitkan 8.000 10% Surat Utang sebesar Rs. 100 masing-masing setara pada 1-1-2011. Bunga dibayarkan setiap tahun. Pada tanggal 31 Desember 2011 Perusahaan menebus 2000 surat utang dengan menarik undian.

Lulus entri jurnal

Penebusan dengan Pembelian Surat Utang Sendiri di Pasar Terbuka:

Companies Act, tidak membatasi perusahaan untuk membeli surat utangnya sendiri. Sebuah perusahaan, jika diizinkan oleh persyaratan penerbitan, dapat membeli surat utangnya sendiri dari pasar terbuka, asalkan tampaknya menguntungkan dan nyaman bagi perusahaan.

Surat utang sendiri dapat dibeli dengan tujuan sebagai berikut:

(a) Untuk Pembatalan atau Penebusan Segera:

Perlakuan Akuntansi:

Pada Pembelian Surat Utang untuk Pembatalan Segera: (Bila surat utang sendiri dibeli pada tanggal bunga surat utang)

(1) Apabila Sinking Fund tidak ada:

(i) Pembatalan di Par:

Surat Utang A/c …Dr.

Ke Bank A/c

(ii) Pembatalan dengan Harga di bawah Nilai Nominal:

Surat Utang A/c …Dr. (dengan nilai nominal)

Ke Bank A/c (dengan jumlah sebenarnya yang dibayarkan)

Untuk Untung atas Penebusan Surat Utang A/c (dengan laba)

(iii) Pembatalan dengan Harga di atas Nilai Nominal:

Surat Utang A/c …Dr. (dengan nilai nominal)

Rugi Pelunasan Surat Utang A/c …Dr. (dengan kehilangan)

Ke Bank A/c (dengan jumlah sebenarnya yang dibayarkan)

Catatan:

(i) Laba atau rugi atas pembatalan surat utang bersifat modal. Laba modal dapat digunakan untuk menulis diskon pada penerbitan surat utang dan saham, biaya awal, komisi penjamin emisi, dll. Atau dapat dikreditkan ke cadangan modal. Mengenai kerugian modal dapat dihapuskan baik dari cadangan modal atau akun laba rugi.

(ii) Ketika surat utang ditebus dengan cara ini DRR @ 50% dari total penerbitan surat utang harus dibuat dari laba sebelum dimulainya penebusan.

(2) Ketika Sinking Fund Ada:

(i) Sepadan:

Surat Utang A/c …Dr.

Ke Bank A/c

(ii) Dengan Harga di bawah Nilai Nominal:

Surat Utang A/c …Dr. (dengan nilai nominal)

Ke Bank A/c (jumlah aktual yang dibayarkan)

Ke Debenture Redemption Fund A/c (dengan laba)

(iii) Dengan Harga di atas Nilai Nominal:

Surat Utang A/c …Dr. (dengan nilai nominal)

Dana Penebusan Surat Utang A/c …Dr. (dengan kehilangan)

Ke Bank A/c (jumlah aktual yang dibayarkan)

(iv) Transfer ke Cadangan Umum:

Dana Penebusan Surat Utang A/c …Dr.

Ke Cadangan Umum

Catatan:

Laba penjualan investasi dan laba pelunasan surat utang tidak boleh dipindahkan ke cadangan umum dari dana pelunasan surat utang karena laba ini bersifat modal. Keuntungan modal seperti itu sebaiknya dikreditkan ke cadangan modal.

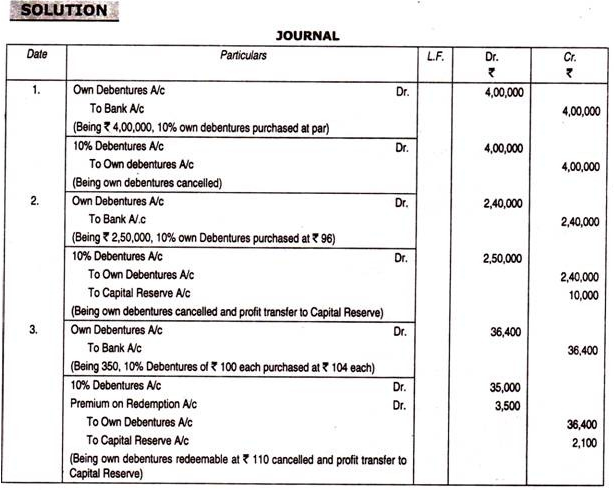

Ilustrasi 2:

Buat jurnal transaksi berikut untuk pembelian dan pembatalan segera surat utang sendiri dengan asumsi PRB telah dibuat.

- Rs.4,00,000, 10% Surat Utang dari Rs. 100 masing-masing dibeli dari pasar terbuka dengan nilai nominal untuk pembatalan segera.

- Rp. 2,50,000, 10% Surat Utang dari Rs. 100 masing-masing dibeli dengan harga Rs. 96 untuk pembatalan segera.

- 350 10% Surat Utang sebesar Rs. 100 dapat ditukarkan dengan Rs. 110 dibatalkan dengan pembelian surat utang di pasar terbuka seharga Rs. 104.

(B) Pembelian Surat Utang sebagai Investasi:

(Pada tanggal bunga surat utang). Ini berbeda dengan pembelian surat utang untuk pembatalan segera. Surat utang yang dibeli dari pasar terbuka tidak dapat segera dibatalkan. Jumlah yang dibayarkan untuk membeli surat utang dari pasar, diperlakukan sebagai investasi dalam surat utang milik sendiri. Seperti investasi lainnya, ini juga merupakan aset.

Investasi yang dilakukan pada surat utang sendiri didebit ke ‘Rekening Surat Utang Sendiri’ atau Investasi dalam Rekening Surat Utang Sendiri’. Dalam hal ini surat utang tetap hidup. Teknik ini melayani tujuan ganda. Misalnya, jika surat utang Rs. 100 dikutip di pasar dengan harga Rs.90, perusahaan membeli ini sebagai ‘Investasi Sendiri’.

Dengan demikian, perusahaan akan mendapatkan dua keuntungan:

- Penghematan langsung sebesar Rs. 10.

- Penghematan bunga tahunan atas surat utang, yang seharusnya dapat dibayarkan, jika surat utang tidak dibeli dari pasar terbuka.

Selain itu, perusahaan memiliki opsi untuk menjual ‘surat utang sendiri’ di pasar, jika membutuhkan dana.

Entri dalam kasus seperti itu adalah sebagai berikut:

(i) Atas Pembelian Investasi:

Surat Utang Sendiri A/c …Dr. (dengan jumlah aktual yang dibayarkan)

Ke Bank A/c

(ii) Atas Pembatalan Surat Utang Sendiri:

(a) Jika Ada Untung:

Debentures A/c atau Investasi di Debenture A/c sendiri …Dr. (dengan Nilai Nominal)

Untuk Memiliki Surat Utang A/c (dengan biaya surat utang sendiri dibatalkan)

Untuk Untung atas Penebusan Surat Utang A/c (dengan laba)

(b) Jika Terjadi Kerugian:

Surat Utang A/c …Dr. (dengan nilai nominal)

Kerugian Penebusan Surat Utang A/c …Dr.(dengan kerugian)

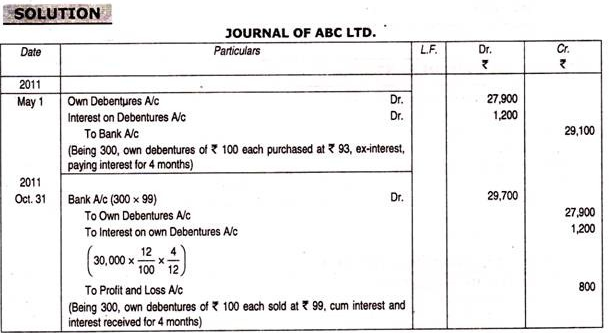

Ilustrasi 3:

Pada tanggal 1 Januari 2011, ABC Ltd. memiliki 1.000, 12% Surat Utang sebesar Rs. 100 masing-masing. Bunga Surat Utang dibayarkan setengah tahun pada tanggal 30 Juni dan 31 Desember. Pada tanggal 1 Mei 2011, perusahaan membeli 300 surat utang sendiri dengan harga Rs. 93 bekas bunga untuk tujuan investasi dan menjual @ Rs. 99 cum bunga setelah enam bulan. Catat entri jurnal yang diperlukan pada tanggal pembelian dan penjualan.

Keuntungan Penukaran dengan Pembelian di Pasar Terbuka:

(1) Keuntungan dari Penebusan:

Perusahaan membeli surat utangnya sendiri pada umumnya pada saat surat utangnya dikutip di bawah par. Dengan cara ini suatu perusahaan akan memperoleh laba atas penebusan yang setara dengan selisih antara nilai nominal surat utang dan jumlah yang dibayarkan untuk membelinya.

(2) Pengurangan beban bunga:

Perusahaan akan menghemat bunga, yang jika tidak akan dibayarkan kepada pihak luar.

(3) Tabungan sebesar premi yang harus dibayar pada saat pelunasan:

Perusahaan tidak akan diharuskan membayar premi atas surat utang, jika persyaratan penerbitan telah mengatur premi tersebut pada saat jatuh tempo.