Poin-poin berikut menyoroti tiga metode time-adjusted atau discounted dari penganggaran modal, yaitu, 1. Metode Net Present Value 2. Metode Tingkat Pengembalian Internal 3. Metode Indeks Profitabilitas 4. Metode Nilai Terminal.

Metode Diskon Penganggaran Modal # 1. Metode Nilai Sekarang Bersih:

Metode nilai sekarang bersih adalah metode modern untuk mengevaluasi proposal investasi. Metode ini mempertimbangkan nilai waktu dari uang dan mencoba menghitung pengembalian investasi dengan memperkenalkan faktor elemen waktu. Ini mengakui fakta bahwa satu rupee yang diperoleh hari ini bernilai lebih dari satu rupee yang sama yang diperoleh besok.

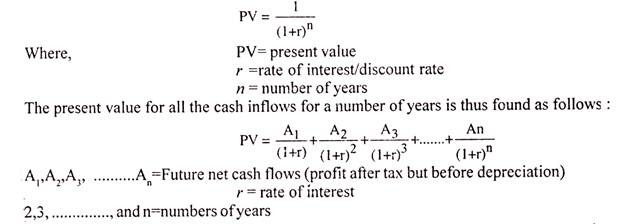

Nilai sekarang bersih dari semua arus kas masuk dan keluar yang terjadi selama masa proyek ditentukan secara terpisah untuk setiap tahun dengan mendiskontokan arus ini dengan biaya modal perusahaan atau tarif yang telah ditentukan sebelumnya.

Langkah-langkah yang Harus Diikuti untuk Mengadopsi Metode Net Present Value:

Berikut ini adalah langkah-langkah yang perlu diikuti untuk menerapkan metode nilai sekarang bersih dalam mengevaluasi proposal investasi:

(i) Pertama-tama tentukan tingkat bunga yang sesuai yang harus dipilih sebagai tingkat pengembalian minimum yang disyaratkan yang disebut ‘tingkat batas akhir atau tingkat diskonto. Tingkat tersebut harus merupakan tingkat pengembalian minimum di bawah yang menurut investor tidak membayarnya untuk berinvestasi. Tingkat diskonto harus berupa tingkat bunga aktual di pasar pinjaman jangka panjang atau harus mencerminkan biaya peluang modal investor.

(ii) Hitunglah nilai sekarang dari total pengeluaran investasi, yaitu arus kas keluar pada tingkat diskonto yang ditentukan. Jika total investasi akan dilakukan pada tahun awal, nilai sekarang harus sama dengan biaya investasi.

(iii) Hitung nilai sekarang dari total hasil investasi,/e., arus kas masuk, (laba sebelum depresiasi dan setelah pajak) pada tingkat diskonto yang ditentukan di atas.

(iv) Hitung nilai bersih sekarang dari setiap proyek dengan mengurangkan nilai sekarang arus kas masuk dari nilai sekarang arus kas keluar untuk setiap proyek.

(v) Jika nilai sekarang bersih adalah positif atau nol, yaitu ketika nilai sekarang dari arus kas masuk melebihi atau sama dengan nilai sekarang dari arus kas keluar, usulan dapat diterima. Namun dalam hal nilai sekarang arus masuk kurang dari nilai sekarang arus kas keluar, proposal harus ditolak.

(vi) Untuk memilih antara proyek yang saling eksklusif, proyek harus diurutkan berdasarkan nilai sekarang bersih, yaitu preferensi pertama harus diberikan pada proyek yang memiliki nilai sekarang bersih positif maksimum.

Nilai sekarang dari Re. 1 jatuh tempo dalam beberapa tahun dapat ditemukan dengan menggunakan rumus matematika berikut:

Namun ketika n menjadi besar, perhitungan (1+r) n menjadi sulit.

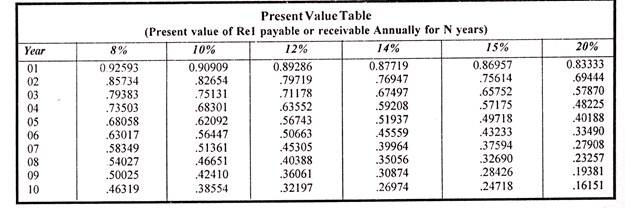

Untuk pemahaman yang jelas, sebagian dari tabel diproduksi ulang di bawah ini:

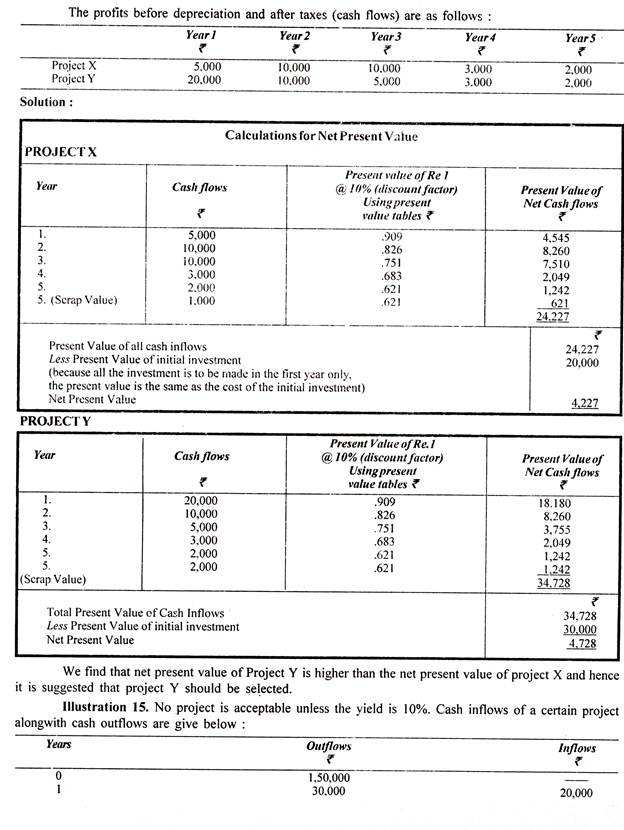

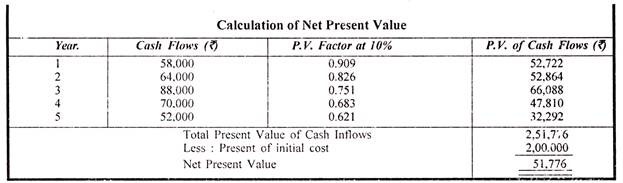

Ilustrasi 1:

Dari informasi berikut, hitung nilai sekarang bersih dari kedua proyek dan sarankan proyek mana yang harus diterima dengan asumsi tingkat diskonto 10%.

dari Metode Nilai Sekarang Bersih:

dari Metode Nilai Sekarang Bersih:

Keuntungan dari metode nilai sekarang bersih mengevaluasi proposal investasi adalah sebagai berikut:

(1) Ini mengakui nilai waktu dari uang dan cocok diterapkan dalam situasi dengan arus kas keluar yang seragam dan arus kas masuk atau arus kas yang tidak merata pada periode waktu yang berbeda.

(2) Ini memperhitungkan pendapatan sepanjang umur proyek dan profitabilitas sebenarnya dari proposal investasi dapat dievaluasi.

(3) Ini mempertimbangkan tujuan profitabilitas maksimum.

Kerugian dari Metode Nilai Sekarang Bersih:

Metode nilai sekarang bersih mengalami keterbatasan berikut:

(1) Dibandingkan dengan metode tradisional, metode nilai sekarang bersih lebih sulit dipahami dan dioperasikan.

(2) Ini mungkin tidak memberikan hasil yang baik saat membandingkan proyek dengan umur yang tidak sama karena proyek memiliki nilai sekarang bersih yang lebih tinggi tetapi direalisasikan dalam masa hidup yang lebih lama mungkin tidak diinginkan seperti proyek yang memiliki nilai sekarang bersih lebih rendah yang dicapai dalam rentang yang jauh lebih pendek umur aset tersebut.

(3) Dengan cara yang sama seperti di atas, mungkin tidak memberikan hasil yang baik saat membandingkan proyek dengan investasi dana yang tidak seimbang.

(4) Tidak mudah untuk menentukan tingkat diskonto yang sesuai.

Metode Diskon Penganggaran Modal # 2. Metode Tingkat Pengembalian Internal:

Metode tingkat pengembalian internal juga merupakan teknik penganggaran modal modern yang memperhitungkan nilai waktu dari uang. Ini juga dikenal sebagai ‘tingkat pengembalian yang disesuaikan dengan waktu’ arus kas yang didiskontokan’ ‘tingkat pengembalian yang didiskontokan’, ‘metode hasil’, dan ‘metode hasil coba-coba’.

Dalam metode nilai sekarang bersih, nilai sekarang bersih ditentukan dengan mendiskontokan arus kas masa depan dari suatu proyek pada tingkat yang telah ditentukan atau ditentukan yang disebut tingkat cut-off. Tetapi di bawah metode tingkat pengembalian internal, arus kas suatu proyek didiskontokan pada tingkat yang sesuai dengan metode hit and trial, yang menyamakan nilai sekarang bersih sehingga dihitung dengan jumlah investasi.

Dalam metode ini, karena tingkat diskonto ditentukan secara internal, metode ini disebut sebagai metode tingkat pengembalian internal. Tingkat pengembalian internal dapat didefinisikan sebagai tingkat diskonto di mana nilai sekarang arus kas masuk sama dengan nilai sekarang arus kas keluar.

Itu dapat ditentukan dengan bantuan rumus matematika berikut:

Tingkat pengembalian internal juga dapat ditentukan dengan bantuan tabel nilai sekarang.

Langkah-langkah berikut diperlukan untuk mempraktikkan metode tingkat pengembalian internal:

(1) Tentukan arus kas bersih masa depan selama seluruh umur ekonomis proyek. Arus kas masuk diperkirakan untuk laba masa depan sebelum penyusutan tetapi setelah pajak.

(2) Tentukan tingkat diskonto di mana nilai arus kas masuk sama dengan nilai sekarang arus kas keluar. Ini dapat ditentukan seperti yang dijelaskan setelah langkah (4).

(3) Menerima usulan jika tingkat pengembalian internal lebih tinggi atau sama dengan tingkat pengembalian minimum yang disyaratkan, yaitu biaya modal atau cut off rate dan menolak usulan jika tingkat pengembalian internal lebih rendah dari biaya tingkat cut-off.

(4) Dalam hal usulan alternatif, pilihlah usulan dengan tingkat pengembalian tertinggi sepanjang tarif tersebut lebih tinggi dari biaya modal atau cut-off-rate.

Penentuan Internal Rate of Return (IRR):

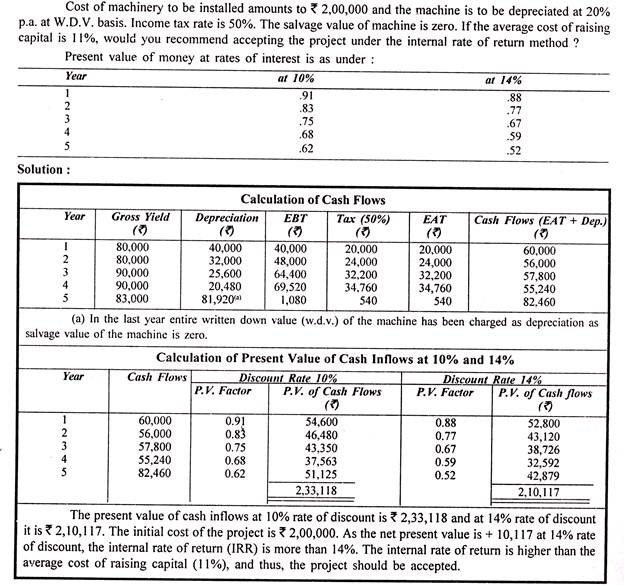

(a) Ketika arus kas bersih tahunan sama selama umur aset:

Pertama, cari tahu faktor nilai sekarang dengan membagi pengeluaran awal (biaya investasi) dengan arus kas tahunan, yaitu,

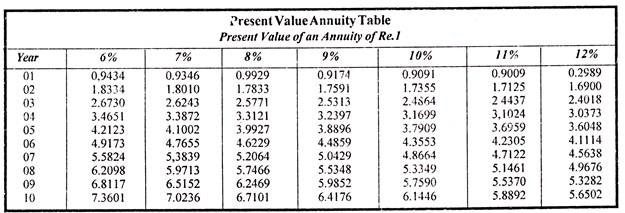

Kemudian konsultasikan dengan tabel anuitas nilai sekarang yang diberikan di akhir buku ini sebagai Lampiran B dengan jumlah tahun yang sama dengan umur aset dan temukan tingkat di mana faktor nilai sekarang yang dihitung sama dengan nilai sekarang yang diberikan dalam tabel .

Untuk pemahaman yang jelas, sebagian dari Tabel Anuitas nilai sekarang direproduksi di bawah ini:

Untuk tabel Anuitas Nilai Sekarang yang lebih lengkap, lihat Lampiran C di bagian akhir buku ini.

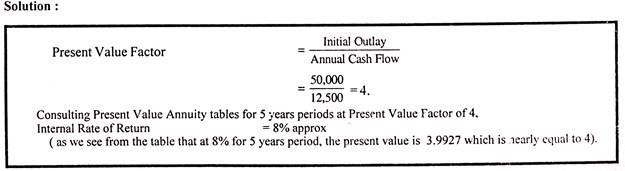

Ilustrasi 4:

Pengeluaran Awal 750.000

Umur aset 5 tahun

Estimasi Arus Kas Tahunan 7 12.500

Hitung tingkat pengembalian internal.

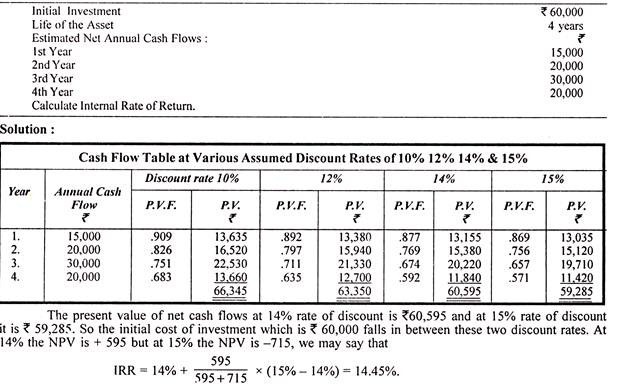

(b) Ketika arus kas tahunan tidak sama selama umur aset:

Jika arus kas tahunan tidak sama selama umur aset, tingkat pengembalian internal tidak dapat ditentukan menurut teknik yang disarankan di atas. Dalam kasus seperti itu, tingkat pengembalian internal dihitung dengan hit and trial dan itulah sebabnya metode ini juga dikenal sebagai metode hit and trial yield.

Kita dapat mulai dengan tingkat diskonto yang diasumsikan dan mengetahui total nilai sekarang dari arus kas keluar yang sama dengan biaya investasi awal di mana total investasi akan dilakukan di awal. Tingkat, di mana total nilai sekarang dari semua arus kas masuk sama dengan pengeluaran awal, adalah tingkat pengembalian internal. Beberapa tarif diskon mungkin harus dicoba sampai tarif yang sesuai ditemukan.

Proses perhitungan dapat diringkas sebagai berikut:

(i) Siapkan tabel arus kas dengan menggunakan tingkat diskonto yang diasumsikan sewenang-wenang untuk mendiskontokan arus kas bersih ke nilai sekarang.

(ii) Cari tahu Nilai Sekarang Bersih dengan mengurangkan nilai sekarang dari total arus kas yang dihitung dalam (i) di atas biaya awal investasi.

(iii) Jika Net Present Value (NPV) positif, terapkan tingkat diskonto yang lebih tinggi.

(iv) Jika tingkat diskonto yang lebih tinggi masih memberikan net present value yang positif, tingkatkan tingkat diskonto lebih lanjut hingga NPV menjadi negatif.

(v) Jika NPV negatif pada tingkat yang lebih tinggi ini, tingkat pengembalian internal harus berada di antara kedua tingkat ini:

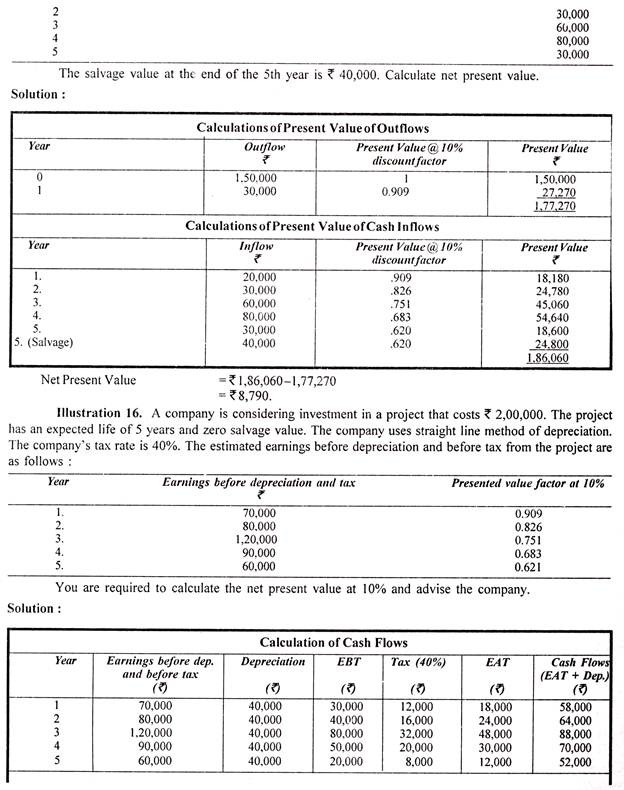

Ilustrasi 5:

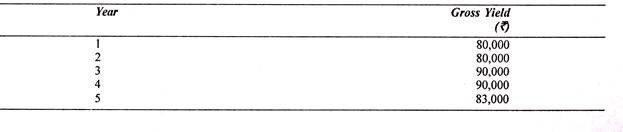

Ilustrasi 6:

Aasmann Ltd. Saat ini sedang memeriksa proyek yang akan menghasilkan pengembalian berikut selama masa proyek:

Keuntungan Metode Tingkat Pengembalian Internal

Metode tingkat pengembalian internal memiliki keuntungan sebagai berikut:

(i) Seperti metode nilai sekarang bersih, ini memperhitungkan nilai waktu dari uang dan dapat berguna diterapkan dalam situasi dengan arus kas yang rata maupun tidak rata pada periode waktu yang berbeda.

(ii) Ini mempertimbangkan profitabilitas proyek untuk seluruh umur ekonominya dan karenanya memungkinkan evaluasi profitabilitas yang sebenarnya.

(iii) Penentuan biaya modal bukan prasyarat untuk penggunaan metode ini dan karenanya lebih baik daripada metode net present value dimana biaya modal tidak dapat ditentukan dengan mudah.

(iv) Memberikan pemeringkatan yang seragam untuk berbagai proposal karena tingkat persentase pengembalian.

(v) Metode ini juga sesuai dengan tujuan profitabilitas maksimum dan dianggap sebagai teknik penganggaran modal yang lebih andal.

Kerugian Metode Tingkat Pengembalian Internal:

Terlepas dari begitu banyak keuntungan, itu menderita dari kelemahan berikut:

(i) Sulit untuk dipahami dan merupakan metode evaluasi proposal investasi yang paling sulit.

(ii) Metode ini didasarkan pada asumsi bahwa pendapatan diinvestasikan kembali pada tingkat pengembalian internal untuk sisa umur proyek, yang bukan merupakan asumsi yang dapat dibenarkan terutama ketika tingkat pengembalian rata-rata yang diperoleh oleh perusahaan tidak mendekati tingkat pengembalian internal. Dalam pengertian ini, metode Net Present Value tampaknya lebih baik karena mengasumsikan bahwa laba diinvestasikan kembali pada tingkat biaya modal perusahaan.

(iii) Hasil dari metode NPV dan metode IRR mungkin berbeda ketika proyek yang dievaluasi berbeda dalam ukuran, umur dan waktu arus kas.

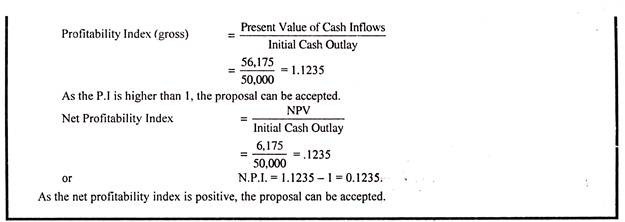

Metode Diskon Penganggaran Modal # 3. Metode Indeks Profitabilitas:

Ini juga merupakan metode yang disesuaikan dengan waktu untuk mengevaluasi proposal investasi. Indeks Profitabilitas juga disebut sebagai Benefit-Cost Ratio (B/C) atau ‘Faktor Keinginan’ adalah hubungan antara nilai sekarang dari arus kas masuk dan nilai sekarang dari arus kas keluar.

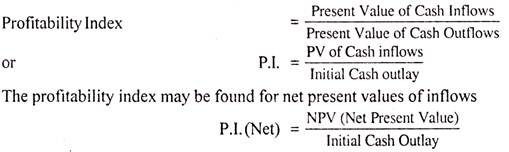

Dengan demikian:

Indeks profitabilitas bersih juga dapat ditemukan sebagai Indeks Profitabilitas (gross) minus satu. Proposal diterima jika indeks profitabilitas lebih dari satu dan ditolak jika indeks profitabilitas kurang dari satu. Berbagai proyek diberi peringkat berdasarkan metode ini dalam urutan indeks profitabilitasnya, sedemikian rupa sehingga proyek dengan indeks profitabilitas lebih tinggi diberi peringkat lebih tinggi daripada yang lain dengan indeks profitabilitas lebih rendah.

Kelebihan dan Kekurangan Metode Indeks Profitabilitas:

Metode tersebut merupakan sedikit modifikasi dari Metode Net Present Value. Metode nilai sekarang bersih memiliki satu kelemahan utama yaitu tidak mudah untuk memeringkat proyek berdasarkan metode ini terutama ketika biaya proyek berbeda secara signifikan. Untuk mengevaluasi proyek semacam itu, metode indeks profitabilitas paling cocok. Keuntungan dan kerugian lain dari metode ini sama dengan metode nilai sekarang bersih.

Ilustrasi 7:

Pengeluaran kas awal sebuah proyek adalah Rs 50.000 dan menghasilkan arus kas masuk sebesar Rs 20.000, Rs 15.000 Rs 25.000 dan Rs 10.000 dalam empat tahun. Dengan menggunakan metode indeks nilai sekarang, nilai profitabilitas dari investasi yang diusulkan dengan asumsi tingkat diskonto 10%.

Ilustrasi 8:

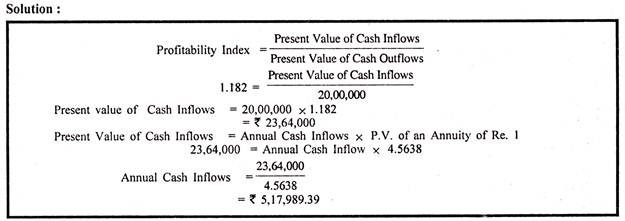

Sebuah perusahaan sedang mempertimbangkan proposal investasi yang melibatkan pengeluaran kas awal sebesar Rs 20.00.000. Proposal memiliki umur harapan 7 tahun dan nilai sisa nol. Pada tingkat pengembalian yang disyaratkan sebesar 12%, proposal tersebut memiliki indeks profitabilitas sebesar 1,182. Hitung arus kas masuk tahunan. Nilai sekarang dari anuitas Re. 1 selama 7 tahun dengan diskon 12% adalah 4,5638.

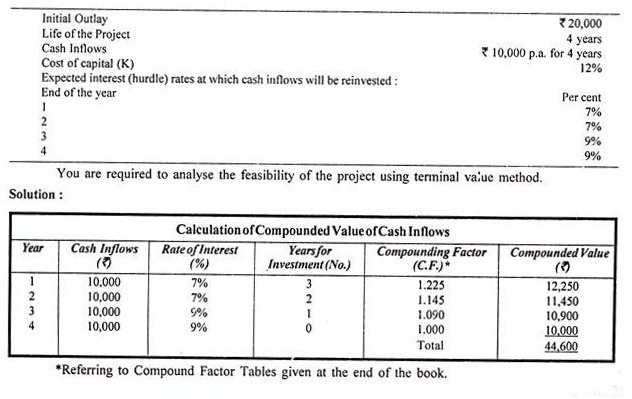

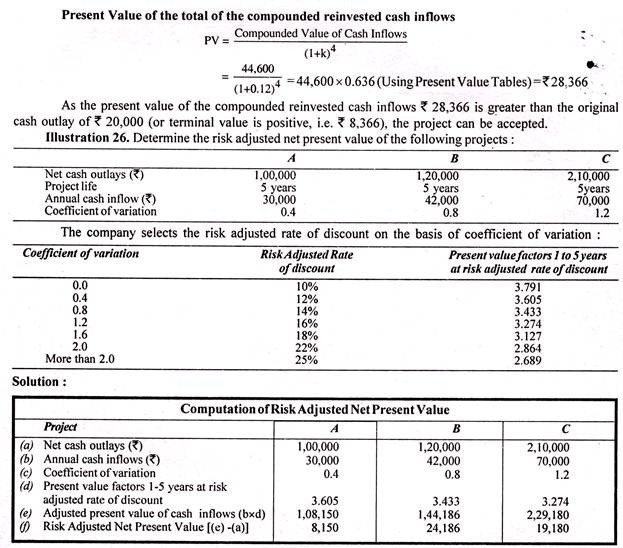

Metode Diskon Penganggaran Modal # 4. Metode Nilai Terminal:

Metode nilai terminal merupakan peningkatan dari metode nilai sekarang bersih dalam membuat keputusan investasi modal. Dengan metode ini, diasumsikan bahwa setiap arus kas masa depan segera diinvestasikan kembali dalam proyek lain pada tingkat pengembalian (rintangan) tertentu hingga penghentian proyek.

Dengan kata lain, arus kas bersih dan pengeluaran digabungkan ke depan daripada mendiskontokannya ke belakang seperti yang diikuti dalam metode nilai sekarang bersih (NPV). Dalam kasus proyek tunggal, proyek diterima jika nilai sekarang dari total arus kas masuk yang diinvestasikan kembali lebih besar dari nilai sekarang dari pengeluaran, jika tidak proyek tersebut ditolak. Dalam kasus proyek yang saling eksklusif, proyek dengan nilai sekarang yang lebih tinggi dari total arus kas majemuk diterima.

Metode nilai terminal dapat diperluas lebih lanjut untuk menghitung Tingkat Pengembalian Terminal (disebut juga Tingkat Pengembalian Internal Modifikasi) untuk mengatasi kekurangan metode tingkat pengembalian internal (IRR). Tingkat pengembalian terminal adalah tingkat pengembalian majemuk, yang, ketika diterapkan pada pengeluaran awal, terakumulasi ke nilai terminal. Metode ini saat ini sedang digunakan di negara-negara maju seperti Amerika Serikat

Ilustrasi berikut menjelaskan metode nilai terminal:

Ilustrasi 9:

Informasi berikut berkaitan dengan proyek:

Analisis Pohon Keputusan:

Dalam bisnis modern ada keputusan investasi yang kompleks yang melibatkan urutan keputusan dari waktu ke waktu. Keputusan berurutan seperti itu dapat ditangani dengan memplot pohon keputusan. Pohon keputusan adalah representasi grafis dari hubungan antara keputusan saat ini dan peristiwa masa depan, keputusan masa depan dan konsekuensinya. Urutan peristiwa dipetakan dari waktu ke waktu dalam format yang menyerupai cabang-cabang pohon dan karenanya analisisnya dikenal sebagai analisis pohon keputusan.

Berbagai langkah yang terlibat dalam analisis pohon keputusan adalah:

(i) Identifikasi masalah;

(ii) Mencari alternatif;

(iii) Menampilkan pohon keputusan yang menunjukkan titik keputusan, kejadian kebetulan, dan data relevan lainnya;

(iv) Spesifikasi probabilitas dan nilai moneter untuk arus kas masuk; dan

(v) Analisis alternatif.

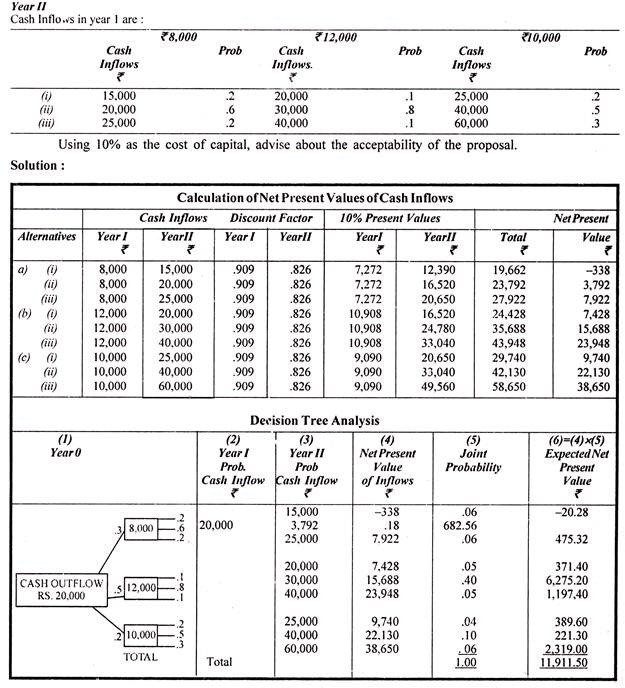

Ilustrasi 10:

Tn. Wise sedang mempertimbangkan proposal investasi sebesar Rs 20.000.

Pengembalian yang diharapkan selama masa investasi adalah sebagai berikut:

Karena proposal menghasilkan nilai sekarang bersih + Rs. 11.911,50 dengan discount factor 10% maka proposal dapat diterima.