Metode Produk untuk Menghitung Periode Waktu: Rumus dan Ilustrasi!

Di bawah metode tabel Bunga, kolom bunga disediakan di kedua sisi Akun Lancar dan bunga, dari tabel bunga, dimasukkan. Di bawah metode Produk, kolom minat diganti dengan kolom “Produk”.

Produk, dalam hal ini, adalah jumlah dikalikan dengan jumlah hari untuk menghitung bunga. “Produk”, yang diperoleh, dimasukkan ke dalam Kolom Produk. Bunga dihitung dari selisih total kolom produk debet dan total kolom produk kredit.

Rumus:

Bunga dihitung sebagai berikut:

Selisih Produk x Tingkat Bunga /100×365

Cara ini didasarkan pada prinsip sederhana bahwa bunga atas jumlah untuk beberapa hari sama dengan bunga untuk satu hari atas produk. Misalnya, bunga untuk Rs 1.000 selama 73 hari @ 18% pa (Rs 36) sama dengan bunga Rs 73.000 untuk satu hari @ 18% pa (Rs 36). Dengan kata lain, didasarkan pada logika bahwa pada tingkat tertentu, bunga Rs 100 untuk satu tahun sama dengan Rs 36.500 (yaitu Rs 100 x 365) untuk satu hari.

Langkah:

- Hitung jumlah hari dari tanggal (jatuh tempo) setiap transaksi sampai dengan tanggal penutupan tagihan/penyelesaian.

- Produk diperoleh dengan mengalikan jumlah setiap transaksi dengan jumlah hari.

- Produk yang diperoleh (pada Langkah 2) ditulis di kolom produk untuk setiap transaksi.

- Cari tahu keseimbangan produk di kedua sisi. Saldo yang dihitung dimasukkan ke dalam sisi defisit.

- Hitung bunga saldo produk dengan kurs yang diberikan “untuk satu hari”.

- Jumlah bunga yang dihitung dimasukkan ke dalam kolom jumlah sisi produk yang lebih berat.

- Terakhir, kolom jumlah diseimbangkan dan saldo yang diperoleh mewakili jumlah bersih, termasuk bunga, piutang atau hutang pada tanggal penyelesaian.

Alih-alih jumlah hari, jumlah bulan dapat diambil dan dalam hal ini, bunga dihitung dari saldo produk “selama satu bulan”.

Perhitungan Jumlah Hari (Bimbingan):

- Tanggal transaksi tidak diperhitungkan. Misalnya, dari tanggal 5 sampai 25 November = 20 hari.

- Ketika Arus Rekening dimulai dengan saldo yang dibawa ke depan, tanggal pembukaan juga dihitung.

Misalnya, Saldo b/d pada 1 Januari hingga 31 Maret

Jumlah hari = 31 Januari + 28 Februari + 31 Maret = 90 hari

- Apabila penjualan telah dilakukan dan tanggal pelunasan telah ditetapkan, jumlah hari harus dihitung sejak tanggal pelunasan dan bukan sejak tanggal transaksi.

Misalnya Barang yang dibeli pada tanggal 1 Januari, pelunasan pada tanggal 15 Januari dan tanggal penutupan Rekening Lancar adalah tanggal 31 Maret, maka jumlah hari:

16 Januari + 28 Februari + 31 Maret=75

- Untuk Tagihan, hari akan dihitung sejak tanggal setelah penambahan masa tenggang. Bilamana suatu surat promes atau surat wesel jatuh tempo (setelah termasuk hari-hari tenggang) adalah hari libur umum, surat utang itu dianggap jatuh tempo pada hari kerja sebelumnya.

Yang dimaksud dengan “libur umum” meliputi hari Minggu dan hari-hari lain yang dinyatakan oleh Pemerintah Pusat dengan pemberitahuan dalam lembaran negara sebagai hari libur umum. Tetapi jika hari libur tersebut kebetulan merupakan hari libur darurat atau tidak terduga maka tanggal jatuh temponya adalah hari berikutnya berikutnya.

- Tahun kabisat akan diperhatikan.

Ilustrasi 1:

Bunga Tinta Merah:

Dalam beberapa kasus, mungkin saja tanggal jatuh tempo suatu transaksi jatuh setelah tanggal penutupan Rekening Giro. Umumnya, bunga dihitung berdasarkan jumlah transaksi, dalam sewa Akun Curah, dari tanggal jatuh tempo hingga tanggal penutupan periode. Tetapi dalam kasus Tagihan, tanggal jatuh tempo mungkin jatuh dalam periode akuntansi atau di luar periode akuntansi.

Dalam situasi seperti itu, prosedur biasa diikuti, dalam kasus pertama (yaitu tanggal jatuh dalam periode akuntansi) dan dalam kasus kemudian (yaitu tanggal jatuh di luar periode akuntansi), bunga ditulis dengan TINTA MERAH. Oleh karena itu bunga tersebut dikenal dengan nama bunga tinta merah.

Jumlah hari dan hasil dari transaksi tersebut ditulis dengan Tinta Merah sebagai peringatan kepada Akuntan bahwa hasil dari transaksi tersebut harus dikurangkan dari jumlah produk.

Dalam situasi seperti itu, metode berikut diadopsi:

(i) Dengan Menggunakan Angka Tinta Merah:

Hari dan hasil dari transaksi tersebut ditulis dengan Tinta Merah. Kemudian sambil menjumlahkan kolom produk, produk tinta merah dikurangi dari total produk tinta biasa lainnya (di sisi yang sama) (Lihat Ilustrasi No. 13.3)

(ii) Dengan Menulis Produk di Sisi Berlawanan:

Untuk menghindari kebingungan angka tinta merah dalam penjumlahan produk, produk dari transaksi tinta merah tersebut ditulis dengan tinta biasa di sisi yang berlawanan, biasanya sebagai item terakhir. Artinya, produk tinta merah kredit ditambahkan ke debit dan produk tinta merah debit ditambahkan ke kredit.

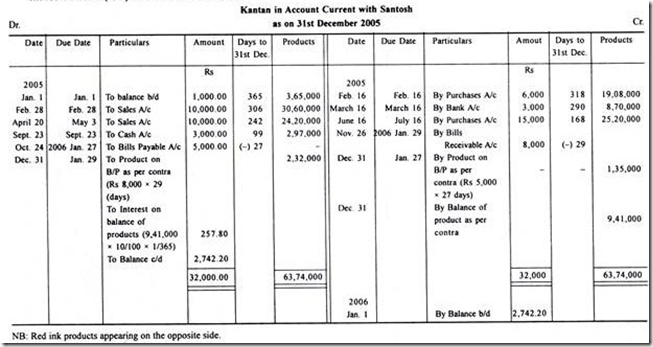

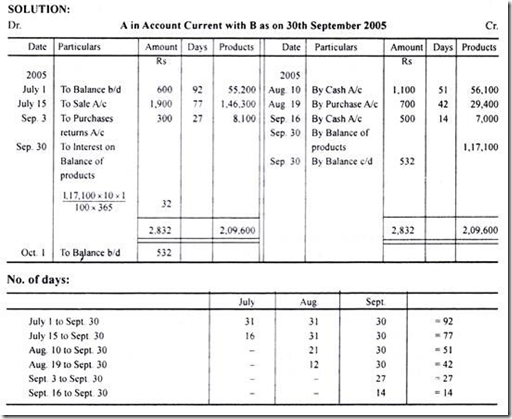

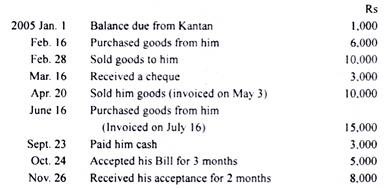

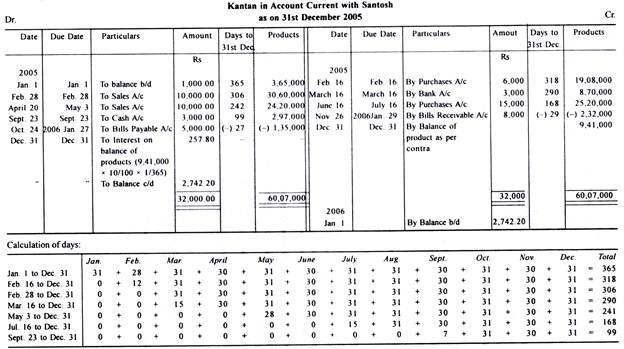

Ilustrasi 2:

Santosh melakukan transaksi berikut dengan Kantan:

Anda diminta untuk menyiapkan Rekening Koran Kantan yang diselesaikan hingga 31 Desember 2005 seperti yang akan muncul di pembukuan Santosh dengan bunga 10% dari saldo jatuh tempo.

Penyelesaian:

Untuk transaksi yang tanggal jatuh temponya jatuh setelah 31 Desember 2005:

31 Desember sampai 27 Januari 2006 = 27 Hari

31 Desember sampai 29 Januari 2006 = 29 Hari

Ketika tanggal efektif suatu transaksi melampaui tanggal penutupan, jumlah hari dari tanggal penutupan hingga tanggal efektif dipertimbangkan dan produk ditempatkan di sisi yang berlawanan. Kadang-kadang, produk ditempatkan di sisi yang sama tetapi dengan TINTA MERAH untuk menunjukkan bahwa itu benar-benar milik sisi yang berlawanan.

Metode Alternatif: