Mari kita melakukan studi mendalam tentang norma-norma perlakuan keuntungan pada kontrak yang tidak lengkap.

Kami tahu bahwa tidak ada masalah yang muncul jika kontrak dibuat dan diselesaikan dalam periode akuntansi yang sama.

Dalam hal ini, seluruh jumlah keuntungan dapat ditransfer ke Akun Laba Rugi.

Namun, dalam praktiknya, sebuah kontrak seringkali membutuhkan waktu beberapa tahun untuk diselesaikan. Sekarang masalah muncul di hadapan kita: berapa jumlah keuntungan yang harus ditransfer ke Akun Untung dan Rugi. Jawabannya tergantung pada fakta — seberapa jauh kontrak telah dimajukan?

Berikut ini adalah norma umum untuk menentukan laba yang akan dikreditkan ke Akun Laba Rugi pada berbagai tahap penyelesaiannya:

(i) Ketika kontrak selesai kurang dari 25% saja-tidak ada laba yang harus dikreditkan ke Akun Laba Rugi.

(ii) Ketika kontrak selesai atau pekerjaan bersertifikat adalah 25% atau lebih tetapi kurang dari 50% dari total kontrak, laba yang harus dikreditkan ke Akun Laba Rugi dihitung sebagai:

(iii) Ketika kontrak selesai atau bekerja bersertifikat 50% atau lebih tetapi kurang dari 75% dari total nilai kontrak, laba yang harus dikreditkan ke Akun Laba Rugi dihitung sebagai:

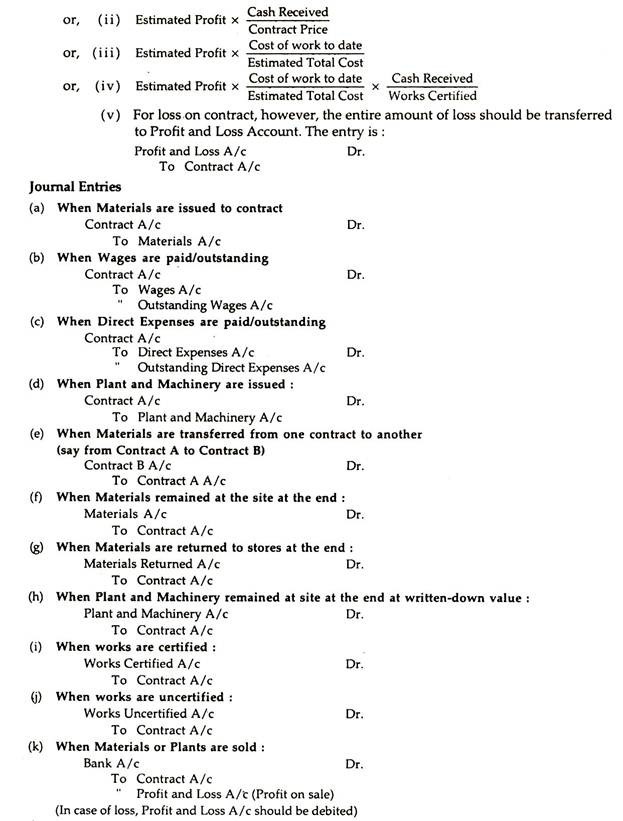

(iv) Pada saat akad hampir selesai, jumlah laba akad diperkirakan setelah mempertimbangkan biaya yang telah dikeluarkan ditambah dengan tambahan atau estimasi pengeluaran/biaya yang akan dikeluarkan untuk menyelesaikan akad.

Dalam hal ini, laba yang harus dikreditkan ke Akun Laba Rugi dihitung sebagai:

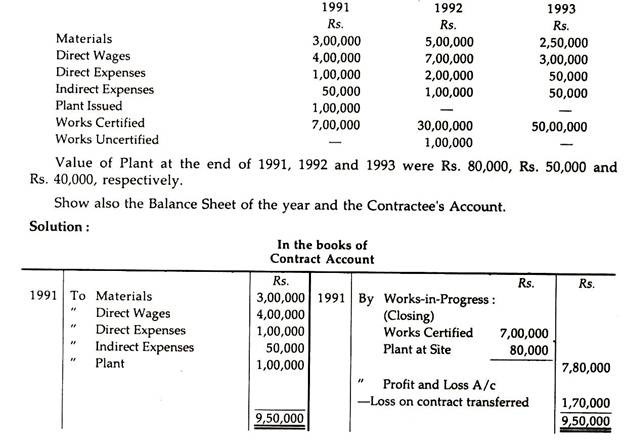

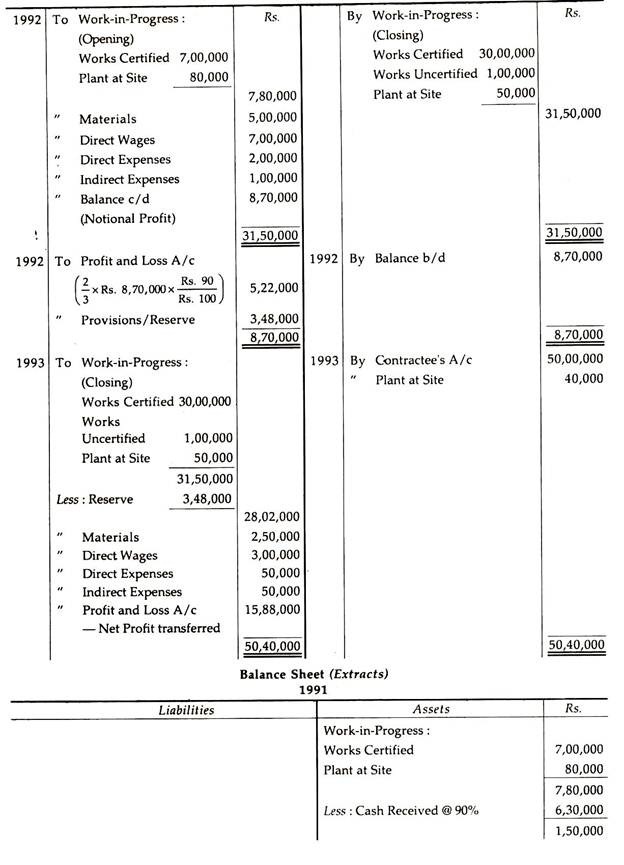

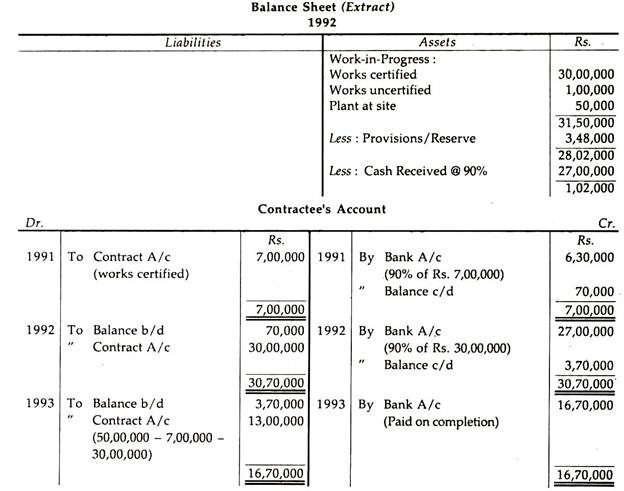

Ilustrasi 1:

Dari keterangan yang diberikan di bawah ini, siapkan Akun Kontrak dengan asumsi bahwa Total Nilai kontrak adalah Rs. 50,00,000 dan penerima kontrak membayar 90% dari nilai pekerjaan yang telah diselesaikan yang disahkan oleh arsitek:

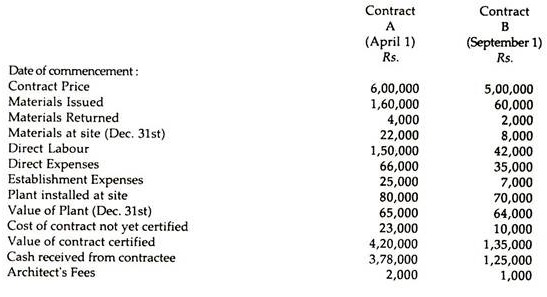

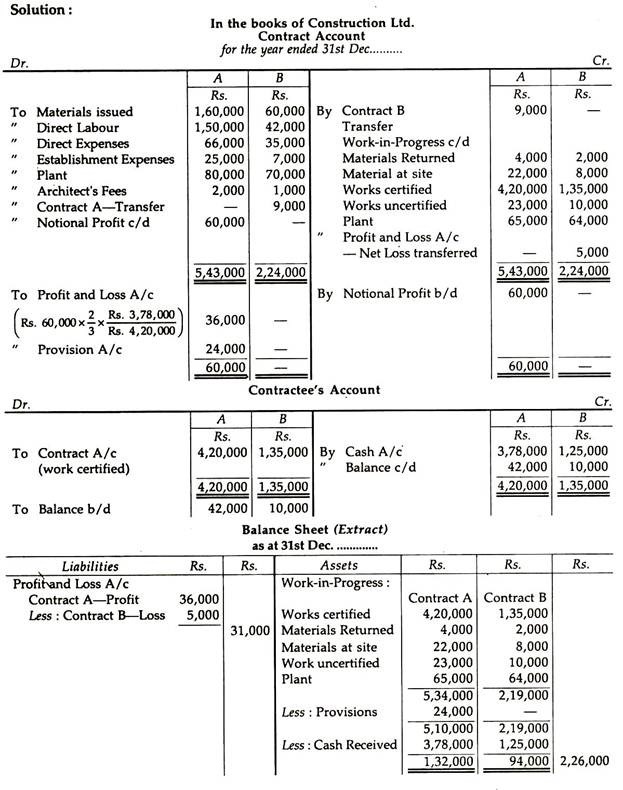

Ilustrasi 2:

Construction Ltd. terlibat dalam dua kontrak A dan B selama tahun berjalan.

Keterangan berikut diperoleh pada akhir tahun 31 Desember:

Selama periode bahan sebesar Rs. 9.000 telah ditransfer dari Kontrak A ke Kontrak B.

Anda diminta untuk menunjukkan (a) Rekening Kontrak; (b) Rekening Kontraktor dan (c) Kutipan dari Neraca per 31 Des.

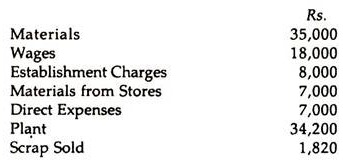

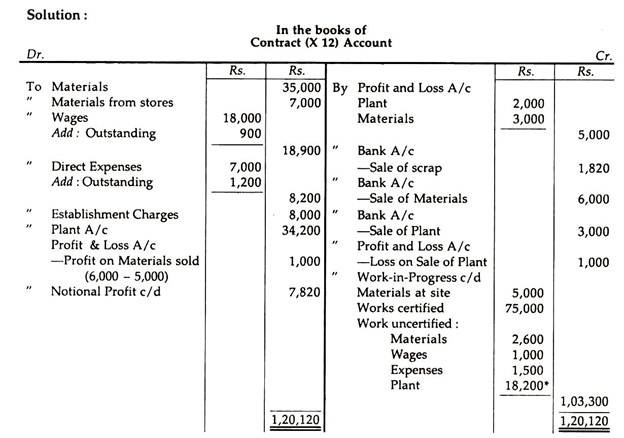

Ilustrasi 3:

Berikut ini adalah ringkasan entri dalam buku besar kontrak pada tanggal 31 Desember 1995 sehubungan dengan Kontrak X 12:

Informasi tambahan:

(i) Akrual pada tanggal 31-12-1995 adalah: Upah Rs. 9.000; Biaya Langsung Rp. 1.200.

(ii) Biaya pekerjaan yang tidak bersertifikat termasuk material Rs. 2.600; Gaji Rp. 100 dan Biaya Rs. 1.500.

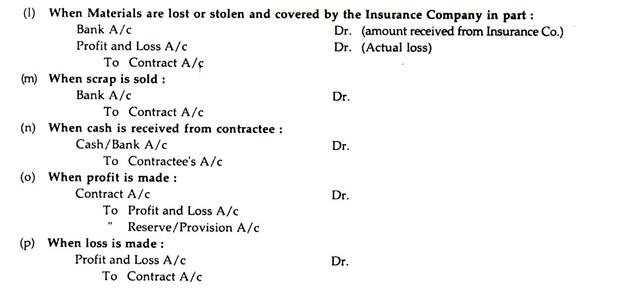

(iii) Rp. Tanaman senilai 2.000 dan Rs. Material senilai 3.000 dihancurkan oleh api.

(iv) Rp. Tanaman senilai 4.000 dijual dengan harga Rs. 3.000 dan Bahan seharga Rs. 5.000 dijual seharga Rp. 6.000.

(v) Depresiasi hingga 31 Desember 1995 untuk Pabrik Rs. 10.000.

(vi) Material di lokasi Rs. 5.000.

(vii) Kas yang diterima dari penerima kontrak Rs. 60.000 menjadi 80% dari pekerjaan bersertifikat, (viii) Harga kontrak Rs. 1,00,000. Tampilkan Akun Kontrak.

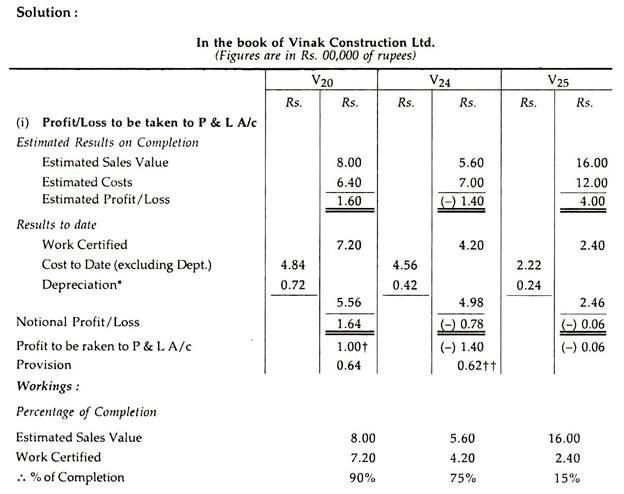

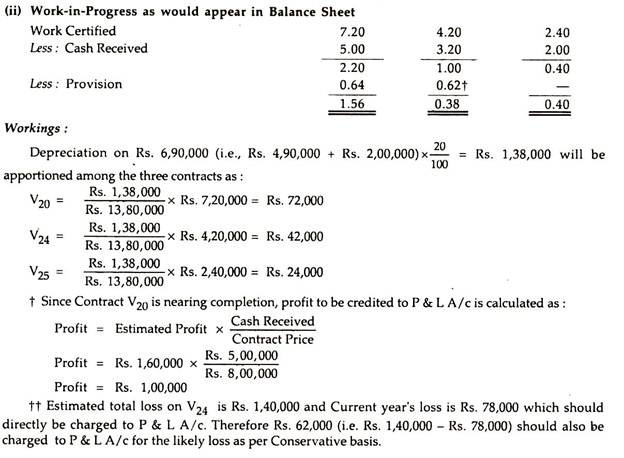

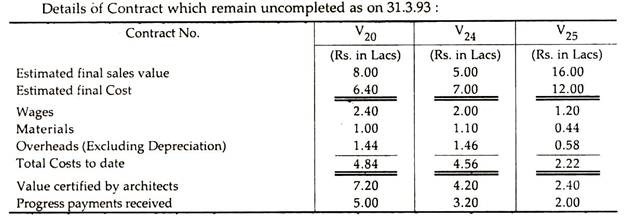

Ilustrasi 4:

Keterangan berikut diperoleh dari pembukuan Vinak Construction Ltd. pada tanggal 31 Maret 1993:

Pabrik dan Peralatan dengan Biaya – Rs. 4,90,000

Kendaraan dengan Biaya – Rs. 2,00,000

Penyusutan Mesin dan Peralatan dan Kendaraan harus dibebankan sebesar 20% untuk tiga kontrak sebanding dengan pekerjaan bersertifikat.

Anda diminta untuk menyiapkan pernyataan yang menunjukkan berdasarkan kontrak dan total:

(i) Laba Rugi yang akan dibawa ke P & LA/c untuk tahun yang berakhir pada tanggal 31 Maret 1993.

(ii) Pekerjaan dalam proses seperti yang akan muncul di Neraca per 31 Maret 1993.