Mari kita melakukan studi mendalam tentang pelaporan dan pengukuran pendapatan dalam akuntansi.

Pengukuran dan Pelaporan Pendapatan:

Konsep pendapatan adalah konsep yang sangat penting, karena pelaporan pendapatan bersih bertujuan untuk memberikan informasi yang berguna bagi pengguna yang tertarik dengan pelaporan keuangan. Ada beberapa konsep pendapatan.

Akuntan dan Ekonom tidak dapat mengembangkan konsep pendapatan yang seragam. Namun, baik para ekonom maupun akuntan sepakat tentang fakta bahwa penentuan dan pengukuran pendapatan adalah tugas terpenting bagi setiap entitas bisnis.

Bagi akuntan, pendapatan bertindak seperti panduan untuk kebijakan dividen dan retensi perusahaan, dan menjadi dasar penting untuk keputusan perpajakan. Pendapatan merupakan indikator kesehatan keuangan perusahaan dan pengukuran efisiensi manajerial perusahaan. Ekonom, di sisi lain, menggunakan angka pendapatan dalam mengevaluasi alokasi sumber daya.

FASB dalam pernyataan Konsep Akuntansi Keuangan No. 1 mengatakan bahwa “Fokus utama pelaporan keuangan adalah informasi tentang kinerja perusahaan yang disediakan oleh ukuran pendapatan dan komponennya”. Kutipan Paragraf 43 ini menyatakan dengan jelas bahwa penekanan utama dalam pelaporan keuangan adalah tentang pendapatan perusahaan dan komponen-komponennya.

Konsep Akuntansi Pendapatan:

Secara sederhana, konsep akuntansi pendapatan adalah pendapatan periode tertentu adalah pendapatan periode itu dikurangi biaya periode itu sendiri. Konsep akuntansi pendapatan menjadikannya ukuran akhir. Bryan menyatakan pandangan FASB mengenai konsep akuntansi pendapatan sebagai berikut. “Secara umum, pendapatan mengacu pada peningkatan kekayaan. Konsep akuntansi pendapatan konsisten dengan penggunaan istilah sehari-hari: Pendapatan sama dengan kenaikan aktiva bersih.”

Penghasilan adalah ukuran akhir. Oleh karena itu dapat disebut sebagai pendapatan historis. Proses menghitung pendapatan historis dimulai dengan menentukan periode akuntansi tertentu diikuti dengan penentuan pendapatan pada periode yang relevan dan mengakui biaya yang dikeluarkan untuk melakukan operasi pada periode yang relevan dan akhirnya pendapatan dihitung dengan mencocokkan biaya periode tersebut dengan pendapatan pada periode tersebut. periode yang relevan.

Dengan demikian proses pencocokan merupakan bagian integral dari penentuan pendapatan dalam mata pelajaran akuntansi.

Pendapatan akuntansi dapat ditunjukkan dengan persamaan berikut:

Saya A = R – C

Dimana I A = Pendapatan akuntansi.

R = Realisasi pendapatan periode

C = Pengeluaran/biaya pada periode tersebut.

Sesuai persamaan ini, pendapatan akuntansi hanyalah perbedaan antara pendapatan yang direalisasikan pada periode tersebut dan biaya historis yang sesuai pada periode tersebut.

Konsep akuntansi pendapatan didasarkan pada nilai ukuran uang dan tidak mempertimbangkan perubahan nilai. Pendapatan akuntansi juga didasarkan pada akuntansi, konsep periode. Biaya masa lalu adalah dasar penentuan pendapatan. Konsep ini didasarkan pada prinsip pendapatan dan mensyaratkan pendapatan yang direalisasikan pada periode akuntansi terkait dengan biaya yang sesuai.

Argumen yang Mendukung Konsep Pendapatan Akuntansi:

(i) Objektif dan Dapat Diverifikasi:

Penulis yang mendukung konsep tersebut menganggapnya sebagai tujuan umum dan dapat diverifikasi karena telah teruji oleh waktu.

(ii) Prinsip Konservatisme:

Prinsip konservatisme diikuti saat menentukan pendapatan akuntansi. Ini membantu manajemen dalam mengaktifkan kehati-hatian yang wajar untuk dilakukan dalam mengukur pendapatan.

(iii) Pelaporan kepengurusan:

Pendukung kuat konsep akuntansi pendapatan berpandangan bahwa konsep ini lebih berguna dalam menjalankan fungsi pelaporan kepengurusan.

Argumen terhadap Konsep Pendapatan Akuntansi:

(i) Pengaruh perubahan tingkat harga:

Konsep akuntansi pendapatan mengabaikan pengaruh perubahan tingkat harga dan gagal mengakui keuntungan yang belum direalisasi dalam nilai aset.

(ii) Tidak membantu dalam pengambilan keputusan investasi:

Penulis yang menentang konsep laba akuntansi berpendapat bahwa konsep ini tidak membantu investor dalam mengambil keputusan. Sebaliknya mereka mulai menyadari bahwa informasi lain mungkin terbukti lebih membantu dalam mengambil keputusan investasi.

(iii) Perbandingan menjadi sulit:

Konsep pendapatan akuntansi tradisional mengikuti GAAP yang mengizinkan ketidakkonsistenan dalam pengukuran pendapatan akuntansi. Jadi perbandingan antara perusahaan yang berbeda menjadi pekerjaan yang sulit.

Tujuan Pengukuran Laba Akuntansi:

Akuntansi berasal sebagai aktivitas pencatatan. Tapi penentuan pendapatan menjadi fungsi sentral akuntansi, khususnya dengan pertumbuhan perusahaan saham gabungan. Penghasilan adalah tolok ukur untuk mengukur kinerja organisasi mana pun. Efisiensi badan usaha mana pun hanya dapat diukur dari segi pendapatan yang dihasilkan oleh badan usaha tersebut.

Pendapatan adalah ukuran efektivitas manajerial serta efisiensi manajerial. Pendapatan berfungsi sebagai panduan untuk dividen, kebijakan retensi dan keputusan investasi. Ini bertindak sebagai perangkat prediktif untuk memprediksi pendapatan masa depan organisasi. Penghasilan adalah basis pajak yang diterima secara luas. Ini juga memandu pemasok dan kreditur mengenai kemampuan perusahaan untuk membayar. Penghasilan juga membantu dan bertindak sebagai panduan untuk keputusan sosial-ekonomi dalam sistem demokrasi sosial.

Konsep Ekonomi Pendapatan:

McCullers dan Schroeder dalam bukunya yang terkenal “Accounting Theory” telah menulis bahwa “Penghasilan uang meskipun mudah diukur tidak mempertimbangkan perubahan nilai unit moneter. Untuk ini, para ekonom telah berfokus pada penentuan pendapatan riil.”

Seperti yang telah dibahas sebelumnya juga, ada ketidaksepakatan di antara para ekonom mengenai konsep pendapatan. Adam Smith, ekonom paling terkenal, menganggap pendapatan sebagai peningkatan kekayaan sedangkan Fisher menggambarkan sifat pendapatan sebagai berikut “Suatu persediaan kekayaan yang ada pada saat tertentu disebut modal, aliran manfaat dari kekayaan melalui periode waktu tertentu. waktu disebut Pendapatan”. Namun, Hicks menggunakan konsep yang diperkenalkan oleh Fisher saat mengembangkan teori umumnya tentang pendapatan ekonomi, konsep Fisher tentang pendapatan ekonomi adalah ukuran pribadi dan bukan ukuran entitas. Dia berargumen bahwa entitas yang bukan manusia tidak dapat memiliki penghasilan apa pun.

Lindahl, ekonom terkenal lainnya, telah memberikan persamaan pendapatan ekonomi berikut:

Y e = C + ( K– Kt -1 )

dimana Y e = Pendapatan ekonomi

C = Konsumsi

K t = Modal pada akhir periode.

K t-1 = Modal awal periode.

Hicks mengembangkan konsep Lindahl dan Fisher menjadi teori umum pendapatan ekonomi. Hicks menyoroti pentingnya pemeliharaan modal sebagai prasyarat untuk konsumsi masa depan.

Rekonsiliasi antara Dua Konsep Pendapatan:

Sejumlah upaya telah dilakukan oleh berbagai penulis untuk menyatukan kedua konsep pendapatan. David pada tahun 1961 menyarankan penyesuaian berikut dalam pendapatan akuntansi untuk mendapatkan pendapatan ekonomi:

Pendapatan Akuntansi.

Tambahkan perubahan aset berwujud yang belum direalisasi

Dikurangi Realisasi perubahan aktiva berwujud yang terjadi pada periode sebelumnya.

Tambahkan perubahan nilai aset tidak berwujud = Pendapatan ekonomi.

Bell dan Edwards membuang konsep pendapatan ekonomi sebagai “pada dasarnya bersifat jangka pendek. “Mereka memperkenalkan konsep pendapatan bisnis sebagai konsep jangka panjang yang sebanding. Mereka menyarankan penyesuaian berikut:

Pendapatan Bisnis Nilai output saat ini

— Nilai input saat ini.

= Pendapatan operasi saat ini

+ Realisasi keuntungan modal

= Penghasilan Akuntansi Penghasilan Bisnis

Pendapatan — Pengeluaran

= Pendapatan operasi akuntansi

+ Realisasi Keuntungan modal

= Pendapatan akuntansi.

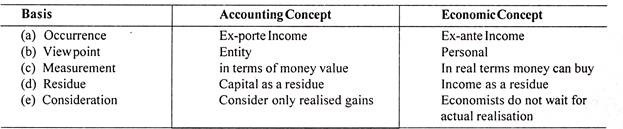

Perbandingan antara dua Konsep

Pernyataan Perbandingan Dua Konsep Pendapatan:

Konsep Pendapatan Akuntan dan Ekonom:

Konsep Pendapatan Ekonom berbeda dengan konsep Akuntan. Menurut seorang Ekonom, istilah ‘pendapatan’ berarti “aliran barang dan jasa saat ini selama periode waktu tertentu.” Misalnya, jika Economist mengatakan bahwa ‘Pendapatan nasional India selama 2007-08 adalah Rs 100.000 crores, berarti barang dan jasa senilai Rs 100.000 crore diproduksi selama 2007-08. Seorang Ekonom terutama memperhatikan pendapatan nasional. Seorang Ekonom akan selalu mempertimbangkan aspek moneter dan non-moneter saat menentukan pendapatan.

Misalnya, jika sebuah unit manufaktur dimulai di wilayah tertentu, hal itu menciptakan banyak peluang kerja bagi penduduk di wilayah tersebut dan mereka dapat memperoleh keuntungan secara finansial. Namun di sisi lain operasi manufaktur dari unit tersebut juga mencemari lingkungan dengan membuang limbah ke sumber air, merusak udara dengan mengeluarkan asap melalui cerobongnya menimbulkan masalah kesehatan.

Jadi penduduk di daerah itu juga harus menderita. Seorang Ekonom, saat menentukan pendapatan dari unit manufaktur, akan mempertimbangkan pendapatan riil. Di sisi lain, seorang Akuntan hanya mementingkan pendapatan moneter. Dia lebih tepat dalam perhitungan pendapatan dibandingkan dengan seorang Ekonom.

Pendapatan dan Pengukurannya:

Kata pendapatan berasal dari kata Prancis ‘revenic’ yang berarti kembali atau kembali, memberikan gambaran kasar tentang maknanya.

FASB USA telah mendefinisikan istilah pendapatan sebagai berikut:

“Pendapatan adalah arus masuk atau peningkatan aset lainnya dari suatu entitas atau penyelesaian kewajibannya (atau kombinasi keduanya) selama periode tertentu dari pengiriman atau produksi barang yang memberikan jasa, atau aktivitas lain yang merupakan operasi utama atau sentral entitas yang sedang berlangsung”.

Pendapatan adalah “Umumnya terkait dengan prosedur akuntansi tertentu, jenis perubahan nilai tertentu, dan aturan asumsi atau implisit untuk menentukan kapan pendapatan harus dilaporkan.” —Hendriksen

“Ekspresi moneter dari agregat produk atau layanan yang ditransfer oleh suatu perusahaan kepada pelanggannya selama periode waktu tertentu.” Komite Konsep dan Standar AAA

“Ini termasuk produksi yang disimpan perusahaan untuk digunakan sendiri dan juga pendapatan sewa, bunga dan dividen; yang diyakini secara luas sebagai pendapatan”. —Paling-K

Pendapatan tidak diragukan lagi terkait dengan produk bisnis, tetapi tidak bisa menjadi satu-satunya kriteria. Sebagian besar telah menunjukkan bahwa mungkin bingung dengan produk yang disimpan perusahaan untuk digunakan sendiri. Sebagai produk bisnis, pendapatan harus memenuhi kriteria bahwa ia meninggalkan perusahaan. Selain itu, pendapatan membutuhkan transaksi antara entitas akuntansi dan beberapa grup eksternal. Pendapatan menghasilkan arus masuk aset atau jatuhnya liabilitas atau keduanya.

Pendapatan menyebabkan peningkatan dana pemegang saham Ekuitas dan selalu terkait dengan periode tertentu. Beberapa penulis menganggap pendapatan sebagai pengganti arus kas masuk dari operasi. Konsep pendapatan ini terlalu sempit karena hanya dapat diterapkan pada bisnis skala kecil. Yang lain menganggap bahwa definisi pendapatan yang diberikan dalam Buletin Terminologi Akuntansi lebih jelas karena menyatakan “hasil pendapatan dari penjualan barang atau pemberian jasa.”

Pengukuran Pendapatan:

Pengukuran adalah pekerjaan menetapkan nilai untuk mewakili atribut tertentu dari objek yang dipilih. Dalam akuntansi, pengukuran menyiratkan identifikasi kegiatan ekonomi dengan periode waktu dimana untuk setiap periode kreativitas dapat dicirikan secara objektif dan numerik. Pendapatan diukur dengan nilai tukar produk perusahaan. Nilai tukar ini adalah setara kas bersih yang diterima. Kadang-kadang mungkin nilai sekarang dari uang yang akan diterima setelah beberapa periode.

Nilai pendapatan selalu ditentukan setelah dikurangi diskon perdagangan. Sedangkan dalam kasus diskon tunai, perlakuan alternatif dapat dibuat seperti pendapatan dapat dicatat pada harga kotornya dan diskon ditampilkan sebagai biaya untuk periode tersebut atau dapat dicatat sebagai pengurang dari nilai penjualan kotor.

Pengakuan Pendapatan:

Pendapatan dihasilkan melalui berbagai tahapan siklus operasi, yaitu pada saat menerima pesanan, produksi, penjualan, dan penagihan. Profesional akuntansi mengikuti prinsip realisasi, memilih “peristiwa penting” dalam siklus untuk waktu pengakuan pendapatan. “Peristiwa kritis” ini dipilih untuk menunjukkan kapan beberapa perubahan aset dan kewajiban dapat diperhitungkan dengan benar. “Peristiwa penting” itu bisa berupa waktu penjualan, penyelesaian produksi atau penerimaan penagihan.

Pertimbangan Dasar:

Pernyataan konsep FASB menyatakan bahwa ada dua pertimbangan yang harus diingat saat mengakui pendapatan:

(i) Pendapatan umumnya tidak diakui sampai direalisasi.

(ii) Pendapatan tidak diakui sampai dihasilkan.

Pendekatan alternatif untuk pengakuan pendapatan adalah pendekatan aktivitas ekonomi utama yang mempertimbangkan berbagai tahapan aktivitas ekonomi utama. Akibatnya, pendapatan dapat diakui pada saat pengiriman produk atau pelaksanaan jasa selama produksinya.

Secara umum, ada empat alternatif berbeda mengenai kapan pendapatan dapat diakui:

(a) Pada saat penjualan;

(b) Pada saat nilai penjualan dikumpulkan;

(c) Pada saat produk selesai;

(d) Secara proporsional selama periode pelaksanaan kontrak.

Secara hukum, dapat dikatakan bahwa penjualan selesai hanya jika hak milik dialihkan dari penjual ke pembeli. Akuntansi secara umum mencerminkan posisi ini. Namun, tindakan pengalihan properti sangat rumit sehingga jika akuntansi sepenuhnya didasarkan pada posisi hukum, akan sangat sulit untuk menghitung transaksi sehari-hari secara bisnis karena banyaknya masalah hukum yang terlibat.

GAAP di India berlaku untuk empat kemungkinan alternatif pengakuan pendapatan yang ditetapkan di bawah ini:

(a) Pada saat penjualan:

Ini adalah dasar pengakuan pendapatan yang paling umum. Tujuan dasar pembuatan atau pembelian barang tercapai ketika barang dijual. Laba dianggap telah direalisasi ketika suatu penjualan dalam kegiatan usaha biasa dilakukan, kecuali keadaan sedemikian rupa sehingga pengumpulan harga jual tidak dapat dijamin secara wajar.

Dari sudut pandang hukum, penjualan dianggap selesai ketika terjadi perpindahan kepemilikan barang. Kesulitan muncul dalam kasus industri jasa seperti pekerjaan air, Kereta Api, Perusahaan Listrik, dll. Di sini, pendapatan harus diambil untuk direalisasikan ketika Bill dilengkapi untuk layanan. Dengan kata lain, dasar akrual adalah dasar yang paling tepat untuk pengakuan pendapatan dalam kasus tersebut.

(b) Pada saat nilai Penjualan dikumpulkan:

Banyak perusahaan bisnis menggunakan basis kas untuk mengakui pendapatan diikuti dalam kasus penjualan barang dengan sistem cicilan. Dasar ini kurang memuaskan karena gagal mencocokkan biaya dengan pendapatan.

(c) Pada saat produk selesai:

Secara umum ditemukan bahwa pendapatan diperoleh hanya pada saat penjualan dan keuntungan tidak harus diantisipasi dengan mencerminkan aset pada harga pasar saat ini. Namun dalam kasus industri tertentu, di mana produk memiliki daya jual langsung dengan harga yang kurang lebih tetap. Pendapatan dapat diakui segera setelah produksi selesai. Hanya dalam kasus-kasus luar biasa banyak stok yang dinyatakan dengan benar di atas biaya. Misalnya, berlian yang memiliki nilai moneter tetap dengan biaya pemasaran yang besar dapat dinyatakan dengan nilai moneter tersebut. Di mana bahkan produk dinyatakan di atas biaya; fakta ini harus diungkapkan.

(d) Secara proporsional dengan kinerja Kontrak:

Pengakuan pendapatan dalam kasus seperti itu di mana kontrak yang tidak lengkap dilakukan sebelum penyelesaian kontrak. Ini secara khusus dilakukan dalam kasus kontrak jangka panjang yang mungkin membutuhkan waktu bertahun-tahun untuk diselesaikan. Pendapatan diakui berdasarkan pekerjaan yang telah diselesaikan dan disahkan oleh setiap arsitek.

Secara umum ada tiga kategori kontrak tidak lengkap yang dinyatakan sebagai berikut:

(1) Kontrak yang baru dimulai dan kurang dari 1/4 pekerjaan kontrak selesai. Tidak mungkin untuk meramalkan dengan jelas posisi masa depan. Tidak ada keuntungan yang akan ditransfer ke Akun Laba Rugi.

(2) Kontrak-kontrak yang cukup maju dan yang telah diliput oleh sertifikat arsitek. Dalam hal ini laba nosional dihitung dengan cara mengurangkan biaya penutupan kontrak oleh sertifikat surveyor dari nilai kontrak yang disahkan oleh surveyor. Ketika 1/4 atau lebih tetapi kurang dari 1/2 kontrak diselesaikan, 1/3 keuntungan nosional harus dibawa ke Akun Laba Rugi. Ini selanjutnya dapat dikurangi berdasarkan uang tunai yang diterima untuk pekerjaan yang disertifikasi.

(3) Kontrak yang diselesaikan lebih dari 1/2 atau lebih, 2/3 dari laba nosional dapat ditransfer ke Rekening Laba Rugi setelah dikurangi dengan kas yang diterima sampai pekerjaan bersertifikat.

Pengeluaran:

Seperti pendapatan, penentuan biaya penting dalam perhitungan laba bersih, yang menunjukkan hasil operasi yang sedang berlangsung selama periode akuntansi tertentu. ES Hendriksen menyatakan bahwa “biaya adalah konsep aliran, menekan perubahan yang tidak menguntungkan dalam sumber daya perusahaan. Tetapi tidak semua perubahan yang tidak menguntungkan adalah biaya. Pengeluaran yang lebih tepat didefinisikan adalah penggunaan dan konsumsi barang adalah layanan dalam proses memperoleh pendapatan.

Pengeluaran juga bisa disebut sebagai bukan potensi pendapatan. Penulis memiliki pendapat berbeda tentang biaya apa yang harus dimasukkan. Dalam akuntansi tradisional, retur dan potongan penjualan biasanya diperlakukan sebagai offset sedangkan diskon penjualan dan kerugian piutang tak tertagih telah diperlakukan sebagai biaya oleh akuntan, ada orang lain yang berpendapat bahwa diskon penjualan tidak mewakili penggunaan barang dan jasa dan diskon yang mereka katakan , adalah pengurangan pendapatan dan bukan biaya pinjaman dana. Namun, secara konvensional, sebagian besar diskon diperlakukan sebagai biaya untuk penentuan pendapatan.

Pengukuran Beban:

Biasanya, pengukuran biaya dilakukan berdasarkan biaya historis. Namun karena sering terjadi perubahan harga, sebagian besar pemikir mengusulkan biaya penggantian atau setara kas. Perbedaan yang hati-hati harus dibuat antara pengeluaran, pembayaran, biaya dan biaya. Seperti yang dikatakan K. Most bahwa “Pengeluaran adalah arus keluar aset, sumber daya apa pun, bukan hanya uang tunai. Pembayaran adalah arus kas keluar. Pengeluaran adalah penggunaan sumber daya selama periode tertentu. Biaya adalah pengorbanan sumber daya untuk tujuan atau objek tertentu.”

Pengakuan dan Pelaporan Beban:

“Penggunaan jasa ekonomi dalam penciptaan pendapatan” atau pengeluaran bukanlah potensi pendapatan. Ini menunjukkan bahwa pengakuan biaya seharusnya terjadi ketika layanan ini dikonsumsi. Paton dan Littleton mengatakan pengakuan biaya mengikuti waktu pengakuan pendapatan. Pandangan kedua penulis ini akhirnya diakui oleh AICPA yang dengan jelas menyatakan bahwa beban merupakan fungsi langsung dari pendapatan.

Artinya, jika pendapatan tidak ada, tidak akan ada biaya. Hal ini tercermin dalam kata-kata yang dikutip oleh Spouse dan Moonitz sebagai “Pemanfaatan bahan, tenaga kerja dan fasilitas dalam pembuatan suatu produk bukanlah kesempatan untuk pengakuan biaya, ketika produk dijual, namun pengakuan biaya adalah tepat. ”

Umumnya ada biaya-biaya tertentu yang tidak dapat langsung dikaitkan dengan pendapatan, misalnya penyusutan. Akuntan harus menemukan beberapa kriteria alternatif untuk pengakuan biaya.

Ada dua metode alternatif untuk hal yang sama dibahas seperti di bawah ini:

(i) Metode Alokasi Rasional.

(ii) Metode Pengakuan Segera.

(i) Metode Alokasi Rasional:

Beberapa biaya dikaitkan dengan periode akuntansi tertentu sebagai biaya berdasarkan upaya untuk mengalokasikannya secara rasional di antara periode di mana manfaat diberikan. Misalnya: Van Pengiriman dibeli untuk organisasi seharga Rs 2.00.000 dengan masa pakai tetap 5 tahun. Ini jelas berarti bahwa manfaat yang diterima dari van pengiriman ini akan berlaku selama lima tahun. Jadi pada metode cicilan tetap, kami dapat membebankan depresiasi @ Rs 40.000 per tahun sebagai beban terhadap pendapatan setiap tahun.

(ii) Metode Pengakuan Segera:

Dalam beberapa situasi, biaya tidak dapat berkorelasi positif dengan pendapatan masa depan. Dalam situasi seperti itu, beban diakui pada periode terjadinya beban tersebut. Misalnya, biaya iklan yang dapat memberikan manfaat jangka panjang, tetapi sangat sulit untuk menilai apakah hal ini berdampak pada pendapatan masa depan.

Pelaporan biaya, di sisi lain, juga terkait dengan pengakuannya. Yang kami maksud dengan ‘pelaporan’ adalah penyertaan pengakuan biaya dalam laporan keuangan.

Komite AAA yang dibentuk pada tahun 1964 telah mendefinisikan pencocokan sebagai “Proses pelaporan biaya atas dasar hubungan sebab akibat dengan pendapatan yang dilaporkan.”

Mckinsey dan Noble dalam bukunya Accounting Principles menyatakan pada tahun 1935 bahwa “seperti yang seharusnya ditunjukkan oleh akun-akun tersebut, pada akhir periode fiskal semua pendapatan yang diperoleh selama periode tersebut, mereka juga harus menunjukkan semua biaya yang dikeluarkan untuk menghasilkan pendapatan tersebut.” Kutipan itu sendiri menunjukkan bahwa sebelum tahun 1940 tidak disebutkan adanya pencocokan dan yang ada hanyalah konsep periode.

Konsep tersebut diterima oleh AAA ketika dinyatakan pada tahun 1941 bahwa ‘Pendapatan diukur dengan mencocokkan pendapatan yang direalisasikan dengan biaya yang dikonsumsi atau kadaluwarsa, sesuai dengan prinsip biaya” Sejak saat itu konsep pencocokan telah diterima secara luas dalam disiplin akuntansi juga. seperti dalam praktek sebagai prinsip dasar akuntansi.

Penulis terkenal dan terkenal lainnya di bidang disiplin akuntansi AL Thomas dalam studi AAA dalam penelitian akuntansi yang diterbitkan pada tahun 1969, menunjukkan bahwa agar dapat dibenarkan, setiap metode alokasi harus, antara lain, lebih unggul dari semua alokasi lainnya.

Konsep arus kas pendapatan menekankan bahwa pengeluaran harus dilaporkan sedekat mungkin dengan pengeluaran kas aktual. Sedangkan berdasarkan basis akuntansi akrual, semua pengeluaran terlepas dari pembayarannya yang telah dikeluarkan untuk menghasilkan pendapatan selama periode akuntansi tertentu, harus dilaporkan.

Keuntungan dan Kerugian:

Keuntungan dan kerugian masing-masing dianggap sebagai subkelas dari pendapatan dan beban. Namun SFAC No. 6 dari FASB tidak memasukkan keuntungan dan kerugian dalam pendapatan dan beban. Melainkan memperlakukan mereka sebagai komponen terpisah dari laporan keuangan.

Sesuai A. Belkaoui, keuntungan dapat didefinisikan sebagai “Peningkatan aset bersih selain dari pendapatan atau dari perubahan kapita!” dari sudut pandang aset/kewajiban. Sedangkan dalam sudut pandang pendapatan/pengeluaran, keuntungan dapat didefinisikan sebagai “kelebihan hasil atas harga pokok penjualan aset atau sebagai rejeki tak terduga dan keuntungan lain yang diperoleh tanpa biaya atau keuntungan.”

Di sisi lain, A. Belkaoui juga mendefinisikan kerugian sebagai “penurunan aktiva bersih selain dari pengeluaran atau dari perubahan modal sesuai dengan pandangan aset/kewajiban sedangkan menurut pandangan pendapatan/pengeluaran, kerugian adalah “Kelebihan dari hasil terkait, jika ada, dari semua atau bagian yang sesuai dari harga perolehan aset yang dijual, ditinggalkan, atau dihancurkan seluruhnya atau sebagian karena kausalitas (atau dihapuskan) atau sebagai biaya yang kedaluwarsa tanpa menghasilkan pendapatan.”

Kerugian juga dianggap sebagai kadaluarsa biaya, tetapi perbedaannya adalah tidak seperti biaya, kerugian merupakan kadaluarsa biaya yang tidak menghasilkan pendapatan. Mereka dapat diukur dalam bentuk uang dan menyebabkan penurunan dana pemegang saham. Perbedaan mendasar antara biaya dan kerugian adalah bahwa hal itu timbul dari aktivitas periferal tanpa manfaat yang sesuai. Dalam pengertian ini, kerugian dapat didefinisikan sebagai faktor layanan yang diberikan untuk pendapatan nol.

Pendekatan Pengukuran Pendapatan Berkala:

Ada dua pendekatan yang berbeda untuk pengukuran pendapatan periodik suatu perusahaan:

(a) Pendekatan pemeliharaan modal

(b) Pendekatan transaksi

(a) Pendekatan Pemeliharaan Modal:

Pendekatan ini menganggap pendapatan sebagai hasil dari peningkatan kekayaan. Di satu sisi, kekayaan apa pun yang didistribusikan kepada pemilik selama periode akuntansi tertentu tanpa mengurangi modal yang ada dalam bisnis pada awal periode akuntansi dianggap sebagai pendapatan periode tersebut.

Pendapatan dapat disajikan dengan pendekatan ini sebagai persamaan berikut:

I a = C T – C T-1 + DC F

dimana l a = Pendapatan akuntansi

C T = Menutup aktiva bersih atau modal

D T-1 = Pembukaan aktiva bersih atau modal.

D = Gambar dibuat selama periode akuntansi.

C F = Modal Baru diperkenalkan.

Praktik ini sangat populer di kalangan pedagang Italia yang dulu menganggap pendapatan bersih mereka berasal dari peningkatan kekayaan bersih pada penyelesaian usaha selama periode abad ke-15.

Manfaat Pendekatan Pemeliharaan Modal:

(i) Mengukur kelebihan kekayaan:

Manfaat utama dari pendekatan ini adalah berkonsentrasi pada perubahan kekayaan atau aset bersih dengan membandingkan kekayaan di akhir dengan kekayaan di awal. Dengan demikian, dalam proses ini, w6 dapat melihat dan mengukur sejauh mana entitas lebih baik di akhir dibandingkan dengan di awal.

(ii) Mengukur perubahan kekayaan dari semua sumber:

Pendekatan ini mengukur perubahan modal dari semua sumber yaitu operasi bisnis, revaluasi, keuntungan dari kegiatan insidental. Ini memberikan konsep pendapatan yang menyeluruh yang, sampai batas tertentu, mendekati konsep ekonomi tentang pendapatan.

(iii) Cocok untuk perusahaan kecil:

Pendekatan ini adalah pendekatan yang paling cocok untuk perusahaan skala kecil. Mereka dapat menggunakan pendekatan ini secara menguntungkan karena hal ini menghindari elaborasi Laporan Laba Rugi serta kerumitan proses pencocokan.

Keterbatasan Pendekatan Pemeliharaan Modal:

(i) Dasar penilaian:

Karena dalam pendekatan ini pendapatan ditentukan oleh penilaian tahunan aktiva bersih dari dua periode menimbulkan pertanyaan penting tentang dasar penilaian yang digunakan. Misalnya, jumlah dasar penilaian seperti biaya historis, biaya penggantian, nilai realisasi dapat digunakan.

(ii) Tidak mengungkapkan sifat dan komposisi penghasilan:

Keterbatasan lain dari pendekatan ini adalah bahwa pendapatan tidak hanya bervariasi tergantung pada dasar penilaian yang digunakan, tetapi tidak ada perbedaan yang dibuat antara pendapatan operasi dan pendapatan lainnya.

(iii) Menyoroti pemeliharaan modal saja:

Pendekatan ini hanya menyoroti keuangan yang baik pada entitas bisnis. Tetapi nilai yang diberikan ke aset bersih pada dasar penilaian apa pun mungkin tidak dijamin secara aktual oleh situasi. Hal ini dapat menyebabkan keuntungan yang tidak terealisasi yang dapat didistribusikan kepada pemilik yang selanjutnya dapat menyebabkan terganggunya pemeliharaan modal.

(iv) Hanya penghasilan komprehensif yang diungkapkan:

Dengan pendekatan ini, hanya pendapatan komprehensif yang diungkapkan karena mengukur pendapatan dari perubahan aktiva bersih. Penghasilan komprehensif tidak akan menggambarkan penyebab atau sumbernya.

(v) Tidak membantu dalam analisis operasi bisnis:

Informasi yang terkandung dalam laporan neraca terlalu sedikit sehingga memungkinkan dilakukannya analisis yang berarti atas operasi yang dibuat oleh perusahaan selama suatu periode.

(b) Pendekatan Transaksi:

Eric Kohler telah menyatakan “Transaksi adalah bahan baku akuntansi” dalam kamusnya untuk akuntan. Dia dengan tepat menganggap transaksi sebagai bahan mentah dasar untuk akuntansi. Inti dari pendekatan transaksi terletak pada kutipannya. Penghitungan pendapatan bergantung pada pengukuran sumber daya ekonomik dan perubahannya sebagai perubahan yang terjadi dari transaksi yang tercatat, yang mungkin dapat diverifikasi.

Pendekatan ini berkonsentrasi pada penilaian atau penilaian berkala. Namun, dalam pendekatan ini, perubahan aset/kewajiban tidak dipertimbangkan kecuali beberapa transaksi terjadi. Ada dua jenis transaksi yaitu internal dan eksternal. Transaksi internal timbul dari penggunaan aset dalam perusahaan. Sedangkan transaksi eksternal dihasilkan dari berurusan dengan pihak luar. Saat penentuan pendapatan, kedua jenis transaksi tersebut dipertimbangkan.

Pendekatan transaksi tidak hanya mencatat pendapatan dan beban tetapi juga mengukur aset dan kewajiban yang sesuai. Setiap kali ada peningkatan aset atau penurunan kewajiban yang dihasilkan dari transaksi pasar, hal itu akan menghasilkan pendapatan. Di sisi lain, biaya ada karena penurunan aset atau peningkatan kewajiban dari penggunaan barang dan jasa. Laba bersih dapat diukur dengan mencocokkan pendapatan dengan beban periode.

Kelebihan Pendekatan Transaksi:

(i) Mengukur komponen pendapatan:

Pendekatan ini tidak hanya membantu dalam penentuan pendapatan tetapi juga mengungkapkan komponen pendapatan yaitu pendapatan dan beban atau aktiva dan kewajiban dari transaksi yang tercatat.

(ii) Minimalisasi nilai subyektif:

Pendekatan ini berkonsentrasi pada pencatatan hanya peristiwa-peristiwa yang merupakan hasil transaksi antara perusahaan dan pihak luar. Oleh karena itu kemungkinan nilai subjektif masuk dalam proses akuntansi diminimalkan.

(iii) Menyediakan hubungan antara dua laporan keuangan:

Pendekatan ini menyediakan hubungan antara laporan laba rugi dan laporan posisi.

(iv) Memberikan tampilan yang lebih baik:

Pendekatan ini memberikan pandangan yang lebih baik tentang efisiensi manajerial yang dengannya operasi bisnis telah dilakukan. Dengan pendekatan ini, pendapatan yang timbul dari berbagai sumber dapat ditampilkan secara terpisah.

(v) Uji realisasi:

Dengan pendekatan ini, pendapatan dan peningkatan aset yang dihasilkan dicatat hanya setelah dikonfirmasi dengan uji realisasi.

Batasan Pendekatan Transaksi:

(i) Holding gain tidak dicatat:

Dengan pendekatan ini, hanya transaksi yang terkait dengan pertukaran barang dan jasa antara perusahaan dan pihak luar yang dapat dicatat. Karenanya setiap perubahan nilai aset yang tidak ditransaksikan tidak dapat dicatat sebagai holding gain.

(ii) Masalah pertimbangan:

Pendekatan ini membutuhkan pencocokan pendapatan dengan beban, yang terkadang menimbulkan masalah penilaian yang rumit.