Pelaporan Tanggung Jawab Pusat Biaya dan Laba!

Pelaporan Tanggung Jawab untuk Pusat Biaya:

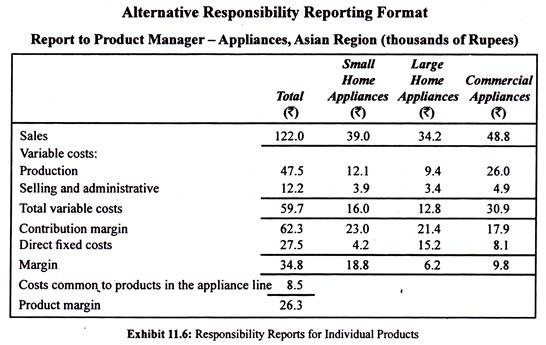

Spesimen pelaporan kinerja tanggung jawab untuk pusat biaya diberikan dalam Tampilan 11.4 yang telah dirancang untuk memberikan informasi biaya yang relevan ke tiga tingkat pusat tanggung jawab di perusahaan manufaktur – Mandor, Manajer Produksi, Manajer Umum.

Dari Tampilan 11.4 dapat diketahui bahwa setiap laporan pertanggungjawaban memuat hal-hal dan informasi yang dibutuhkan oleh manajer pusat pertanggungjawaban yang bersangkutan dan yang berada dalam wilayah tanggung jawabnya. Misalnya, dalam laporan mandor, informasi biaya produksi yang relevan diberikan.

Dari Tampilan 11.4 dapat diketahui bahwa setiap laporan pertanggungjawaban memuat hal-hal dan informasi yang dibutuhkan oleh manajer pusat pertanggungjawaban yang bersangkutan dan yang berada dalam wilayah tanggung jawabnya. Misalnya, dalam laporan mandor, informasi biaya produksi yang relevan diberikan.

Dalam laporan pertanggungjawaban yang disiapkan untuk manajer produksi, informasi tentang berbagai bagian departemennya dimasukkan secara agregat dan untuk manajer umum, laporan pertanggungjawaban berisi informasi untuk berbagai departemen.

Lebih lanjut dapat diperhatikan bahwa pelaporan tanggung jawab terus mengumpulkan informasi karena laporan disiapkan untuk manajer tingkat yang lebih tinggi dalam hierarki organisasi. Artinya, jumlah detail berkurang saat laporan mencapai tingkat manajemen yang semakin tinggi.

Manajer tidak dapat menggunakan informasi yang terlalu rinci dan banyak secara efektif. Manajer departemen tidak secara rutin menerima laporan yang merinci semua biaya pusat kerja. Manajer yang menginginkan informasi terperinci seperti itu dapat memperolehnya dan mungkin akan mencarinya jika mereka mengkhawatirkan beberapa elemen biaya tertentu.

Laporan Tanggung Jawab untuk Pusat Laba:

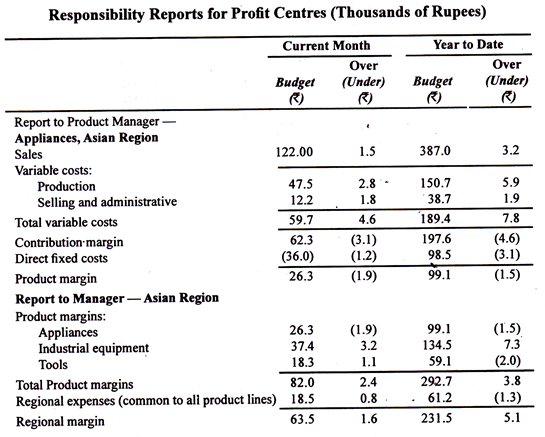

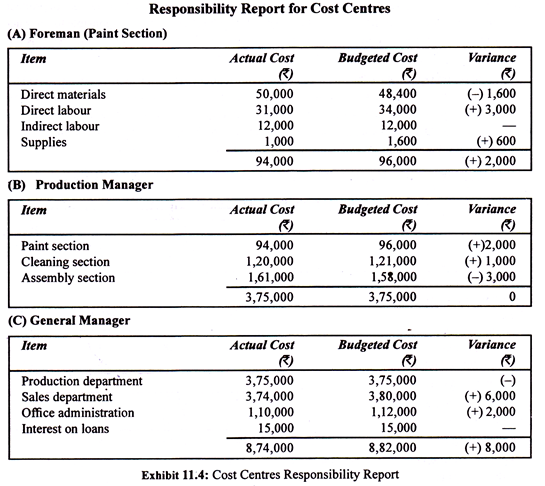

Laporan akuntansi pertanggungjawaban untuk pusat laba biasanya dalam bentuk laporan laba rugi . Prinsip pengendalian juga berlaku untuk pelaporan tanggung jawab untuk pusat laba. Tampilan 11.5 memberikan contoh laporan tanggung jawab untuk pusat laba yang disusun berdasarkan lini produk dan wilayah geografis.

Manajer di tingkat terendah pusat laba bertanggung jawab atas lini produk. Mereka berada di bawah manajer wilayah geografis, yang pada gilirannya bertanggung jawab kepada Direktur Pelaksana perusahaan. Pelaporan pusat laba dapat disiapkan dengan cara yang berbeda untuk memberikan rincian lebih lanjut tentang masing-masing komponen segmen alat di wilayah tertentu.

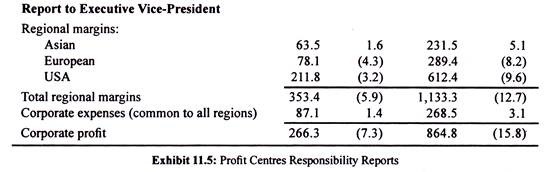

Tampilan 11.6 menunjukkan format pelaporan tanggung jawab alternatif yang memberikan informasi tentang berbagai kategori peralatan. Untuk penyederhanaan , angka yang dianggarkan dihilangkan. Titik kritis dalam pelaporan tanggung jawab adalah penyampaian informasi terbaik: pemilihan elemen yang akan disertakan dan formatnya bersifat sekunder.