Mari kita melakukan studi mendalam tentang pembuangan akun pengurangan modal.

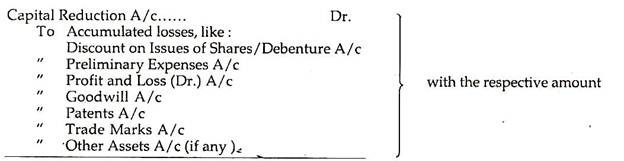

Akun baru, mis. Rekening Pengurang Modal, dibuka untuk memindahkan sebagian modal yang hilang, yakni tidak diwakili oleh harta. Dengan kata lain, kisah ini mengungkapkan pengorbanan yang dilakukan oleh berbagai pihak, yaitu. pemegang saham ekuitas, pemegang saham preferensi, pemegang surat utang, kreditur, dll.

Tidak perlu dikatakan bahwa ini dilakukan dengan menghapus akumulasi kerugian, aset tidak berwujud, penilaian aset yang berlebihan, dll.

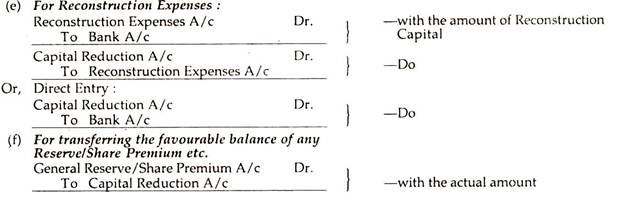

Pada saat yang sama harus diingat bahwa peningkatan aset, jika ada, harus melewati akun ini (yaitu Akun Reorganisasi/Rekonstruksi), yaitu akun ini harus dikreditkan. Saldo jika ada, harus ditransfer ke Capital Reserve Account.

Entrinya adalah:

Kini, akumulasi kerugian dan aset fiktif dapat dihapuskan dengan bantuan Rekening Pengurangan Modal.

Entri akan menjadi:

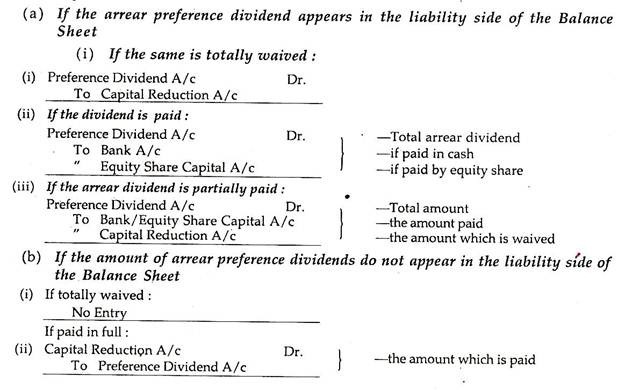

Perlakuan Tunggakan Preferensi Dividen:

Kita tahu bahwa pemegang saham preferensi memiliki hak untuk mendapatkan dividen dengan tingkat bunga tetap. Mereka harus diprioritaskan dibandingkan dengan pemegang saham lainnya, meskipun perusahaan tidak selalu terikat untuk mengumumkan dividen tersebut. Singkatnya, kewajiban membayar dividen akan muncul hanya ketika perusahaan menyatakan hal yang sama.

Jika perusahaan menyatakan untuk membayar preferensi dibagi dan mendebit Rekening Alokasi Laba Rugi untuk tujuan tersebut, hal yang sama akan muncul sebagai kewajiban di sisi kewajiban Neraca sampai dibayar. Dalam hal ini, hal yang sama akan diperlakukan seperti kreditur lainnya. Dengan demikian, jika pemegang saham preferensi, dalam hal ini, mengorbankan sejumlah dividen, Akun Pengurangan Modal akan dikreditkan.

Sebaliknya, jika dividen preferensi tidak diumumkan oleh perusahaan dan juga tidak didebet ke Rekening Penghitungan Laba Rugi, itu bukan kewajiban di tangan perusahaan. Hal yang sama akan muncul sebagai catatan kaki di bawah Neraca atau di kolom bagian dalam sisi kewajiban Neraca. Dalam kasus seperti itu, jika pemegang saham preferensi melepaskan dividen tunggakan mereka, tidak akan ada entri dalam pembukuan perusahaan.

Tetapi jika mereka tidak mengesampingkannya, Rekening Pengurangan Modal akan didebit untuk pembayaran aktual tersebut.

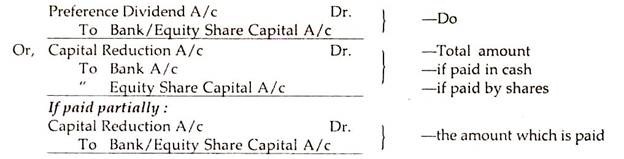

Untuk menyimpulkan:

Jika Saldo Akumulasi Kerugian, yaitu Rekening Laba Rugi, tidak diberikan:

Dalam keadaan tersebut, kami menyiapkan Neraca dengan informasi yang tersedia tepat pada atau sebelum tanggal pengurangan. Angka penyeimbang akan mewakili jumlah kerugian tersebut. Biasanya, dalam hal ini, sisi kewajiban di Neraca akan lebih tinggi daripada sisi aset di Neraca.

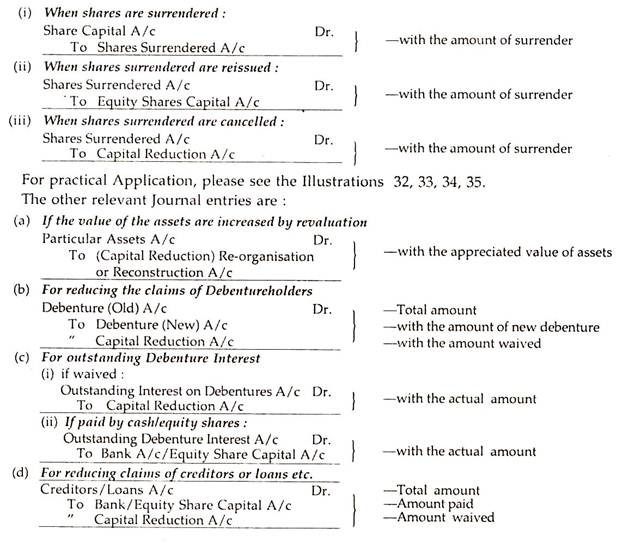

Penyerahan Saham:

Kadang-kadang pemegang saham diminta untuk menyerahkan sebagian dari kepemilikan saham mereka yang dapat digunakan untuk segera membatalkan modal saham, atau bagian yang sama dapat digunakan untuk memuaskan beberapa kreditur perusahaan.

Entri, dalam hal ini, akan menjadi:

Reorganisasi / Rekonstruksi Akun:

Ketika kreditur dan pemegang surat utang setuju untuk melakukan pengorbanan dengan mengurangi klaim mereka, hal yang sama harus dikurangi dengan mengkredit Rekening Reorganisasi/Rekonstruksi dan bukan dengan mengkredit Rekening Pengurangan Modal karena ketentuan sebelumnya lebih baik digunakan. Namun, prinsip yang sama berlaku dalam kasus di mana nilai aset tetap meningkat.

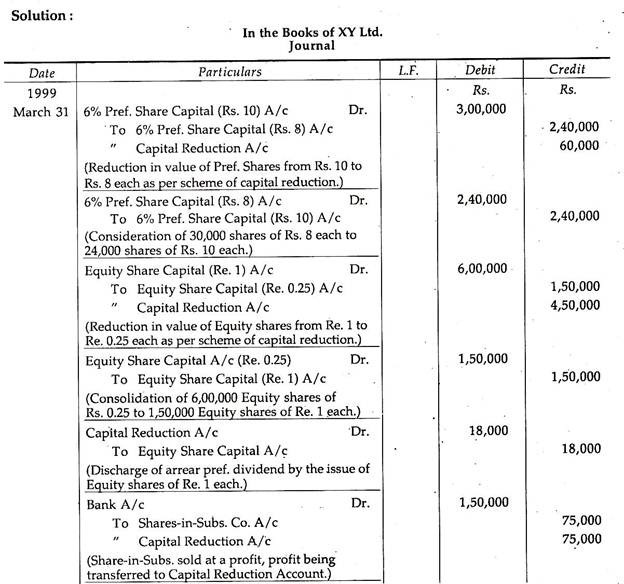

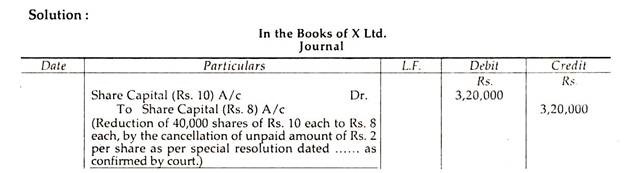

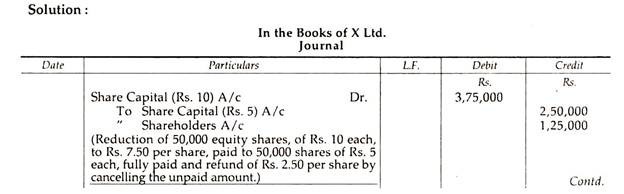

Ilustrasi 1:

(a) X Ltd. memiliki modal ditempatkan sebesar Rs. 4.00.000 dalam 40.000 saham dari Rs. 10 masing-masing di mana Rs. 8 per saham telah dipanggil. Perusahaan sekarang memutuskan untuk mengurangi modal saham menjadi saham sebesar Rs. 8 masing-masing dibayar penuh dengan membatalkan jumlah yang belum dibayar sebesar Rs. 2 per saham. Tampilkan entri.

(b) X Ltd. memiliki 50.000 saham Ekuitas senilai Rs. 10 masing-masing, Rp. 7,50 per saham yang dipanggil. Sekarang perusahaan memutuskan untuk membayar Rs. 2,50 per saham dari modal disetor dan pada saat yang sama mengurangi Rs. 10 saham menjadi Rs. 5 saham yang disetor penuh membatalkan jumlah yang belum dibayar. Tampilkan entri.

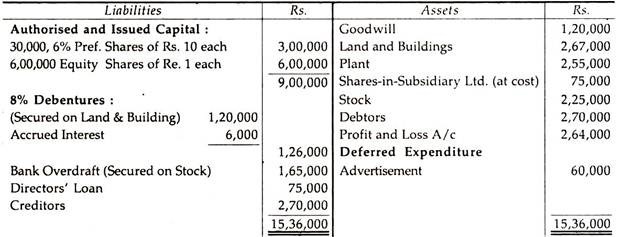

Ilustrasi 2:

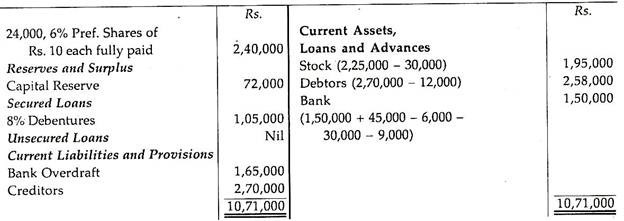

Berikut adalah ringkasan Neraca XY Ltd. per 31.3.1999:

Catatan:

(a) Ada kewajiban kontinjensi untuk kerusakan sebesar Rs. 30.000.

(b) Saham preferen bersifat kumulatif dan dividen tertunggak selama tiga tahun. Skema Pengurangan Modal yang menyelesaikan persyaratan berikut telah disetujui:

(i) Saham Preferensi dikurangi menjadi Rs. 8 per saham dan Ekuitas masing-masing menjadi 25 paise dan dikonsolidasikan sebagai saham sebesar Rs. 10 masing-masing dan Re. 1 masing-masing, dibayar penuh, masing-masing. Pemegang saham Preferensi melepaskan 2/3 dari tunggakan dividen dan menerima saham Ekuitas untuk sisanya. Modal Dasar yang akan dipulihkan menjadi: 30.000 Saham Preferensi sebesar Rs. 10 masing-masing dan 6.00.000 Saham Ekuitas Re. masing-masing 1.

(ii) The Shares-in-subsidiary Ltd. dijual kepada pihak luar seharga Rs. 1,50,000.

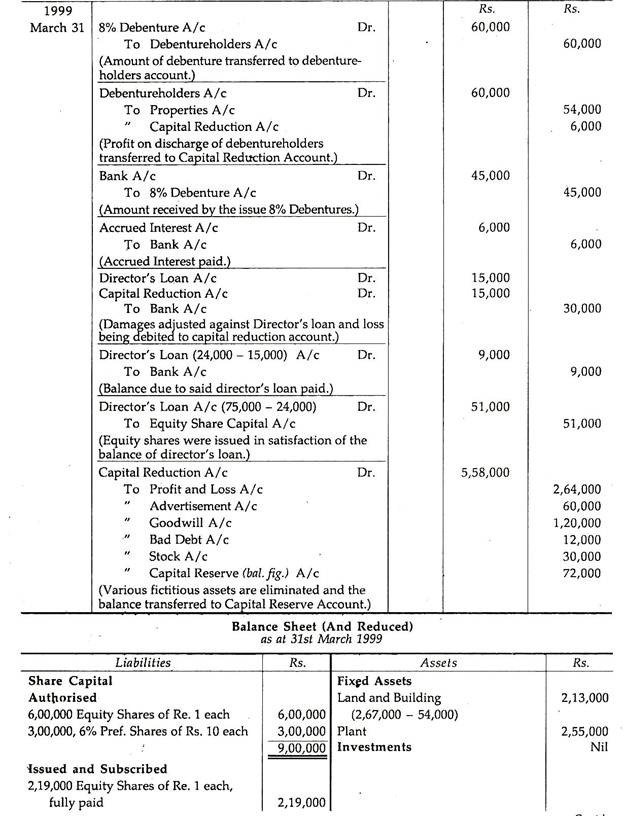

(iii) Semua aset tidak berwujud harus dieliminasi dan Piutang Tak Tertagih sebesar Rs. 12.000 dan Stok Usang sebesar Rs. 30.000 untuk dihapuskan.

(iv) Pemegang surat utang mengambil alih salah satu properti perusahaan (Nilai Buku Rs. 54.000) dengan harga Rs. 60.000 sebagai bagian dari pelunasan Debentures dan untuk memberikan uang tunai lebih lanjut sebesar Rs. 45.000 dengan biaya mengambang. Tunggakan bunga dibayar.

(v) Kewajiban kontinjensi terwujud dalam jumlah yang disebutkan tetapi perusahaan memperoleh kembali Rs. 15.000 dari kerusakan ini dalam tindakan terhadap salah satu Direkturnya. Ini didebit ke Rekening Pinjamannya sebesar Rs. 24.000, sisanya dibayar tunai pada saat pengunduran dirinya.

(vi) Direktur yang tersisa setuju untuk mengambil Saham Ekuitas sebagai pelunasan pinjaman mereka.

Anda diharuskan untuk:

(1) Berikan ayat jurnal yang diperlukan, termasuk transaksi tunai;

(2) Tetapkan Neraca yang direvisi setelah memberlakukan entri-entri sebelumnya.