Penyusunan Rekening Penerimaan dan Pembayaran dari Rekening Penerimaan dan Pengeluaran!

Logika pembuatan Rekening Penerimaan dan Pengeluaran dari Rekening Penerimaan dan Pembayaran beserta informasi yang diperlukan, Anda akan dengan mudah memahami proses pembuatan Rekening Penerimaan dan Pembayaran dari Rekening Penerimaan dan Pengeluaran serta informasi yang diperlukan. Di sisi debet Akun Pendapatan dan Pengeluaran, biaya untuk tahun tersebut diberikan.

Dengan membuat penyesuaian untuk biaya yang belum dibayar dan biaya yang dibayarkan di muka pada awal tahun dan pada akhir tahun ke jumlah biaya yang muncul dalam Rekening Pendapatan dan Pengeluaran, pembayaran tunai terhadap kepala tersebut dapat dipastikan; jumlah ini ditampilkan di sisi kredit dari Rekening Penerimaan dan pembayaran.

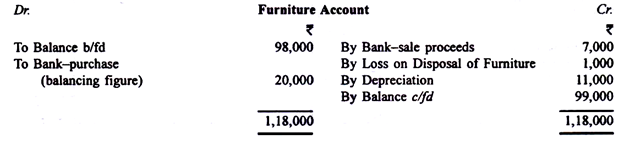

Pengeluaran non tunai seperti penyusutan aset tetap harus diabaikan. Kemudian pembayaran sehubungan dengan pengeluaran modal seperti pembelian aset tetap dan investasi juga akan ditampilkan di sisi pembayaran dari Rekening Penerimaan dan Pembayaran. Untuk memastikan jumlah tersebut, perhitungan mungkin harus dilakukan. Misalnya, dalam Akun Pendapatan dan Pengeluaran, Penyusutan Perabotan dan Rugi Pembuangan Perabotan muncul masing-masing sebesar Rs 11.000 dan Rs 1.000.

Dikumpulkan juga bahwa kerugian timbul karena penjualan furnitur dengan nilai buku Rs 8.000 untuk Rs 7.000. Lebih lanjut misalkan furnitur pada awal dan akhir tahun pembukuan masing-masing berjumlah Rs 98.000 dan Rs 99.000.

Pembayaran selama tahun tersebut untuk pembelian furnitur dapat dipastikan sebagai berikut:

Dalam kasus tersebut di atas, selain menunjukkan pembayaran tunai sebesar Rs 20.000 untuk pembelian furnitur di sisi kredit Akun Penerimaan dan Pembayaran, tanda terima tunai sebesar Rs 7.000 atas penjualan furnitur akan ditampilkan di sisi debit Akun Penerimaan dan Pembayaran.

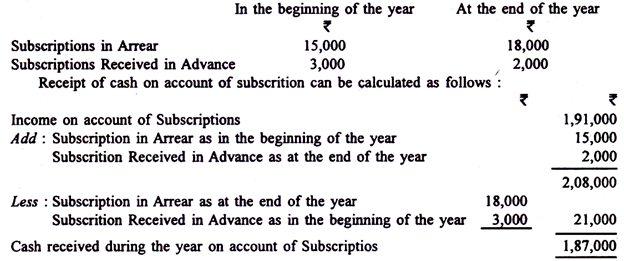

Demikian pula, item pendapatan yang muncul di sisi kredit Akun Pendapatan dan Pengeluaran diambil satu per satu untuk memastikan penerimaan kas terhadap setiap kepala pendapatan. Jumlah pendapatan seperti yang diberikan dalam Akun Pendapatan dan Pengeluaran harus disesuaikan dengan pendapatan yang masih harus dibayar dan jatuh tempo dan juga untuk pendapatan yang diterima di muka baik di awal maupun di akhir tahun pembukuan untuk memastikan jumlah yang diterima terhadap kepala tersebut. pendapatan. Misalkan, dalam Akun Pendapatan dan Pengeluaran, pendapatan karena Langganan muncul di Rs 1.91.000 dan informasinya juga dilengkapi.

Di sisi debit Akun Penerimaan dan Pembayaran, langganan akan ditunjukkan pada Rs 1.87.000. Penerimaan modal seperti uang tunai yang diterima dari penjualan aset tetap dan investasi serta peningkatan Dana Modal karena hal-hal seperti Donasi dan Warisan, yang tidak diperhitungkan dalam Akun Pendapatan dan Pengeluaran, juga akan ditampilkan di sisi debit Akun Penerimaan dan Pembayaran .

Menjadi ringkasan Buku Kas, Penerimaan dan Rekening Pembayaran secara alami dimulai dengan saldo kas dan kas di bank atau cerukan bank pada awal tahun buku dan berakhir dengan saldo kas di tangan dan kas di bank atau cerukan bank pada akhir dari tahun akuntansi. Terkadang, perbedaan dalam Rekening Penerimaan dan Pembayaran adalah jumlah dari salah satu saldo ini.

Ilustrasi 1:

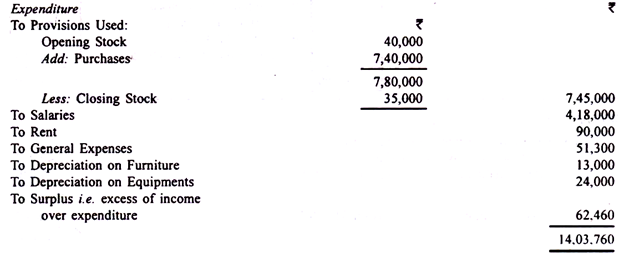

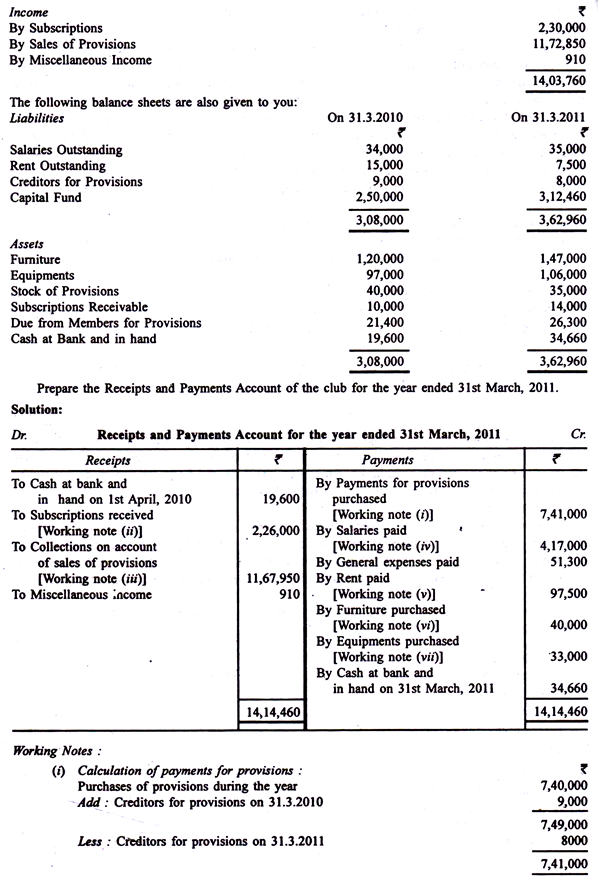

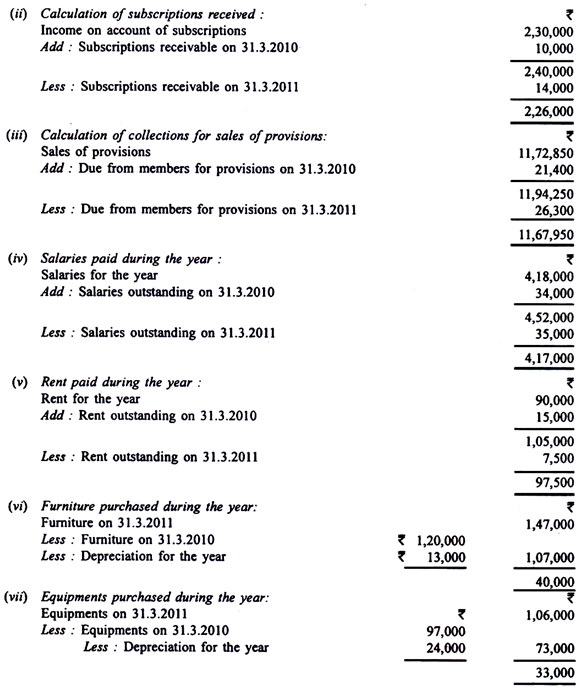

Berikut adalah rekening pendapatan dan pengeluaran klub untuk tahun yang berakhir pada tanggal 31 Maret 2011:

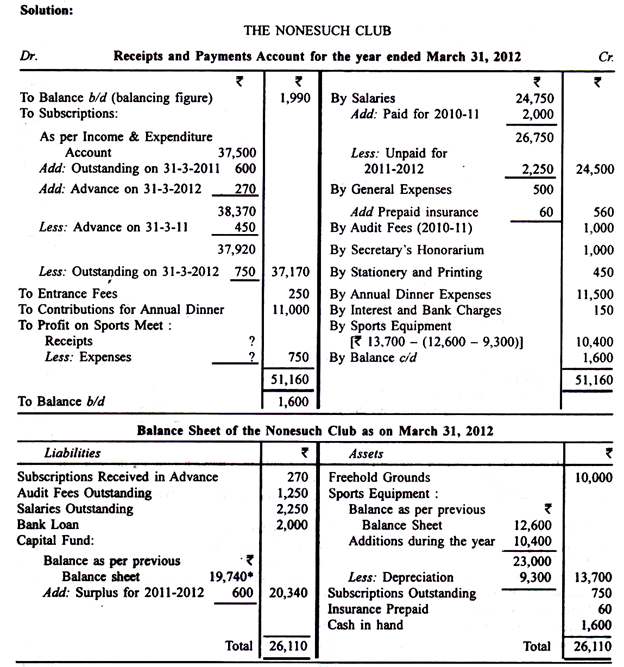

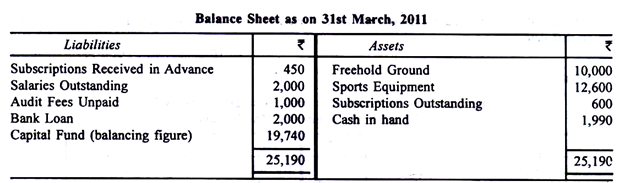

Ilustrasi 2:

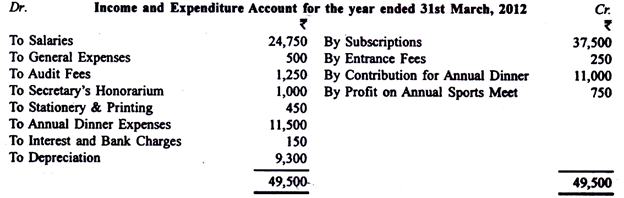

Akun Pendapatan dan Pengeluaran Nonesuch Club untuk tahun yang berakhir pada tanggal 31 Maret 2012 adalah sebagai berikut:

Akun telah disiapkan setelah penyesuaian berikut:

Langganan Beredar pada 31 Maret 2011 Rs. 600;

Langganan Diterima di Muka pada 31 Maret 2011 Rs. 450;

Langganan Diterima di Muka pada 31 Maret 2012 Rs. 270; dan

Langganan Beredar pada 31 Maret 2012 Rs. 750.

Salary Outstanding pada 31 Maret 2011 dan 31 Maret 2012 masing-masing adalah Rs 2.000 dan Rs 2.250. Biaya Umum termasuk asuransi dibayar di muka sebesar Rs 60. Biaya audit untuk 2011-2012 belum dibayar; selama tahun 2011-2012 telah dibayarkan fee audit tahun 2011-2012 sebesar Rs 1.000.

Klub memiliki tanah sewa hak milik senilai Rs 10.000. Klub memiliki peralatan olahraga pada 1 April 2011 senilai Rs 12.600. Pada akhir tahun, setelah penyusutan, peralatan ini menjadi Rp 13.700. Pada 2009-10 klub telah mengumpulkan pinjaman bank sebesar Rs 2.000. Ini luar biasa sepanjang 2011-2012. Pada tanggal 31 Maret 2012 kas di tangan sebesar Rs 1.600. Buatlah Neraca Penerimaan dan Pembayaran untuk tahun yang berakhir pada tanggal 31 Maret 2012 dan Neraca akhir tahun.

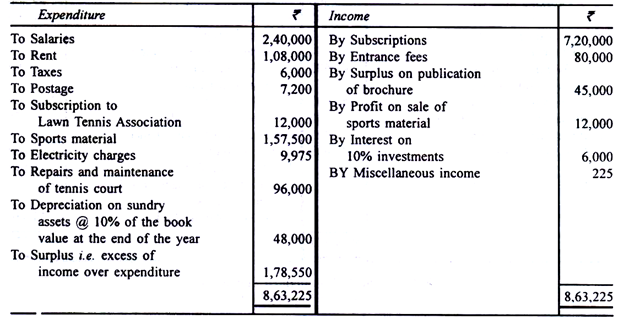

Ilustrasi 3:

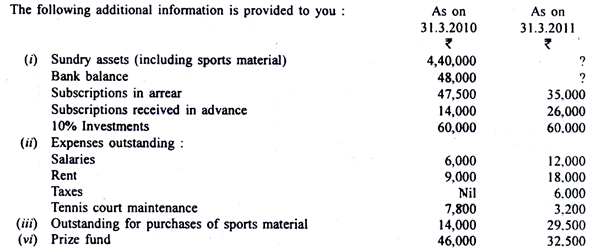

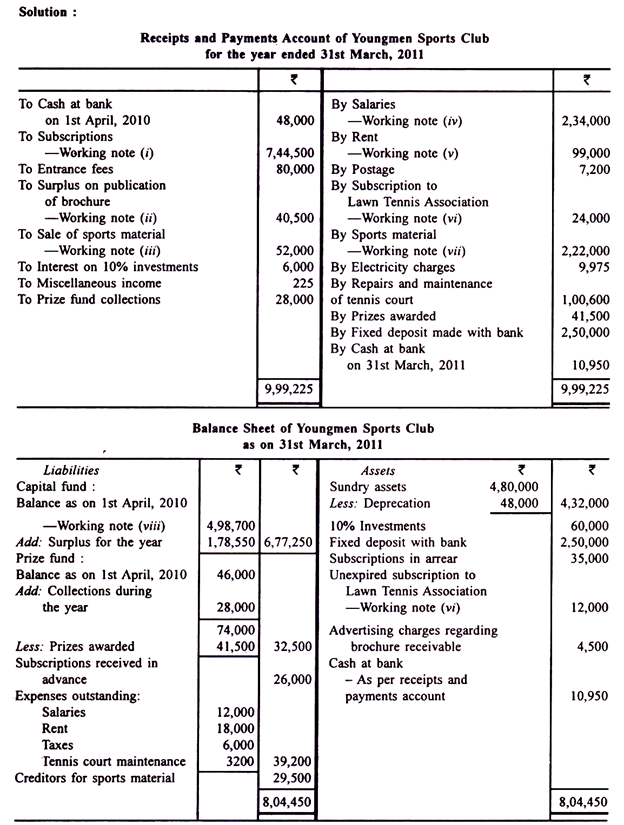

Berikut adalah Laporan Pendapatan dan Belanja Youngman Sports Club untuk tahun yang berakhir pada tanggal 31 Maret 2011:

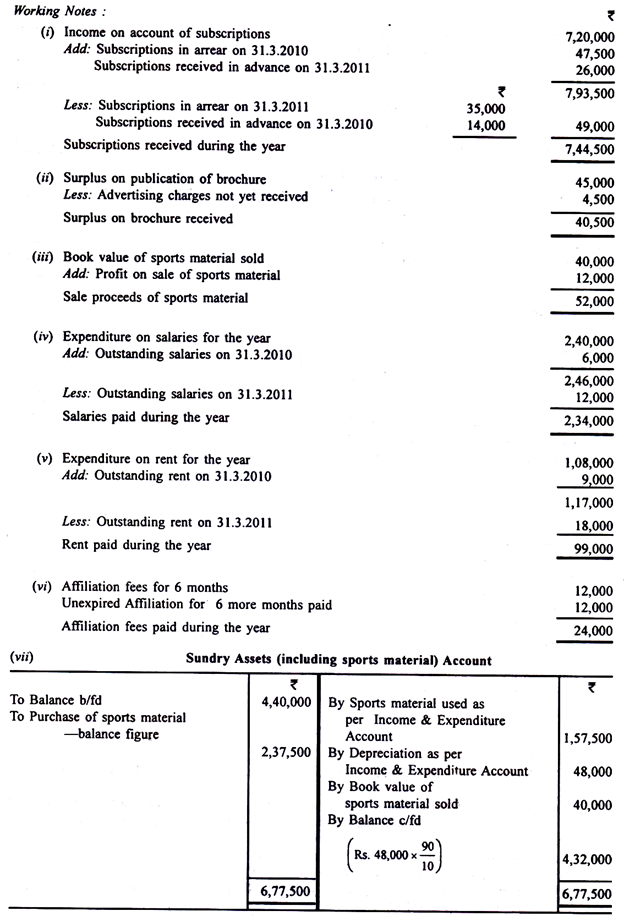

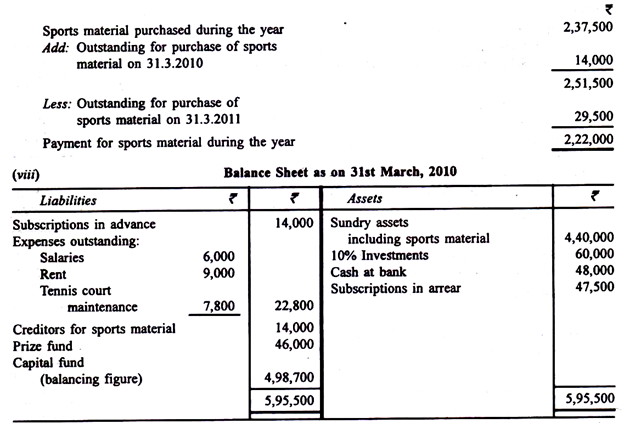

(v) Nilai buku perlengkapan olah raga yang terjual selama tahun berjalan adalah Rs 40.000 pada tanggal 31 Maret. 2010.

(vi) Dana hadiah dikelola secara terpisah. Semua penerimaan sedang dikreditkan ke sana dan semua pengeluaran dipenuhi dari dana. Sepanjang tahun, kredit ke dana tersebut berjumlah Rs 28.000.

(vii) Klub diakui sebagai anggota Lawn Tennis Association pada 10-1-2010 ketika membayar langganan untuk periode hingga 30-9-2011.

(viii) Biaya iklan untuk brosur yang belum diterima, Rs 4.500.

(ix) Setoran tetap sebesar Rs 2.50.000 dilakukan pada bank pada tanggal 31 Maret 2011.

Buatlah Rekening Penerimaan dan Pembayaran untuk tahun yang berakhir pada tanggal 31 Maret 2011, dan Neraca pada tanggal tersebut.

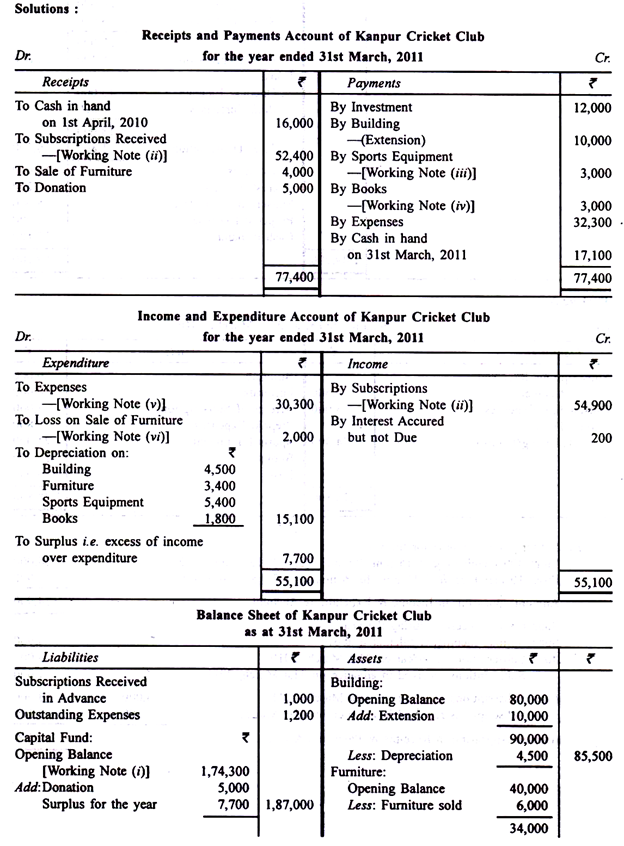

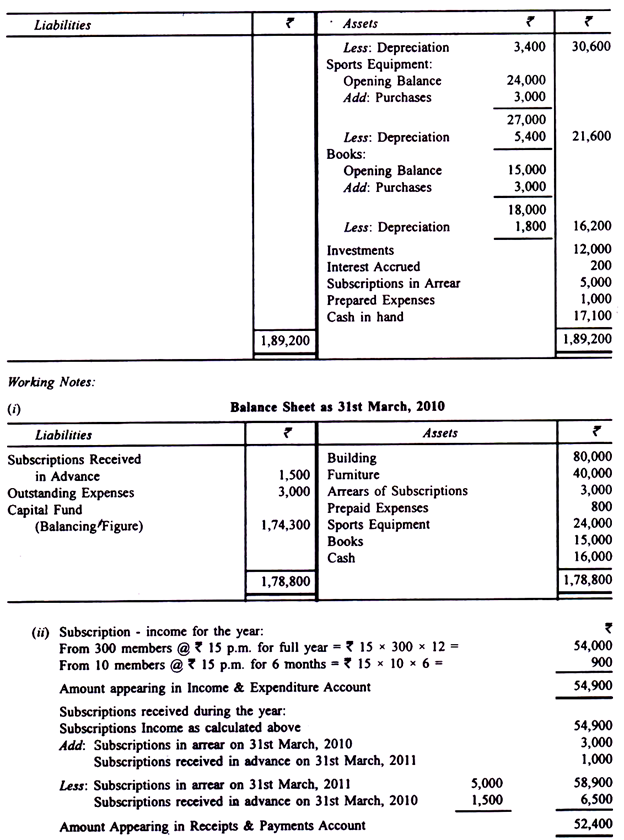

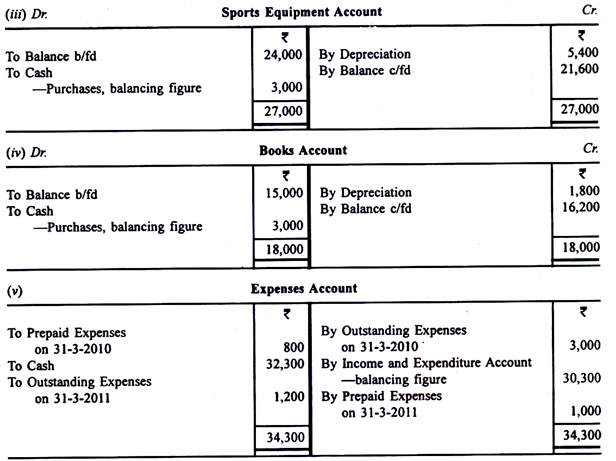

Ilustrasi 4:

Saldo berikut diperoleh dari pembukuan Kanpur Cricket Club pada tanggal 31 Maret 2010 dan 31 Maret 2011:

(ii) Beberapa furnitur lama yang masih dalam pembukuan seharga Rs 6.000 pada tanggal 1 April 2010 dijual seharga Rs 4.000 pada tanggal yang sama.

(iii) Klub memiliki 300 anggota pada tanggal 31 Maret 2011 sesuai Daftar Anggota. Tidak ada anggota baru yang diterima sepanjang tahun tetapi 10 anggota meninggalkan klub pada 1 Oktober 2010.

(iv) Langganan harus dibayar @ Rs 15 per bulan.

(v) Sumbangan yang diterima Rs 5.000 telah dikapitalisasi.

(vi) Biaya yang dibayarkan selama tahun berjalan sejumlah Rs 32.300.

(vii) Investasi dilakukan pada tanggal 1 Februari 2011. Bunga yang masih harus dibayar tetapi belum jatuh tempo pada tanggal 31 Maret 2011 sebesar Rs 200.

(viii) Sepanjang tahun, sejumlah Rs 10.000 dihabiskan untuk perluasan gedung. Anda diminta untuk menyiapkan Rekening Penerimaan dan Pembayaran dan Rekening Pendapatan dan Pengeluaran untuk tahun yang berakhir pada 31 Maret 2011. Juga, gambar Neraca klub pada tanggal tersebut.

(iv) Rugi penjualan perabot = Rs 6.000 – Rs 4.000 = Rs 2.000.

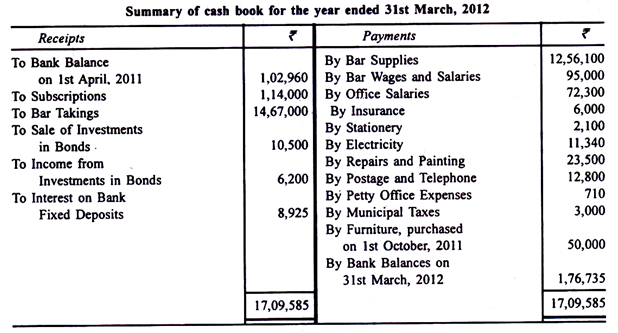

Ilustrasi 5:

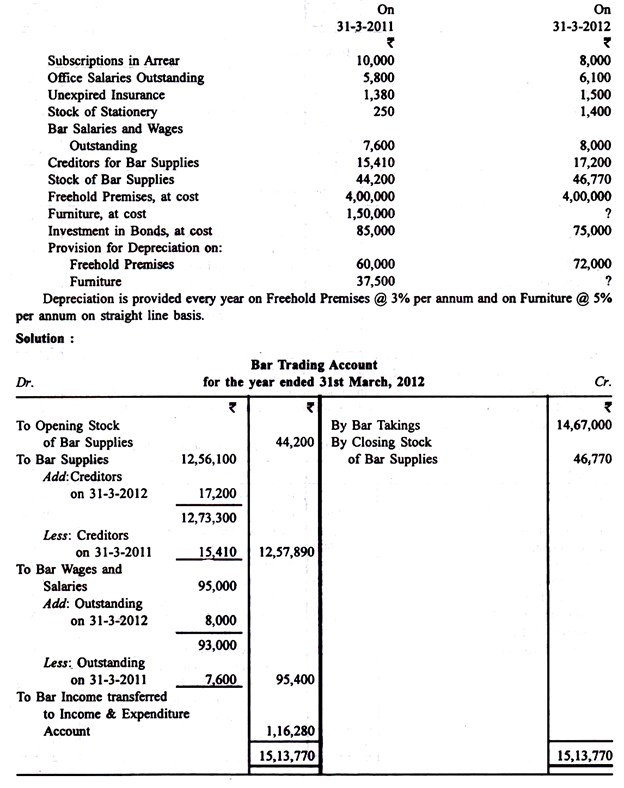

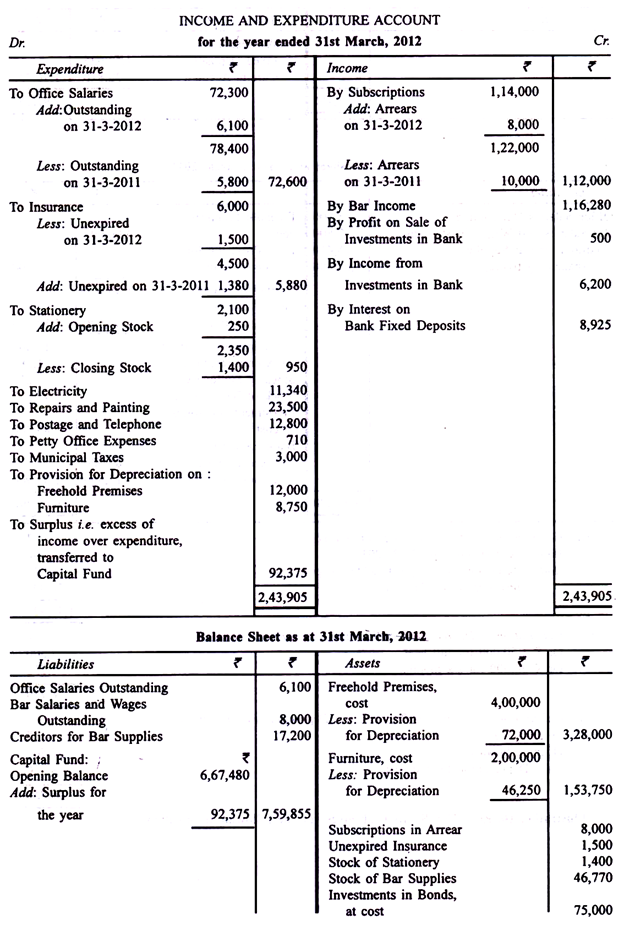

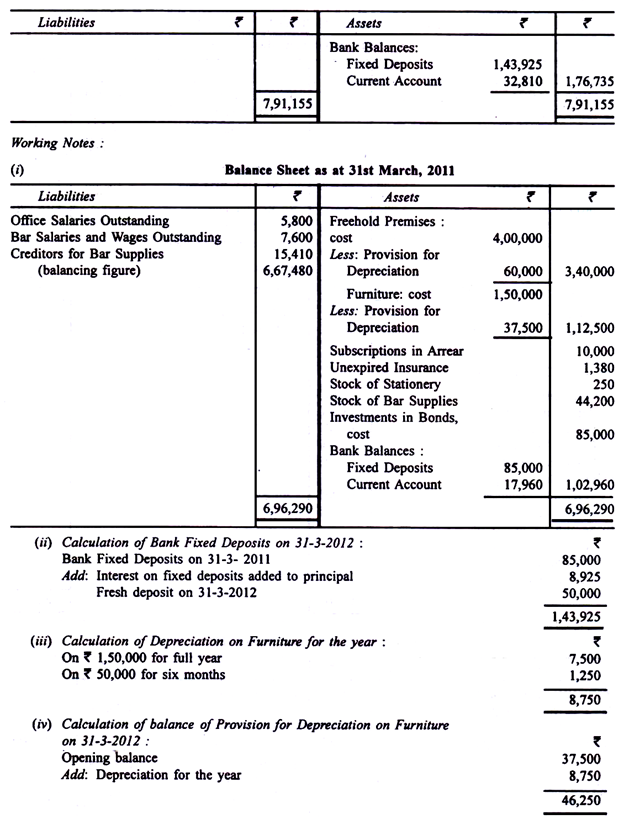

Dari informasi berikut terkait Joy Social Club, Anda diminta untuk menyiapkan Akun Perdagangan Bar dan Akun Pendapatan & Pengeluaran untuk tahun yang berakhir pada tanggal 31 Maret 2012 dan Neraca pada tanggal tersebut:

Saldo bank pada 1 April 2011 merupakan deposito tetap sebesar Rs 85.000 dan saldo giro, Rs 17.960. Semua penerimaan yang ditunjukkan dalam ringkasan di atas dibayarkan ke rekening giro kecuali bunga deposito tetap bank ditambahkan ke jumlah pokok deposito tetap. Semua pembayaran dilakukan dari rekening saat ini. Pada tanggal 31 Maret 2012, setoran tetap baru sebesar Rs 50.000 dilakukan dengan mentransfer jumlah tersebut dari rekening giro.

Anda juga harus mempertimbangkan saldo akun berikut:

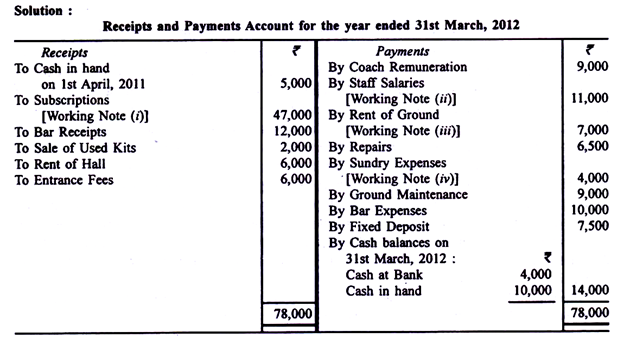

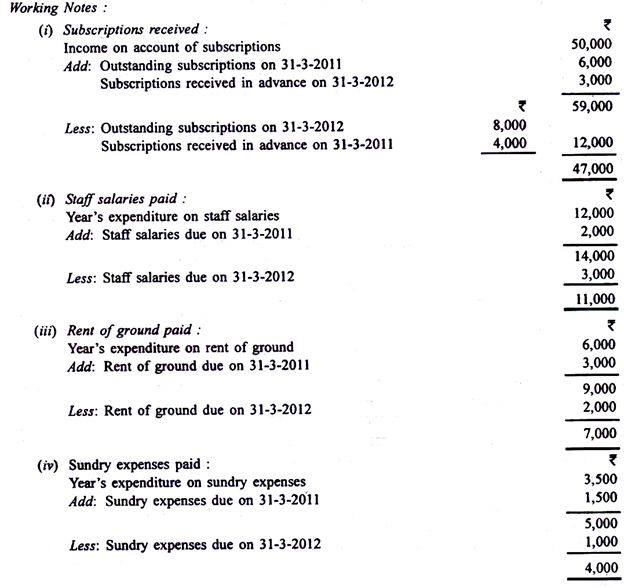

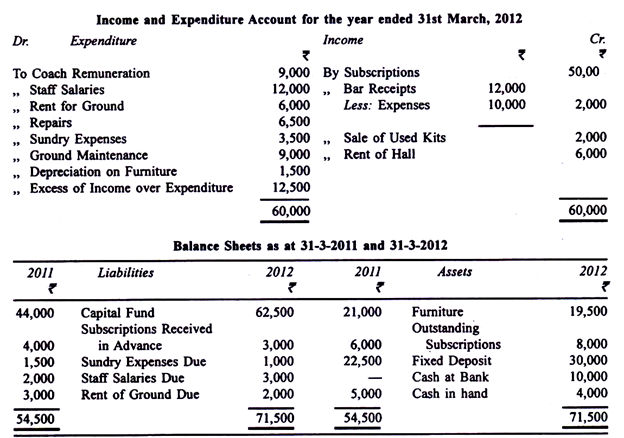

Ilustrasi 6:

Rock City Sports Club memberi Anda informasi berikut:

Gaji Staf, Biaya Serbaguna dan Sewa Tanah yang jatuh tempo pada tanggal 31 Maret 2011 telah dibayarkan selama tahun yang berakhir pada tanggal 31-3-2012. Langganan yang diterima di muka adalah sehubungan dengan tahun berikutnya.

Langganan yang jatuh tempo pada 31 Maret 2011 diterima penuh sebelum Maret 2012:

Peningkatan Dana Modal disebabkan penerimaan biaya masuk sebesar Rs 6.000 selama tahun yang berakhir 31-3-2012 selain surplus yang diperoleh. Menyiapkan Rekening Penerimaan dan Pembayaran Rock City Sports Club untuk tahun yang berakhir pada tanggal 31 Maret 2012.