Entri Jurnal untuk Pencatatan Bill of Exchange dan Promissory Note (Dengan Ilustrasi) !

Seseorang yang menerima janji untuk membayar telah mendapatkan sesuatu yang berharga, namanya Bill Receivable; demikian pula, seseorang yang telah berjanji untuk membayar telah menciptakan kewajiban untuk dirinya sendiri. Nama yang diberikan untuk itu adalah Bill Payable.

Entri pada Penerimaan Tagihan:

(i) Pada saat penerimaan wesel atau surat wesel yang diterima dengan semestinya: Mendebet Rekening Tagihan Piutang dan mengkredit Pihak dari siapa atau atas nama siapa wesel atau wesel tersebut telah diterima.

(ii) (a) Jika surat wesel dipegang sampai jatuh tempo, tidak ada ayat jurnal yang diperlukan untuk menahannya.

(b) Jika tagihan disetujui untuk kepentingan kreditur, kreditur akan didebit dan Rekening Tagihan Piutang dikreditkan.

(c) Jika tagihan didiskon dengan bank, entri akan menjadi:

Bank … Dr. dengan uang tunai yang diberikan oleh bank.

Rekening Diskon … Dr. dengan biaya yang dibuat oleh bank.

Ke Bills Receivable Account dengan jumlah penuh tagihan.

Catatan:

Diskon yang dikenakan oleh bank selalu pada tingkat bunga saat ini dan dihitung selama periode tagihan masih berjalan. Pada 12%, tagihan sebesar Rs 5.000, yang akan jatuh tempo untuk pembayaran setelah dua bulan, akan didiskon menjadi Rs 100; bank akan membayar Rs 4.900.

(iii) Pada saat jatuh tempo. Jika tagihan dipenuhi (dihormati), uang tunai akan diterima hanya jika tagihan telah ditahan hingga jatuh tempo. Dalam hal ini, entri akan menjadi:

Rekening Kas/Bank … Dr.

Ke Rekening Tagihan Piutang

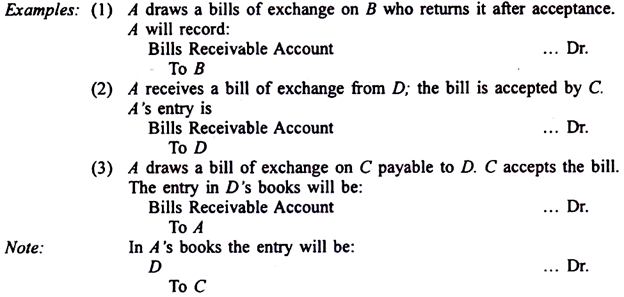

Pengesahan RUU:

Penerima tagihan dapat menggunakan tagihan untuk melunasi utangnya kepada krediturnya. Untuk tujuan ini, ia harus mengalihkan kepemilikan tagihan kepada kreditur melalui prosedur hukum. Proses pemindahan kepemilikan tagihan disebut pengesahan tagihan. Orang yang mengesahkan undang-undang disebut endorser dan orang yang mendukung tagihan disebut endorsee. Anggaplah P adalah penerima pembayaran suatu tagihan dan dia ingin menyetujui tagihan itu demi Q.

Dia harus membuat pengesahan di belakang tagihan sebagai berikut:

Bayar ke Q atau pesan.

(Tanda tangan) P

Endosemen ini adalah perintah kepada penerima tagihan atau pembuat surat promes untuk melakukan pembayaran tagihan pada tanggal jatuh tempo kepada Q atau kepada orang lain yang diinstruksikan oleh Q.

Q selanjutnya dapat mengesahkan tagihan untuk kepentingan krediturnya, katakanlah R dengan membuat pengesahan berikut:

Bayar ke R atau pesan.

(Tanda tangan) Q

Sekarang R berhak menerima pembayaran tagihan tersebut. Kadang-kadang, setelah beberapa pengesahan, seorang pengesahan dapat sekali lagi menjadi penerima tagihan. Dalam hal ini tanggung jawab para endorser yang mengintervensi berakhir. Bila wesel itu telah disahkan kepada kreditur atau didiskontokan oleh bank, pada tanggal jatuh tempo kas akan diterima oleh kreditur atau oleh bank dan oleh karena itu tidak diperlukan pencatatan dalam pembukuan penerima asli wesel itu.

Tidak menghormati Bill:

Jika, pada saat jatuh tempo, tagihan itu ditolak, tagihan itu menjadi tidak berguna sekaligus; tanggung jawab akseptor muncul. Dalam hal tagihan ditahan sampai jatuh tempo, entri akan mendebet orang dari siapa tagihan diterima dan mengkredit Akun Piutang Tagihan. Dengan kata lain, entri yang dibuat pada saat penerimaan tagihan harus dibalik.

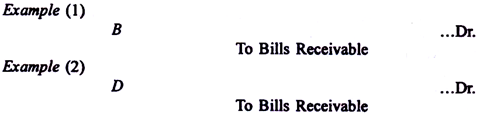

Dalam hal contoh-contoh yang dibahas di atas, entri tentang aib RUU adalah sebagai berikut di buku A:

Jika tagihan belum ditahan sampai jatuh tempo, tetapi telah disahkan kepada kreditur atau didiskontokan dengan bank, ayat jurnalnya adalah mendebit orang dari siapa tagihan itu diterima dan mengkredit kreditur atau bank, tergantung kasusnya. Akun Piutang Tagihan tidak boleh dikreditkan dalam dua kasus ini.

Ilustrasi:

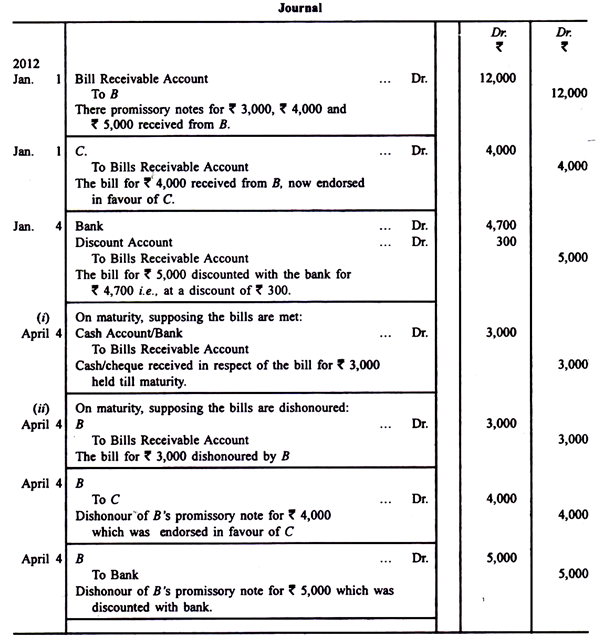

A menerima tiga surat promes dari B, tertanggal 1 Januari 2012 selama 3 bulan. Satu lembar Rp 3.000, lembar kedua Rp 4.000, dan lembar ketiga Rp 5.000. Tagihan kedua segera disahkan mendukung C dan pada 4 Januari 2012, tagihan ketiga didiskon dengan bank sebesar Rs 4.700.

Lewati entri dalam jurnal A dengan asumsi:

(i) Tagihan dipenuhi pada saat jatuh tempo dan

(ii) Mereka tidak dihormati.

Penyelesaian:

Mencatat:

Untuk menghilangkan keraguan bahwa tagihan telah diajukan dengan benar untuk pembayaran dan untuk memastikan tanpa keraguan bahwa tagihan tersebut, pada kenyataannya, tidak dihormati, lebih baik untuk membuatnya “dicatat”. Di semua kota penting, ada orang-orang yang ditunjuk sebagai “Notaris” yang fungsinya untuk menunjukkan tagihan untuk pembayaran dan, jika pembayaran tidak datang, untuk mencatat fakta di muka tagihan.

“Pencatat” harus dicatat dalam waktu yang wajar setelah penghinaan dan harus memuat fakta penghinaan, tanggal penghinaan, alasan, jika ada, yang diberikan untuk penghinaan tersebut dan biaya pencatatan. Mencatat adalah wajib dalam hal tagihan asing hanya jika undang-undang tempat penarikan tagihan itu mengharuskannya. Memperhatikan biaya harus ditanggung oleh orang yang bertanggung jawab atas aib. Oleh karena itu, ketika tagihan ditolak, jumlah yang harus dibayar adalah jumlah tagihan ditambah biaya pencatatan.

Pembaruan tagihan:

Kadang-kadang, penerima tagihan atau pembuat surat promes menyadari pada waktunya bahwa dia tidak dapat memenuhinya pada saat jatuh tempo. Oleh karena itu, ia dapat mendekati pemegang dengan permintaan untuk membiarkan dia menarik tagihan lama dan menggantinya dengan yang baru. Dalam akun, efeknya adalah tidak menghormati tagihan lama dan penerimaan yang baru. Jumlah tagihan baru termasuk bunga untuk periode penerimaan tagihan baru. Sebelum melewati entri untuk tagihan baru, entri untuk bunga juga harus dilewati. Entri untuk tagihan baru persis sama seperti yang sudah dijelaskan.

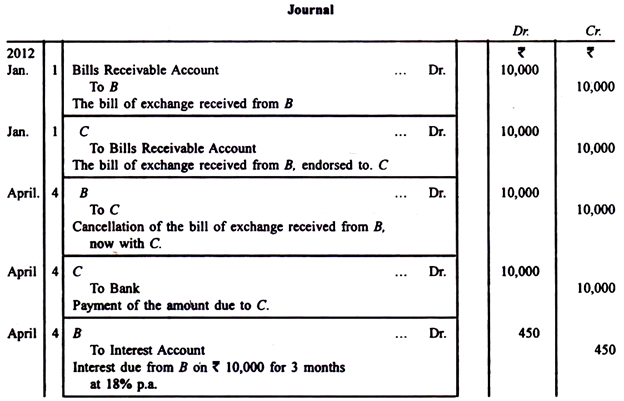

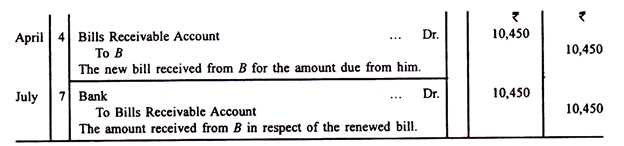

Ilustrasi 1:

A menarik B surat wesel selama 3 bulan seharga Rs 10.000 yang diterima B pada tanggal 1 Januari 2012. A mengesahkan surat wesel tersebut untuk C. Sebelum jatuh tempo B mendekati A dengan permintaan agar surat wesel diperpanjang untuk jangka waktu 3 bulan dengan bunga delapan belas persen per tahun. A membayar jumlah tersebut kepada C pada tanggal jatuh tempo dan menyetujui proposal B. Melewati entri jurnal di buku A, dengan asumsi bahwa tagihan kedua telah dipenuhi.

Penyelesaian:

Ilustrasi 2:

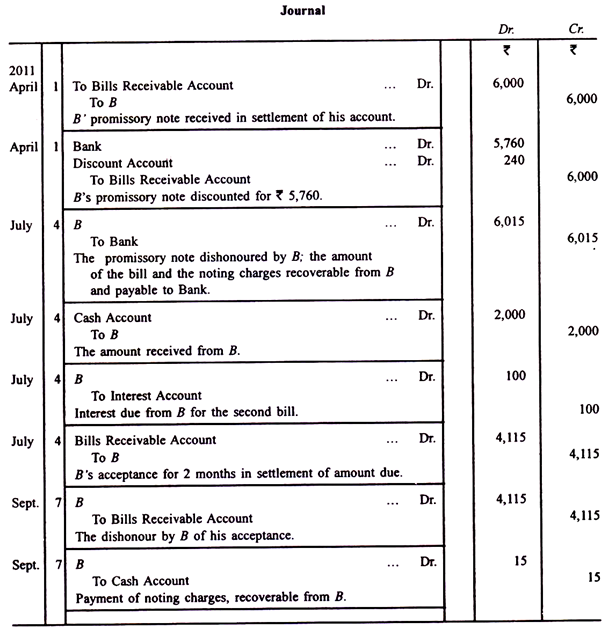

B berutang C sejumlah Rs 6.000. Pada tanggal 1 April 2011, dia memberikan surat promes untuk jumlah selama 3 bulan kepada C yang mendapat diskon dengan bankirnya sebesar Rs 5.760. Pada tanggal jatuh tempo, tagihan ditolak, bank membayar Rs 15 sebagai biaya pencatatan. B kemudian membayar uang tunai Rs 2.000 dan menerima surat wesel yang ditarik padanya untuk saldo tersebut bersama dengan Rs 100 sebagai bunga. Surat wesel ini untuk 2 bulan dan pada tanggal jatuh tempo, tagihan tersebut dibatalkan lagi, C membayar Rs 15 untuk mencatat biaya.

Penyelesaian: