Baca artikel ini untuk mempelajari tentang pencatatan transaksi di buku kas dan jurnal.

Buku Kas:

Buku Kas mencatat semua penerimaan dan pembayaran secara tunai. Biasanya setoran ke rekening bank yang dikelola oleh perusahaan bisnis, penarikan dari rekening tersebut dan pembayaran cek juga dicatat dalam Buku Kas. Kadang-kadang buku terpisah untuk mencatat penerimaan dan pembayaran dengan cek/DDs dll, disimpan, dikenal sebagai Buku Bank. Buku Kas yang digunakan untuk mencatat transaksi tunai dan bank disebut sebagai Buku Kas Dua Kolom.

Format buku kas ini diberikan di bawah ini:

Diskon Tunai:

Terkadang, untuk mendorong pembayaran lebih awal dari pelanggan, perusahaan dapat menawarkan persentase tertentu dari jumlah tersebut sebagai diskon. Misalnya, jika pelanggan berutang perusahaan Rs. 1.000, perusahaan dapat memberikan diskon 2% jika pembayaran dilakukan sebelum tanggal tertentu. Dalam kasus seperti itu, pelanggan akan membayar uang tunai aktual sebesar Rs. 980 saja (Rs. 1.000-2% dari Rs. 1.000) dan Rs. 20 akan diperlakukan sebagai biaya diskonto oleh perusahaan.

Dengan cara yang sama, sebuah perusahaan mungkin diberikan beberapa diskon oleh krediturnya untuk pembayaran lebih awal dari jumlah yang harus dibayar olehnya. Diskon tunai dapat dibedakan dari diskon perdagangan yang diberikan pada harga faktur, terutama ketika pesanan untuk jumlah besar dilakukan. Oleh karena itu, diskon perdagangan tercermin sebagai pengurangan harga jual itu sendiri.

Buku Kas juga dapat digunakan untuk mencatat diskon tunai yang diberikan kepada pelanggan untuk pembayaran tepat waktu dan diskon tunai yang diterima atas pembayaran yang dilakukan kepada pemasok dalam jangka waktu yang ditentukan.

Karena diskon akan diberikan kepada pelanggan pada saat penerimaan uang dan diterima dari pemasok pada saat pembayaran iuran, akan lebih mudah untuk mempertahankan kolom diskon yang diperbolehkan di sisi penerimaan Buku Kas dan kolom diskon yang diterima di sisi pembayaran. Buku Kas di mana transaksi tunai dan bank serta rincian diskon tunai dicatat disebut sebagai Buku Kas Tiga Kolom.

Format ilustrasi dari jenis Buku Kas ini diberikan di bawah ini:

Buku Kas biasanya juga membawa Kolom untuk No. Memo Kas, Folio Buku Besar, No. Voucher dll.

Fitur unik dari Buku Kas adalah berfungsi sebagai Jurnal dan Buku Besar sehubungan dengan transaksi Kas dan Bank. Dengan kata lain, Buku Kas adalah buku entri pertama untuk semua transaksi tersebut dan akun buku besar untuk kas di tangan dan kas di bank tidak akan disimpan dalam Buku Besar.

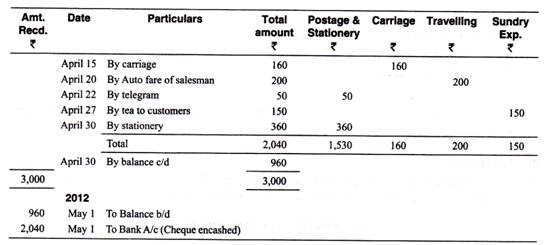

Buku Kas Kecil:

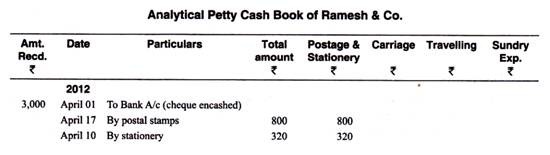

Pada saat dana kas kecil dioperasikan sebagai dana imprest, pencatatan pengeluaran kecil yang dibayarkan akan dibuat dalam buku kas kecil. Hal ini juga akan menghindari pencatatan terlalu banyak transaksi bernilai kecil di buku kas utama. Buku kas kecil akan berisi sejumlah kolom analitis untuk mengelompokkan berbagai pengeluaran di bawah beberapa klasifikasi yang akan memudahkan posting berikutnya ke Buku Besar;

Contoh buku kas kecil diberikan di bawah ini:

Sistem Imprest:

Ketika buku kas kecil analitik disimpan untuk mencatat pengeluaran kecil, akan lebih mudah untuk mempertimbangkan kas kecil sebagai akun terpisah dan mengambil cek yang dikeluarkan untuk imprest kas kecil sebagai debit ke akun kas kecil dan semua biaya kecil dibayarkan. sebagai kredit dalam rekening kas kecil.

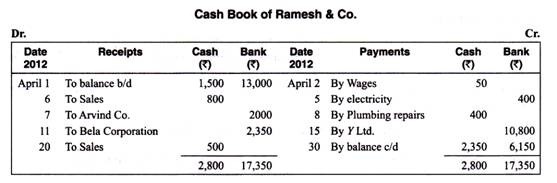

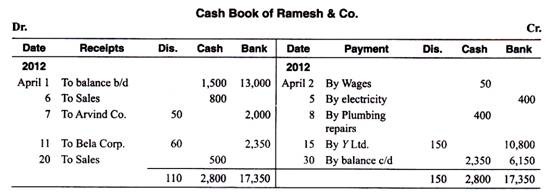

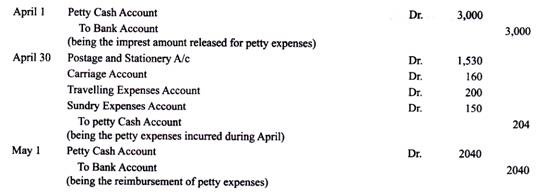

Entri jurnal pada bulan April dan Mei 2012 dalam pembukuan Ramesh Co. adalah sebagai berikut:

Jika kredit untuk semua biaya juga diberikan dalam Rekening Kas (atau A/c Bank) maka A/c Tunai akan dikurangi (karena dua kredit-satu sehubungan dengan pelepasan imprest dan yang lainnya sehubungan dengan biaya aktual ), dan untuk mengimbangi kekurangan tersebut, saldo di Rekening Kas Kecil harus ditambahkan ke Rekening Kas.

Jurnal:

Pembukuan Akun yang dikelola oleh organisasi selain buku kas dapat diklasifikasikan ke dalam Jurnal dan Buku Besar. Jurnal digunakan sebagai buku entri pertama untuk semua transaksi yang tidak dapat dicatat dalam Buku Kas. Dengan kata lain, semua transaksi non tunai harus dicatat dalam jurnal. Untuk kenyamanan praktis jurnal dikelola dengan menggunakan sejumlah buku yang disebut buku pembantu.

Misalnya, buku pembantu berikut mungkin merupakan jurnal untuk suatu perusahaan:

(i) Buku Pembelian

(ii) Buku Retur Pembelian

(iii) Buku Penjualan

(iv) Buku Retur Penjualan

(v) Buku Tagihan Tagihan

(vi) Buku Hutang Tagihan

(vii) Jurnal Proper.

Format spesimen buku-buku ini dan penjelasan singkat tentang penggunaannya diberikan di bagian berikut:

Buku Pembelian:

Disebut juga Jurnal Pembelian, buku ini digunakan untuk mencatat pembelian barang secara kredit saja. Istilah ‘barang’ hanya mencakup barang-barang yang dibeli oleh bisnis untuk dijual kembali.

Buku Retur Pembelian:

Buku pembantu ini digunakan untuk mencatat barang yang dibeli secara kredit dan dikirim kembali ke pemasok karena ditemukan tidak sesuai dengan spesifikasi atau karena alasan lain.

Buku Penjualan:

Juga dikenal sebagai Jurnal Penjualan, buku tambahan ini digunakan untuk mencatat semua penjualan barang secara kredit.

Buku Retur Penjualan:

Buku ini digunakan untuk mencatat transaksi-transaksi yang berhubungan dengan barang yang dijual secara kredit dan diterima kembali dari pelanggan karena tidak sesuai dengan spesifikasi atau karena alasan lain.

Buku Piutang Tagihan:

Tagihan Tagihan suatu perusahaan terdiri dari semua Promissory Notes yang diberikan atau Bills of Exchange yang diterima oleh pelanggan sehubungan dengan jumlah yang harus dibayar dari mereka. Buku Tagihan Tagihan digunakan untuk mencatat semua Promissory Notes yang diberikan atau Surat Tagihan yang diterima oleh nasabah.

Buku Hutang Tagihan:

Tagihan Hutang terdiri dari semua Promissory Notes yang diberikan atau Bills of Exchange yang diterima oleh bisnis sehubungan dengan jumlah yang harus dibayar kepada pemasoknya. Buku Hutang Tagihan digunakan untuk mencatat semua Promissory Notes yang diberikan atau Bills of Exchange yang diterima oleh bisnis.

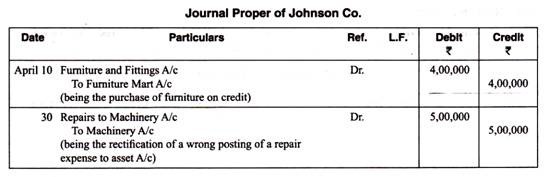

Jurnal Tepat:

Buku ini digunakan untuk mencatat semua transaksi yang tidak dapat dimasukkan ke dalam buku kas atau salah satu dari enam buku pembantu lainnya yang dibahas di atas. Transaksi yang akan dicatat dalam Jurnal Proper adalah: pembelian atau penjualan aset tetap dan investasi secara kredit, jurnal penyesuaian, jurnal koreksi, dll.

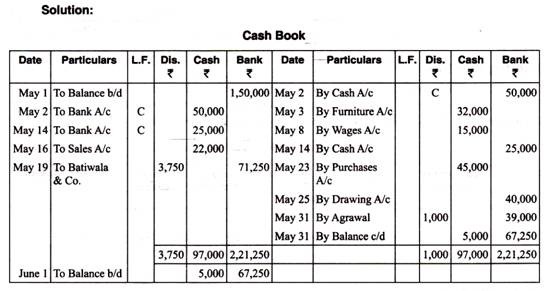

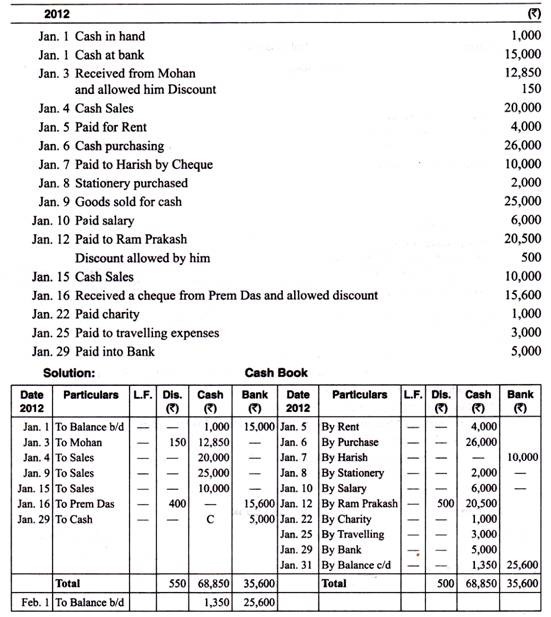

Ilustrasi 1:

Dari transaksi M/s J Choudhary berikut ini, tulis buku kasnya (formulir tiga kolom) untuk menurunkan saldo per 31 Mei 2012.

1 Mei Saldo di bank 1, 50.000

2 Mei Diambil dari bank untuk penggunaan kantor 50.000

3 Mei Membeli perabot kantor seharga 32.000 tunai

8 Mei Membayar gaji tunai 15.000

14 Mei Diambil dari bank dari kantor menggunakan 25.000

16 Mei Menjual barang dengan uang tunai 22.000

19 Mei Menerima cek dari B Batiwala & Co untuk pelunasan rekening mereka sebesar Rs. 75.000 kurang 5 persen

23 Mei Membeli barang secara tunai 45.000

25 Mei Drew cek untuk diri sendiri 40.000

31 Mei Membayar rekening Agrawal Rs. 40.000 dengan cek dikurangi 2½ persen

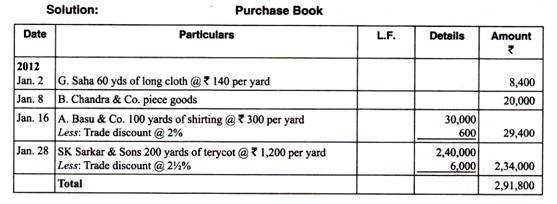

Ilustrasi 2:

Masukkan transaksi berikut di buku hari pembelian:

2012:

2 Jan Dibeli dari G Saha and Co. Kain panjang 60 yard @ Rs. 140 per meter.

Jan. 8 Membeli barang dari B Chandra & Co. seharga Rs. 20.000.

16 Jan Dibeli dari A. Basu & Co. 100 yards shirting @ Rs. 300 per yard dikurangi diskon perdagangan @ 2%

28 Jan Membeli SK Sarkar & Sons, 200 yard terycot @ Rs. 1.200 per halaman dikurangi diskon dagang 2½ persen.

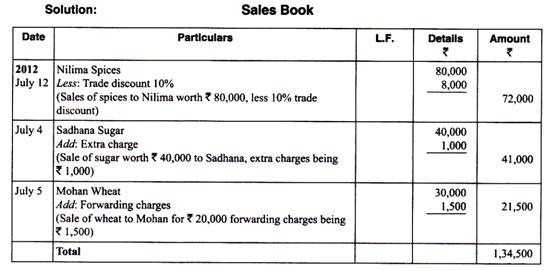

Ilustrasi 3:

Siapkan buku hari penjualan dari transaksi berikut:

2 Jan. 2012 Dijual ke Nilima, rempah-rempah senilai Rs. 80.000 dikurangi diskon dagang 10%.

4 Juli 2012 Dijual ke Sadhana, gula senilai Rs. 40.000, biaya tambahan Rp. 1.000.

5 Juli 2012 Dijual ke Mohan, gandum senilai Rs. 20.000 biaya penerusan Rs. 1.500.

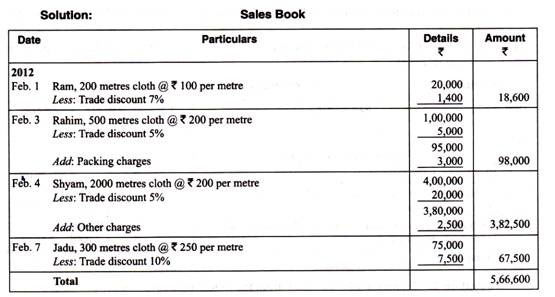

Ilustrasi 4:

Siapkan buku hari penjualan dari transaksi berikut:

2012:

1 Feb Menjual barang ke Ram, 200 meter kain @ Rs.100 per meter dikurangi diskon dagang 7%.

3 Feb Dijual ke Rahim, kain 500 meter @ Rs. 200 per meter dikurangi diskon perdagangan 5% biaya pengepakan Rs. 3.000.

4 Februari Dijual ke Shyam, 2.000 meter kain @ Rs. 200 per meter dikurangi diskon perdagangan 5% biaya lain yang dibuat dari Rs. 2.500.

7 Feb Dijual ke Jadu, kain 300 meter @ Rs. 250 per meter dikurangi diskon dagang 10%.

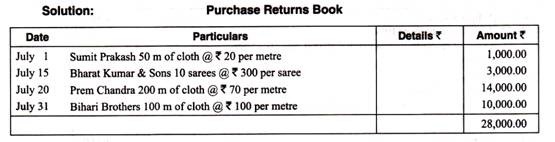

Ilustrasi 5:

Siapkan buku retur pembelian (pengembalian keluar) dari keterangan berikut:

1 Juli Dikembalikan ke Sumit Prakash 50 m kain @ Rs. 20 per meter

15 Juli Bharat Kumar & Sons 10 saree @ Rs. 300 per sari

20 Juli Prem Chandra 200 m kain @ Rs. 70 per meter

31 Juli Bihari Brothers 100 m kain @ Rs. 100 per meter

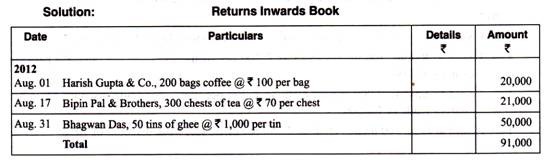

Ilustrasi 6:

Masukkan transaksi berikut dalam buku yang sesuai:

2012:

01 Agustus Dikembalikan kepada kami oleh Harish Gupta & Co. 200 kantong kopi @ Rs. 100 per kantong.

17 Agustus Dikembalikan oleh Bipin Pal & Brothers, 300 peti teh @ Rs. 70 per dada.

31 Agustus Dikembalikan oleh Bhagwan Das 50 kaleng ghee @ Rs. 1.000 per kaleng.

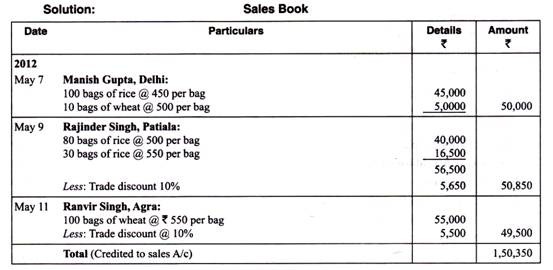

Ilustrasi 7:

Masukkan transaksi berikut ke dalam buku penjualan M/s Prem Kumar di New Delhi:

2012:

7 Mei Dijual ke Manish Gupta, Delhi

100 karung beras @ Rp. 450 per kantong

10 karung gandum @ Rs. 500 per kantong

9 Mei Dijual ke Rajinder Singh, Patiala

80 karung beras @ Rp. 500 per kantong

30 karung beras @ Rp. 550 per kantong

Diskon perdagangan diperbolehkan @ 10%

11 Mei Dijual ke Ranvir Singh, Agra

100 karung gandum @ Rs. 550 per kantong

Diskon perdagangan diizinkan 10%

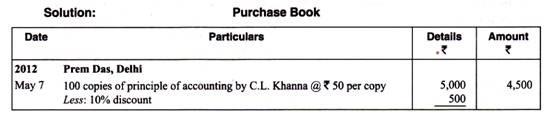

Ilustrasi 8:

Masukkan transaksi berikut di buku pembelian M/s Vijay Chandra:

2012

7 Mei Membeli Prem Das, Delhi; berhutang:

100 eksemplar Prinsip Akuntansi Bagian I oleh CL Khanna @ Rs. 50 per salinan

Diskon perdagangan diizinkan 10%

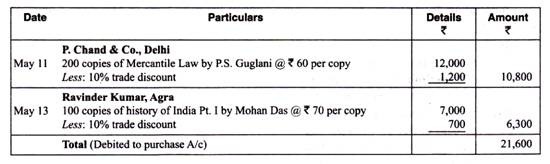

11 Mei Membeli P. Chand and Co. Delhi secara kredit:

200 eksemplar Hukum Perdagangan oleh PS Guglani @ Rs. 60 per eksemplar

Dikurangi: diskon perdagangan 10%.

13 Mei Membeli Ravinder Kumar, Agra, secara kredit:

100 eksemplar Sejarah India Bagian I

oleh Mohan Das @ Rs. 70 dikurangi diskon 10%.

Ilustrasi 9:

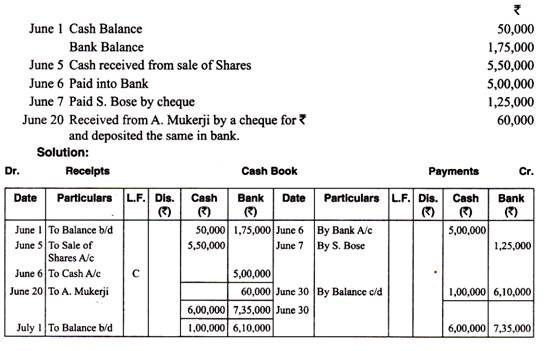

Buatlah Buku Kas dari transaksi berikut:

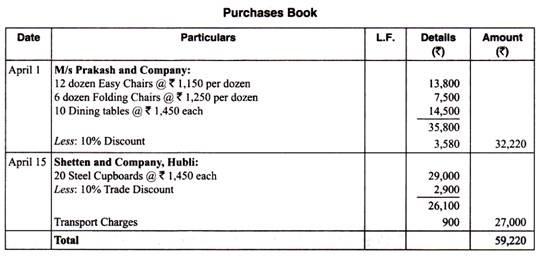

Ilustrasi 10:

Masukkan yang berikut dalam jurnal pembelian M/s Modern Furniture Suppliers, Poona:

April Dibeli secara kredit dari M/s Prakash and Company dengan Diskon Dagang 10%:

12 lusin Kursi malas seharga Rs. 1.150 per lusin.

6 lusin Kursi lipat dengan tarif Rs. 1.250 per lusin

10 Meja makan dengan tarif Rs. 1.450 masing-masing.

15 April Pembelian dari Shetten and Company, Hubli:

20 Lemari baja seharga Rs. 1.450 masing-masing dengan Diskon Dagang 10% ditambah biaya Transportasi Rs. 900.

Penyelesaian:

Dalam Buku Pemasok Furnitur Modern M/s.

Ilustrasi 11:

Susunlah buku kas dengan kolom kas dan Bank dari transaksi berikut:

Ilustrasi 12:

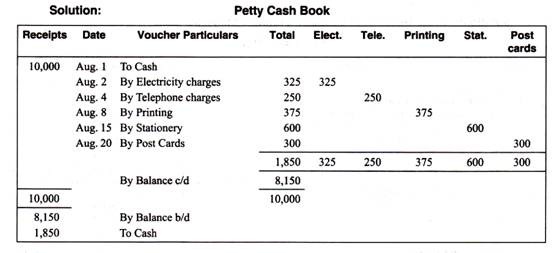

Buatlah buku kas kecil analitis dari transaksi berikut:

2012:

1 Agustus Mengeluarkan cek senilai Rp. 10.000 ke kasir kecil.

2 Membayar biaya listrik Rp. 325

4 Membayar biaya telepon Rs. 250

8 Dibayar untuk pencetakan Rs. 375

15 Dibayar untuk alat tulis Rp. 600

20 Kartu pos yang dibeli Rs. 300