Bagian ini telah disisipkan oleh Undang-Undang Perusahaan (Amandemen), 1988. Hal ini terkait dengan kewajiban penebusan saham preferen yang tidak dapat ditebus.

Sesuai bagian ini:

(a) Semua saham preferen yang tidak dapat ditebus harus ditebus dalam waktu 5 tahun sejak dimulainya undang-undang perusahaan (amandemen), 1988.

(b) Semua saham preferen yang dapat ditebus yang dapat ditebus setelah 10 tahun sejak tanggal penerbitan akan ditebus oleh perusahaan pada tanggal jatuh tempo atau 5 tahun setelah dimulainya tindakan amandemen mana yang lebih dulu.

Mungkin ada kasus di mana perusahaan tidak dalam posisi untuk menebus saham tersebut dalam jangka waktu tersebut di atas dan membayar dividen, jika ada, yang jatuh tempo. Dalam kasus seperti itu, perusahaan dapat, dengan persetujuan Pengadilan, menerbitkan saham preferen yang dapat ditebus lebih lanjut dengan jumlah yang sama dan di sana saham preferen yang tidak ditebus akan dianggap telah ditebus.

Jika terjadi wanprestasi dalam memenuhi ketentuan pasal 80-A:

(a) Perusahaan yang melakukan wanprestasi tersebut dapat dihukum dengan denda yang dapat diperpanjang? 10.000 per hari sejak tanggal gagal bayar terus berlanjut.

(b) Setiap pejabat perusahaan yang lalai akan dihukum penjara untuk jangka waktu yang dapat diperpanjang hingga 3 tahun dan juga dapat dikenakan denda.

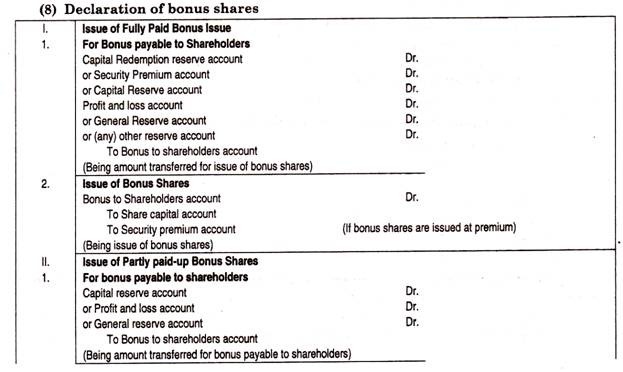

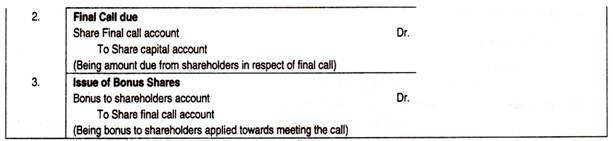

Entri Akuntansi atau Prosedur untuk Memecahkan Masalah:

Entri jurnal berikut terlibat dalam penebusan saham preferensi.

(1) Jumlah yang harus dibayar kepada pemegang saham preferen:

(a) Jika penebusan setara

Akun modal saham preferensi yang dapat ditukarkan Dr. (dengan nilai nominal)

Ke rekening pemegang saham Preferensi

(b) Jika penebusan adalah premium.

Akun modal saham preferensi yang dapat ditebus Dr. (dengan nilai nominal.)

Premi pada akun penebusan Dr. (jumlah premi yang dibayarkan pada penebusan)

Ke rekening pemegang saham Preferensi (Jumlah total yang dibayarkan saat penebusan)

Catatan:

Sangat penting untuk melihat bahwa saham preferensi yang dapat ditebus yang akan ditebus harus dibayar penuh sebelum penebusan.

(2) Penerbitan saham:

Jika ada penerbitan baru modal saham untuk penebusan, maka jurnalnya adalah

(a) Jika saham diterbitkan pada par

Rekening bank dr.

Ke akun modal saham

(b) Jika saham diterbitkan dengan premi.

Rekening bank dr.

Ke akun modal saham

Ke akun premium Keamanan

(c) Jika saham diterbitkan dengan diskon

Rekening bank dr.

Diskon pada akun saham Dr.

Ke akun modal saham

(3) Transfer ke Rekening Cadangan Penebusan Modal:

Jumlah yang cukup dari Rekening Laba Rugi atau Cadangan Umum atau cadangan lain yang tersedia untuk pembagian dividen harus ditransfer ke rekening Cadangan Penebusan Modal yang diperlukan untuk penebusan saham preferensi.

Akun Untung & Rugi Dr.

atau Rekening Cadangan Umum Dr.

Ke rekening cadangan penebusan modal

(4) Memberikan jumlah Premi Penebusan (Jika penebusan adalah premi)

Memberikan premi yang harus dibayarkan pada penebusan saham preferen dari jumlah premi keamanan (dari penerbitan baru atau saldo yang ada) atau akun laba rugi atau cadangan umum, dll.

Akun premium keamanan Dr.

atau

Akun untung & rugi Dr.

atau

Rekening cadangan umum Dr.

Untuk Premium pada penebusan rekening saham preferen.

(5) Pengaturan uang tunai untuk penebusan:

Jika aset likuid tidak tersedia untuk melakukan pembayaran kepada pemegang saham preferensi. Pada penebusan, maka aset dapat dijual oleh perusahaan atau cerukan bank dapat diatur.

(a) Jika aset dijual, pada nilai nominal atau nilai bukunya

Rekening bank dr.

Ke akun aset

(b) Jika aset dijual dengan kerugian atau kurang dari nilai nominal atau nilai buku.

Rekening bank dr.

Akun untung dan rugi Dr.

Untuk aset

[ Catatan: Jika untung dari penjualan, maka masuklah terbalik]

(6) Penebusan saham preferen dengan konversi beberapa saham lain:

Jika penebusan saham preferensi dilakukan dengan konversi beberapa saham lain, maka ayat jurnal berikut akan disahkan.

Modal saham preferensi A/c Dr.

Ke akun Modal Saham (Baru).

(7) Pembayaran kepada pemegang saham preferen:

Ketika jumlah tersebut dibayarkan kepada pemegang saham preferen.

Akun pemegang saham preferen Dr.

Ke bank

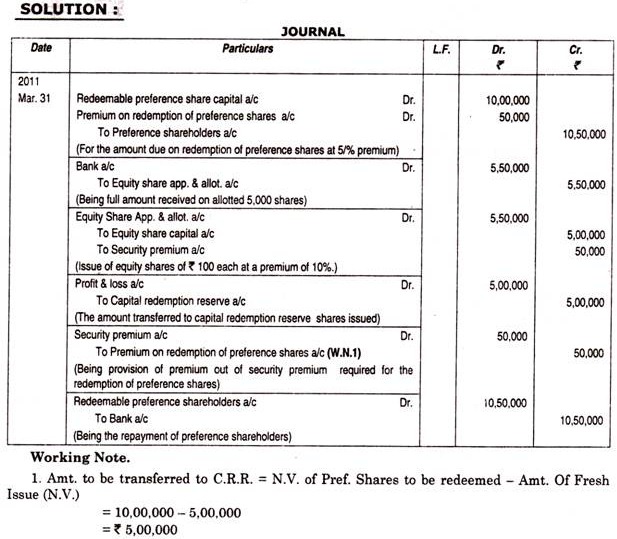

Ilustrasi:

JK Ltd. memiliki Rs. 10.00.000 saham preferen yang dapat ditebus pada tanggal 1 April 2010 yang akan ditebus pada tanggal 31 Maret 2011 dengan premi sebesar 5%. Perusahaan memutuskan untuk menerbitkan 5.000 saham ekuitas dari Rs. 100 masing-masing dengan premi 10%.

Terbitan di atas telah sepenuhnya berlangganan dan semua jumlah telah diterima. Perusahaan memiliki keuntungan yang cukup. Berikan entri jurnal.