Poin-poin berikut menyoroti dua metode untuk memastikan untung atau rugi di bawah sistem entri tunggal. Metode tersebut adalah: 1. Metode Laporan Urusan/Kenaikan Kekayaan Bersih 2. Metode Konversi.

Penetapan Untung atau Rugi: Metode #1.

Metode Surat Keterangan Urusan/Kenaikan Kekayaan Bersih:

Keuntungan dipastikan dengan membandingkan modal antara dua periode akuntansi, yaitu modal di awal dan modal di penutupan, ketika sistem double entry tidak diikuti. Di sini, modal mewakili aset bersih bisnis.

Oleh karena itu, jika modal penutup lebih besar dari modal pembukaan (atau, jika aktiva bersih penutup lebih besar dibandingkan dengan aktiva bersih pembukaan), selisihnya hanya akan menunjukkan keuntungan; dan akan ada kerugian dalam kasus sebaliknya.

Sekarang, kekayaan bersih atau modal-baik di awal atau di penutupan-dapat dipastikan dengan menyiapkan Pernyataan Urusan pada saat pembukaan dan juga pada tanggal penutupan. Tetapi jika ada penyesuaian atau gambar apapun, ini juga harus diperhitungkan.

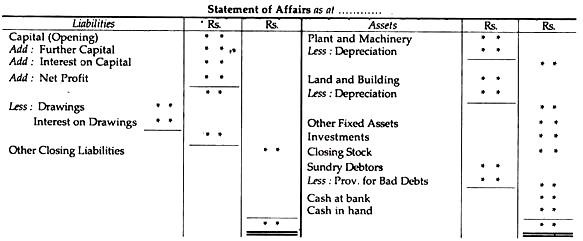

Pernyataan Urusan:

Pernyataan Urusan adalah ringkasan laporan posisi keuangan (yaitu pernyataan aset dan kewajiban) pada tanggal tertentu dari bisnis yang sangat mirip dengan Neraca. Perawatan harus diambil untuk penyesuaian yang berbeda, seperti penyusutan aset, biaya yang belum dibayar dan dibayar di muka, dll. Pada saat menyiapkan Pernyataan Urusan.

Laporan Laba Rugi:

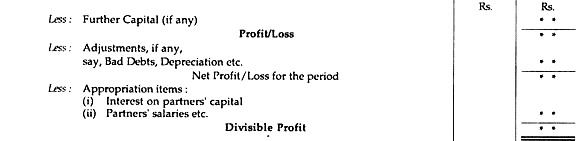

Laporan Laba Rugi harus disiapkan untuk mengetahui untung atau rugi yang dibuat selama yeah Dalam laporan ini, pertama-tama modal awal harus dikurangi dari modal penutup, setelah itu penarikan pemilik akan harus ditambahkan dan modal lebih lanjut, jika ada, harus dikurangi dan sisanya akan merupakan keuntungan atau kerugian seperti yang mungkin terjadi. Namun, jika ada penyesuaian, itu juga harus disesuaikan.

Cara menyiapkan Laporan Laba Rugi:

Metode Pertama:

Langkah-langkah berikut harus dipertimbangkan dengan hati-hati saat menyiapkan Laporan Laba Rugi:

Langkah 1:

Pastikan modal awal (jika tidak diberikan) dengan menyiapkan Pernyataan Urusan pembukaan;

Langkah 2:

Pastikan modal penutup dengan menyiapkan Pernyataan Penutupan Urusan;

Langkah 3:

Kurangi modal awal dari modal penutup;

Langkah 4:

Kurangi jumlah modal selanjutnya, jika ada, dan tambahkan jumlah penarikan, jika ada;

Langkah 5:

Penyesuaian lainnya, jika ada, harus disesuaikan sebagaimana mestinya.

Hasilnya akan mewakili laba atau rugi bersih bisnis.

Berkuasa:

Metode Kedua:

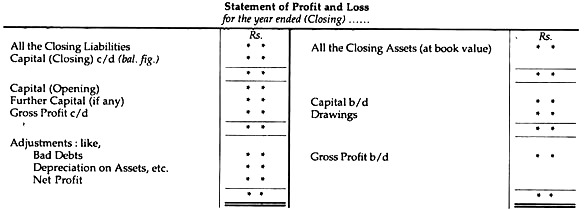

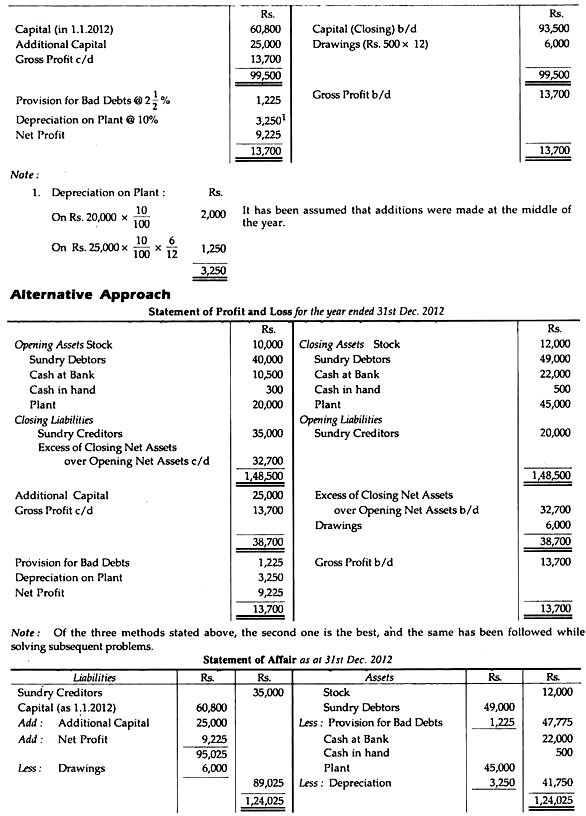

Langkah 1:

Buka Laporan Laba Rugi dan poskan semua aset penutup pada nilai buku di sisi kanan dan semua kewajiban penutup di sisi kiri, selisihnya merupakan modal penutup yang akan dibawa ke depan.

Langkah 2:

Tambahkan jumlah penarikan dengan modal penutup di sisi kanan dan modal awal dan modal selanjutnya (jika ada) di sisi kiri, selisihnya merupakan laba kotor yang akan dibawa ke depan.

Langkah 3:

Tempatkan semua penyesuaian (yang muncul di sisi debit P & LA/c) di sisi kiri, dan bunga penarikan, jika ada, di sisi kanan, selisihnya akan menjadi laba bersih.

Pernyataan Akhir Urusan:

Setelah menyiapkan Laporan Laba Rugi, Laporan Urusan pada tanggal penutupan harus disiapkan yang mirip dengan penyusunan Neraca. Singkatnya, semua penambahan aset tetap, penyusutan aset, piutang tak tertagih, penyisihan piutang tak tertagih, dll harus dipertimbangkan.

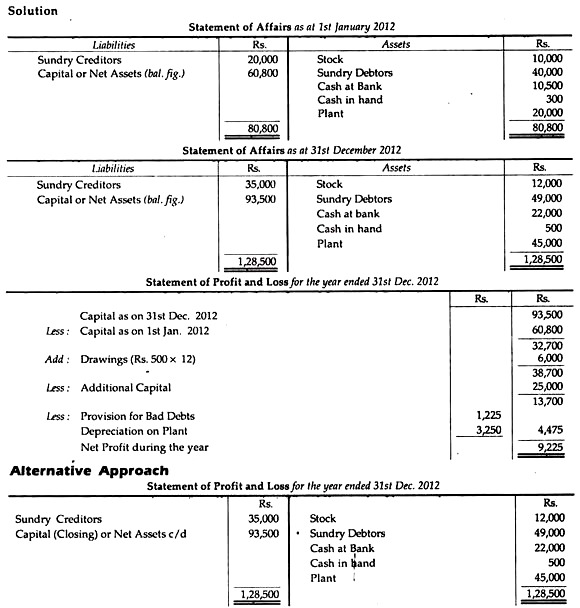

Ilustrasi 1:

VP menyimpan pembukuannya di Sistem Entri Tunggal. Pada 1.1.2012 posisinya adalah sebagai berikut:

Kreditur bermacam-macam Rs. 20.000; Uang tunai di tangan Rp. 300; Tunai di Bank Rp. 10.500; Debitur bermacam-macam Rs. 40.000; Stok Rp. 10.000; tanaman Rp. 20.000. Pada tanggal 31.12.2012, posisinya adalah:

Kreditur bermacam-macam Rs. 35.000; Uang tunai di tangan-500; Tunai di Bank Rp. 22.000; Debitur Bermacam-macam Rs 49 000′ Stok Rs. 12.000; tanaman Rp. 45.000.

VP menarik Rs. 500 setiap akhir bulan. Dia memperkenalkan Rs. 25.000 dengan cara penambahan modal. Depresiasi Pabrik sebesar 10% dan tingkatkan cadangan 2 terhadap Debitur Bermacam-macam. Anda diharuskan menyiapkan Laporan Laba Rugi untuk tahun yang berakhir pada tanggal 31 Desember 2012 dan Laporan Urusan pada tanggal tersebut.

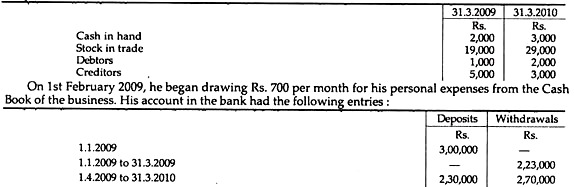

Ilustrasi 2:

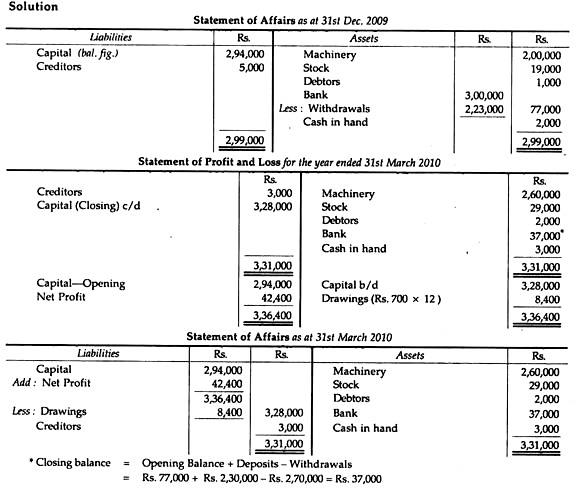

R memiliki Rs. 3,00,000 di bank pada tanggal 1 Januari 2009 ketika dia menyatakan usahanya. Dia menutup akunnya pada 31 Maret 2010.

Buku entri tunggalnya (di mana dia tidak memelihara rekening apa pun untuk bank) menunjukkan posisinya sebagai berikut:

Penarikan di atas termasuk pembayaran dengan cek sebesar Rs. 2.00.000 dan Rp. 60.000, masing-masing selama periode 1 Januari 2009 sampai dengan 31 Maret 2009 dan dari 1 April 2009 sampai dengan 31 Maret 2010 untuk pembelian mesin-mesin untuk usaha tersebut.

Uang jaminan setelah tanggal 1 Januari 2009 seluruhnya terdiri dari harga jual yang diterima dari nasabah melalui cek. Buatlah Laporan Urusan R masing-masing pada tanggal 31 Maret 2009 dan 31 Maret 2010, dan hitung laba ruginya untuk tahun yang berakhir pada tanggal 31 Maret 2010.

Ilustrasi 3:

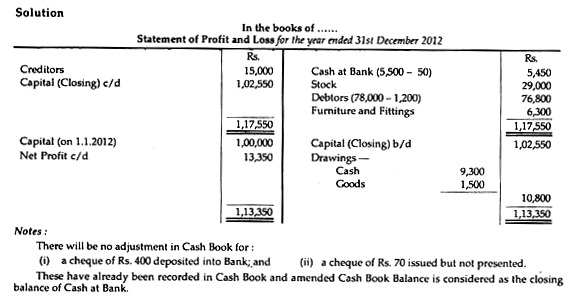

Pada tanggal 1.1.2012 seorang pedagang memulai usaha dengan modal Rs. 1, 00.000 dengan mana dia membuka rekening bank. Pada hari yang sama, ia membeli Mebel dan Perlengkapannya untuk toko seharga Rs. 4.800 dan barang dagangan seharga Rs. 25.000.

Pada tanggal 31 12 2012 sahamnya di tangan senilai Rs. 29.000 dan Perlengkapan berdiri di Rs. 6.300 Pada tanggal itu Hutang Bukunya berjumlah Rs. 78.000 dimana Rs. 1.200 dianggap buruk. Kreditur berjumlah Rp. 15.000. Saldonya sesuai Buku Kas adalah Rs. 5.500. Sebuah cek untuk Rs. 400 dikirim untuk deposit pada 30 Desember tidak terealisasi sampai setelah 31 Desember dan cek sebesar Rs. 70, diterbitkan pada tanggal 29 Desember tidak terealisasi ke bank sampai setelah tanggal 31 Desember.

Biaya bank untuk tahun ini adalah sebesar Rs. 50 tetapi hal ini tidak diketahui oleh pedagang pada tanggal 31 Desember. Gambarnya sepanjang tahun berjumlah Rs. 9 300. Dia juga mengambil barang-barang keperluan pribadi dari toko senilai Rs. 1.500. Siapkan pernyataan yang menunjukkan keuntungan atau kerugian trader selama 2012.

Ilustrasi 4:

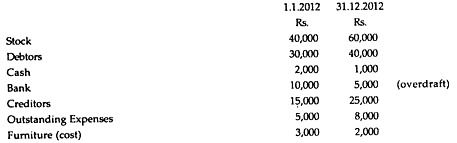

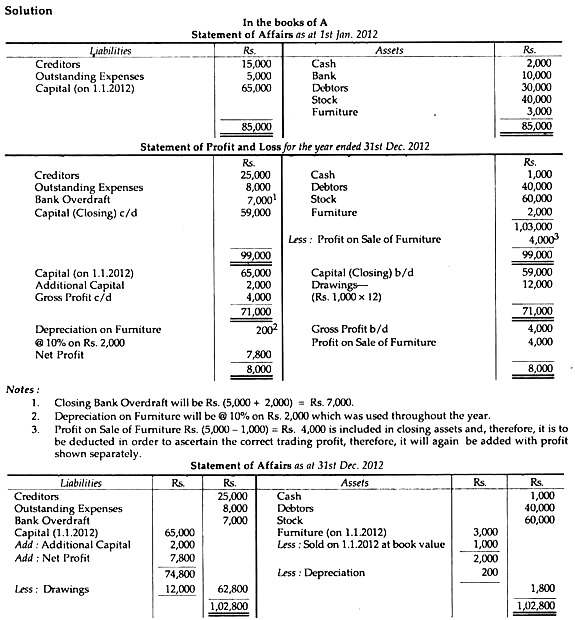

Tn. A tidak memelihara pembukuan entri ganda yang lengkap. Dari perincian berikut, tentukan laba tahun berjalan dan Laporan Urusan pada akhir tahun:

Rs 1 000 (biaya) Furnitur dijual seharga Rs. 5.000 pada 1.1.2012. Depresiasi 19% dibebankan pada Furnitur. Tuan A telah menarik Rs. 1.000 siang Rp. 2.000 diinvestasikan oleh Tuan A pada tahun 2012:

Saldo Bank pada 1.1.2012 sesuai dengan Buku Kas, tetapi cerukan bank pada 31.12.2012 sesuai dengan laporan bank Rs. 2.000 cek yang ditarik pada Desember 2012 belum dicairkan dalam tahun tersebut.

Ilustrasi 5:

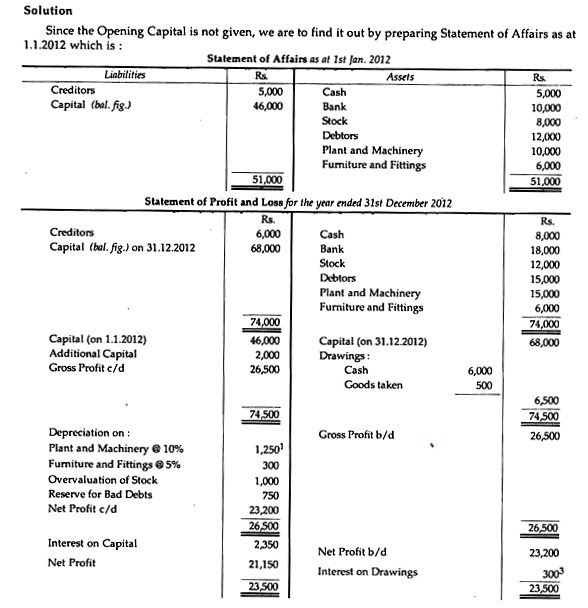

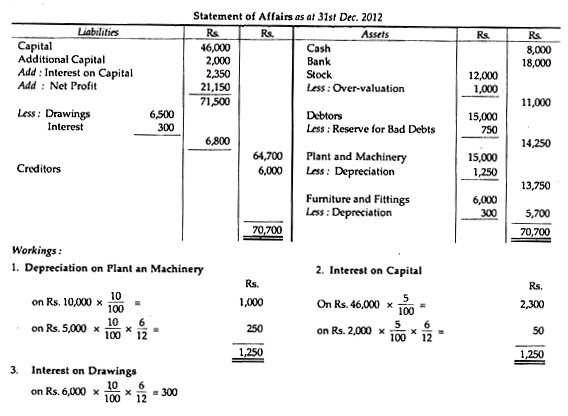

Sri Amitabha Sen menyimpan buku-bukunya dengan Metode Single Entry. Posisi keuangan beliau pada 1.1.2012 dan 31.12.2012 adalah:

Selama tahun ini Sri Sen telah menarik Rs. 6.000 untuk keperluan pribadinya dan dia telah menggunakan Rs. 500 saham bisnisnya juga untuk keperluan pribadinya. Pada 1.7.2012 dia menjual beberapa perabot rumah tangganya seharga Rs, 2.000 dan membayarnya ke Rekening Bank bisnisnya.

Anda diminta untuk menyiapkan Laporan Laba Rugi untuk tahun yang berakhir pada tanggal 31-12-2012 dan Laporan Urusan pada tanggal tersebut setelah mempertimbangkan hal-hal berikut:

(a) Memberikan bunga modal @ 5% pa dan bunga penarikan (hanya untuk penarikan tunai) @ 10% pa (rata-rata 6 bulan);

(b) Penyusutan Pabrik dan Mesin @ 10% pa (asumsikan penambahan dilakukan pada 1.7.2012) dan Furnitur @ 5% pa

(c) Saham (pada 31.12.2012) dinilai terlalu tinggi sebesar Rs. 1.000.

(d) Membuat provisi untuk piutang tak tertagih 5% pada Debitur Bermacam-macam.

Penyelesaian:

Karena Modal Pembukaan tidak diberikan, kami akan mencari tahu dengan menyiapkan Pernyataan Urusan per 1.1.2012 yaitu:

Penetapan Untung atau Rugi: Metode # 2.

Metode Konversi:

Ketika untung atau rugi dipastikan dengan menyiapkan Akun Perdagangan dan Akun Untung dan Rugi, yaitu, Di Bawah Sistem Entri Ganda, maka diperlukan untuk mengubah Entri Tunggal menjadi Entri Ganda. Hal yang sama dapat dilakukan secara permanen atau sementara.

(a) Jika konversi dilakukan secara permanen, prosedur berikut harus diadopsi:

(i) Siapkan Pernyataan Urusan:

Untuk mengetahui Modal Pembukaan, Pernyataan Urusan harus disiapkan pada tanggal pembukaan.

Secara alami, entri jurnal pembuka harus dilewati:

Aset Individu A/c Dr.

Untuk Kewajiban Perorangan A/c

Ke Capital A/c (bal. gbr.)

Harus diingat dalam konteks ini bahwa saldo Kas dan Bank harus dihitung dengan saldo Kas/Bank (pada tanggal pembukaan) atau, jumlah debitur dan kreditur harus dihitung dengan rekening masing-masing debitur dan kreditur dll.

(ii) Meneliti Buku Kas:

Buku Kas harus disiapkan dan diteliti secara menyeluruh-bahkan jika saldo awal dan akhir diberikan-untuk mengetahui angka yang hilang, yaitu penjualan yang hilang, penarikan, dll. Pada saat yang sama, jika Buku Kas Kecil dipertahankan, hal yang sama juga harus diverifikasi dan jumlah masing-masing harus diposting ke berbagai akun.

(iii) Menyiapkan Buku Tambahan lainnya:

Total berkala dari berbagai buku tambahan, yaitu, Buku Hari Pembelian, Buku Hari Penjualan, Buku Tagihan, dll. harus diposting ke masing-masing akun impersonal.

Jika Buku Kas Kecil dipertahankan, analisis bulanan harus dilakukan ke berbagai akun untuk pengeluaran dan totalnya dikreditkan ke Akun Kas Kecil.

(iv) Pemeriksaan Rekening Pribadi:

Rekening pribadi masing-masing yang berkaitan dengan debitur dan kreditur harus diteliti untuk melihat apakah mereka telah dicatat dengan benar.

(b) Jika konversi dilakukan untuk sementara, prosedur berikut harus diterapkan:

(i) Menyiapkan Urusan Pernyataan:

Untuk mengetahui modal pembukaan, harus disiapkan Pernyataan Urusan pada tanggal pembukaan. Pada saat yang sama, saldo awal Kas, Bank, Debitur, dll., tidak boleh diberikan dalam masalah itu; dalam hal ini, akun masing-masing harus disiapkan untuk mengetahui angka yang hilang.

(ii) Siapkan Buku Kas:

Untuk memastikan penjualan yang hilang atau jumlah penarikan, Buku Kas harus disiapkan bahkan jika saldo pembukaan dan penutupan yang sama diberikan.

(iii) Persiapkan:

(a) Total Rekening Debitur,

(b) Total Rekening Kreditur,

(c) Akun Tagihan Piutang, dan

(d) Bills Payable Account, untuk mengetahui penjualan kredit dan pembelian kredit selama tahun berjalan.

Beberapa Petunjuk Praktis:

Kita harus ingat bahwa prinsip konversi Entri Tunggal menjadi Entri Ganda mungkin memiliki variasi yang tak terbatas. Dengan demikian, solusi untuk masalah praktis diliputi oleh sejumlah poin sulit yang, dalam praktiknya, cukup membingungkan dan membingungkan. Beberapa diantaranya akan kita bahas di samping pembahasan yang sudah kita lakukan selama ini untuk perhitungan penjualan (cash dan kredit), pembelian (cash dan kredit), dan modal awal.

(a) Penetapan Penjualan di mana catatan kas tidak memuaskan:

Kadang-kadang, catatan kas yang disajikan tidak dapat diandalkan dan, dengan demikian, sangat sulit untuk mengetahui jumlah total penjualan.

Dalam hal ini, kami menghitung taksiran penjualan dengan menghitung harga pokok penjualan dan menambahkannya dengan taksiran laba kotor dengan cara berikut:

Taksiran Penjualan = Harga Pokok Penjualan + Taksiran Laba Kotor

Atau, Harga Pokok Penjualan = Penjualan – Laba Kotor

Sebaliknya, jika penjualan dan tingkat laba kotor diberikan, kita dapat dengan mudah menghitung jumlah harga pokok penjualan yang sebenarnya akan membantu kita mengetahui stok pembukaan, stok penutupan, atau pembelian.

(b) Penetapan Saham Penutupan dan Tingkat Laba Kotor:

Terkadang stok pembukaan, pembelian dan penjualan diberikan tetapi stok penutupan dan tingkat laba kotor tidak diberikan. Dalam hal ini, tugas kami adalah menyiapkan Rekening Perdagangan Gabungan selama dua tahun atau lebih untuk mengetahui tingkat laba kotor, tentu saja jika informasi lain yang relevan diberikan.

(c) Penetapan Saldo Kas dan Bank:

Kita tahu bahwa sebagian besar perusahaan menyimpan catatan transaksi Kas dan Bank yang benar, dengan demikian, ringkasan dapat dibuat:

Meskipun ringkasan Kas atau Bank diberikan, mungkin ada beberapa angka yang hilang, yaitu Saldo Pembukaan atau Penutupan Kas atau Bank, Penerimaan dari Debitur, Pembayaran kepada Kreditur, Pembelian Tunai, Penjualan Tunai, dan Penarikan dll.

Untuk tujuan ini, Buku Kas berbentuk kolom harus disiapkan dan semua angka yang diketahui harus dibukukan dan item yang hilang harus menjadi angka penyeimbang. Jika saldo Kas dan Bank gabungan diberikan, baik kas atau bank dapat dipastikan terlebih dahulu dan, setelah itu, yang lain dengan selisih antara angka gabungan dan angka yang dihitung demikian.

Sekali lagi, kolom kas dapat diisi terlebih dahulu untuk mendapatkan angka kontra yang hilang dan kemudian baru melengkapi kolom bank dengan bantuan angka tersebut, atau sebaliknya. Namun, jika transaksi Tunai dan Bank terpisah tidak diberikan, gabungan Tunai dan Rekening Bank harus disiapkan untuk tujuan tersebut.

Tetapi jika kas gabungan dan saldo bank penutup diberikan, dan jika kas penutup atau saldo bank diberikan, yang lain dapat dengan mudah dikurangkan dari angka gabungan yang disajikan.

Untuk menyimpulkan:

Langkah 1:

Siapkan Laporan Keuangan Pembukaan/ Neraca Pembukaan untuk mengetahui modal awal (bila tidak diberikan).

Langkah 2:

Buka Bills Receivable dan Bills Payable Account untuk mengetahui akseptasi yang diterima dan dikeluarkan atau untuk mengetahui saldo akhir untuk hal yang sama.

Langkah 3:

Buka Akun Total Debitur dan Total Kreditur untuk mengetahui penjualan kredit dan pembelian kredit dan/atau saldo penutupan/pembukaan yang sama.

Langkah 4:

Buka Buku Kas Kolom Ganda untuk menemukan informasi yang hilang tentang Penjualan Tunai/Penarikan/Pembuangan Uang Tunai atau saldo penutupan untuk hal yang sama.

Langkah 5:

Pertimbangkan penyesuaian yang diberikan di bawah Prinsip Entri Ganda.

Langkah 6:

Sekarang siapkan Akun Perdagangan, Akun Laba Rugi dan Neraca dengan cara biasa.

Penetapan Angka Hilang, Pembelian Kredit, Penjualan Kredit

Ilustrasi 6:

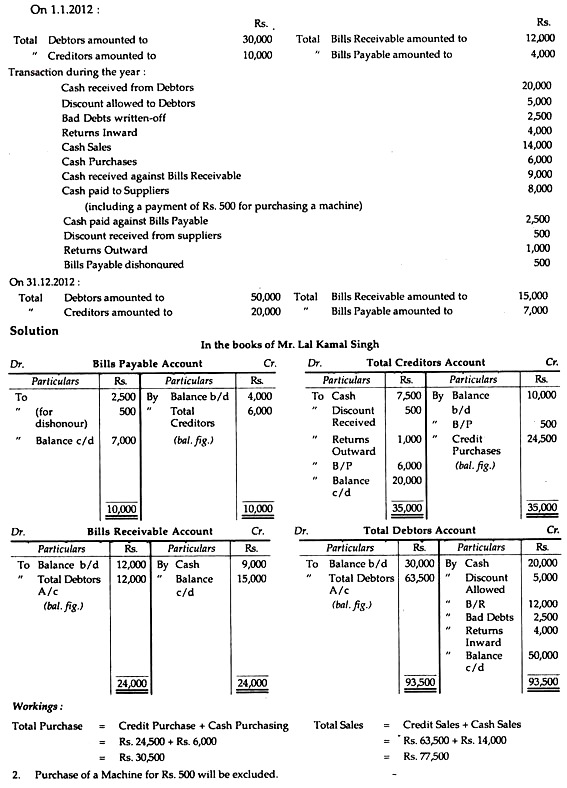

Dari keterangan berikut yang disampaikan oleh Bapak Lal Kamal Singh, Anda diminta untuk mempersiapkan:

(i) Jumlah Rekening Debitur;

(ii) Total Rekening Kreditur;

(iii) Rekening Tagihan Piutang;

(iv) Akun Hutang Tagihan dan juga memastikan total Pembelian dan Total Penjualan.

Ilustrasi 7:

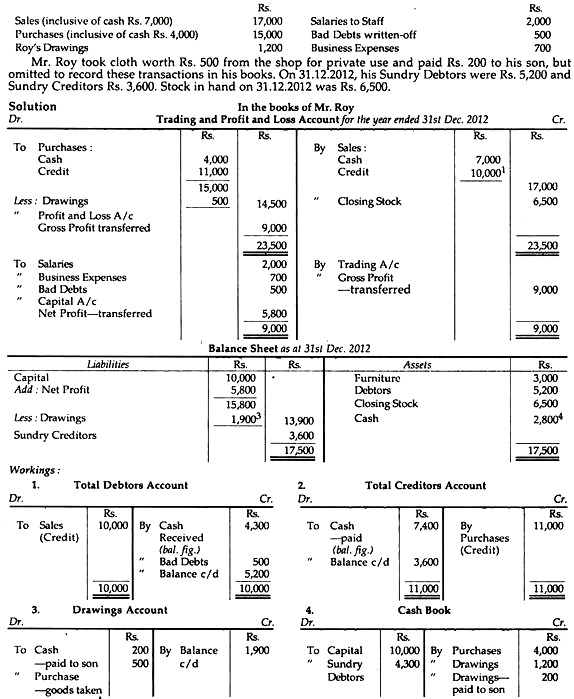

Pak Roy memulai bisnis sebagai pedagang kain pada 1.1.2012, dengan modal Rs. 10.000. Pada hari yang sama ia membeli Mebel dan Perlengkapannya dengan uang tunai Rs. 3.000.

Dari keterangan berikut yang diperoleh dari pembukuannya yang disimpan oleh Single Entry, Anda diminta untuk menyiapkan Akun Perdagangan dan Laba Rugi untuk tahun yang berakhir pada 31.12.2012, dan Neraca pada tanggal tersebut:

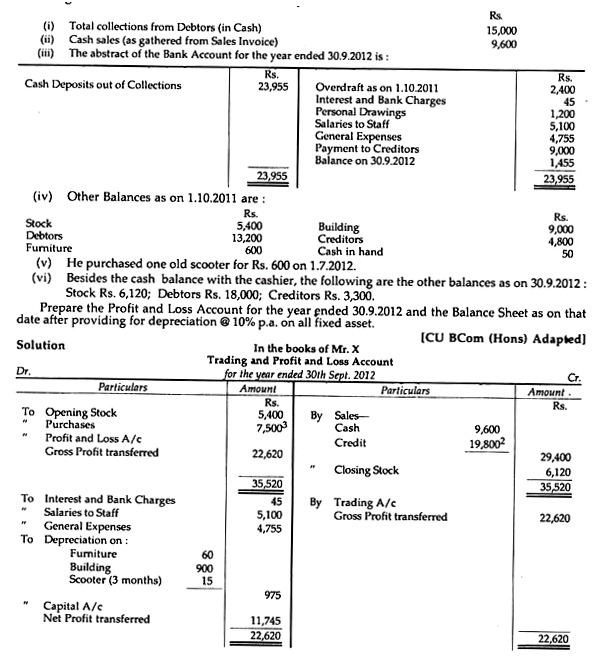

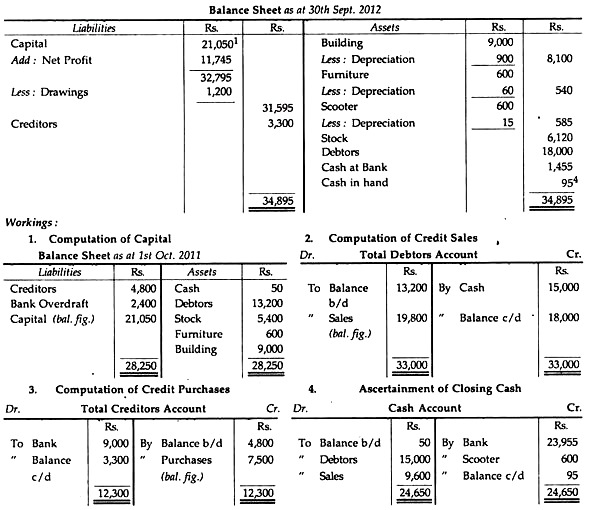

Ilustrasi 8:

Tuan X tidak memelihara pembukuan biasa tetapi hanya menyimpan Nota untuk transaksinya.

Dia melengkapi informasi berikut dari memorandum untuk tahun yang berakhir pada 30.9.2012:

Ilustrasi 9:

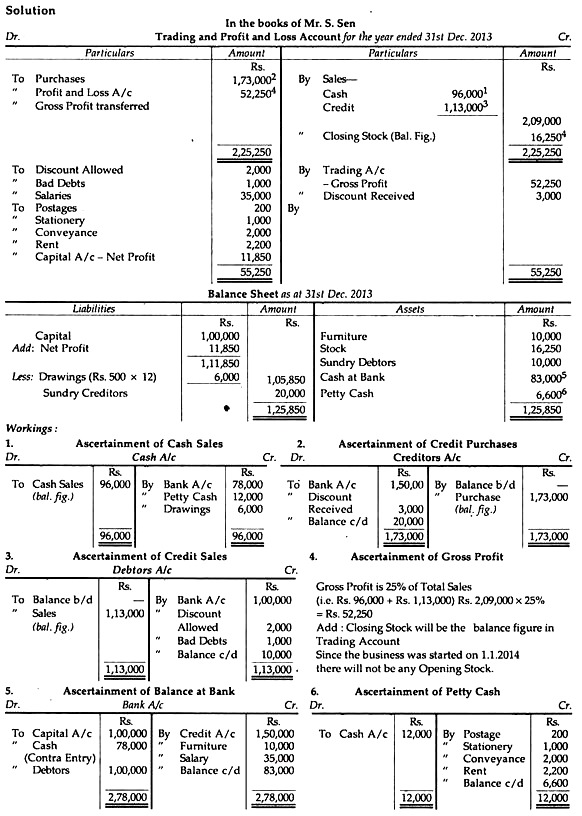

Pada 1.1.2013 Mr. S. Sen memulai bisnis. Dia tidak memelihara pembukuan yang tepat.

Pada akhir tahun informasi berikut diperoleh setelah melalui catatan:

(i) Semua kas yang diterima dari Penjualan Tunai disimpan setelah menyimpan Rs. 1.000 per bulan untuk pengeluaran kecil dan setelah menahan penarikan bulanan sebesar Rs. 500

(ii) Counterfoil dari slip pembayaran mengungkapkan simpanan berikut: Modal disumbangkan oleh Tuan Sen —Rs. 1,00,000; Saldo Penjualan Tunai—Rp. 78.000; Penagihan dari Debitur—Rs. 1,00,000.

(iii) Pemalsuan cek mengungkapkan pembayaran berikut: Pembayaran kepada Kreditur—Rs. 1,50,000; Pembayaran Gaji—Rs. 35.000; Pembelian Furnitur—Rs. 10.000.

(iv) Penjualan dilakukan dengan tingkat keuntungan perdagangan yang seragam sebesar 25% atas Penjualan.

(v) Diskon yang diizinkan Rs. 2.000, Potongan yang diterima Rs. 3.000 dan Piutang Tak Tertagih Rs 1 000 Pengangkutan Rs. 2.000 dan Sewa Rs. 2.200.

(vi) Biaya Kas Kecil adalah: Ongkos kirim Rs. 200. Alat tulis Rp. 1.000.

(vii) Pada tanggal 31.12.2013 jumlah yang harus dibayar oleh Debitur Rs. 10.000 dan jumlah hutang kepada kreditur adalah Rs. 20.000.

Anda diminta untuk mempersiapkan Trading and Profit & Loss Account untuk tahun yang berakhir pada 31.12.2013 dan Neraca pada tanggal tersebut.

Ilustrasi 10:

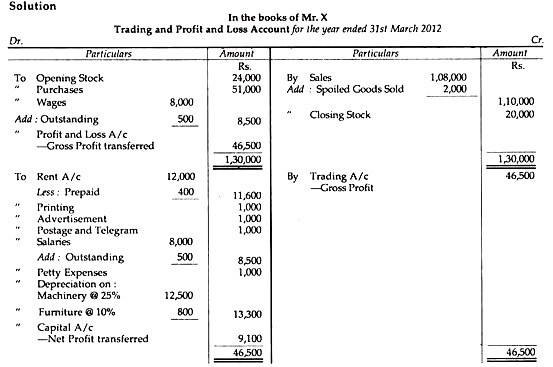

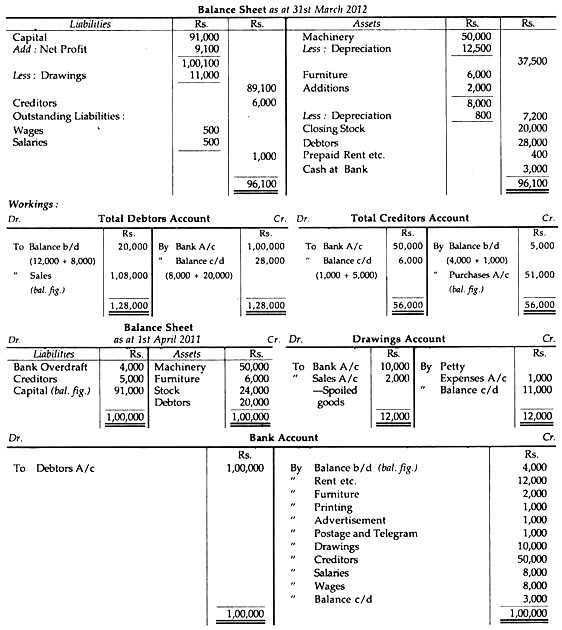

Dari informasi berikut yang diperoleh dari Tn. X, seorang trader yang tidak memiliki akun yang benar, menyiapkan Akun Perdagangan dan Laba Rugi untuk tahun yang berakhir pada tanggal 31 Maret 2012 dan Neraca pada tanggal tersebut:

(b) Saldo di Bank pada 313.2012 adalah Rs. 3.000.

(c) Stok pada 1.4.2011 adalah Rs. 24.000 dan Stok pada 31 Maret 2012 adalah Rs. 4.000 kurang dari stok di 1,42011. Kehabisan stok pada 1.4.2011, stok rusak dijual seharga Rs. 2.000 yang tidak disetorkan ke Rekening Bank.

(d) Pembayaran untuk pembelian termasuk Rs. 4.000 untuk pembelian tahun lalu. Rp. 1.000 pembelian tahun sebelumnya masih belum dibayar pada 313.2012. Daftar faktur yang belum dibayar tahun ini yang tidak dicentang dalam daftar pembelian berjumlah Rs. 5.000.

(e) Koleksi untuk dijual adalah Rs. 1,00,000 yang termasuk Rs. 12.000 sehubungan dengan penjualan tahun sebelumnya. Saldo un-ticked tagihan penjualan tahun lalu masih sebesar Rs. 8.000 pada tanggal 31 Maret 2012. Tagihan yang tidak dicentang pada tahun berjalan berjumlah hingga Rs. 20.000.

(f) Gaji Rs. 500 dan upah Rp. 500 beredar pada 31 Maret 2012.

(g) Furnitur pada 3132011 berjumlah Rs. 6.000 dan mesin pada tanggal yang sama adalah Rs. 50.000.

(h) Asuransi dibayar di muka pada 3132012 sebesar Rs. 400.

(i) Penyusutan sebesar 10% pa harus diberikan pada Furnitur dan sebesar 25% pa pada Mesin.

Dia memelihara daftar pembelian dan penjualan dan barang-barang dicentang pada pengumpulan atau pembayaran. Semua koleksi disimpan dan pembayaran semuanya dalam bentuk cek. Biaya kecil Rp. 1.000 dibayarkan dari gambarnya. Semua pembelian dan penjualan dilakukan secara kredit.