Baca artikel ini untuk mempelajari tentang perlakuan akuntansi yang diperlukan selama penggabungan perusahaan!

Akuntansi untuk penggabungan perusahaan melibatkan:

- Perhitungan pertimbangan pembelian

- Perlakuan Akuntansi dalam pembukuan Perusahaan Pengalih.

AKU AKU AKU. Perlakuan Akuntansi dalam pembukuan Perusahaan Penerima Pengalihan menurut jenis peleburan .

I. Pertimbangan Pembelian:

Imbalan pembelian berarti harga yang harus dibayar oleh Perusahaan Penerima Pengalih kepada Perusahaan Pengalih untuk mengakuisisi bisnisnya. Menurut AS-14, “Pertimbangan penggabungan berarti agregat dari saham dan sekuritas lain yang diterbitkan dan pembayaran yang dilakukan dalam bentuk uang tunai atau aset lainnya oleh Perusahaan Penerima Pengalihan kepada pemegang saham perusahaan pengalih.”

Definisi ini menekankan poin-poin berikut yang harus diingat saat menghitung ‘Pertimbangan Pembelian’:

- Hanya pembayaran kepada pemegang saham yang akan dipertimbangkan.

- Pertimbangan untuk pemegang surat utang dan biaya likuidasi atau penyerapan biaya tidak termasuk dalam Pertimbangan Pembelian.

Metode Perhitungan Pertimbangan Pembelian:

Ada dua metode untuk menghitung pertimbangan pembelian:

- Metode Pembayaran Bersih

- Metode Aktiva Bersih

Pilihan metode tergantung pada ketersediaan informasi. Jika tersedia informasi tentang semua cara untuk mengeluarkan pertimbangan pembelian (misalnya saham preferensi, saham ekuitas atau hutang tunai kepada pemegang saham Perusahaan Pengalih) beserta jumlahnya, maka Metode Pembayaran Bersih harus digunakan. Dalam kasus lain Metode ‘Aset Bersih’ harus digunakan.

Metode Pembayaran Bersih:

‘Pertimbangan Pembelian’ menurut metode ini dianggap sebagai keseluruhan dari semua pembayaran yang dilakukan dalam bentuk saham, surat utang, surat berharga lainnya dan uang tunai kepada pemegang saham perusahaan pemindah.

Ilustrasi 1:

X Ltd. setuju untuk mengakuisisi bisnis Y Ltd. dengan ketentuan sebagai berikut:

- Pemegang saham Y Ltd. harus dibayar Rs. 25 secara tunai dan ditawarkan empat saham senilai Rs. 10 masing-masing di X Ltd. untuk setiap saham di Y Ltd. Y Ltd. memiliki 50.000 saham beredar pada tanggal penggabungan.

- Pemegang surat utang yang memegang 5.000 surat utang senilai Rs. 100 masing-masing harus ditebus dengan premi 10%.

- Biaya likuidasi sebesar Rp. 25.000 harus ditanggung oleh X Ltd.

Menghitung nilai pertimbangan pembelian.

Penyelesaian:

Jumlah yang harus dibayarkan kepada Pemegang Saham Y Ltd. Rs

- Pembayaran Tunai (Rp 25 x 50.000) 12.50.000

- Saham yang Dikeluarkan (50.000 x 4 x 10) 20, 00.000

Total pertimbangan pembelian 32.50.000

Ilustrasi 2:

A Ltd. setuju untuk menyerap B Ltd., dengan pertimbangan:

- Asumsi kewajiban perdagangan sebesar Rp. 50.000.

- Pembayaran biaya likuidasi Rs. 2.000.

- Penebusan 80% obligasi dari Rs. 6,00.000 dengan premi 10%.

- Pembayaran sebesar Rp. 20 pa saham tunai dan pertukaran dua Rs dibayar penuh. 10 saham di A Ltd. untuk setiap saham Rs. 25 di B Ltd. Modal saham perusahaan vendor terdiri dari 20.000 lembar saham Rs. 25 masing-masing dibayar penuh.

Hitung pertimbangan pembelian sesuai AS-14.

Penyelesaian:

Jumlah yang harus dibayarkan kepada pemegang saham B Ltd. Rs.

- Tunai Rp. 10 x 20.000 saham 2.00.000

- Saham A Ltd. (2 x 10 x 20.000) 4, 00.000

Total 6.00.000

Catatan:

Menurut AS-14, jumlah yang dibayarkan oleh perusahaan penerima pengalihan untuk membebaskan pemegang surat utang dan biaya likuidasi perusahaan pemasok (pengalih) tidak dianggap sebagai bagian dari pertimbangan pembelian.

Ilustrasi 3:

X Ltd. diakuisisi oleh Y Ltd., dengan pertimbangan pengambilalihan kewajiban; pembayaran biaya perolehan sebagai bagian dari pertimbangan pembelian tidak melebihi Rs. 20.000 (biaya aktual Rs. 17.000); pembayaran surat utang sebesar Rp. 1,00,000 dengan premi 10% dalam surat utang 9% yang diterbitkan pada nilai nominal; dan pembayaran sebesar Rp. 16 per saham dalam bentuk tunai dan penjatahan satu 145 saham preferen sebesar Rs. 10 masing-masing dan 6 saham ekuitas Rs. 10 masing-masing disetor penuh untuk setiap 4 saham di X Ltd. Jumlah saham perusahaan vendor (X Ltd.) adalah 2.00.000 dari Rs. 10 masing-masing dibayar penuh. Hitung pertimbangan pembelian sesuai AS-14.

Penyelesaian:

Pembayaran kepada Pemegang Saham Ekuitas Rs.

- Tunai Rp. 16 x 2.00.000 = 32.00.000

- 14% Saham Preferensi—2.00.000/4 x Rs. 10 = 5, 00.000

- Saham Ekuitas 2.00.000/4 x 6 x Rs. 10 = 30.00.000

Jumlah = 67.00.000

Metode Aktiva Bersih:

Metode Aktiva Bersih digunakan ketika semua cara untuk mengeluarkan pertimbangan pembelian (misalnya Saham Pref., Saham Ekuitas atau hutang tunai kepada pemegang saham perusahaan pemindah) tidak diberikan dan karenanya Metode Pembayaran Bersih tidak dapat diadopsi. Berdasarkan Metode ini, pertimbangan pembelian dipastikan dengan menjumlahkan nilai yang disepakati hanya dari aset yang telah diambil alih oleh perusahaan penerima pengalihan dan menguranginya dari nilai kewajiban yang diambil alih yang disepakati.

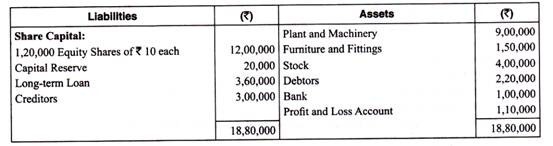

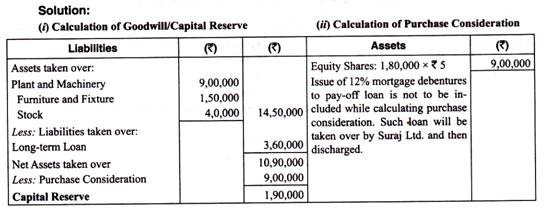

Ilustrasi 4:

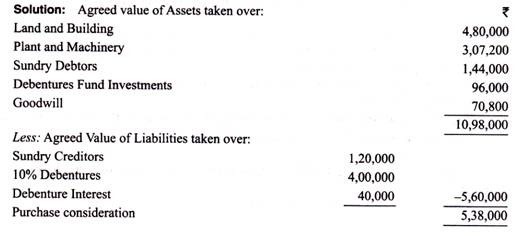

Neraca Digvijay Ltd. pada tanggal 31 Maret 2013 adalah sebagai berikut:

Sumant Ltd. menyerap Digvijay Ltd. dengan ketentuan sebagai berikut:

- Sumant Ltd. untuk mengambil alih berbagai macam kreditur.

- Ini juga akan mengambil alih tanah dan bangunan, Pabrik dan Mesin dan investasi sebesar 120% dari nilai buku, berbagai debitur sebesar 90% dari nilai buku dan goodwill sebesar Rs. 70.800.

- Kewajiban terhadap surat utang termasuk bunga yang harus dipenuhi dengan menerbitkan Rs. 5,00,000, 15% surat utang oleh Sumant Ltd.

Hitung pertimbangan pembelian.

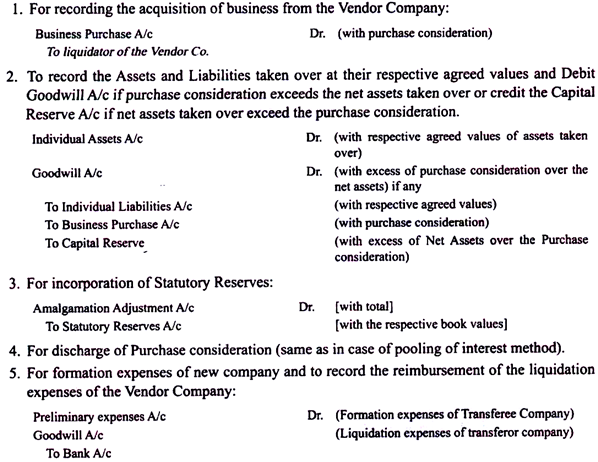

II. Perlakuan Akuntansi dalam Pembukuan Perusahaan Pengalih/Vendor:

Sejauh menyangkut pembukuan perusahaan pemindah, prosedur biasa harus diikuti untuk menutup pembukuan rekening melalui Rekening Realisasi. Perlu dicatat bahwa Standar Akuntansi (AS-14) mengatur prosedur akuntansi hanya dalam pembukuan perusahaan penerima pengalihan.

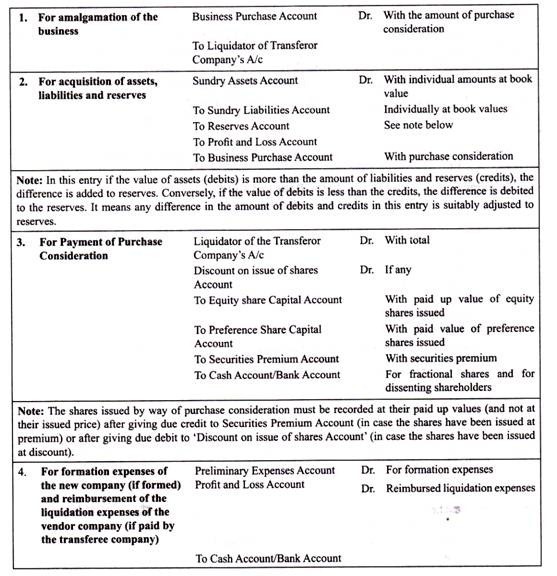

Dalam kasus penggabungan, perusahaan pengalih harus menghentikan bisnisnya dan karenanya akan melepaskan asetnya, membayar kewajibannya dan mendistribusikan surplus jika ada di antara para pemegang sahamnya. Hal itu dilakukan melalui pembukaan rekening baru yang disebut Rekening Realisasi. Untuk menutup pembukuan perusahaan pemindah, langkah-langkah berikut (bersama dengan entri jurnalnya) diperlukan:

Langkah 1:

Buka Akun Realisasi, transfer semua aset dan liabilitas (tidak termasuk aset fiktif) ke akun ini.

Entri Jurnal:

Untuk mentransfer aset yang berbeda ke Akun Realisasi.

- Realisasi A/c Dr. (dengan jumlah)

Ke berbagai aset (secara individual) (dengan nilai masing-masing)

Poin yang perlu diperhatikan:

(a) aset fiktif, seperti biaya awal, diskon penerbitan saham dan surat utang, saldo debet Rekening Laba Rugi, dll. tidak dipindahkan ke Rekening Realisasi.

(b) Dalam aset berwujud seperti niat baik, paten, merek dagang, dll. juga dipindahkan ke Akun Realisasi.

(c) Saldo kas dan bank tidak boleh ditransfer ke Rekening Realisasi jika tidak diambil alih oleh perusahaan pembeli.

(d) Aktiva yang telah dibentuk provisi atau cadangan harus dialihkan pada angka brutonya dan bukan pada angka netonya, misalnya para debitur.

Langkah 2:

Untuk mentransfer kewajiban yang berbeda ke Rekening Realisasi.

Sundry Liabilities Dr. [dengan nilai buku masing-masing]

Ke Realisasi A/c [dengan total]

Poin yang perlu diperhatikan:

(i) Hal-hal yang bersifat ‘Provisi’ (misal: Provisi untuk perpajakan, JHT Karyawan, Dana Pensiun, Provisi untuk piutang tak tertagih, Provisi untuk Penyusutan) harus dipindahkan ke Rekening Realisasi.

(ii) Barang-barang yang bersifat ‘Cadangan’ tidak akan dipindahkan ke Rekening Realisasi. Ini langsung ditransfer ke berbagai rekening pemegang saham (misalnya dana kompensasi pekerja, saldo kredit rekening laba rugi).

(iii) Suatu kewajiban yang terhadapnya provisi atau cadangan telah dibuat harus dialihkan pada jumlah brutonya, misalnya kreditur.

Langkah 3:

Untuk merealisasikan aset yang belum diambil alih oleh perusahaan pembeli.

Tunai atau Rekening Bank Dr. (dengan jumlah realisasi)

Ke akun Realisasi

Langkah 4:

Untuk pemakaian kewajiban, yang belum diambil alih oleh perusahaan pembeli.

Realisasi A/c Dr. (dengan jumlah yang dibayarkan)

Ke Uang Tunai

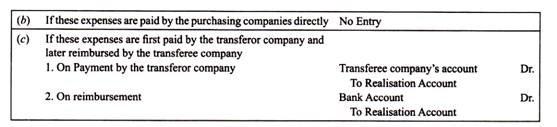

Langkah 5:

Untuk mencatat biaya likuidasi

Langkah 6:

Untuk Menerima Pertimbangan Pembelian

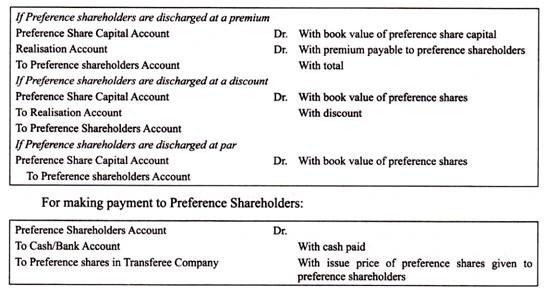

Langkah 7:

Lepaskan klaim pemegang saham preferensi dan transfer selisih antara jumlah yang sebenarnya harus dibayar dan jumlah buku ke Rekening Realisasi

Jurnal untuk melakukan pembayaran jatuh tempo:

Langkah 8:

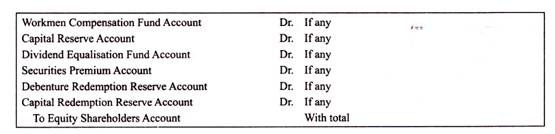

Pastikan laba/rugi realisasi dan transfer ke rekening pemegang saham ekuitas

Langkah 9:

Mentransfer modal saham Ekuitas, Akumulasi keuntungan dan Cadangan yang ditampilkan di Neraca (tepat sebelum tanggal penggabungan) ke Rekening Pemegang Saham Ekuitas

Langkah 10:

Transfer Akumulasi kerugian (ditampilkan di sisi debet Neraca sesaat sebelum penggabungan)

Langkah 11:

Lakukan pembayaran terakhir kepada pemegang saham ekuitas

Catatan:

- Setelah melewati entri yang disebutkan di atas dalam pembukuan Perusahaan Pengalih, semua akun akan ditutup dan tidak ada satu akun pun yang akan menunjukkan saldo.

- Jumlah bersih yang dibayarkan kepada pemegang saham ekuitas harus sama dengan jumlah saham Perusahaan Penerima Pengalihan dan saldo kas dan bank yang tersisa setelah pelepasan semua kewajiban pihak luar dan klaim pemegang saham preferensi.

AKU AKU AKU. Perlakuan Akuntansi dalam Pembukuan Perusahaan Penerima Pengalih atau Perusahaan Pembelian:

Perlakuan akuntansi dalam pembukuan Perusahaan Penerima Pengalih tergantung pada jenis peleburan.

Sesuai AS-14, ada dua metode akuntansi untuk penggabungan:

1. Metode Penyatuan Bunga:

Berlaku dalam hal Penggabungan yang bersifat penggabungan.

2. Metode Pembelian:

Berlaku jika Penggabungan bersifat Pembelian.

Metode Penyatuan Kepentingan (sesuai AS-14):

Berikut ini adalah fitur yang menonjol dari metode penyatuan kepentingan:

- Semua aset, kewajiban, dan cadangan perusahaan pihak yang mengalihkan dicatat oleh perusahaan pihak yang menerima pengalihan sebesar jumlah tercatatnya (nilai buku) yang ada, kecuali dalam kasus di mana hal ini harus disesuaikan untuk mengikuti kebijakan akuntansi yang seragam.

- Identitas cadangan dipertahankan seperti yang terlihat dalam laporan keuangan perusahaan penerima pengalihan. Misalnya, cadangan umum perusahaan penerima pengalihan menjadi cadangan umum perusahaan penerima pengalihan, cadangan modal perusahaan penerima pengalihan menjadi cadangan modal perusahaan penerima pengalihan dan cadangan revaluasi perusahaan penerima pengalihan menjadi cadangan modal perusahaan penerima pengalihan. .

- Tidak ada akun goodwill yang harus dipertanggungjawabkan sebagai hasil penggabungan dalam pembukuan perusahaan penerima pengalihan.

- Selisih antara jumlah modal saham yang dikeluarkan (ditambah pertimbangan tambahan dalam bentuk uang tunai atau aset lainnya) dan jumlah modal saham Perusahaan Pengalih harus disesuaikan sebagai cadangan dalam laporan keuangan perusahaan penerima pengalihan.

- Saldo perhitungan laba rugi yang tercantum dalam laporan keuangan perusahaan penerima pengalihan digabungkan dengan saldo yang sesuai yang tercantum dalam laporan keuangan perusahaan penerima pengalihan.

- Walaupun AS-14 tidak menyebutkan secara spesifik, harga pembelian berdasarkan metode ini dinilai sebesar nilai nominal saham yang diterbitkan. Logikanya, metode ini mempertimbangkan nilai buku dan bukan nilai wajar.

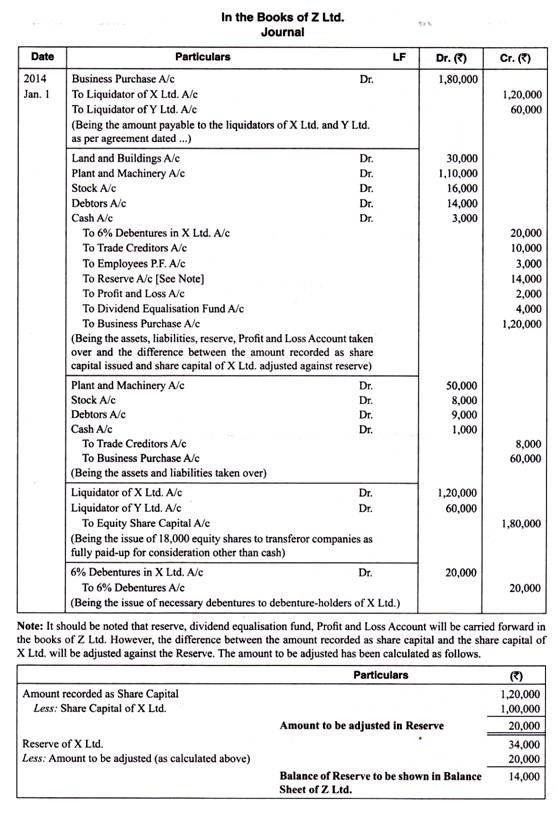

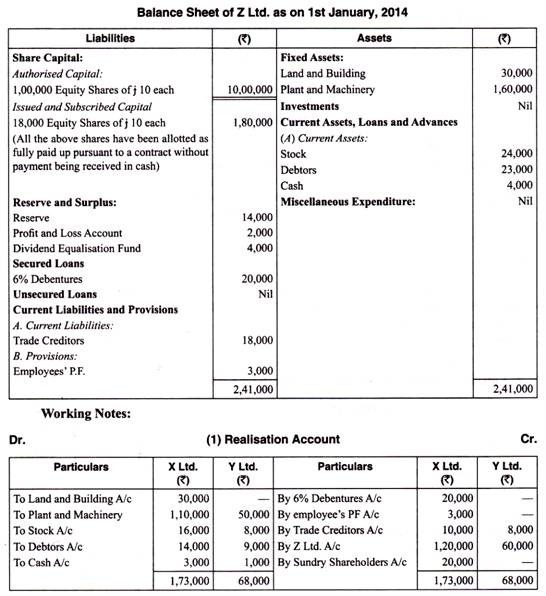

Entri Akuntansi dalam pembukuan Perusahaan Penerima Pengalihan (Metode Penyatuan Bunga):

Ilustrasi 4:

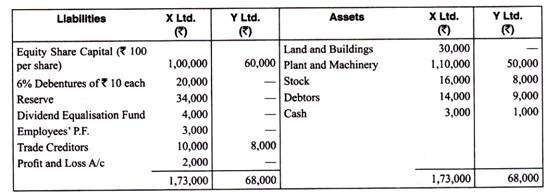

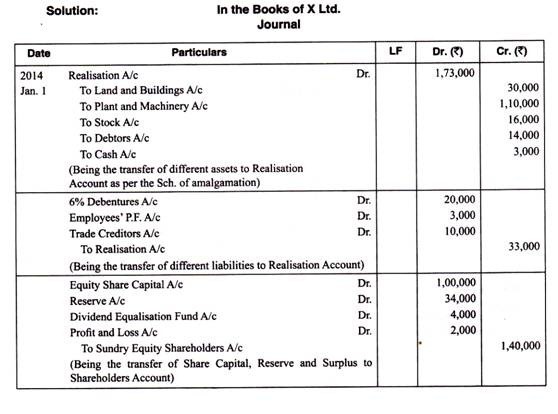

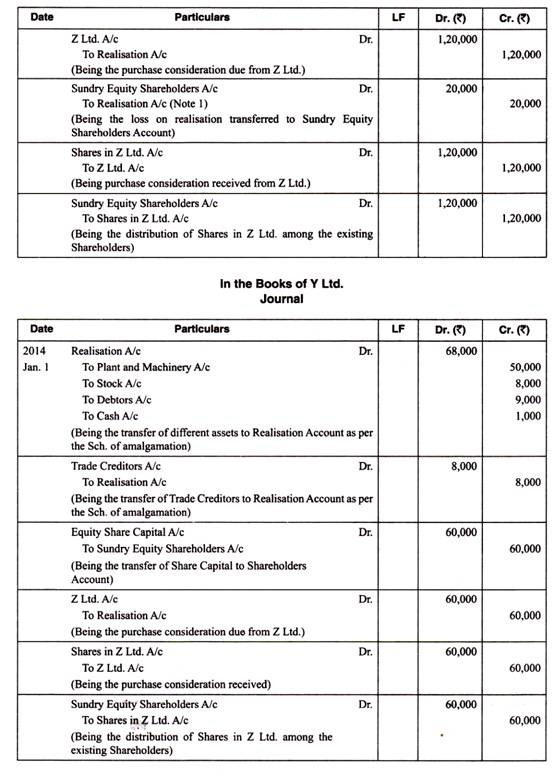

Berikut adalah Neraca per 31 Desember 2013 milik X Ltd. dan Y Ltd.:

Pada bulan Januari 2014, kedua perusahaan setuju untuk menggabungkan dan membentuk perusahaan baru bernama Z Ltd. yang mengambil alih aset dan kewajiban kedua perusahaan tersebut. Modal dasar Z Ltd. adalah Rs. 10.00.000, terdiri dari 1.00.000 Saham Ekuitas sebesar Rs. 10 masing-masing.

Pertimbangan pembelian disepakati sebesar Rs. 1, 20.000 dan Rp. 60.000 masing-masing untuk X Ltd. dan Y Ltd. Seluruh harga pembelian harus dibayar oleh Z Ltd. dalam bentuk saham yang disetor penuh. Sebagai imbalan atas surat utang di X Ltd. surat utang dengan jumlah dan denominasi yang sama akan diterbitkan oleh Z Ltd.

Berikan Entri Jurnal untuk menutup buku X Ltd. dan Y Ltd. dan tunjukkan entri Pembukaan di buku Z Ltd. Siapkan juga Neraca pembukaan Z Ltd.

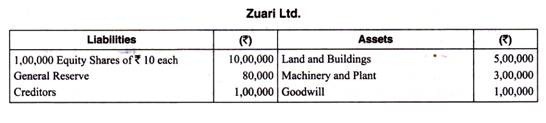

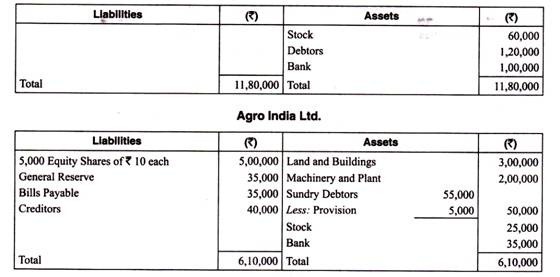

Ilustrasi 5:

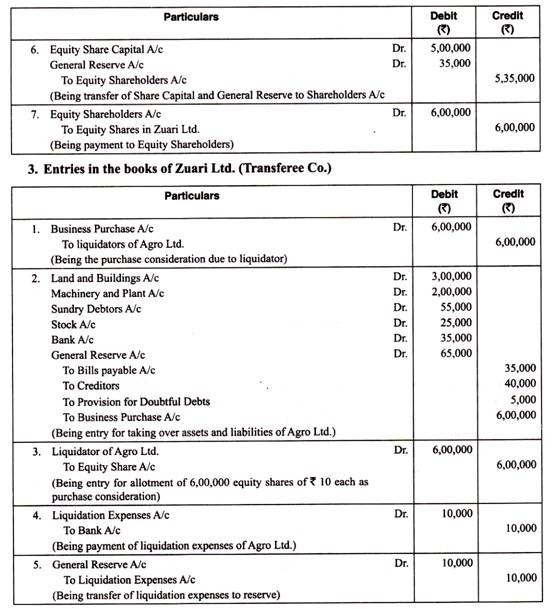

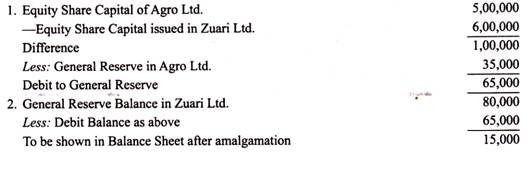

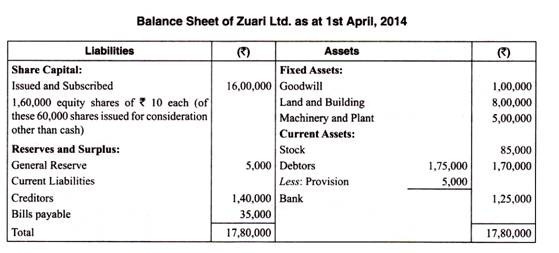

Zuari Ltd. setuju untuk menyerap bisnis Agro India Ltd. dan mengambil alih Aset dan Kewajiban pada nilai Neraca mereka, dengan imbalan menerbitkan 12 saham senilai Rs. 10 masing-masing untuk setiap saham Rs. 100 di Agro India Ltd. Biaya penyerapan Rs. 10.000 akan dibayarkan oleh Zuari Ltd.

Pada tanggal penyerapan yaitu 31 Maret 2014, Neraca kedua perusahaan adalah sebagai berikut:

Tunjukkan Entri Jurnal dalam pembukuan Zuari Ltd. dan Agro India Ltd. Juga siapkan Neraca pembukaan Zuari Ltd. segera setelah penyerapan.

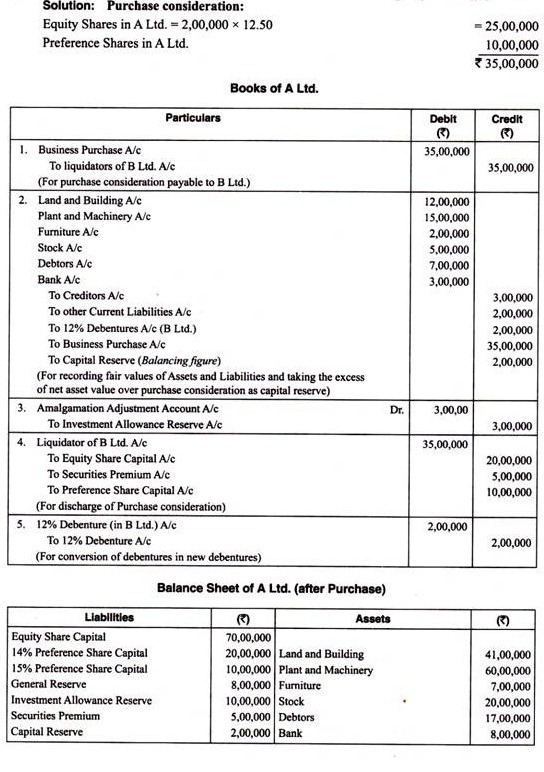

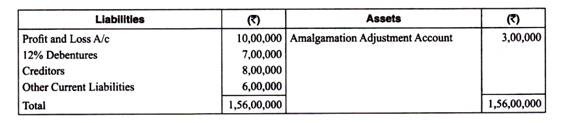

Penyelesaian:

- Pertimbangan Pembelian:

5.000 x 12 = 60.000 saham x Rs. 10 = Rp. 6, 00.000

- Entri dalam pembukuan Agro India Ltd. (Transferer Co.)

Catatan:

Isi paragraf 35 standar (AS-14) berlaku dalam hal metode penyatuan kepemilikan yang berlaku untuk penggabungan dalam sifat merger sebagai berikut:

Sejak biaya likuidasi sebesar Rs. 10.000 yang dibayarkan oleh perusahaan penerima pengalihan akan dibebankan ke Akun Laba Rugi, yang sama dikompensasikan dengan saldo cadangan jika Akun Laba Rugi tidak ada.

Metode Pembelian:

Metode pembelian diterapkan dalam kasus penggabungan dalam sifat pembelian.

Fitur yang menonjol dari metode ini adalah sebagai berikut:

- Pencatatan aset dan liabilitas:

Aset dan liabilitas perusahaan pengalih harus digabungkan pada nilai tercatatnya yang ada atau, alternatifnya, pada nilai wajarnya (nilai yang direvisi) pada tanggal penggabungan.

- Pencatatan cadangan:

(i) Cadangan Wajib:

Apakah cadangan tersebut wajib dipelihara sesuai dengan ketentuan hukum, dan ada pembatasan penggunaannya. Jika cadangan wajib muncul di Neraca perusahaan yang mengalihkan, hal yang sama harus muncul di Laporan Keuangan perusahaan yang menerima pengalihan.

Untuk tujuan ini ‘Rekening Penyesuaian Penggabungan’ didebet dan ‘Rekening Cadangan Wajib’ dikreditkan. Rekening Penyesuaian Penggabungan ditampilkan di sisi aset sebagai bagian dari “Pengeluaran Lain-Lain” atau kategori serupa lainnya di Neraca.

Ketika identitas cadangan wajib tidak lagi diperlukan untuk dipertahankan, cadangan dan akun tersebut di atas harus dibalik. Contoh Giro Wajib Minimum adalah: Cadangan penyisihan investasi; cadangan rabat pembangunan, cadangan keuntungan ekspor dll).

(ii) Cadangan selain cadangan wajib:

Cadangan (baik modal atau pendapatan atau yang timbul dari revaluasi) perusahaan pihak yang mengalihkan, selain dari cadangan wajib, tidak boleh dimasukkan dalam laporan keuangan perusahaan penerima pengalihan.

- Pertimbangan Pembelian:

Selisih lebih harga pembelian atas aset bersih perusahaan pihak yang mengalihkan harus diakui sebagai goodwill dalam laporan keuangan Perusahaan Penerima Transfer. Jika jumlah pertimbangan lebih rendah dari nilai aset bersih yang diperoleh, selisihnya harus diperlakukan sebagai Cadangan Modal.

- Goodwill yang timbul dari penggabungan harus disahkan secara sistematis selama masa manfaatnya. Jangka waktu otorisasi tidak boleh lebih dari 5 tahun kecuali periode yang agak lebih lama dibenarkan.

Perlakuan Akuntansi dalam Pembukuan Perusahaan Penerima Pengalihan:

Ilustrasi 6:

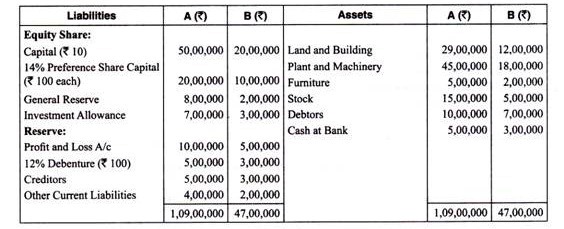

Berikut Neraca A Ltd. dan B Ltd. pada tanggal 31.3.2013:

A Ltd. mengambil alih B Ltd. pada tanggal 31.3.2013 dengan ketentuan sebagai berikut:

- Menerbitkan 2.00.000 Saham Ekuitas sebesar Rs. 10 masing-masing seharga Rp. 12.50 kepada Pemegang Saham Ekuitas B Ltd.

- Untuk menerbitkan 15% saham preferensi dari Rs. 100 masing-masing untuk melepaskan saham preferensi B Ltd. pada nilai nominal.

- Mengonversi surat utang B Ltd. menjadi jumlah surat utang A Ltd. yang setara sebesar Rs. 100 masing-masing.

- Memelihara cadangan penyisihan investasi selama dua tahun.

- Nilai wajar Pabrik dan Mesin adalah Rp. 15, 00.000.

Lulus Entri Jurnal dalam pembukuan perusahaan penerima pengalihan (jika niatnya bukan untuk menjalankan bisnis Perusahaan Pengalih).

Ilustrasi 7:

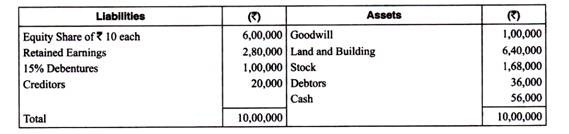

Neraca A Co. Ltd. setelah penggabungan pada tanggal 31 Maret 2013 adalah sebagai berikut:

Catatan:

Kewajiban Kontinjensi sehubungan dengan gugatan yang tertunda Rs. 10.000.

Pada tanggal 1 April 2013 B Co. Ltd. menyerap bisnis A Co. Ltd.

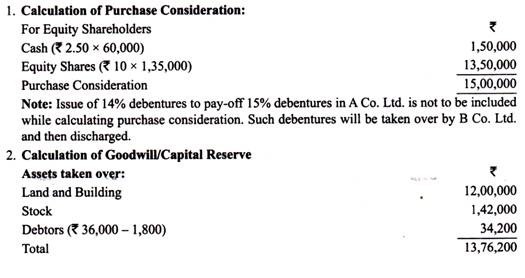

Pertimbangan Pembelian disetujui sebagai:

- Pembayaran tunai sebesar Rp. 2,50 untuk setiap Rs. 10 saham di A Co. Ltd.

- Penerbitan 1.35.000 saham senilai Rs. 10 masing-masing dibayar penuh di B Co. Ltd.

- Penerbitan surat utang 14% yang dibayar penuh di B Co.

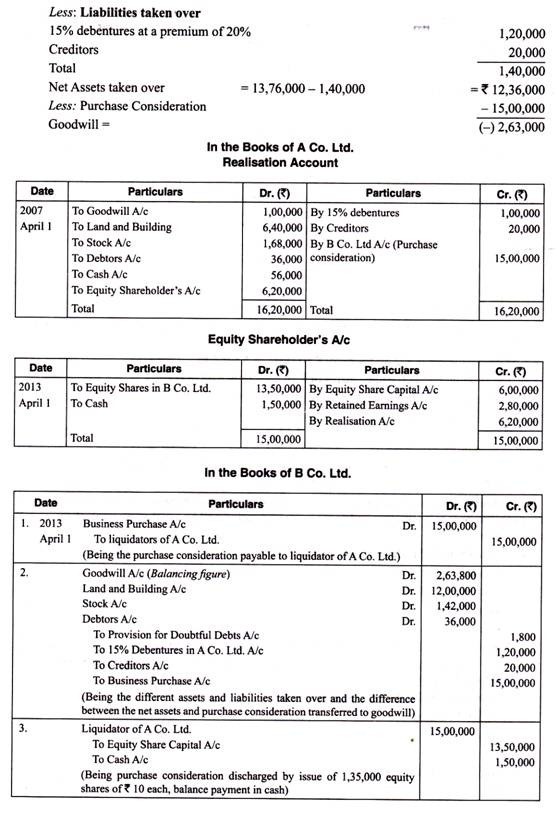

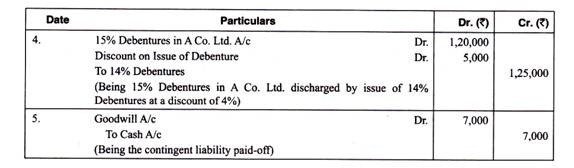

B Co. Ltd. menilai tanah dan bangunan sebesar Rs. 12, 00.000; saham di Rp. 1, 42.000; dan debitur pada nilai buku dikenakan penyisihan 5% untuk piutang tak tertagih. B Co. Ltd. juga setuju untuk mengambil alih kewajiban kontinjensi, yang akhirnya terwujud sebesar Rs. 7.000. Siapkan Akun Buku Besar di pembukuan A Co. Ltd. dan berikan entri jurnal di pembukuan B Co. Ltd.

Penyelesaian:

Ini merupakan penggabungan dalam sifat pembelian karena aset A Co. Ltd. tidak diambil alih pada nilai buku dan pertimbangan pembelian akan dipenuhi dengan penerbitan saham dan pembayaran tunai.

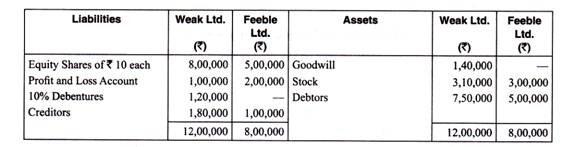

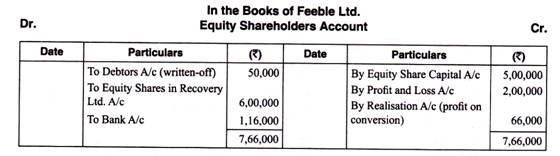

Ilustrasi 8:

Kepada perusahaan Weak Ltd. dan Feeble Ltd. menggabungkan dan membentuk perusahaan baru Recovery Ltd.

Neraca dua perusahaan adalah sebagai berikut:

Laba rata-rata masa lalu dari Weak Ltd. dan Feeble Ltd. adalah Rs. 60.000 dan Rp. 40.000 masing-masing. Recovery Ltd. setuju untuk mengambil alih kedua perusahaan tersebut dengan jumlah sebesar Rs. 15, 00.000 dan untuk melunasi semua kewajiban. Rp. 3.00.000 dari harga pembelian dibayar tunai dan sisanya dalam saham ekuitas.

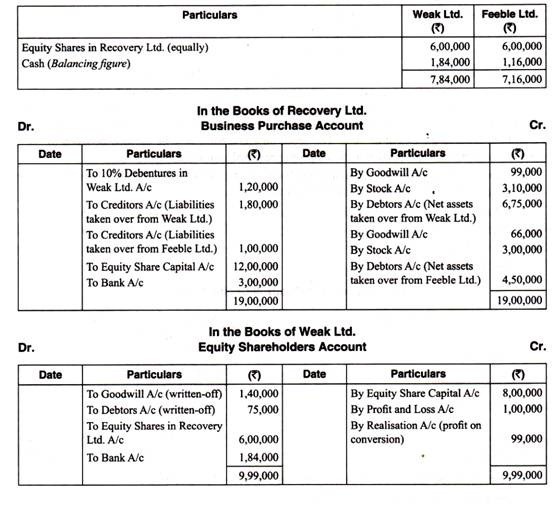

Disepakati bahwa sebelum digabung, debitur kedua perusahaan tersebut akan diturunkan nilainya sebesar 10%. Laba konversi harus dibagi antara kedua perusahaan dalam proporsi yang sama dengan laba yang diperoleh sebelumnya oleh mereka. Tunjukkan Akun Pembelian Bisnis di buku Recovery Ltd. Juga tunjukkan bagaimana Akun Pemegang Saham Ekuitas dari Weak Ltd. dan Feeble Ltd. ditutup.

Penyelesaian:

Ini merupakan penggabungan dalam Sifat Pembelian karena pertimbangan pembelian belum dipenuhi sepenuhnya dalam saham ekuitas. Rp. 3.00.000 dibayar tunai dari total harga pembelian sebesar Rs. 15, 00.000.

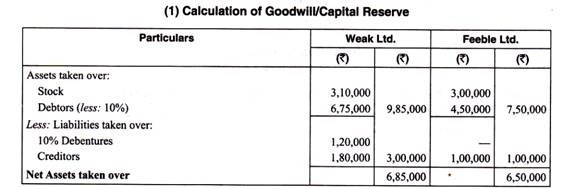

Catatan Kerja:

Total aktiva bersih yang diambil alih = Rp. (6, 85.000 + 6, 50.000) = Rp. 13, 35.000.

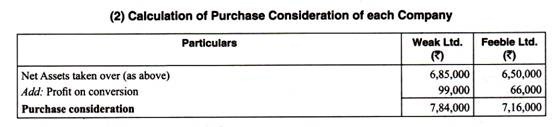

Pertimbangan pembelian = Rp. 15, 00.000.

Keuntungan konversi = Rp. (15.00.000 – 13.35.000) = Rp. 1, 65.000. Ini juga merupakan goodwill yang dibayarkan oleh Recovery Ltd.

Sekali lagi, rasio bagi hasil antara Weak Ltd. dan Feeble Ltd. adalah: Rs. 60.000: Rp. 40.000 = 3:2.

Jadi, laba konversi sebesar Rp. 1, 65.000 akan dibagi oleh kedua perusahaan sebagai berikut:

Weak Ltd.—Rs. 1.65.000 x 3/5 = Rp. 99.000; Lemah Ltd. – Rs. 1, 65.000 x 2/5 = Rp. 66.000.

(3) Surat Keterangan yang Menunjukkan Cara Pembayaran:

Pertimbangan pembelian di atas akan dipenuhi dengan asumsi bahwa bagian ekuitas Recovery Ltd. dibagi rata dan sisanya dengan uang tunai:

Ilustrasi 9:

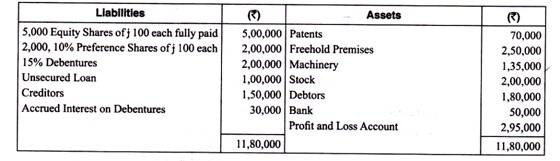

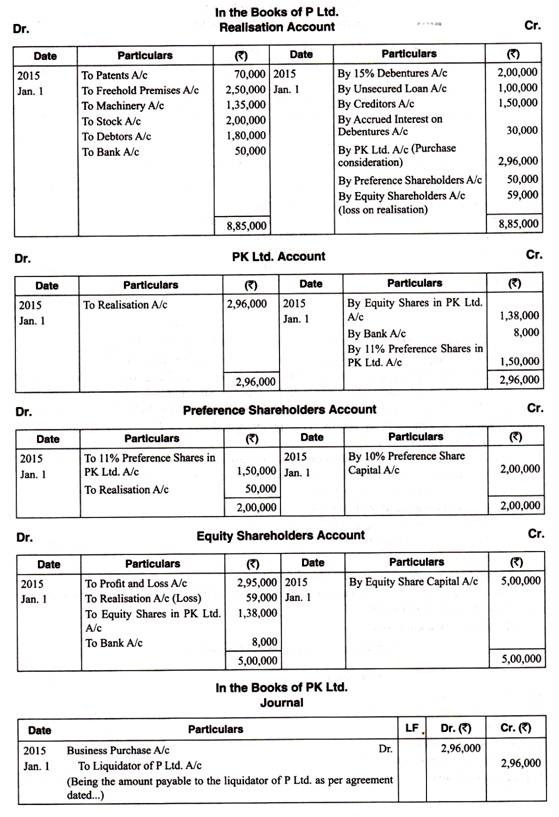

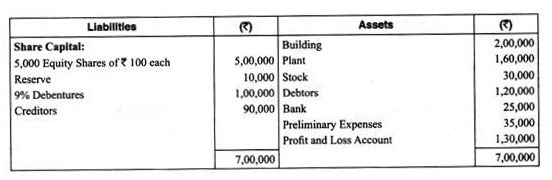

Ringkasan Neraca P Ltd. per 31 Desember 2014 adalah sebagai berikut.

Skema rekonstruksi berikut disahkan dan disetujui oleh pengadilan:

(i) Perusahaan baru PK Ltd. akan dibentuk untuk mengambil alih seluruh bisnis P Ltd.

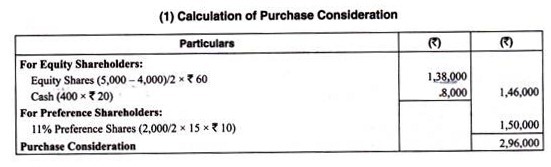

(ii) PK Ltd. untuk menerbitkan satu saham senilai Rs. 100, Rp. 60 disetor dalam pertukaran setiap dua saham di P Ltd. kepada pemegang saham yang setuju dengan skema tersebut. Pemegang saham, yang tidak setuju dengan skema tersebut, harus dibayar @ Rs. 20 per saham tunai. Pemegang saham tersebut memegang 400 saham ekuitas.

(iii) Pemegang saham preferen mendapatkan 15,11% saham preferen sebesar Rs. 10 masing-masing dalam pertukaran 2 saham preferensi P Ltd.

(iv) Kewajiban sehubungan dengan 15% surat utang dan bunga yang timbul darinya akan diambil alih dan dikeluarkan langsung oleh PK Ltd. dengan menerbitkan saham ekuitas sebesar Rs. 100 masing-masing dibayar penuh.

(v) Kreditur P Ltd. akan mendapatkan dari PK Ltd. 50% dari iuran mereka dalam bentuk tunai dan 25% dalam saham ekuitas sebesar Rs. 100 masing-masing dan sisanya harus dikorbankan oleh mereka.

(vi) Tempat hak milik akan dinilai kembali sebesar 20% lebih. Nilai mesin dikurangi 33 1/3 % dan debitur 10 %. Nilai saham yang akan diturunkan menjadi Rp. 1,60,000 dan hak paten tidak ada nilainya.

(vii) Biaya awal sebesar Rs. 5.000.

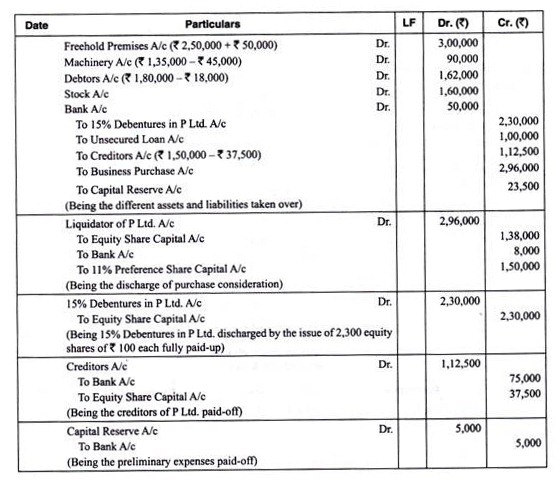

Anda diminta untuk menyiapkan Akun Buku Besar yang diperlukan dalam pembukuan P Ltd. dan melewati entri jurnal pembukaan dalam pembukuan PK Ltd.

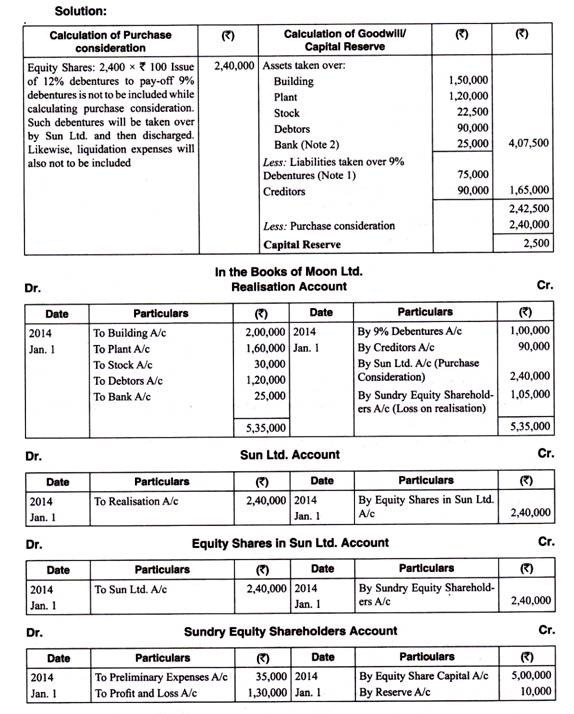

Penyelesaian:

Catatan Kerja:

Catatan:

Ini merupakan penggabungan Sifat Pembelian karena nilai aset dan kewajiban yang berbeda harus disesuaikan.

Ilustrasi 10:

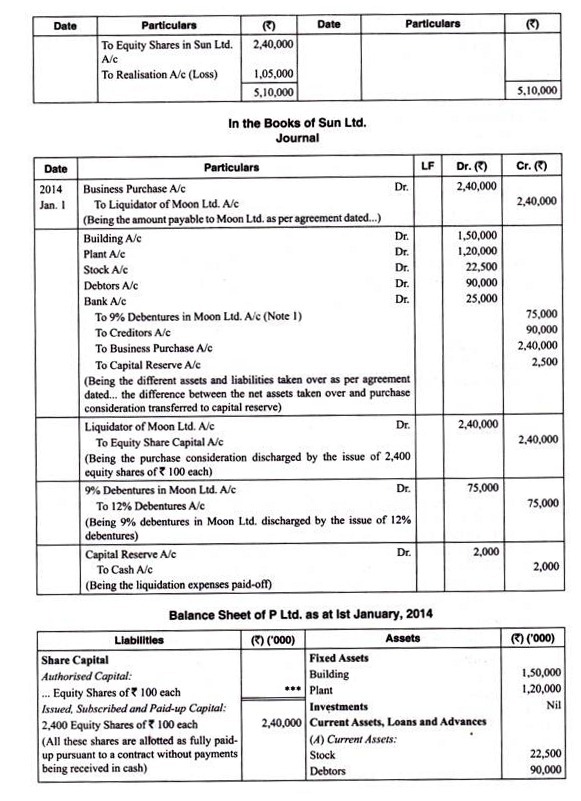

Neraca Moon Limited per 31 Desember 2013 adalah sebagai berikut:

Pada tanggal 1 Januari 2014 Sun Limited dibentuk untuk mengambil alih bisnis Moon Limited dengan ketentuan sebagai berikut:

(i) Debentures akan dilunasi dengan menerbitkan Debentures of Sun Limited 12% dalam jumlah yang cukup dengan jumlah bunga yang sama.

(ii) Pemegang Saham akan menerbitkan 2.400 Saham Ekuitas sebesar Rs. 100 masing-masing dari Sun Limited.

(iii) Biaya likuidasi sebesar Rs. 2.000 akan dibayarkan oleh Sun Limited.

Persiapkan Akun Buku Besar yang diperlukan untuk menutup pembukuan Moon Limited. Lewati entri jurnal pembuka di pembukuan Sun Limited dan siapkan Neraca Sun Limited dengan asumsi aset Moon Limited diambil alih dengan diskon 25%.

Catatan Kerja:

- Nilai nominal Debentures of Moon Ltd adalah Rs. 1,00,000. Hutang bunga @ 9%. Oleh karena itu, pemegang surat utang mendapatkan bunga sebesar Rs. 9.000 (9% dari Rs. 1.00.000).

Sun Ltd. akan menerbitkan Surat Utang 12% dari nilai tersebut yang akan menghasilkan jumlah bunga yang sama. Oleh karena itu, nilai nominal Surat Utang Sun Ltd. 12% adalah: Rs. 9.000/12 x 100 = Rp. 75.000. Dalam pembukuan Sun Ltd., surat utang akan dicatat sebesar Rs. 75.000 saja.

- Bank akan diambil sebesar nilai buku karena merupakan aset moneter.

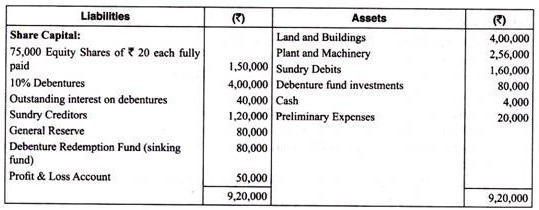

Ilustrasi 11:

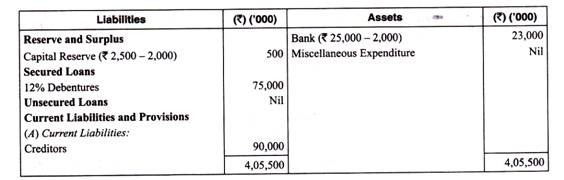

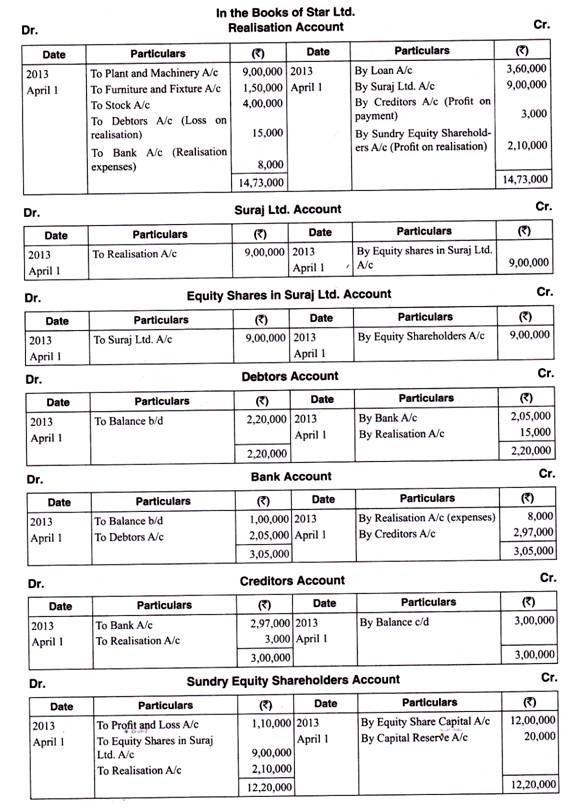

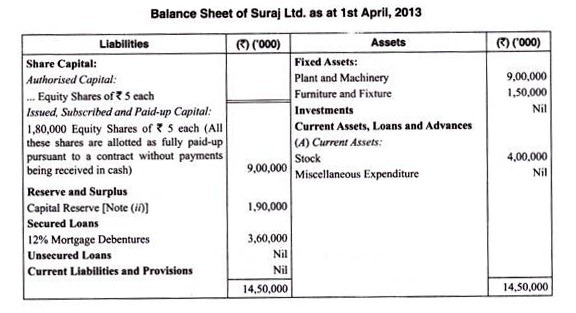

Berikut Neraca Star Ltd. per 31 Maret 2013:

Pada tanggal 1 April 2013 sebuah perusahaan baru Suraj Ltd didirikan yang mengambil alih aset tetap dan saham Star Ltd seharga Rs. 12,60,000 dibayarkan sebagai Rs. 9,00,000 dalam bentuk 1,80,000 saham ekuitas dari Rs. 5 masing-masing dan Rs. 3.60.000 dalam bentuk 3.600, 12% Surat Utang Hipotek sebesar Rs. 100 masing-masing. Pemberi pinjaman menerima surat utang di Suraj Ltd sebagai pelunasan pinjaman.

Debitur menyadari Rs. 2, 05.000. Biaya likuidasi sebesar Rp. 8.000 dan dipenuhi oleh Star Ltd. Uang tunai yang tersedia didistribusikan di antara para kreditur dengan kepuasan penuh atas klaim mereka. Tunjukkan Akun Buku Besar yang diperlukan untuk menutup pembukuan Moon Ltd. dan gambarkan Neraca pembukaan Suraj Ltd.

Catatan:

Ini merupakan penggabungan Sifat Pembelian karena semua aset dan kewajiban tidak diambil alih oleh perusahaan penerima pengalihan.

Ilustrasi 12:

(Pembagian pertimbangan pembelian – Penggabungan dan Pembelian)

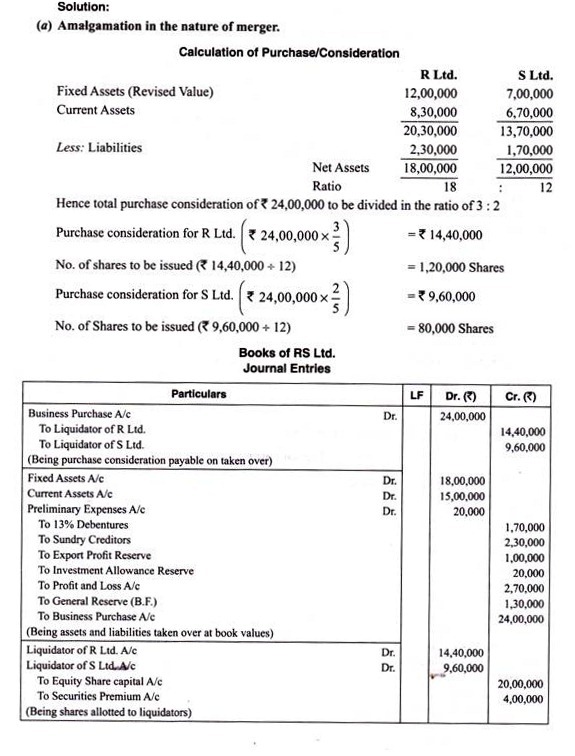

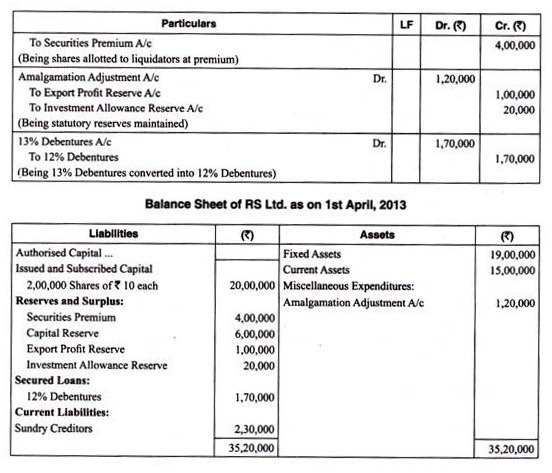

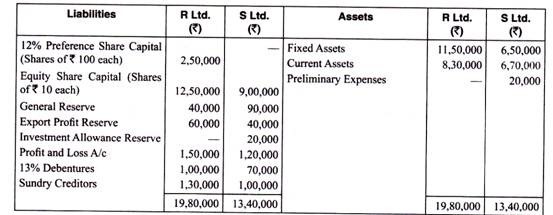

Pada tanggal 1 April 2013, Neraca R Ltd. dan S Ltd. adalah sebagai berikut:

Sebuah perusahaan baru RS Ltd., dibentuk untuk mengambil alih bisnis R Ltd. dan S Ltd. dengan ketentuan sebagai berikut:

(i) RS Ltd. untuk mengambil alih kedua perusahaan tersebut dengan harga total sebesar Rs. 24.00.000 akan dibebaskan dengan menerbitkan saham ekuitas sebesar Rs. 10 masing-masing dengan premi 20%.

(ii) Para pemegang saham R Ltd. dan S Ltd. mendapatkan saham di RS Ltd. dengan perbandingan nilai aktiva bersih dari saham masing-masing.

(iii) Surat utang kedua perusahaan akan dikonversi menjadi jumlah yang setara dengan Surat Utang 12% di RS Ltd.

(iv) Giro Wajib Minimum dipertahankan selama 3 tahun lagi.

(v) Aktiva tetap R Ltd. dan S Ltd. senilai Rs. 12.00.000 dan Rp. 7, 00.000 masing-masing.

Catat entri jurnal dalam pembukuan RS Ltd. dan siapkan Neraca jika:

(a) Ini adalah kasus penggabungan dalam sifat penggabungan.

(b) Ini adalah penggabungan dalam sifat pembelian.