Penggunaan Varians Manajerial: Analisis dan Penyebab!

Penentuan varian hanyalah langkah pertama dalam proses analisis varian biaya standar. Sekedar menghitung varian material, tenaga kerja, dan overhead tidak berguna untuk pengendalian biaya dan evaluasi kinerja. Tujuan akhir dari analisis varians adalah untuk menentukan orang (s) bertanggung jawab untuk setiap varians dan untuk menentukan penyebab (s) terjadinya varians tersebut.

Perbedaan biaya standar yang digunakan dengan benar adalah alat yang berguna dalam mencapai pengendalian biaya yang efektif. Artinya, sebelum manajemen dapat mengambil tindakan yang efektif untuk meningkatkan kontrol atas biaya, ia perlu mengetahui tidak hanya jumlah varians, tetapi juga dari mana varians itu berasal, siapa yang bertanggung jawab untuk itu, dan apa yang menyebabkannya muncul. Oleh karena itu, analisis varians biaya standar diperlukan oleh tanggung jawab dan penyebab.

Analisis Varians Berdasarkan Tanggung Jawab

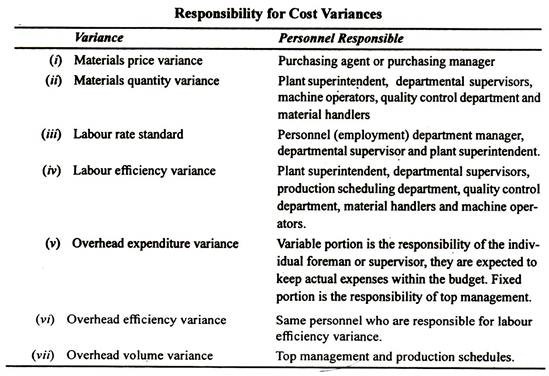

Pengendalian biaya harus diterapkan pada tempat dan waktu di mana biaya itu berasal. Varians harus diidentifikasi dengan manajer yang bertanggung jawab atas biaya yang dikeluarkan, yang harus bertanggung jawab atas biaya tersebut. Faktor biaya yang secara langsung dapat dikendalikan oleh pengawas operasi harus dipisahkan dari faktor biaya yang menjadi tanggung jawab manajemen eksekutif.

Judul khusus individu yang bertanggung jawab untuk setiap jenis varian berbeda di antara perusahaan bisnis.

Secara umum, personel berikut dimintai pertanggungjawaban atas perbedaan yang dilaporkan terhadap mereka:

Analisis Varians Berdasarkan Penyebab:

Varians mencerminkan efek pada biaya yang dihasilkan oleh peristiwa atau kondisi tertentu. Sebelum manajemen dapat memutuskan apakah tindakan diperlukan atau tidak dan, jika demikian, apa yang harus dilakukan, perlu diketahui apa yang menyebabkan timbulnya varians. Alasan untuk perbedaan harus ditentukan dan rencana untuk tindakan korektif yang diperlukan dibuat baik dengan mendiskusikan kemungkinan penyebab dengan penyelia atau dengan memeriksa data dan catatan yang mendasarinya.

Oleh karena itu, analisis varians berdasarkan penyebab merupakan aspek penting dari penggunaan biaya standar untuk mencapai pengendalian biaya yang efektif. Untuk setiap varians biaya standar, ada banyak kemungkinan penyebabnya.

Daftar berikut tidak semuanya termasuk tetapi menunjukkan penyebab yang bertanggung jawab atas varians:

Kemungkinan Penyebab Varians Biaya Standar:

Selisih Harga Bahan :

(1) Perubahan terbaru dalam harga pembelian bahan.

(2) Kegagalan untuk membeli kuantitas yang diantisipasi ketika standar ditetapkan mengakibatkan harga yang lebih tinggi karena tidak tersedianya diskon pembelian kuantitas.

(3) Tidak mengambil potongan tunai yang diantisipasi pada saat penetapan standar mengakibatkan lebih tinggi

harga.

(4) Mengganti bahan baku yang berbeda dengan spesifikasi bahan asal.

(5) Perubahan biaya pengangkutan dan perubahan biaya pembelian dan penyimpanan, jika hal ini didebet ke biaya bahan. ,

Varian Kuantitas Material :

(1) Penanganan material yang buruk.

(2) Pengerjaan yang lebih rendah oleh operator mesin.

(3) Peralatan rusak.

(4) Bahan baku yang lebih murah dan cacat menyebabkan sisa yang berlebihan.

(5) Inspeksi kontrol kualitas yang lebih rendah.

(6) Pencurian.

(7) Pemborosan karena metode produksi yang tidak efisien.

Varian Tingkat Tenaga Kerja :

(1) Perubahan tingkat tenaga kerja baru-baru ini dalam industri.

(2) Mempekerjakan orang dengan tingkatan yang berbeda dari yang ditetapkan dalam standar.

(3) Pemogokan tenaga kerja yang mengarah pada penggunaan tenaga bantuan tidak terampil.

(4) Pemutusan hubungan kerja menyebabkan tenaga kerja terampil dipertahankan pada tingkat yang lebih tinggi, untuk mencegah pengunduran diri dan perpindahan pekerjaan.

(5) Sakit karyawan dan waktu liburan.

(6) Membayar tunjangan lembur lebih tinggi dari yang diatur dalam standar.

Varians Efisiensi Tenaga Kerja :

(1) Kerusakan mesin, penggunaan mesin dan peralatan yang rusak.

(2) Bahan baku yang lebih rendah.

(3) Pengawasan yang buruk.

(4) Kurangnya penanganan material yang tepat waktu.

(5) Kinerja karyawan yang buruk.

(6) Penjadwalan produksi yang tidak efisien — keterlambatan dalam pekerjaan rutin, bahan, alat dan instruksi.

(7) Spesifikasi teknik yang lebih rendah.

(8) Karyawan baru yang belum berpengalaman.

(9) Pelatihan pekerja yang tidak memadai.

(10) Kondisi kerja yang buruk — pemanasan, penerangan, ventilasi yang tidak memadai atau berlebihan, dll.

Varians Volume Overhead (Faktor yang menyebabkan waktu menganggur atau lembur pabrik dan fasilitas)

(1) Kegagalan untuk menggunakan kapasitas normal.

(2) Kurangnya pesanan penjualan.

(3) Terlalu banyak kapasitas menganggur.

(4) Pemanfaatan kapasitas yang ada secara tidak efisien atau efisien.

(5) Kerusakan mesin.

(6) Bahan yang rusak.

(7) Masalah tenaga kerja.

(8) Kegagalan daya.

Varians Efisiensi Overhead :

Mereka mencakup semua penyebab yang terdaftar di bawah varians efisiensi tenaga kerja.

Analisis Varian Berdasarkan Produk :

Karena manajemen biasanya menginginkan biaya aktual saat ini ketika keputusan harus dibuat sehubungan dengan penetapan harga dan pertanyaan terkait, varians sering dianalisis oleh produk untuk sampai pada biaya produk saat ini. Perusahaan yang memproduksi barang non-standar menurut spesifikasi pelanggan juga dapat membantu menganalisis variasi berdasarkan pesanan pekerjaan.

Analisis varians berdasarkan sebab-sebab berguna dalam memutuskan apakah varians biaya harus dialokasikan ke produk atau tidak untuk mencapai biaya produk untuk penentuan harga. Biaya produk standar harus ditinjau secara berkala dan direvisi ketika ditemukan bahwa biaya produk standar yang digunakan tidak lagi berguna untuk tujuan tersebut.