Jika saham diterbitkan pada nilai nominal dan hangus karena panggilan tidak dibayar, ayat jurnal berikut akan disahkan:

Modal saham a/c Dr. (Dengan jumlah total yang dipanggil untuk saham yang hangus)

Membagikan a/c yang hangus (Dengan jumlah yang sudah diterima oleh perusahaan)

To Share Call a/c atau Call In tunggakan a/c (dengan jumlah yang terpanggil tetapi belum diterima)

Catatan pada entri di atas:

- Akun modal saham:

Itu didebit karena jumlah modal saham akan diputuskan- penyitaan.

Untuk menghitung jumlah yang harus didebet ke akun modal saham, rumus rakyat akan membantu untuk memahami:

Jumlah saham yang hangus x Jumlah per saham yang dipanggil.

Di sini jumlah saham yang hangus berarti saham-saham yang telah dinyatakan hangus oleh perseroan.

Jumlah per saham yang dipanggil berarti jumlah yang diminta oleh perusahaan dari pemegang saham perusahaan.

Contoh:

Misalkan sebuah perusahaan telah kehilangan 200 saham dari Rs. 10 masing-masing, di mana uang aplikasi adalah Rs. 3 ; jatah Rp. 2, panggilan pertama Rs.4 dan panggilan kedua & terakhir Re. 1.

Lebih lanjut diduga bahwa perusahaan telah memanggil jumlah sebagai berikut:

(a) Nilai nominal penuh yaitu Rs.10.

(b) Rp. 9 per saham yaitu penjatahan aplikasi dan panggilan pertama.

(c) Rp. 5 per saham yaitu aplikasi dan penjatahan dipanggil.

Hitung jumlah yang akan didebet ke modal saham A/c

Penyelesaian:

(a) Saham yang hangus = 200

Jumlah yang dipanggil = Rs.10 per saham

Modal saham yang akan didebet Rs.2, 000 yaitu 200 × 10

(b) Jumlah yang ditarik = Rs.9 per saham

Modal saham yang akan didebit Rs.1, 800 yaitu 200 × 9

(c) Jumlah yang ditarik = Rs.5 per saham

Modal saham yang akan didebit Rs.1, 000 yaitu 200 × 5

- Bagikan A/c yang Dihilangkan:

Ini adalah akun nominal. Itu dikreditkan dengan jumlah yang diterima oleh perusahaan atas saham yang hangus. Jumlah yang hangus oleh perusahaan adalah keuntungan, oleh karena itu dikreditkan.

Jumlah yang akan dikreditkan ke akun ini dapat dihitung sebagai berikut:

Jumlah saham yang hangus x Jumlah per saham yang hangus

Contoh:

Melanjutkan contoh di atas:

Misalkan jumlah yang diterima atas saham hangus dalam kasus yang berbeda adalah sebagai berikut:

(a) Jumlah yang Diterima Rs.9 per saham

(b) Jumlah yang Diterima Rs. 5 per saham

(c) Jumlah yang Diterima Rs. 2 per saham Hitung jumlah saham yang hangus.

Penyelesaian:

(a) Jumlah yang akan dikreditkan ke Rekening yang hangus

= Jumlah saham yang hangus × Jumlah per saham yang hangus

Jumlah saham yang hangus = 200

Jumlah yang hangus = Rp. 9 per saham

Share yang hangus = 200 × 9 = 1800

Share yang hangus = 200 × 9 = 1800

(b) Jumlah yang hangus – per saham

Bagikan Jumlah yang hangus = 200 × 5 = Rs.1, 000

(c) Jumlah yang hangus = Rp. 2 per saham

Share yang hangus = 200 × 2 = Rs. 400

Share yang hangus = 200 × 2 = Rs. 400

Pengungkapan di Neraca:

A/c saham yang hangus ditampilkan di sisi kewajiban dalam Neraca di bawah judul ‘modal saham’. Itu ditambahkan ke modal disetor sampai semua saham yang hangus tidak diterbitkan kembali.

- Bagikan A/c panggilan atau A/c Panggilan tunggakan:

Saat melewati penyitaan, saham call A/c atau call-in-arrears A/c dikreditkan dengan jumlah yang dipanggil tetapi tidak diterima pada saham yang hangus. Kadang-kadang, akun tunggakan panggilan didebit ketika default dibuat oleh pemegang saham. Akun tunggakan panggilan yang sama dikreditkan saat entri penyitaan diteruskan. Dengan demikian akun tunggakan panggilan ditutup. Namun, jika akun tunggakan panggilan tidak dibuka lebih awal yaitu pada saat default maka berbagi panggilan, A/c diberikan dikreditkan alih-alih panggilan tunggakan A/c.

Call-in-arrears = Jumlah saham yang hangus x Jumlah per saham yang dipanggil tetapi tidak diterima atas saham yang hangus:

Entri jurnal mengenai penyitaan dijelaskan lebih lanjut dengan bantuan ilustrasi berikut:

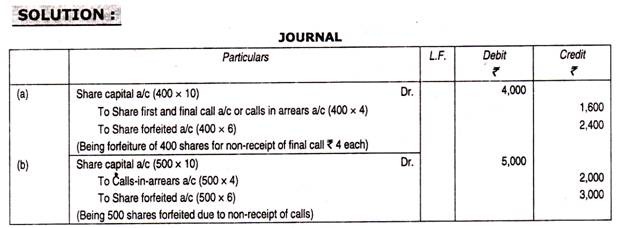

Ilustrasi:

(Penghilangan Saham), (a) Perusahaan U Like membagikan 400 saham senilai Rs. 10 masing-masing ke Naresh. Dia membayar X 2 per saham pada aplikasi, Rs.4 per saham pada penjatahan, tetapi gagal membayar Rs.4 per saham pada panggilan pertama dan terakhir. Akibatnya sahamnya hangus. Lulus entri yang diperlukan.

(b) Clean chem Ltd. kehilangan 500 saham masing-masing sebesar Rs 10, karena tidak dibayarnya panggilan pertama sebesar Rs. 3 dan panggilan terakhir Re. 1. Lulus entri jurnal yang diperlukan.