Baca artikel ini untuk mempelajari tentang lima ukuran untuk pengukuran kinerja.

1. Pusat Laba:

Laba adalah ukuran kinerja yang paling banyak digunakan untuk perusahaan bisnis. Karenanya, pusat laba lebih umum di organisasi besar yang terdesentralisasi. Mengevaluasi kinerja unit terdesentralisasi dengan ukuran yang sama dengan perusahaan secara keseluruhan dievaluasi fasilitas keselarasan tujuan antara unit terdesentralisasi dan perusahaan.

Pusat laba adalah unit di mana manajer memiliki wewenang untuk membuat keputusan tentang sumber penawaran dan pilihan pasar. Secara umum, pusat laba akan menjual sebagian besar outputnya ke pelanggan luar dan bebas memilih sumber pasokan untuk sebagian besar input. Dalam pengertian ini, divisi manufaktur dan pemasaran tidak akan menjadi pusat laba, meskipun beberapa perusahaan dapat mengevaluasi unit ini dengan menggunakan angka laba.

Banyak manajer pusat laba dievaluasi tidak hanya pada laba tetapi pada tingkat laba yang terkait dengan aset unit mereka. Dalam hal ini, dapat disebut sebagai pusat investasi. Pengembalian investasi dan sisa pendapatan adalah ukuran kinerja tipikal untuk pusat investasi. Namun, pusat laba adalah struktur yang tepat untuk unit organisasi jika investasi tetap stabil dari tahun ke tahun dan tidak dapat dikendalikan oleh pengelola pusat laba.

Ukuran Kinerja:

Terlepas dari kelemahan sistem akuntansi keuangan, laba akuntansi dianggap sebagai ukuran kinerja yang efektif. Proses akuntansi keuangan memberikan disiplin formal yang berasal dari keharusan untuk secara sistematis menghitung semua transaksi kas.

Karena hampir semua aktivitas perusahaan pada akhirnya akan menghasilkan transaksi tunai, sistem akuntansi bersifat komprehensif dan meresap. Ini juga wajib untuk memenuhi pelaporan keuangan dan persyaratan pajak.

Untuk alasan ini, perusahaan bisnis banyak bergantung pada ukuran kinerja keuangan, di mana laba adalah yang paling umum dan komprehensif.

Namun, ada dua masalah yang dihadapi dalam mengukur laba, yaitu:

[a] Memilih indeks laba, dan

[b] Penetapan harga transfer barang antar pusat laba.

Memilih Indeks Keuntungan:

Masalah mungkin timbul dalam memilih indeks laba dan dalam alokasi biaya dan pendapatan ke pusat.

Data berikut yang berkaitan dengan divisi perseroan terbatas akan menjelaskan hal tersebut.

Setidaknya ada empat langkah yang ditunjukkan untuk mengevaluasi kinerja divisi.

Margin Kontribusi Variabel:

Margin kontribusi variabel penting untuk memahami hubungan biaya-volume-laba dalam divisi tersebut. Tapi itu tidak banyak berguna untuk evaluasi kinerja. Karena manajer divisi memiliki kendali atas, setidaknya, sebagian dari biaya tetap, dia dapat memiliki pilihan untuk memperdagangkan antara biaya tetap dan variabel. Oleh karena itu, evaluasi kinerja harus mencakup biaya tetap minimum yang dapat dikendalikan.

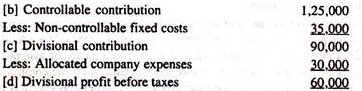

Margin Terkendali:

Kontribusi yang dapat dikendalikan adalah total pendapatan divisi dikurangi semua biaya yang dapat ditelusuri langsung ke divisi dan dapat dikendalikan oleh manajer divisi. Ini termasuk biaya tetap yang mungkin timbul dari penggunaan tenaga kerja tidak langsung, bahan tidak langsung dan utilitas. Manajer divisi memiliki opsi untuk mengurangi biaya tetap ini.

Karena mereka diperbaiki hanya sehubungan dengan perubahan tingkat aktivitas. Kontribusi yang terkendali mungkin merupakan ukuran kinerja terbaik dari manajer divisi. Karena itu mencerminkan kemampuannya untuk menggunakan secara efektif sumber daya di bawah kendali dan otoritasnya. Namun, batasan utama dari ukuran ini adalah sulitnya membedakan antara biaya tetap yang dapat dikendalikan dan yang tidak dapat dikendalikan.

Misalnya, penyusutan, asuransi, dll. atas biaya tetap akan dapat dikendalikan jika manajer divisi memiliki wewenang untuk melepaskan aset tersebut, tetapi tidak akan dapat dikendalikan jika dia tidak memiliki kebijaksanaan ini. Juga tingkat gaji karyawan dapat ditetapkan secara terpusat tetapi manajer divisi mungkin memiliki keleluasaan untuk memutuskan jumlah yang akan dipekerjakan di divisi tersebut.

Kontribusi Divisi:

Kontribusi divisi menunjukkan kontribusi yang dibuat oleh divisi tersebut terhadap laba dan biaya perusahaan. Ini lebih mengevaluasi kinerja divisi daripada manajer divisi. Beberapa biaya overhead divisi [misalnya, biaya aset tetap] mungkin dihasilkan dari keputusan investasi masa lalu oleh manajemen puncak. Juga, manajemen pusat dapat mengatur gaji eksekutif divisi.

Kontribusi divisi jelas merupakan indikator penting untuk mengevaluasi profitabilitas divisi, tetapi kecuali manajer divisi diberi wewenang untuk merestrukturisasi investasi atau personel kunci divisi, biaya ini tidak dapat dikendalikan dan karenanya mungkin tidak relevan dalam mengevaluasi kinerja manajer. .

Keuntungan Divisi sebelum Pajak:

Banyak perusahaan mengalokasikan semua biaya pusat, umum, dan administrasi ke divisi mereka. Manajer divisi termotivasi untuk menghasilkan margin kontribusi yang cukup untuk menutupi bagian yang adil dari biaya ini. Sebuah perusahaan akan menguntungkan ketika keuntungan yang dihasilkan oleh divisi melebihi biaya yang dikeluarkan secara terpusat.

Namun, sepertinya tidak tepat untuk memasukkan biaya ini saat mengevaluasi kinerja divisi atau manajer divisi karena alasan berikut:

- Biaya ini tidak dapat dikendalikan pada tingkat divisi. Oleh karena itu, varians laba yang merugikan karena alokasi besar biaya perusahaan yang tak terduga tidak dapat dikaitkan dengan manajer divisi yang tidak memiliki kendali atas biaya tersebut.

- Dasar alokasi biaya perusahaan ke divisi biasanya bersifat arbitrer yang tidak memiliki hubungan kausal dengan cara aktivitas divisi mempengaruhi tingkat biaya perusahaan. Oleh karena itu, argumennya adalah bahwa manajer divisi hanya dapat berkonsentrasi meningkatkan pendapatan dan mengurangi biaya yang terkendali dan tidak perlu khawatir dengan menganalisis biaya yang tidak dapat dikendalikan dan dialokasikan secara sewenang-wenang.

Namun, ada dua kontra argumen untuk ini. Yang pertama adalah bahwa divisi-divisi harus dibebankan pada kenaikan biaya perusahaan pusat yang disebabkan oleh aktivitas-aktivitas divisi. Argumen kedua adalah bahwa alokasi biaya overhead pusat ke divisi akan membuat manajer divisi lebih sadar akan biaya ini, sehingga mereka akan memberikan tekanan untuk menekan biaya departemen staf pusat.

Jika manajemen pusat bersedia mengizinkan manajer divisi berpartisipasi dalam pengambilan keputusan pada tingkat aktivitas staf korporat, akan masuk akal untuk mengalokasikan biaya ini kembali ke divisi.

Pendapatan Umum:

Kadang-kadang konflik dapat timbul pada alokasi pendapatan antara pusat laba. Hal ini dapat terjadi ketika seorang salesman dari satu divisi mempromosikan penjualan produk dari divisi lain selama kunjungannya ke pelanggan. Kecuali beberapa kredit diberikan untuk menjual produk dari divisi lain, tidak akan ada motivasi untuk mencoba melakukan penjualan tersebut. Masalah serupa muncul ketika bank cabang dievaluasi sebagai pusat laba.

Nasabah dapat membuka rekening di cabang yang dekat dengan tempat tinggalnya, namun sebagian besar transaksi perbankan dapat dilakukan di cabang yang dekat dengan tempat kerjanya. Konflik antara kedua cabang ini dapat timbul dalam alokasi semua pendapatan yang diperoleh dari rekeningnya dan biaya penyediaan layanan perbankan kepadanya.

Dalam kasus seperti itu akan masuk akal untuk membuat jadwal biaya untuk mendebit atau mengkredit penghasilan pendapatan dan biaya yang menimbulkan divisi/cabang untuk memberikan layanan kepada pelanggan. Tentu saja, pengaturan seperti itu rumit / Namun, mereka menggambarkan masalah yang muncul dari operasi terdesentralisasi yang diarahkan pada laba.

2. Harga Transfer:

Konflik dapat muncul ketika unit organisasi yang terdesentralisasi berinteraksi satu sama lain. Potensi konflik tersebut akan semakin besar ketika barang produksi di satu unit dipindahkan ke unit lain.

Jika kedua unit diatur sebagai pusat laba, harga harus ditempatkan pada transfer tersebut; harga ini mewakili pendapatan bagi divisi produksi dan biaya bagi divisi pembelian. Oleh karena itu, harga transfer mempengaruhi profitabilitas kedua divisi, sehingga manajer kedua divisi harus tetap memperhatikan bagaimana hal ini ditentukan.

Arti Harga Transfer:

Harga transfer adalah jumlah yang dibebankan oleh satu sub-unit organisasi untuk produk atau layanan yang dipasok ke sub-unit organisasi lainnya. Paling sering, istilah ini dikaitkan dengan bahan, suku cadang, atau barang jadi.

Harga transfer melayani dua peran. Pertama sebagai harga, ini adalah panduan untuk pengambilan keputusan lokal; ini membantu divisi produksi memutuskan berapa banyak produk yang ingin dijual, dan untuk divisi pembelian, berapa banyak yang akan dibeli.

Kedua, harga dan pengukuran laba selanjutnya membantu manajemen puncak untuk mengevaluasi pusat laba sebagai entitas yang terpisah. Tetapi seperangkat harga transfer dengan memberikan motivasi dan maksimalisasi keuntungan kepada perusahaan dapat menyebabkan suatu divisi beroperasi dengan kerugian. Hal ini dapat menyebabkan divisi membuat keputusan sub-optimai. Masalah tambahan mungkin muncul jika manajer menekankan kinerja jangka pendek dalam negosiasi harga transfer mereka dengan mengorbankan profitabilitas jangka panjang divisi mereka dan perusahaan.

Metode Harga Transfer:

Harga transfer biasanya didasarkan pada biaya, harga pasar, biaya marjinal, atau harga yang dinegosiasikan. Sampai batas tertentu, penentuan harga transfer didasarkan pada jenis segmen, jenis produk, jenis perusahaan, dan tingkat desentralisasi dalam perusahaan. Metode penetapan harga transfer dapat diklasifikasikan secara luas menjadi penetapan harga transfer berbasis biaya, harga pasar, dan harga negosiasi.

Beberapa penetapan harga transfer berbasis biaya dibahas di bawah ini:

Biaya:

Transfer antar pusat biaya biasanya didasarkan pada biaya. Ketika harga transfer adalah suatu bentuk biaya, harga transfer tersebut tidak dapat dibedakan dari ‘alokasi biaya’ layanan antardepartemen. Biasanya ini harus biaya standar dan termasuk biaya variabel dan tetap.

Karena manajer pusat biaya dievaluasi sesuai dengan biaya standar. Harga transfer berdasarkan biaya tersebut biasanya tidak menimbulkan masalah. Jika perusahaan mentransfer dengan biaya aktual daripada biaya standar, masalah dapat berkembang. Transfer dengan biaya aktual tidak memberikan insentif untuk efisiensi di divisi transfer, karena semua biaya aktual, bahkan kelebihan biaya, ditransfer ke divisi transfer.

Selain itu, divisi penerima secara tidak adil dibebankan biaya inefisiensi dari divisi transfer. Jika unit penerima adalah pusat investasi maka tingkat pengembalian dipengaruhi oleh inefisiensi pusat biaya. Untuk itu, penggunaan biaya standar sebagai dasar dianggap tepat.

Keuntungan Biaya-Plus:

Jika divisi penjualan adalah pusat laba atau investasi, ia ingin menjual/mengalihkan produknya ke divisi pembelian dengan harga yang lebih besar dari biaya, yaitu biaya ditambah mark up untuk keuntungan. Ini akan menambah beberapa laba, yang merupakan tingkat pengembalian yang disyaratkan atau laba yang memadai untuk divisi tersebut.

Dalam kasus tertentu, harga transfer dan tingkat keuntungan mungkin didasarkan pada beberapa harga pasar luar. Jika tidak ada harga pasar di luar, maka akan sulit untuk menentukan tingkat laba yang akan dibebankan. Namun, jika divisi penjualan menjual produk lain, ia dapat menghitung keuntungannya pada transfer internal dengan cara yang sama seperti menghitung produk lain, katakanlah, dan persentase biaya. Atau bisa juga berdasarkan negosiasi antara divisi jual beli.

Harga bervariasi:

Harga yang sama dengan biaya variabel akan sangat menarik bagi divisi pembelian tetapi tidak bagi divisi penjualan. Namun, ketika tujuannya adalah untuk mengukur profitabilitas perusahaan secara keseluruhan tetapi tidak murni untuk mengukur kinerja laba setiap divisi, metode ini berguna. Metode ini sangat berguna di divisi penjualan ketika ada kapasitas menganggur.

Kemungkinan biaya:

Horngren telah menyarankan bahwa untuk tujuan pengambilan keputusan, transfer harus menjadi satu, yang didasarkan pada biaya [tambahan] marjinal ditambah biaya peluang apa pun kepada perusahaan secara keseluruhan [karena tidak dapat menggunakannya dengan cara terbaik]. Efek ini akan berbeda dalam situasi yang berbeda.

(i) Dalam pasar persaingan sempurna, yaitu semua produk yang dijual secara internal, dapat dijual secara eksternal, transfer pricing akan menjadi:

Biaya marjinal standar + Margin kontribusi yang hilang = Harga pasar yang berlaku.

(ii) Dalam pasar yang sedikit tidak sempurna, teknik penetapan harga transfer adalah:

Biaya marjinal standar + Kontribusi yang hilang = Harga pasar yang disesuaikan, yaitu manfaat harga pasar yang berlaku yang diperoleh dengan menjual secara internal.

(iii) Dalam persaingan sempurna atau pasar yang sedikit tidak sempurna, yaitu sebagian besar produk dijual secara eksternal. Produk yang dijual secara internal tidak memiliki harga pasar. Kapasitas produksi yang digunakan untuk menghasilkan produk yang dijual secara internal dapat digunakan untuk produk yang dijual secara eksternal.

Teknik penentuan harga transfer adalah:

Biaya marjinal standar + Kontribusi yang hilang = Harga pasar phantom. Ini mencerminkan biaya peluang untuk memproduksi produk bagi pengguna internal.

Biaya Standar:

Dalam metode ini, harga transfer didasarkan pada biaya standar. Varians dari biaya standar biasanya diserap oleh divisi penjualan. Dalam kasus tertentu, variansi dipindahkan ke divisi pembelian, dan oleh karena itu baik divisi penjualan maupun divisi pembelian dengan biaya standar membawa persediaan. Setelah standar ditetapkan dengan benar, pengoperasian sistem ini sederhana. Di sini, tanggung jawab kinerja keuntungan terpusat. Kinerja laba masing-masing divisi tidak dapat diukur.

3. Harga Pasar:

Ketika sebuah organisasi memiliki pusat laba dan pusat investasi, harga pasar akan menjadi dasar yang ideal untuk menetapkan harga transfer. Jika ada pasar luar untuk produk yang ditransfer antara divisi perusahaan, maka harga pasar akan menjadi dasar harga transfer.

Sering kali harga pasar luar adalah harga transfer yang ideal karena dianggap secara objektif menentukan jumlah yang dicapai oleh faktor-faktor di luar perusahaan dan oleh karena itu tidak ada seorang pun di dalam perusahaan yang dapat mempengaruhinya.

Pasar kompetitif yang dianggap efisien memberikan insentif untuk produksi yang efisien karena biaya yang berlebihan tidak dapat dibebankan kepada pembeli. Karena harga pasar, pada umumnya, ditentukan oleh kekuatan permintaan dan penawaran permainan bebas, dianggap bahwa laba, yang dihasilkan dengan metode harga pasar, akan memberikan indikator yang baik untuk efisiensi keseluruhan berbagai divisi.

Seringkali, transfer internal dilakukan pada harga pasar minus. Artinya, divisi penjualan dapat menghindari beberapa biaya pemasaran atau transportasi dengan mentransfer barang secara internal alih-alih menjualnya ke luar pelanggan. Penghematan ini sering dikurangi ketika harga transfer ditetapkan.

Ketika harga pasar tidak ada atau tidak mungkin untuk ditentukan, metode biaya plus keuntungan dapat digunakan. Ini seharusnya memberikan pengganti yang adil atau setara untuk harga pasar reguler. Beberapa keterbatasan metode harga pasar adalah:

[1] Pengumpulan harga pasar dapat menimbulkan banyak kesulitan, terutama ketika barang diproduksi untuk konsumsi captive; mungkin tidak ada harga pasar sama sekali.

[2] Ketika harga sangat berfluktuasi, akan sangat sulit untuk menggunakan metode harga pasar, karena harga dapat menjadi usang dalam waktu singkat.

[3] Harga pasar mencakup elemen biaya seperti pengepakan, penjualan, dan biaya distribusi. Oleh karena itu, harga pasar tidak dapat digunakan.

[4] Ketika metode harga pasar digunakan, persediaan penutupan dinilai dengan harga pasar. Oleh karena itu, sangat penting untuk mengeliminasi laba yang belum direalisasi dari nilai persediaan.

4. Harga Negosiasi:

Di bawah metode ini, setiap unit yang terdesentralisasi dianggap sebagai unit yang independen dan harga kompetitif diperoleh melalui negosiasi atau tawar-menawar. Proses negosiasi biasanya dimulai ketika divisi produksi menawarkan penawaran harga ditambah semua kondisi pengiriman yang relevan [misalnya ketepatan waktu, kualitas, dan sebagainya].

Divisi pembelian dapat menerima kesepakatan atau penawaran untuk mendapatkan harga yang lebih rendah atau kondisi yang lebih baik. Dalam urutan yang berbeda, divisi pembeli dapat mengajukan penawaran kepada divisi produksi untuk sebagian dari outputnya saat ini atau kenaikan pada output saat ini. Divisi produksi kemudian dapat melakukan tawar-menawar dengan divisi pembelian mengenai persyaratan atau memutuskan untuk tidak menerima tawaran tersebut. Dalam kedua kasus tersebut, manajer divisi memiliki kebebasan penuh untuk menerima atau menolak harga pada setiap tahap negosiasi.

Penetapan harga transfer yang dinegosiasikan akan berhasil [efektif] dalam kondisi berikut:

[a] Harga semua transfer antar-divisi harus ditentukan melalui negosiasi antara divisi produksi dan divisi pembelian.

[b] Negosiator harus memiliki akses mudah ke data lengkap tentang sumber atau pasar alternatif.

[c] Negosiator harus memiliki kebebasan penuh untuk membeli atau menjual di luar perusahaan.

Keterbatasan Metode Harga Negosiasi:

- Memakan waktu bagi para manajer yang terlibat.

- Dapat menimbulkan konflik antar divisi.

- Itu membuat Pengukuran profitabilitas divisi sensitif terhadap keterampilan negosiasi manajer.

- Membutuhkan waktu manajemen puncak untuk mengawasi proses negosiasi dan menengahi perselisihan.

- Ini dapat menyebabkan penurunan tingkat output jika harga negosiasi berada di atas biaya peluang untuk memasok barang yang ditransfer.

Terlepas dari keterbatasan ini, sistem harga transfer yang dinegosiasikan tampaknya menawarkan mekanisme yang diinginkan untuk memungkinkan manajer divisi mengeksploitasi informasi khusus yang mereka miliki tentang peluang lokal.

5. Ukuran Kinerja Nirlaba:

Laba sebagai satu-satunya ukuran kinerja manajer divisi memiliki keterbatasan tertentu. Kekhawatiran paling serius tentang laporan laba periodik adalah bahwa manajer akan mengambil tindakan yang mengorbankan profitabilitas jangka panjang untuk laba jangka pendek yang dilaporkan. Mereka akan berusaha untuk memuliakan posisi jangka pendek mereka dengan menggunakan sejumlah cara seperti menurunkan kontrol kualitas, pemeliharaan yang tidak memadai, alokasi yang tidak memadai untuk R&D dan pelatihan karyawan dan kurangnya perhatian pada hubungan pelanggan dan moral karyawan.

Untuk menyeimbangkan situasi tersebut beberapa perusahaan telah mengembangkan sistem penilaian kinerja dimana profitabilitas hanya merupakan salah satu komponen. Sebagai contoh, seorang manajer divisi dapat diberi tujuan untuk dipenuhi dalam sumber daya manusia, distribusi, teknologi, kualitas produk, atau produk baru tergantung pada bidang utama mana yang paling penting untuk keberhasilan jangka panjang divisi dan mana yang rentan terhadap peningkatan terbesar. Manajer kemudian akan dievaluasi apakah tujuan yang ditargetkan tercapai di bidang-bidang utama ini.

Program evaluasi yang dikembangkan oleh General Electric di AS didasarkan pada delapan bidang hasil utama, yaitu sebagai berikut:

- Profitabilitas:

Berdasarkan ukuran pendapatan residual masih merupakan ukuran profitabilitas.

- Produktivitas:

Variabel ini mewakili nilai output ke input.

- Posisi Pasar:

Ini diukur sebagai pangsa pasar dalam kategori pasar yang didefinisikan dengan tepat.

- Kepemimpinan Produk:

Ini adalah penilaian dari masing-masing produk utama divisi untuk menilai keunggulannya atau sebaliknya dengan produk pesaing dan tempat pengembangannya, dll.

- Pengembangan Personil:

Mengevaluasi output dari program pengembangan karyawan. Mengukur kepuasan kerja di kalangan karyawan.

- Sikap Karyawan:

Area ini diukur dengan survei berkala tentang sikap karyawan terhadap faktor-faktor seperti kepuasan kerja, kebijakan pembayaran, dan peluang promosi.

- Tanggung Jawab Publik:

Hal ini memastikan kepatuhan terhadap praktik antimonopoli dan perdagangan yang adil serta menghindari konflik kepentingan.

- Keseimbangan antara Sasaran jarak pendek dan panjang:

Hasil di masing-masing dari tujuh bidang utama sebelumnya dievaluasi baik dari segi konsekuensi jangka pendek maupun jangka panjangnya.

Ketika kinerja dievaluasi pada lebih dari satu dimensi, masalah pembobotan berbagai dimensi menjadi ukuran keseluruhan mungkin muncul. Manajer tidak boleh memperdagangkan kinerja di satu dimensi dengan kinerja di dimensi lain.

Semua dimensi harus diberikan kepentingan yang sama untuk menghindari tinjauan kinerja negatif. Manajemen harus tetap waspada untuk memastikan bahwa profitabilitas jangka panjang tidak dikorbankan oleh tindakan yang memaksimalkan laba jangka pendek yang dilaporkan.