Penilaian Niat Baik:

Ada berbagai keadaan yang mungkin diperlukan untuk menilai goodwill. Beberapa keadaan tersebut adalah:

(1) Dalam hal persekutuan, apabila terjadi penerimaan, pensiun, kematian atau peleburan, atau terjadi perubahan nisbah bagi hasil, perlu dilakukan penilaian goodwill.

(2) Dalam hal suatu perusahaan, ketika dua atau lebih perusahaan melakukan penggabungan, atau satu perusahaan menyerap perusahaan lain, atau satu perusahaan ingin mengambil alih saham pengendali di perusahaan lain atau ketika Pemerintah mengambil alih bisnis, penilaian goodwill diperlukan.

(3) Dalam hal usaha pedagang tunggal, goodwill dinilai pada saat menjual bisnis, untuk menentukan pertimbangan pembelian.

(4) Dalam hal individu, itikad baik dinilai untuk tujuan Tugas Warisan, Tugas Meninggal, dll. Atas kematian seseorang.

Faktor-faktor yang menentukan nilai Goodwill:

Karena niat baik suatu bisnis mewakili kapasitasnya untuk memperoleh laba di atas normal, semua faktor yang berkontribusi terhadap laba tersebut memengaruhi niat baik perusahaan. Beberapa faktor tersebut mungkin:

(1) Faktor lokasi:

Lokasi yang menguntungkan memengaruhi kapasitas penghasilan bisnis dan meningkatkan itikad baiknya.

(2) Faktor waktu:

Bisnis yang lebih tua, lebih mapan, menikmati niat baik yang lebih baik daripada bisnis baru.

(3) Sifat bisnis:

Sifat barang yang ditangani, risiko yang melekat pada persaingan yang terlibat, hak istimewa tertentu yang dinikmati oleh perusahaan seperti lisensi khusus, waralaba, dll., menentukan nilai itikad baik.

(4) Efisiensi manajemen:

Produksi terencana, distribusi, dan pemasaran bisnis yang sangat sukses menghasilkan keuntungan yang lebih baik dan nilai itikad baik yang lebih tinggi.

Faktor-faktor yang menentukan nilai Goodwill:

(1) Goodwill selalu dibayar untuk masa depan. Pembeli bisnis selalu tertarik untuk mengetahui apakah bisnis tersebut juga akan mempertahankan keuntungannya di masa depan. Jika keuntungan tidak mungkin datang kepada pembeli, pembeli tidak akan bersedia membayar apapun untuk itikad baik. Oleh karena itu, saat mengevaluasi jumlah laba yang dapat dipertahankan di masa depan.

(2) Kemampuan untuk mendapatkan keuntungan masa depan diukur dengan keuntungan yang dihasilkan oleh bisnis di masa lalu. Oleh karena itu, analisis laba masa lalu menjadi perlu untuk menentukan rata-rata laba yang dapat dipertahankan di masa mendatang.

Untuk tujuan mengetahui keuntungan rata-rata yang mungkin diperoleh di masa depan:

(a) semua biaya dan kerugian aktual yang kemungkinan tidak akan terjadi di masa depan ditambahkan kembali ke laba, (b) semua biaya dan kerugian yang tidak terjadi di masa lalu, tetapi kemungkinan akan timbul di masa depan harus dikurangkan,

(c) Semua keuntungan yang mungkin diperoleh di masa depan hanya akan ditambahkan dan

(d) Laba yang diperoleh di masa lalu, tetapi kemungkinan besar tidak akan diperoleh di masa depan harus dikurangkan.

Setelah laba disesuaikan dengan kemungkinan masa depan, laba rata-rata yang dapat dipertahankan dipastikan yang menjadi dasar penilaian goodwill.

(3) Laba masa depan kemungkinan besar akan dikurangi secara material oleh perpajakan dan karena itu juga diperhitungkan untuk menentukan nilai goodwill.

Metode penilaian goodwill:

Pada dasarnya ada dua metode penilaian goodwill:

(1) Metode keuntungan sederhana dan

(2) Metode keuntungan super.

(1) Metode Untung Sederhana:

Ada dua metode berdasarkan keuntungan sederhana:

(a) Pembelian Metode Laba Lalu dan

(b) Kapitalisasi Metode Laba Rata-Rata.

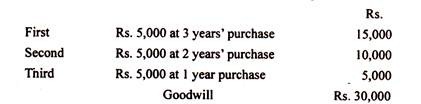

(a) Pembelian Metode Laba Lalu:

Dalam metode ini, goodwill dinyatakan sebagai pembelian laba beberapa tahun tertentu berdasarkan laba rata-rata yang disesuaikan untuk beberapa tahun tertentu.

Metode ini melibatkan dua langkah:

(i) Laba untuk jumlah tahun yang disepakati sebelum penilaian dirata-ratakan sehingga diperoleh laba tahunan rata-rata yang diperoleh selama periode tersebut. Ini harus disesuaikan dengan kemungkinan masa depan dan laba rata-rata yang dapat dipertahankan di masa depan ditentukan.

Jika laba berfluktuasi, rata-rata sederhana digunakan. Jika keuntungan menunjukkan tren yang terus meningkat atau menurun, bobot yang sesuai digunakan untuk memberikan bobot umur yang lebih besar untuk keuntungan di tahun berikutnya.

(ii) Rata-rata laba yang dapat dipertahankan di masa depan dikalikan dengan jumlah tahun tertentu untuk mengetahui nilai goodwill. Jumlah tahun yang dipilih untuk tujuan ini didasarkan pada perkiraan jumlah tahun manfaat yang diperoleh di masa depan dari asosiasi masa lalu.

Misalnya, jika rata-rata laba masa depan yang dapat dipertahankan adalah Rp25.000 dan diharapkan laba ini akan diperoleh setidaknya selama 3 tahun lagi, maka goodwillnya adalah:

Jumlah tahun di mana laba dirata-ratakan dan jumlah tahun pembelian yang diterapkan dapat sangat bervariasi dalam praktiknya, tetapi umumnya jatuh antara satu dan lima tahun. Memperkirakan keuntungan di masa depan melebihi periode katakanlah, 5 tahun akan sangat sulit dan tidak realistis.

Metode ini menderita dua cacat:

(a) Kesulitan untuk menemukan jumlah pembelian laba yang tepat karena bergantung pada begitu banyak faktor dan

(b) Mengabaikan modal untuk digunakan dalam bisnis.

Ilustrasi 1:

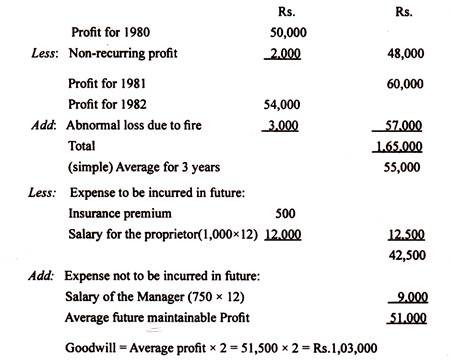

Arun membeli bisnis dari Balan pada tanggal 1 April 2003. Laba yang diperoleh Balan untuk tahun-tahun sebelumnya yang berakhir pada tanggal 31 Desember setiap tahun 2000 – Rs. 50.000; 2001 – Rp. 60.000; 2002 — 2002 Rp. 54.000.

Ditemukan laba untuk tahun 2000 termasuk pos tidak berulang sebesar Rs. 2.000 dan laba tahun berjalan 2002 berkurang sebesar Rs.3.000 karena kerugian abnormal akibat kebakaran kecil di toko.

Properti bisnis tidak diasuransikan di masa lalu, tetapi dianggap bijaksana untuk mengasuransikan properti di masa depan dan premi diperkirakan sebesar Rs.500 per tahun. Arun pada saat pembelian bisnis tersebut dipekerjakan sebagai manajer di Reny Ltd, dengan gaji bulanan sebesar Rs. 1.000.

Dia bermaksud untuk menggantikan manajer bisnis tersebut, yang saat ini digaji sebesar Rs.750 per bulan. Goodwill diperkirakan sebesar pembelian 2 tahun dari laba rata-rata. Hitung nilai niat baik bisnis.

Penyelesaian:

Ilustrasi 2:

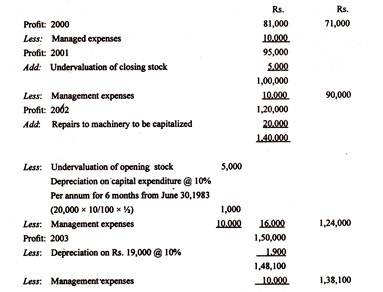

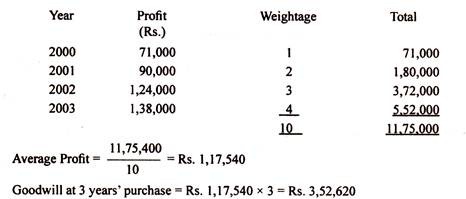

Gery Ltd. mengusulkan untuk membeli bisnis yang dijalankan oleh Success. Goodwill untuk tujuan ini disepakati untuk dinilai sebesar pembelian 3 tahun dari laba rata-rata tertimbang selama empat tahun terakhir. Bobot yang tepat untuk digunakan adalah: 2000-01; 2002-03; 2003-04.

Keuntungan untuk tahun-tahun ini adalah: 2000-Rs.81.000; 2001-Rp 95.000; 2002-Rp. 1, 20.000 dan 2003-Rs. 1, 50.000.

Pada pemeriksaan akun, berikut ini terungkap:

(1) Pada tanggal 30 Juni 2002, dilakukan perbaikan besar-besaran atas mesin-mesin yang menimbulkan biaya sebesar Rs.20.000 yang dibebankan pada pendapatan. Jumlah tersebut disetujui untuk dikapitalisasi untuk perhitungan goodwill dengan penyesuaian penyusutan sebesar 10% per tahun dengan metode Saldo Pengurangan.

(2) Saham penutup untuk tahun 2001 dinilai terlalu rendah sebesar Rs.5.000.

(3) Untuk menutup biaya manajemen, biaya tahunan sebesar Rs. 10.000 harus dibuat untuk tujuan penilaian yang baik. Hitung nilai niat baik perusahaan.

Penyelesaian:

- Perhitungan Laba yang Disesuaikan:

- Perhitungan Keuntungan Rata-Rata:

(b) Metode Kapitalisasi Laba Rata-Rata:

Langkah-langkah berikut harus diambil untuk memastikan nilai goodwill dengan metode ini:

(i) Pastikan laba rata-rata yang dapat dipertahankan di masa depan, seperti yang sudah dijelaskan.

(ii) Memanfaatkan laba rata-rata ini pada tingkat pengembalian normal atas investasi pada jenis tersebut

Dari bisnis yang dipertimbangkan:

Ini akan memberikan kekayaan bersih bisnis.

(iii) Cari tahu nilai aset berwujud bersih (yaitu, aset bersih selain goodwill) dari bisnis.

(iv) Kurangi aset berwujud bersih dari kekayaan bersih bisnis yang dikapitalisasi dan selisihnya adalah goodwill.

Ilustrasi 3:

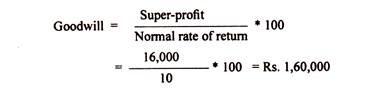

Sebuah perusahaan yang berkeinginan untuk menjual bisnisnya ke perusahaan lain telah memperoleh laba masa lalu rata-rata sebesar Rs. 1,60,000 per tahun dan jumlah keuntungan yang sama kemungkinan akan diperoleh di masa depan juga, kecuali bahwa:

(1) Biaya direktur sebesar Rs. 12.000 per tahun yang dibebankan terhadap laba tersebut tidak akan dibayarkan oleh perusahaan pembeli yang dewannya juga dapat mengelola bisnis baru tersebut.

(2) Sewa di Rs. 28.000 per tahun yang telah dibayarkan oleh perusahaan vendor tidak akan dikeluarkan di masa mendatang karena perusahaan pembeli memiliki tempat sendiri dan akomodasi yang diperlukan dapat disediakan.

Aset bersih, selain goodwill, adalah Rs. 18.00.000 dan dianggap pengembalian investasi yang wajar dalam jenis bisnis ini adalah 10%.

Penyelesaian:

(2) Metode Keuntungan Super:

Tegasnya, niat baik hanya dapat dilampirkan pada bisnis yang menghasilkan laba di atas laba normal dari laba super. Jika tidak ada kelebihan penghasilan yang diantisipasi atas penghasilan normal, tidak akan ada goodwill.

Keuntungan berlebih seperti itu dikenal sebagai keuntungan super dan itu adalah perbedaan antara keuntungan rata-rata yang diperoleh bisnis dan keuntungan normal berdasarkan tingkat pengembalian normal.

Oleh karena itu untuk menemukan keuntungan super, informasi berikut akan diperlukan:

(a) Estimasi laba masa depan rata-rata perusahaan (dipastikan seperti yang telah dijelaskan),

(b) Tingkat normal pengembalian investasi dan

(c) Nilai wajar modal rata-rata yang digunakan dalam bisnis.

Tingkat pengembalian normal:

Tingkat pengembalian normal mengacu pada tingkat pendapatan yang diharapkan investor pada umumnya atas investasi mereka di jenis industri tertentu. Ini bervariasi tergantung pada faktor umum seperti suku bunga bank, kondisi ekonomi umum, stabilitas politik, dll., Dan faktor spesifik seperti periode investasi, risiko yang melekat pada investasi, dll.

Ilustrasi 4:

- Ltd. mengumumkan dividen sebesar 25% atas sahamnya sebesar Rs. 100 masing-masing, Rs.80 dibayar. Sahamnya dikutip di pasar dengan harga Rs.200. Hitunglah tingkat pengembaliannya.

Penyelesaian:

Pada Rs. 100 perusahaan membayar dividen sebesar Rs.25.

Pada Rs.80 perusahaan membayar dividen sebesar Rs.25/100 x 80 = Rs.20. Karena saham dikutip dan diminta di pasar pada Rs.200, investor mengharapkan Rs.20 untuk investasi sebesar Rs.200. Dengan kata lain ekspektasinya adalah return sebesar 10%.

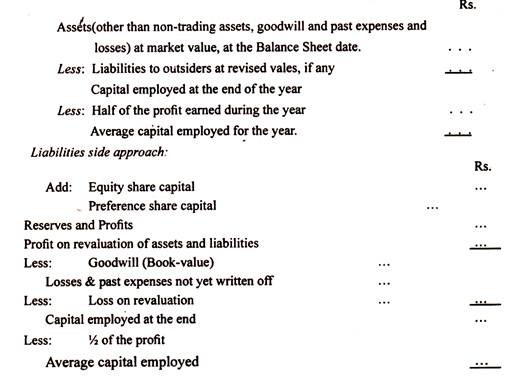

Modal Rata-Rata Dipekerjakan:

Modal rata-rata yang digunakan dalam bisnis dapat dipastikan dengan dua cara, yaitu melalui sisi aset atau melalui sisi kewajiban.

Sisi aset, pendekatan:

Aset non-perdagangan, yaitu aset yang diperoleh karena ruang dana sebagai Surat Berharga Negara dikecualikan.

Laba normal dan Laba super:

Jika modal rata-rata yang digunakan dan tingkat pengembalian normal diketahui, laba normal dapat dipastikan. Misalnya, jika modal rata-rata yang digunakan adalah Rs. 1, 00.000 dan tingkat pengembalian normal adalah 10%, keuntungan normal adalah

Keuntungan super adalah perbedaan sederhana antara keuntungan rata-rata aktual yang diperoleh dan keuntungan normal. Jika dalam contoh di atas, keuntungan rata-rata adalah Rp. 25.000, maka keuntungan super akan menjadi Rs. 25.000 – Rp. 10.000 = Rp. 15.000

Goodwill berdasarkan Laba Super:

Ada empat metode penghitungan goodwill berdasarkan laba super.

Mereka:

(1) Pembelian Metode super profit,

(2) Sliding-scale Valuasi Metode Superprofit,

(3) Anuitas Metode Super Untung dan

(4) Kapitalisasi Metode Super-Profit.

(1) Pembelian Metode Keuntungan Super:

Niat baik menurut metode ini = Laba super * Jumlah tahun. Jika, misalnya, laba super adalah Rs. 15.000 dan goodwill disepakati menjadi pembelian super profit selama 3 tahun, maka goodwill menjadi s.45.000 (15.000 * 3)

(2) Sliding-scale Penilaian Metode super-profit:

Ini hanya variasi dari metode pertama. Ini didasarkan pada logika bahwa semakin besar jumlah keuntungan super, semakin sulit untuk mempertahankannya. Laba yang lebih tinggi secara alami akan menarik persaingan dan segera kemampuan perusahaan untuk menghasilkan laba super dibatasi.

Oleh karena itu, alih-alih mengalikan seluruh laba super dengan jumlah tahun tertentu, digunakan skala penilaian seperti yang ditunjukkan di bawah ini:

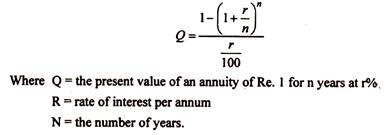

(3) Metode laba super anuitas:

Dengan metode ini, goodwill dihitung dengan mencari nilai sekarang dari anuitas yang membayar super profit per tahun, selama perkiraan periode yang didiskontokan pada tingkat bunga tertentu.

Nilai sekarang dari anuitas Re. 1 selama n tahun pada r% diperoleh dengan rumus:

Biasanya referensi ke Tabel Anuitas akan memberikan nilai anuitas saat ini untuk jumlah tahun tertentu dan tingkat bunga tertentu.

Goodwill = laba super * anuitas.

Misalnya, jika laba supernya adalah Ts. 15.000 dan anuitas re. 1 pada 10% selama 3 tahun adalah 2,48.685, maka goodwill = Rs. 15.000 * 2,48.685 = Rp. 37.302,75.

Metode ini mempertimbangkan kerugian bunga yang terlibat dalam pembayaran sekaligus sebagai goodwill untuk mengantisipasi keuntungan di masa depan.

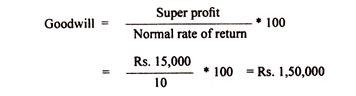

(4) Kapitalisasi Metode Super-Laba:

Ini mirip dengan metode kapitalisasi laba rata-rata seperti yang sudah dijelaskan. Dengan metode ini, laba super bila dikapitalisasi pada tingkat pengembalian normal akan memberikan nilai goodwill.

Metode ini memberikan nilai maksimum untuk goodwill. Karena anggapan bahwa laba super akan berlanjut lama tidak masuk akal, metode ini tidak aman untuk diikuti.

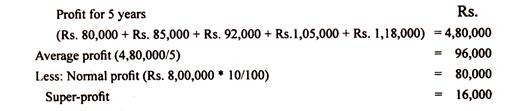

Ilustrasi 5:

Laba Bersih suatu usaha, setelah memperhitungkan pajak, selama lima tahun terakhir adalah: Rs. 80.000, Rp. 85.000, Rp. 92.000, Rp. 1.05.000 dan Rp. 1, 18.000. Modal yang digunakan dalam usaha tersebut adalah Rp. 80, 0000.

Tingkat pengembalian normal yang diharapkan dalam jenis bisnis ini adalah 10%. Diharapkan perusahaan dapat mempertahankan laba supernya selama 5 tahun ke depan.

Menghitung nilai niat baik berdasarkan:

(a) pembelian 5 tahun dengan metode super profit,

(b) Metode anuitas, mengambil nilai sekarang dari anuitas Re. 1 selama lima tahun sebesar 10% sebesar 3,78 dan

(c) Kapitalisasi metode laba super.

Penyelesaian:

(a) Pembelian dengan metode keuntungan super:

Goodwill = laba super * 5 tahun = 16.000 * 5 = Rs. 80.000

(b) Metode anuitas:

Goodwill = laba super * anuitas = 16.000 * 3,78 Rs. 60.480

(c) Kapitalisasi metode superprofit: