Pada artikel ini kita akan membahas tentang penilaian modal kerja berdasarkan kebutuhan dan jumlah yang memadai. Metode penilaian modal kerja untuk berbagai jenis perusahaan bisnis, umumnya diikuti oleh bank komersial, adalah sebagai berikut: 1. Metode Perputaran Penjualan 2. Metode Anggaran Kas 3. Metode Pre-Defined Inventory and Receivables Holding Level.

1. Metode Perputaran Penjualan:

Bank biasanya menerapkan metode omzet untuk membiayai kebutuhan modal kerja usaha yang relatif kecil dan menengah dengan omzet penjualan sekitar Rs 250 juta. Dalam metode ini, batas kredit modal kerja yang diberikan oleh bank pemberi pinjaman dijaga pada tingkat minimal 20% dari proyeksi omzet tahunan.

Untuk omzet penjualan sebesar Rs 250 juta, total kebutuhan modal kerja sebesar 25% atau Rs 62,5 juta biasanya dianggap memadai. Bank menyediakan 4/5 atau 80 % dari jumlah ini; bagian sisa diharapkan dibawa masuk oleh promotor melalui margin dari sumber jangka panjang. Batas kredit modal kerja yang diberikan bank dihitung sebesar 20% dari proyeksi omzet tahunan.

Sementara menilai kebutuhan modal kerja sebesar 25% dari omset tahunan yang diproyeksikan, diasumsikan siklus modal kerja rata-rata 3 bulan. Pada kenyataannya, tergantung pada siklus modal kerja yang lebih pendek atau lebih lama, jumlah batas modal kerja yang sebenarnya dari bank perlu disesuaikan.

Jika siklus modal kerja lebih panjang dari tiga bulan dan margin yang ada dalam bisnis hanya cukup, maka bank mungkin mengadopsi beberapa metode lain, termasuk metode penilaian norma memegang, dan menetapkan batas kredit lebih tinggi dari 20% dari omzet tahunan yang diproyeksikan.

2. Metode Anggaran Kas:

Dalam hal kegiatan musiman, khususnya di sektor berbasis pertanian, pembiayaan bank untuk modal kerja dinilai berdasarkan anggaran kas bulanan dan kekurangan kas relatif setiap bulan. Dengan metode ini, semua perkiraan/proyeksi penerimaan kas (arus masuk) setiap bulan disusun dalam bentuk tabel dan arus kas keluar bulanan juga ditampilkan secara serupa terhadap setiap bulan. Defisit atau surplus setiap bulan dihitung dan jumlah defisit puncak dianggap sebagai batas modal kerja yang akan disediakan oleh bank.

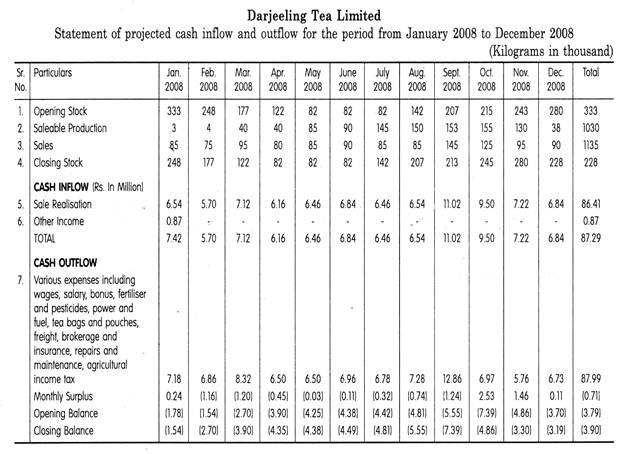

Ilustrasi anggaran kas perusahaan manufaktur teh diberikan di bawah ini:

Dapat diamati dari laporan arus kas bulanan yang diproyeksikan di atas bahwa puncak defisit kas sebesar Rs 7,39 juta terjadi pada bulan September 2008. Peminjam harus mengatur dana sebesar Rs 7,39 juta untuk memenuhi defisit kas untuk menjaga operasi produksi berjalan. Bank dapat memberikan batas modal kerja Rs. 7,39 juta untuk kelancaran operasional perusahaan peminjam.

Harus diingat di sini bahwa tidak ada margin lebih lanjut terhadap kontribusi peminjam yang akan dikurangkan dari Rs 7,39 juta; jika tidak, peminjam tidak akan mungkin mencapai anggaran penjualan bulanan yang disebutkan di awal pernyataan. Dengan tujuan untuk memastikan bahwa peminjam telah mempertahankan kontribusi marjin yang diperlukan, bank harus mendapatkan Neraca dan Laporan Laba Rugi peminjam yang terakhir diaudit, bersama dengan Neraca sebenarnya (diaudit/tidak diaudit) pada tanggal 30 September, 2007 dan menganalisis keduanya untuk melihat apakah perusahaan peminjam telah mempertahankan kontribusi marjin yang diperlukan.

Perlu dipahami bahwa setiap variasi dalam salah satu variabel arus kas masuk dan keluar akan mengubah jumlah defisit/surplus kas. Petugas kredit bank diharuskan untuk terus memantau operasi perusahaan agar variasi tetap terkendali.

3. Metode Inventory Pre-Defined dan Receivables Holding Level:

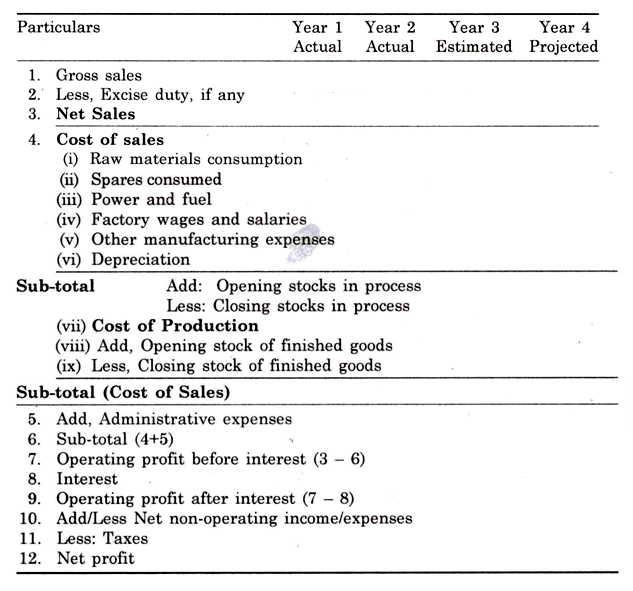

Dengan metode ini, pejabat penilai bank memperoleh dalam format yang ditentukan proyeksi tingkat operasi perusahaan peminjam untuk tahun berikutnya bersama dengan angka operasi aktual selama dua tahun terakhir untuk unit bisnis yang ada. Untuk perusahaan baru, hanya diperoleh proyeksi untuk dua tahun berikutnya. Angka operasi yang diproyeksikan dimulai dengan omzet penjualan yang diharapkan dan seluruh kisaran angka lain dari biaya yang diproyeksikan berputar di sekitar penjualan.

Bank harus menyusun ‘Tingkat Penjualan Realistis’ yang harus dicapai oleh peminjam, dan setelah itu, masing-masing item biaya yang terkait dengan produksi barang jadi yang diperlukan untuk mencapai penjualan yang diproyeksikan harus ditimbang terhadap tingkat yang wajar. daripadanya, seperti yang dipertimbangkan oleh bank.

Untuk unit yang sudah ada, validasi angka proyeksi dapat dilakukan dengan melakukan analisis tipis penjualan, berbagai biaya dan rasio penyimpanan persediaan dan piutang selama periode waktu tertentu. Untuk perusahaan baru, validasi proyeksi dapat dilakukan berdasarkan pengalaman bank dan angka rata-rata yang tersedia untuk industri/kegiatan usaha sejenis.

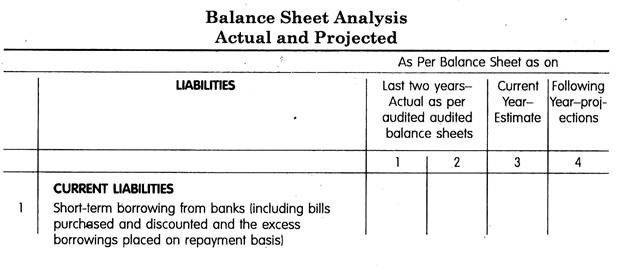

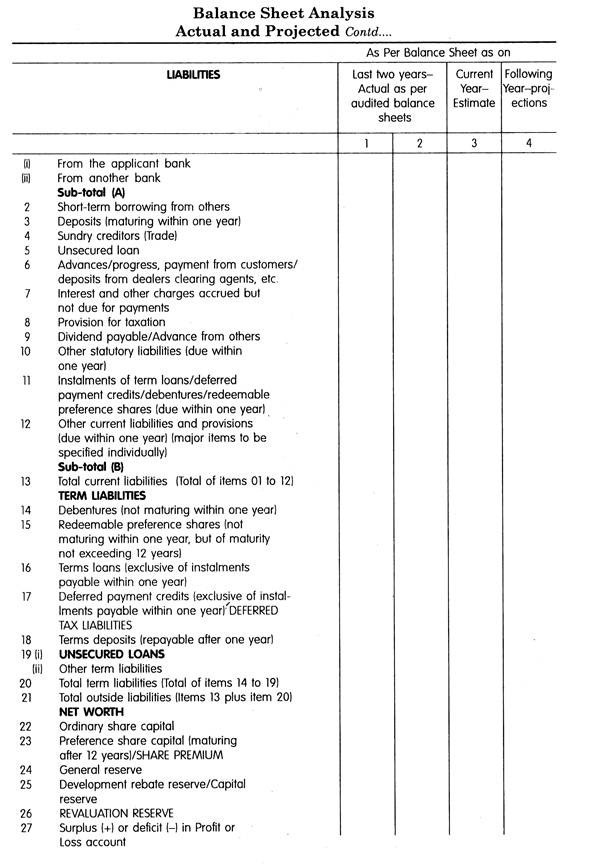

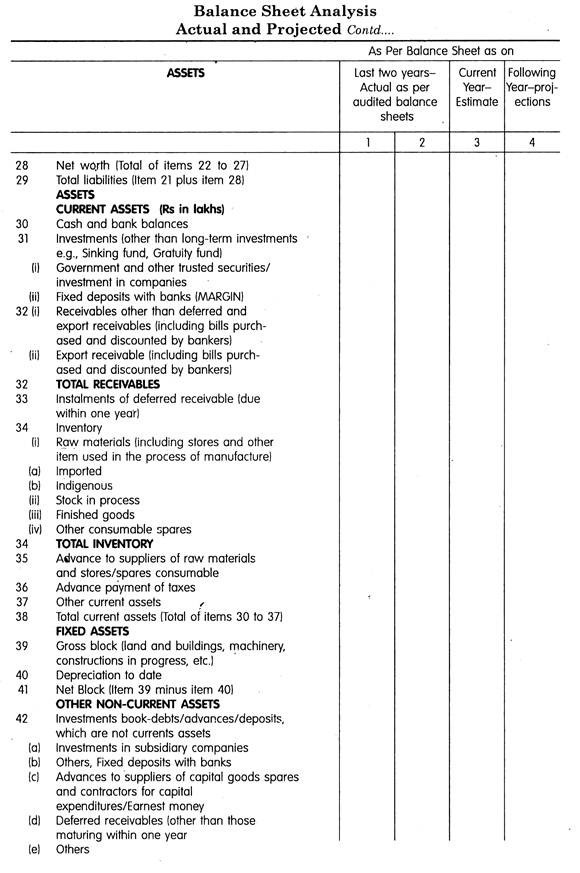

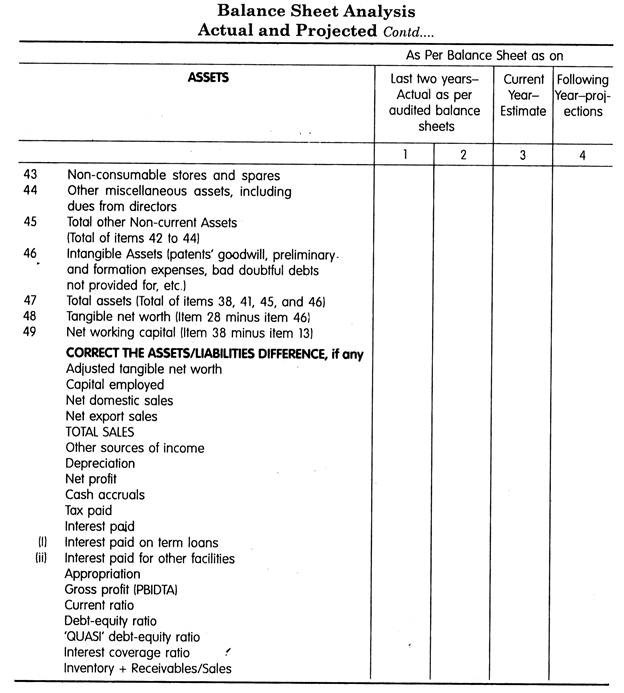

Umumnya, informasi operasi diperoleh dalam format berikut:

Angka-angka operasi di atas harus disertai dengan Neraca aktual, estimasi dan proyeksi dari tahun-tahun yang bersangkutan yang akan berisi masing-masing item kewajiban lancar, kewajiban jangka pendek dan modal dan cadangan di sisi kewajiban dan masing-masing item aset lancar dan aset tidak lancar lainnya. aset di sisi aset.

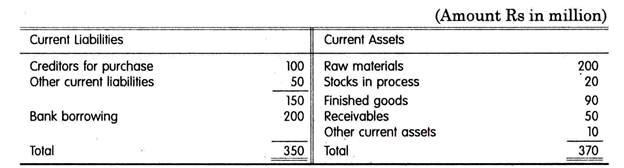

Aset lancar terdiri dari bahan baku, barang konsumen & suku cadang, persediaan dalam proses, barang jadi, piutang, uang muka pemasok dan aset lancar lainnya. Demikian pula, kewajiban lancar akan mencakup kreditur untuk pembelian bahan baku, gudang dan suku cadang, dll., uang muka dari pelanggan dan kewajiban lancar lainnya yang harus dibayar dalam jangka waktu 12 bulan sejak tanggal Neraca.

Jumlah masing-masing item aset lancar dan kewajiban lancar mewakili tingkat kepemilikan pada tanggal Neraca aktual/proyeksi. Peminjam harus diizinkan untuk memiliki aset lancar hanya pada tingkat yang wajar, khususnya persediaan dan piutang. Bank, berdasarkan pengalaman mereka dan dengan mempelajari Neraca unit bisnis lain dalam bidang kegiatan yang sama, mengetahui tingkat wajar kepemilikan berbagai item aset lancar dan kewajiban lancar.

Hanya persediaan normal, berdasarkan rencana produksi, waktu tunggu persediaan dan faktor lain dari siklus operasi, yang harus dibiayai oleh bankir. Persediaan yang lembek, spekulatif, atau berlebihan tidak boleh diizinkan dalam keadaan apa pun. Demikian pula, bankir harus membiayai hanya piutang yang selaras dengan praktik bisnis normal perusahaan peminjam dan bisnis industri tertentu.

Sesuai dengan praktik pasar, peminjam menikmati fasilitas kredit dari pemasoknya, yang sebagian membiayai aset lancar dan sejauh itu, pembiayaan bank untuk modal kerja tidak diperlukan. Kewajiban lancar yang diproyeksikan harus memuat tingkat kreditur yang wajar dan kewajiban lancar lainnya sejalan dengan tingkat aktual tahun-tahun sebelumnya.

Memperbaiki tingkat persediaan dan piutang yang wajar oleh bank pemberi pinjaman sangat penting, sehingga perusahaan peminjam tidak mendahului keuangan bank untuk tingkat kepemilikan berbagai item aset lancar yang tidak wajar.

Misalnya, seorang peminjam terlibat dalam pembuatan baja dan untuk pabrik bajanya, bank dapat menetapkan tingkat persediaan dan tingkat piutang sebagai berikut:

- A) Bahan baku (bijih besi) — konsumsi tiga bulan

- B) Stok dalam proses – biaya produksi 0,25 bulan

- C) Barang jadi – biaya penjualan 2 bulan

- D) Piutang — penjualan 1,5 bulan

- E) Uang muka kepada pemasok bahan mentah, toko dan suku cadang, dll. Jumlahnya harus konsisten dengan tahun-tahun sebelumnya dan praktik di industri

- F) Aset lancar lainnya termasuk kas dan saldo bank harus konsisten dengan tahun-tahun sebelumnya dan praktik di industri dan

- G) Kreditur untuk pembelian bahan mentah, toko dan suku cadang – pembelian satu bulan

Setelah menerima proyeksi tingkat aset lancar dan kewajiban lancar dibandingkan dengan realisasi dua tahun sebelumnya, pejabat penilai harus menganalisis secara kritis angka-angka tersebut, terutama tingkat penyimpanan persediaan dan piutang dengan mengacu pada biaya produksi, biaya penjualan dan penjualan yang diproyeksikan dalam Neraca. Tingkat yang diproyeksikan harus konsisten dengan siklus operasi perusahaan peminjam dan tingkat kepemilikan rata-rata oleh unit serupa di industri baja.

Jika tingkat yang diproyeksikan lebih tinggi dari tingkat yang wajar, mereka harus dipangkas sesuai untuk sampai pada tingkat wajar yang dapat diterima oleh bank. Faktor-faktor seperti pasokan bahan mentah musiman, waktu tunggu untuk pengadaan barang-barang lain dan fluktuasi penjualan yang luas, tergantung pada peristiwa khusus selama satu tahun, harus diperhitungkan untuk memperbaiki tingkat penyimpanan. Faktor luar biasa dan tak terduga yang mempengaruhi angka penjualan tahun-tahun sebelumnya harus diratakan.

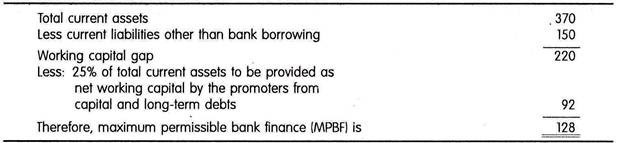

Berdasarkan aktiva lancar dan kewajiban lancar yang ditetapkan pada baris-baris di atas, pejabat penilai bank dapat menghitung besarnya pembiayaan modal kerja yang akan disediakan bank, dengan cara sebagai berikut:

Perhitungan jumlah maksimum modal kerja dari bank:

Namun, dapat diamati dari contoh di atas bahwa perusahaan peminjam memiliki pinjaman bank sebenarnya sebesar Rs 200 juta, dimana terdapat kelebihan pinjaman sebesar Rs 72 juta. Kelebihan pinjaman ini dapat diperbaiki dengan tiga cara: (i) dengan menginduksi modal segar oleh promotor atau dengan meningkatkan hutang jangka panjang; (ii) dengan mengurangi tingkat penyimpanan persediaan dan piutang dengan perputaran persediaan dan piutang yang lebih cepat; dan (iii) oleh generasi internal dalam bentuk membajak kembali atau menahan laba.

Dengan pinjaman bank sebesar Rs 200 juta, rasio lancar turun menjadi 1,05:1, menunjukkan masalah likuiditas bagi perusahaan. Jika promotor menambah dana jangka panjang dan membatasi pinjaman bank menjadi Rs 128 juta, rasio saat ini akan menjadi 1,33:1, yang merupakan situasi ideal.

Kelebihan pinjaman bank sebesar Rs 72 juta dalam contoh di atas dapat dipotong dari Rs 200 juta dan ditempatkan dalam rekening terpisah yang disebut Working Capital Term Loan (WCTL), yang dapat disesuaikan dengan jumlah pembayaran bertahap yang disepakati bersama dari induksi modal segar atau dari keuntungan yang dihasilkan dari operasi bisnis. Dengan latihan ini, pembiayaan bank untuk modal kerja dapat diturunkan ke level MPBF sebesar Rs 128 juta. Persyaratan tambahan pembiayaan bank untuk modal kerja yang telah disusun untuk tahun-tahun berikutnya harus dipenuhi secara terpisah dan tidak tercampur dengan WCTL tersebut di atas.

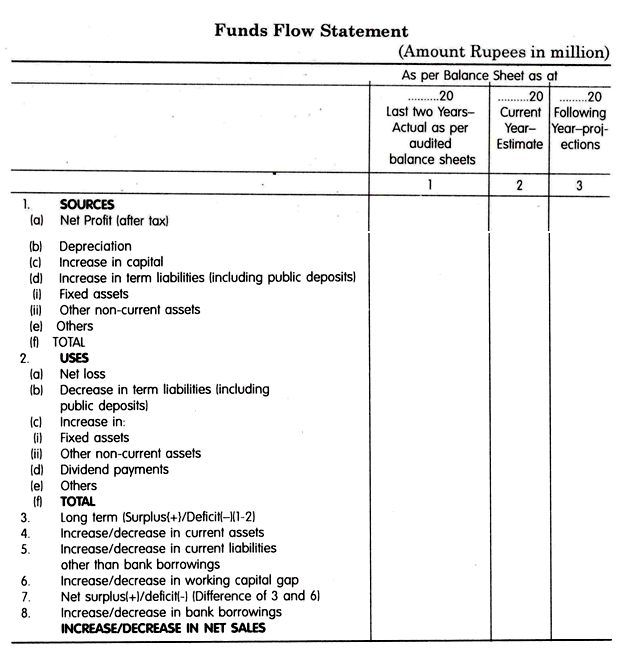

Setelah menilai keuangan bank maksimum yang diizinkan (MPBF), seperti yang dijelaskan di atas, jumlahnya harus dimasukkan ke dalam kewajiban lancar terhadap item pinjaman jangka pendek untuk modal kerja dari bank dalam Neraca proyeksi dengan analisis terperinci, diikuti dengan dana pernyataan aliran dalam format berikut:

Catatan:

Arus dana meliputi arus kas serta pembelian barang-barang modal dengan persyaratan kredit. Saat mesin dibeli dengan Ketentuan Kredit Ditangguhkan, tidak ada arus kas keluar. Pembelian mesin telah dibiayai oleh kredit pabrikan atau kredit jangka panjang lainnya. Jadi, selain arus kas masuk dan keluar aktual, arus dana termasuk dana kredit dan pelunasannya.

Secara hati-hati, sumber daya jangka pendek harus digunakan hanya untuk pemanfaatan jangka pendek seperti aset lancar yang berbeda atau pembayaran kewajiban lancar. Demikian pula, dana dari sumber jangka menengah dan panjang harus digunakan hanya untuk memperoleh aset jangka menengah dan panjang atau membayar kewajiban jangka panjang yang ada. Jika tidak, perusahaan bisnis dapat mengalami masalah likuiditas.