Artikel ini menyoroti tiga konsep penyusunan laporan aliran dana. Konsep-konsep tersebut adalah: 1. Konsep Tunai dari Istilah ‘Dana’ 2. Konsep Total Sumber Daya dari Istilah ‘Dana’ 3. Konsep Modal Kerja dari Istilah ‘Dana’.

Konsep # 1. Konsep Tunai dari Istilah ‘Dana’:

Menurut konsep ini, kata ‘dana’ identik dengan uang tunai. Semua penerimaan kas dianggap sebagai aliran dana masuk dan semua pembayaran kas sebagai aliran dana keluar. Inilah sebabnya ketika istilah dana digunakan dalam arti uang tunai, laporan dana berubah menjadi akun penerimaan dan pembayaran.

Untuk menyiapkan laporan dana berdasarkan kas, seseorang harus mengklasifikasikan perubahan neraca bersih yang terjadi antara dua titik waktu menjadi perubahan yang menambah kas dan perubahan yang menurunkan kas. Sebagai langkah kedua, semua faktor yang meningkatkan kas, dan faktor yang menurunkan kas harus diklasifikasikan dari laporan laba rugi dan laporan surplus.

Akhirnya, informasi ini harus dikonsolidasikan dalam bentuk laporan arus dana.

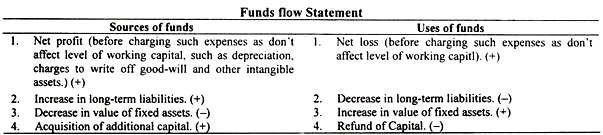

Sumber dana yang meningkatkan kas di perusahaan adalah:

(1) Penurunan bersih dalam setiap aset selain kas atau aset tetap.

(2) Penurunan bruto aset tetap.

(3) Kenaikan bersih dalam setiap kewajiban.

(4) Hasil penjualan saham preferen atau saham biasa.

(5) Dana disediakan oleh operasi.

Dana yang disediakan oleh operasi tidak ditampilkan langsung pada laporan laba rugi. Untuk menentukannya, seseorang harus menambahkan kembali penyusutan ke laba bersih setelah pajak.

Penggunaan dana adalah:

(1) Kenaikan bersih dalam setiap aset selain kas atau aset tetap.

(2) Kenaikan bruto aset tetap.

(3) Penurunan bersih dalam setiap kewajiban.

(4) Penghentian atau pembelian saham.

(5) Pembayaran dividen tunai.

Untuk menghindari penghitungan ganda, seseorang harus menghitung perubahan bruto aset tetap dengan menambahkan penyusutan untuk periode tersebut ke aset tetap bersih pada akhir tanggal laporan keuangan dan mengurangkan dari jumlah ini aset tetap bersih pada awal tanggal laporan keuangan.

Residu merupakan perubahan bruto aset tetap untuk periode tersebut. Setelah semua sumber dan penggunaan dihitung, mereka disusun dalam bentuk tabel sehingga hal yang sama dapat dianalisis dengan cara yang lebih baik.

Ilustrasi 1:

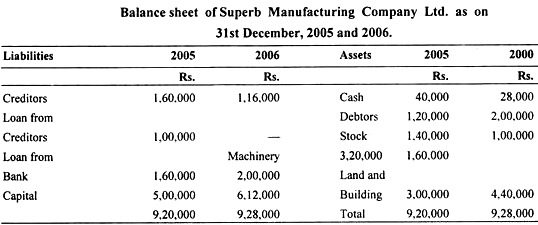

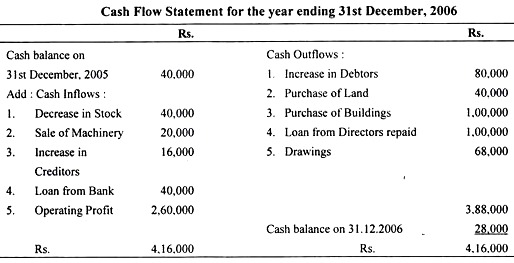

Selama tahun tersebut, sebuah mesin seharga Rs. 40.000 (akumulasi penyusutan Rs. 12.000) dijual seharga Rs. 20.000. Penyisihan penyusutan mesin pada tanggal 31 Desember 2005 adalah sebesar Rp. 1,00,000 dan pada tanggal 31 Desember 2006 sebesar Rp. 1,60,000. Laba bersih tahun 2006 sebesar Rp. 1,80,000. Anda diminta untuk menyiapkan laporan arus kas.

Penyelesaian:

Ilustrasi 2:

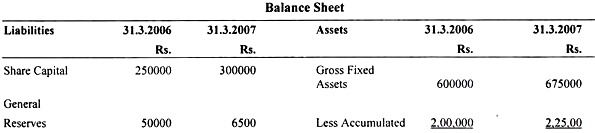

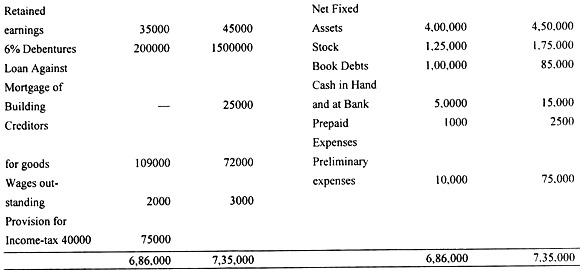

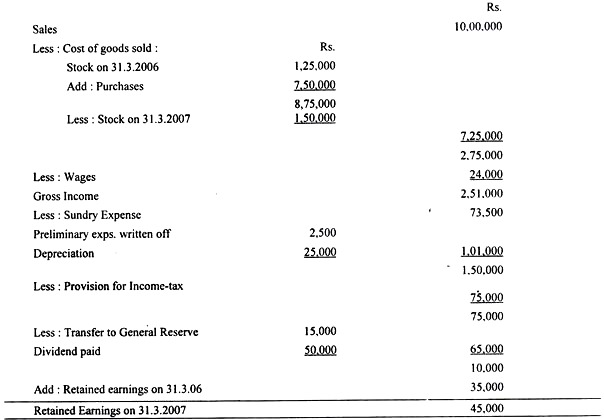

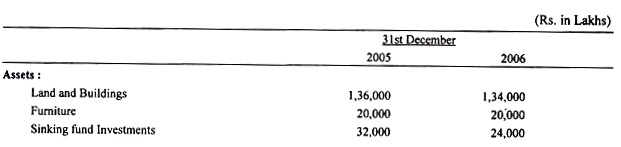

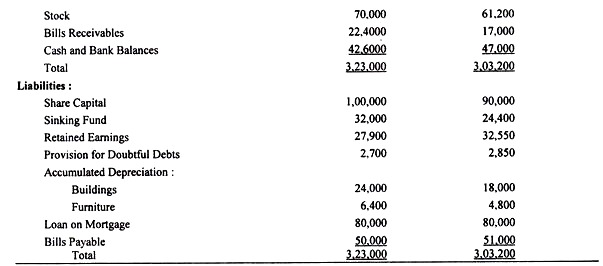

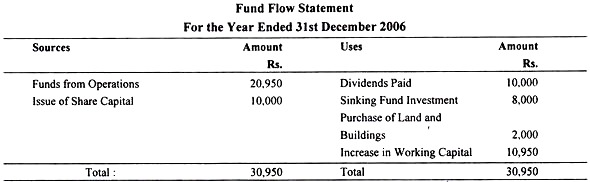

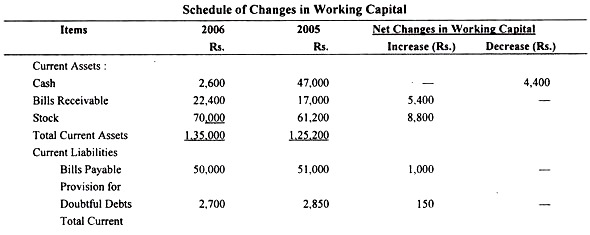

Neraca Sneha Paints Ltd. tanggal 31.3.2006 dan 31.3.2007 dan Laporan Laba Rugi dan Rekonsiliasi Laba Ditahan untuk tahun yang berakhir pada tanggal 31.3.2007 adalah sebagai berikut:

Laporan Laba Rugi dan Rekonsiliasi Laba Ditahan (untuk tahun yang berakhir pada 31.3.2007).

Informasi tambahan:

Selama tahun 2006, Perusahaan membeli gedung seharga Rs. 75.000 dari mana Rs. 50.000 dibayar tunai dan sisanya digadaikan kepada penjual.

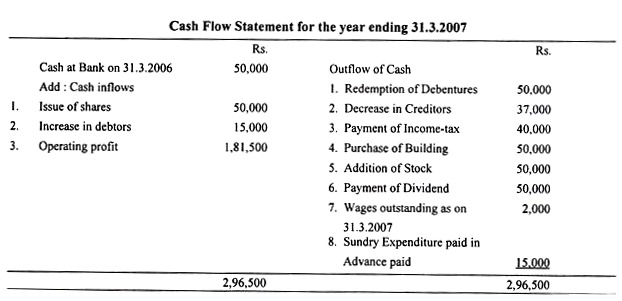

Anda diminta untuk menyiapkan laporan arus kas.

Penyelesaian:

Konsep #2. Total Sumber Daya Konsep Istilah ‘Dana’:

Menurut konsep sumber daya total, istilah dana mewakili total aset atau total sumber daya perusahaan. Semua perubahan yang mengakibatkan kenaikan aset dan liabilitas atau penurunan aset dan liabilitas ditunjukkan dalam laporan arus dana.

Untuk menyiapkan laporan aliran dana berdasarkan basis sumber daya total, seseorang harus membandingkan neraca bisnis pada awal dan akhir periode yang relevan yang diperiksa dan perbedaan dalam masing-masing akun dari kedua saldo tersebut. lembar dicatat secara terpisah dan kemudian dicatat dalam laporan dana sebagai aliran dana masuk dan keluar.

Teknik berikut digunakan untuk menentukan perubahan apa yang merupakan arus keluar dana:

Aliran Dana:

Menurut konsep ini, semua perubahan yang mengakibatkan peningkatan dana perusahaan merupakan sumber dana.

Umumnya, dana mengalir di perusahaan bisnis dari sumber-sumber berikut:

(a) Pendapatan perusahaan.

(b) Ekspansi kewajiban melalui peningkatan penggunaan dana pinjaman atau peningkatan kredit perdagangan.

(c) Penurunan aset seperti likuidasi aset lancar, penjualan aset tetap, aneka atau tidak berwujud dan perolehan penyusutan aset tersebut.

(d) Kontribusi dana tambahan oleh pemilik perusahaan.

Aliran Dana Keluar:

Semua perubahan yang menyebabkan penurunan total dana perusahaan dianggap sebagai penggunaan dana yang menunjukkan arus keluar.

Item berikut termasuk di bawah kepala penggunaan dana:

(a) Kerugian bersih:

Ketika kerugian terjadi, dana keluar dari bisnis.

(b) Penurunan liabilitas:

Dana keluar dari bisnis dengan jumlah liabilitas—Liabilitas lancar atau utang yang didanai berkurang.

(c) Peningkatan aset:

Dengan bertambahnya aset tetap, persediaan, piutang, investasi atau aset lainnya, jumlah dana berkurang menunjukkan penggunaan dana.

(d) Penurunan dana modal:

Penghentian saham menyebabkan penurunan modal pemilik.

Dalam laporan dana yang disusun atas dasar sumber daya total, sumber dana harus disamakan penggunaannya karena neraca, baik kolom aset maupun kewajiban yang sama satu sama lain, merupakan dasar fundamental penyusunan laporan tersebut.

Ilustrasi berikut akan menjelaskan lebih jelas bagaimana laporan aliran dana disusun berdasarkan sumber daya total:

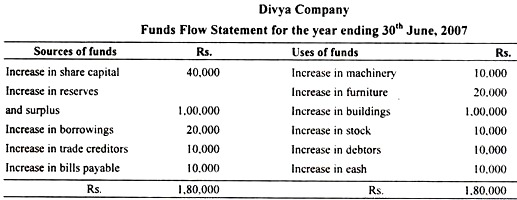

Ilustrasi 3:

Dari perincian Divya Company berikut, siapkan pernyataan sumber dan penggunaan dana berdasarkan konsep sumber daya total:

Penyelesaian:

Manfaat utama dari laporan aliran dana semacam ini adalah bahwa persiapannya tidak melibatkan kerumitan apa pun. Ini membantu analis untuk mengetahui sumber dari mana dana tambahan diperoleh dan penerapan dana tersebut. Pernyataan ini, bagaimanapun, gagal menjelaskan posisi likuiditas suatu badan usaha.

Konsep #3. Konsep Modal Kerja Istilah ‘Dana’:

Menurut konsep modal kerja, istilah ‘dana’ mengacu pada modal kerja bersih (aktiva lancar-kewajiban lancar). Dalam laporan dana, aliran masuk dan keluar dari modal kerja bersih ditampilkan. Dengan kata lain, laporan sumber dan penerapan modal kerja bersih menggambarkan perbedaan dalam modal kerja bersih dan alasan perbedaan tersebut antara dua tanggal keuangan.

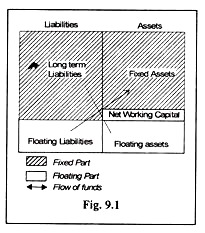

Untuk pemahaman yang tepat tentang konsep ini, kita dapat membagi neraca menjadi bagian tetap dan mengambang.

Area tetap menggabungkan semua aset tetap dan kewajiban jangka panjang dan area mengambang terdiri dari aset lancar dan kewajiban lancar. Pergerakan kekayaan internal biasanya terjadi antara dua area ini daripada antara perusahaan dan dunia luar.

Seorang analis harus mengamati aliran internal ini untuk menilai efisiensi manajemen. Pergerakan internal dana antara fixed dan floating area dapat digambarkan pada gambar 9.1.

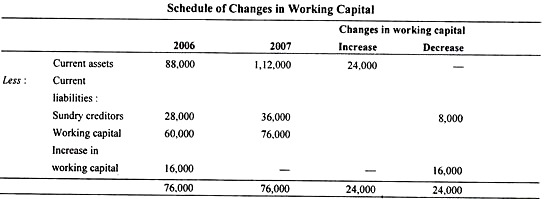

Karena tujuan utama dari laporan arus dana yang disusun berdasarkan versi modal kerja bersih adalah untuk menunjukkan pasang surut dana melalui modal kerja dan menyoroti faktor-faktor yang berkontribusi terhadap pergerakan, dua pernyataan disiapkan berdasarkan konsep ini. Pada pernyataan pertama, perubahan modal kerja bersih dicatat. Pernyataan ini disebut ‘jadwal modal kerja’.

Pernyataan kedua yang disebut ‘pernyataan aliran dana’ disiapkan untuk menyoroti faktor-faktor yang berkontribusi terhadap varian modal kerja, seperti yang ditunjukkan oleh jadwal berikut:

(i) Daftar Modal Kerja:

Jadwal modal kerja dirancang untuk mengukur aliran dana melalui modal kerja. Untuk itu, seseorang harus memastikan perubahan aktiva lancar dan kewajiban lancar selama dua tanggal neraca dan mencatat variasi modal kerja bersih selama periode tersebut dalam jadwal modal kerja.

Peningkatan aset lancar akan menghasilkan peningkatan modal kerja bersih tetapi penurunannya menyebabkan penurunan tingkat modal kerja bersih. Di sisi lain, modal kerja bersih akan menurun dengan peningkatan kewajiban lancar, dan meningkat dengan penurunannya.

(ii) Laporan Arus Dana:

Laporan aliran dana di bawah versi modal kerja disiapkan untuk mencerminkan penyebab varians dalam modal kerja bersih suatu perusahaan. Area tetap dari neraca merupakan dasar dari laporan dana. Hanya perubahan aset tetap dan kewajiban yang dicatat dalam pernyataan yang mempengaruhi bagian mengambang dari neraca.

Dengan demikian, di kolom sumber dana pernyataan ditampilkan hanya kredit dalam akun tetap (aset tetap atau kewajiban tetap) yang diimbangi dengan debit ke rekening giro (aset lancar atau kewajiban lancar).

Misalnya, jika saham diterbitkan dengan nilai nominal Rs. 5,00,000 ditukarkan dengan mesin senilai Rs. 4,00,0000 ditambah uang tunai Rs. 1,00,000 kredit Rs. 5,00,000 dalam akun modal saham selama periode tersebut diimbangi dengan debit ke aset lancar (kas) hanya sebesar Rs. 1,00,000. Oleh karena itu, dalam hal ini masalah modal akan ditampilkan sebagai sumber hanya pada Rs. 1,00,000.

Demikian pula, di bawah judul ‘penerapan dana’ hanya debit dalam rekening tetap yang diimbangi dengan kredit ke rekening giro yang ditampilkan dalam laporan dana.

Misalnya, jika sebuah mesin berharga Rs. 1.50.000 dibeli dengan imbalan 100 surat utang Rs. 1000 masing-masing dikeluarkan pada nilai nominal ditambah Rs. 50.000 tunai, debit Rs. 1.50.000 di akun mesin diimbangi dengan kredit ke akun kas hanya sebesar Rs. 50.000. Oleh karena itu, pembelian mesin akan ditampilkan dalam pernyataan sebagai aplikasi hanya pada Rs. 50.000.

Dengan kata sederhana, hanya perubahan berikut di bagian tetap neraca yang ditampilkan sebagai sumber dana dalam laporan:

(1) Kenaikan kewajiban tetap yang disebabkan oleh penurunan kewajiban lancar atau peningkatan aktiva lancar.

(2) Penurunan nilai aktiva tetap yang disebabkan oleh kenaikan aktiva lancar atau penurunan kewajiban lancar.

Demikian pula, di bawah judul ‘penggunaan dana’ perubahan aset tetap dan kewajiban berikut ditampilkan:

(a) Penurunan kewajiban tetap yang disebabkan oleh kenaikan kewajiban lancar atau penurunan nilai aset lancar.

(b) Kenaikan aktiva tetap yang disebabkan oleh pengurangan aktiva lancar atau perluasan kewajiban lancar.

Format laporan aliran dana berikut ini akan membuat poin-poin di atas dapat dipahami.

Harus selalu diingat bahwa pernyataan tersebut tidak akan mencatat perubahan aktiva tetap dan kewajiban yang tidak mempengaruhi tingkat modal kerja. Kita dapat mengilustrasikan konsep dana modal kerja dengan bantuan contoh berikut.

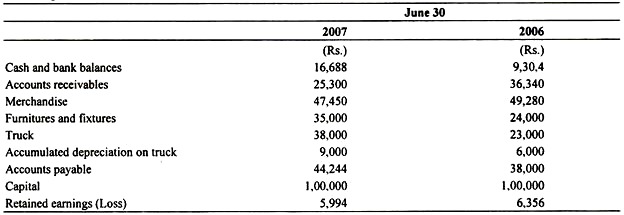

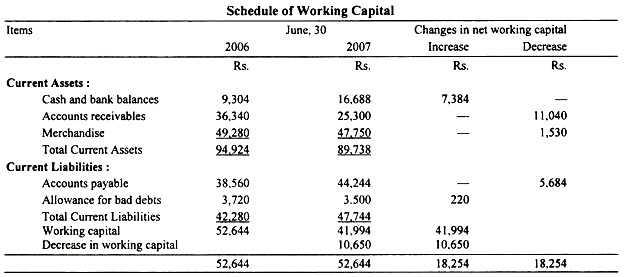

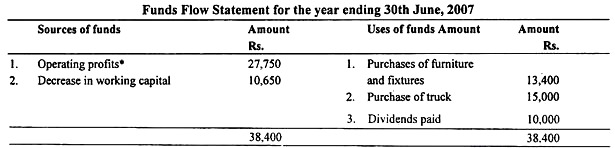

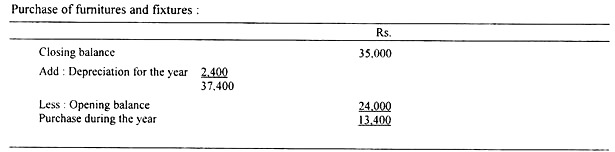

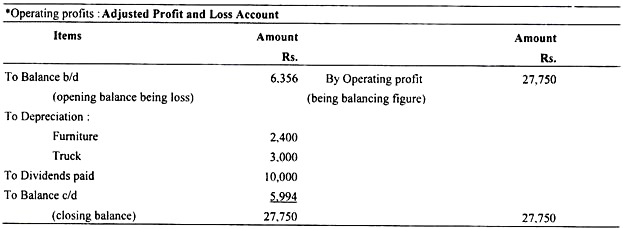

Ilustrasi 4:

Buatlah laporan sumber dan penggunaan dana berdasarkan konsep modal kerja dana dari informasi keuangan berikut ini.

Perusahaan membayar dividen sebesar Rp. 10.000 selama tahun 2007. Penyusutan furnitur dan perlengkapan berjumlah Rs. 2.400 pada tahun 2007. Itu sepatutnya dikreditkan ke akun aset.

Penyelesaian:

Penggabungan Informasi Tambahan:

Untuk membuat laporan aliran dana lebih informatif dan bermakna, informasi tambahan tentang pembelian dan penjualan aset tetap dan peningkatan atau penebusan kewajiban jangka panjang dan juga fakta-fakta yang termasuk dalam laporan laba rugi harus dimasukkan. Sebenarnya, ini merupakan tahap terakhir dari persiapan pernyataan.

Fase ini menjabarkan arus masuk dan keluar dana melalui operasi bisnis dan oleh karena itu, menjadi signifikan karena menyoroti efisiensi operasi bisnis. Kami sekarang akan membahas teknik menggabungkan informasi tambahan dalam laporan dana.

Informasi Tambahan yang Terkandung dalam Akun Laba Rugi:

Jika laporan disusun berdasarkan perubahan neraca antara dua tanggal, informasi yang terkandung dalam laporan laba rugi dapat dimasukkan dalam laporan dana sebagai pengganti varian cadangan dan surplus. Ada dua metode untuk menggabungkan informasi dalam pernyataan:

Salah satu metode memasukkan fakta-fakta yang dimasukkan ke dalam laporan laba rugi adalah dengan menampilkan penjualan dan harga pokok penjualan dan biaya tidak langsung lainnya sebagai pengganti cadangan dan surplus. Penjualan dianggap mewakili sumber dana dan pengeluaran sebagai penggunaan dana.

Perlu diingat bahwa pengeluaran yang tidak mempengaruhi tingkat modal kerja tidak akan diperlakukan sebagai penggunaan dana. Pengeluaran ini adalah depresiasi, amortisasi aset tidak berwujud, dll. Karena pengeluaran ini tidak menimbulkan klaim apa pun terhadap pihak luar, modal kerja tetap tidak terpengaruh olehnya.

Selisih bersih dalam laporan dana yang timbul dari tampilan penjualan pada kolom sumber dan biaya terkait pada kolom penggunaan akan persis sama dengan jumlah cadangan dan surplus. Metode kedua adalah memperlakukan laba bersih sebagai sumber dana.

Jika angka laba bersih diperoleh setelah membebankan biaya yang tidak terkait (depresiasi, amortisasi aset tidak berwujud, dll.), ini ditambahkan kembali ke laba bersih dan angka yang dihasilkan ditunjukkan pada laporan dana di bawah judul sumber dana.

Setelah itu, semua biaya yang dapat dikurangkan dari laba bersih yang mempengaruhi tingkat modal kerja, yaitu dividen, ditunjukkan dalam laporan penggunaan dana. Hasil bersih akan sama dengan varian cadangan dan surplus.

Jual Beli Aset Tak Berwujud:

Alih-alih menunjukkan perubahan dalam item aset apa pun selama dua tanggal neraca dalam laporan, fakta tentang penjualan dan pembelian aset dapat dicatat di dalamnya. Semua penjualan diperlakukan sebagai sumber dana dan pembelian sebagai penggunaan dana. Ini tidak akan membawa perubahan apa pun pada hasil bersih yang sampai pada laporan dengan mencatat varians neraca.

Patut dicatat bahwa total hasil dari penjualan aset ditunjukkan dalam laporan tersebut. Jika laba diperoleh dari penjualan aset dan hal yang sama dimasukkan dalam angka laba bersih, laba atas penjualan aset tersebut harus dikurangkan dari total laba bersih bisnis ini sebelum mencatatnya dalam laporan.

Jika terjadi kerugian atas penjualan aset, prosedur kebalikannya akan diikuti. Penyesuaian ini diperlukan untuk menghindari penghitungan ganda laba rugi yang timbul dari penjualan aset dan laporan dana akan memberikan hasil yang menyesatkan.

Informasi Tambahan tentang Kewajiban Tetap:

Seperti dalam kasus aset tetap, semua fakta tentang kewajiban jangka panjang dapat ditampilkan dalam pernyataan sebagai pengganti varians dalam kewajiban ini. Demikian pula, fakta tentang arus masuk modal saham dapat dicatat dalam laporan dana alih-alih menampilkan perubahan modal. Hasil bersih dari menggabungkan fakta-fakta ini dalam laporan dana akan sama dengan yang diperoleh dengan hanya menunjukkan varians neraca.

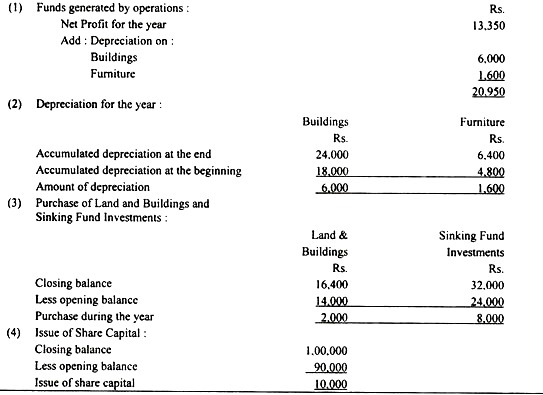

Ilustrasi 5:

Perbandingan Neraca Modela Fabrics Ltd. pada tanggal 31 Desember 2005 dan 2006 adalah sebagai berikut:

Anda diberi informasi tambahan berikut:

(1) Laba bersih tahun 2006 sebesar Rp. 13.350.

(2) Dividen sebesar Rp. 10.000 dibayarkan selama tahun 2006

Siapkan laporan aliran dana, yang menunjukkan secara terpisah perubahan modal kerja.

Penyelesaian:

Catatan Kerja:

Ilustrasi 6:

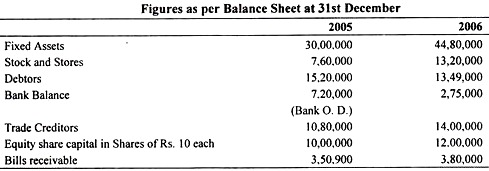

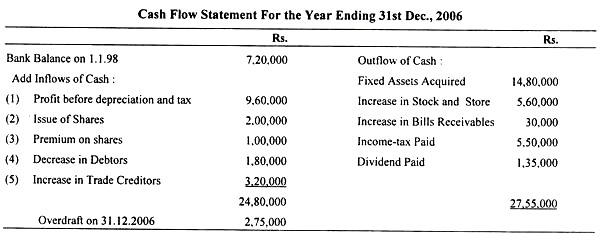

Sonex Manufacturing Company Ltd. menemukan pada tanggal 1 Januari 2006 bahwa ia kekurangan dana untuk melaksanakan program ekspansinya. Pada tanggal 1 Januari 2006 memiliki saldo bank sebesar Rs. 7,20.000.

Dari informasi berikut, siapkan laporan arus kas sebagai pedoman Dewan Direksi tentang bagaimana cerukan bank sebesar Rs. 2,75,000 pada tanggal 31 Desember 2005 telah muncul.

Laba tahun yang berakhir pada tanggal 31 Desember 2006 sebelum pembebanan penyusutan dan pajak adalah sebesar Rs. 9, 60.000. 20.000 saham ekuitas diterbitkan pada tanggal 1 Januari 2005 dengan premi sebesar Rs. 5 per saham. 5, 50.000 dibayarkan pada bulan Maret 2006 untuk pajak penghasilan.

Dividen dibayarkan sebagai berikut:

Seperti pada 31.12.2005 dengan pajak 10% dikurangi 25%. 2006 (sementara) 5% bebas pajak.

Penyelesaian:

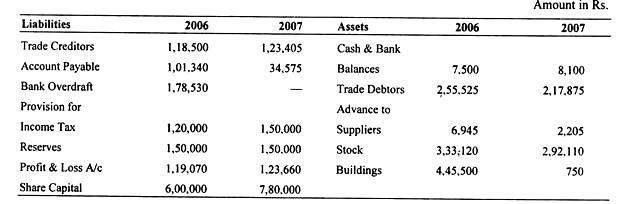

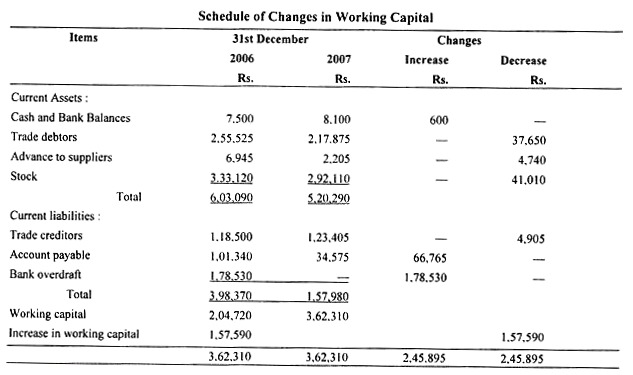

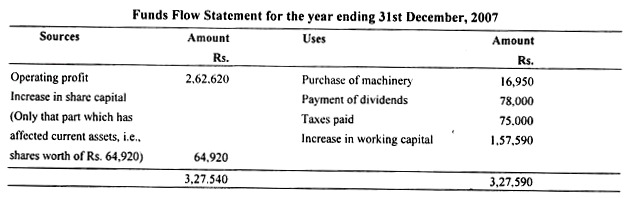

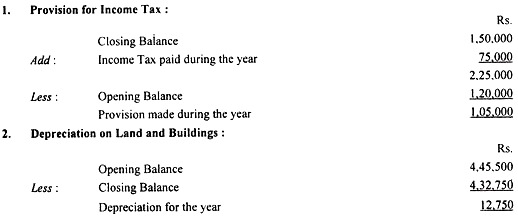

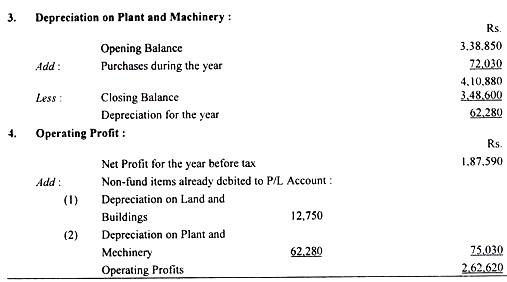

Ilustrasi 7:

Ringkasan Neraca Automatic Instruments Ltd. per 31 Desember 2006 dan 2007 adalah sebagai berikut:

Informasi tambahan berikut diperoleh dari buku besar umum:

(1) Selama tahun yang berakhir pada tanggal 31 Maret 2007, dividen interim sebesar Rs. 78.000 dibayarkan.

(2) Aset perusahaan lain dibeli seharga Rs. 1,80,000 dibayarkan dalam saham perusahaan yang disetor penuh. Aset ini terdiri dari saham Rs. 64.920, mesin Rp. 55.080 dan niat baik Rs. 60.000. Selain itu, pembelian bermacam-macam pabrik dilakukan dengan total Rs. 16.950.

(3) Pajak penghasilan yang dibayarkan selama tahun berjalan sebesar Rs. 75.000.

(4) Laba bersih tahun sebelum pajak adalah Rs. 1,87,590.

Anda diminta untuk menyiapkan Laporan Arus Dana untuk tahun 2007 dan laporan perubahan modal kerja.

Penyelesaian:

Bekerja:

Ilustrasi 8:

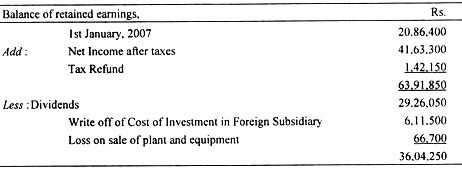

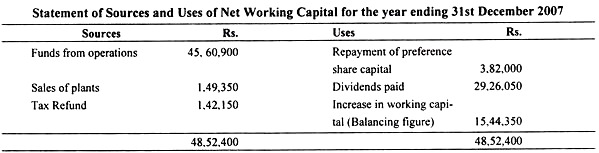

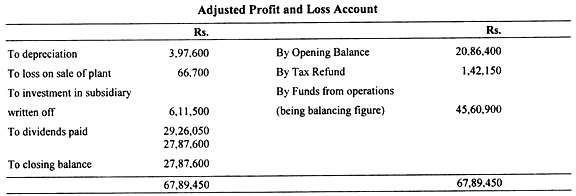

Pernyataan laba ditahan OTIS Elevator Company Ltd. diberikan di bawah ini:

Saldo laba ditahan, 31 Desember 2007 Rp. 27.87.600.

Depresiasi Rp. 3.97.600 dikurangkan untuk memperoleh laba bersih tahun fiskal tersebut.

Pabrik dan peralatan yang memiliki nilai buku bersih sebesar Rp. 2, 16.050 terjual pada bulan Februari 2007.

Properti tanaman meningkat selama tahun fiskal dengan biaya Rs. 11.58.500 dan kenaikan tersebut dibiayai dengan wesel jatuh tempo tahun 2007.

Saham preferen dipertahankan untuk Rs. 3, 82.000.

Anda diminta untuk menyiapkan laporan sumber dan penggunaan modal kerja bersih untuk tahun yang berakhir pada tanggal 31 Desember 2007.

Penyelesaian:

Bekerja:

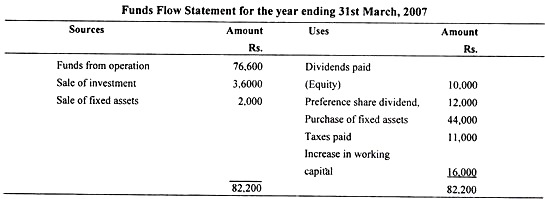

Ilustrasi 9:

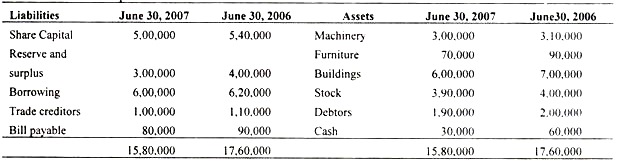

Neraca Regal Industries Ltd. pada tanggal 31 Maret 2006 dan 2007 adalah sebagai berikut:

Informasi tambahan:

(i) Kewajiban pajak sehubungan dengan tahun 2006 mencapai Rs. 11.000.

(ii) Investasi senilai Rs. 4.000 direalisasikan untuk Rs. 3.600 pada tahun 2007.

(iii) Selama tahun 2006 suatu aset tetap seharga Rs. 6.000 (akumulasi penyusutan Rs. 3.200) dijual seharga Rs. 2.000.

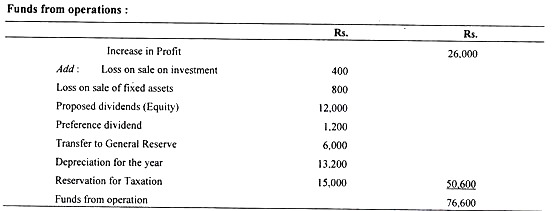

(iv) Selama tahun 2007, dividen yang diusulkan telah dibayarkan selain dividen preferensi sampai dengan tanggal 30 September 2007 pada tanggal saham preferensi ditebus dengan premi sebesar Rs. 5: Siapkan laporan aliran dana untuk tahun 2007.

Penyelesaian:

Bekerja: